洛·馬公司2017年經營管理分析與啟示

2018-09-14 09:46:44李占丞楊雪嬌

軍民兩用技術與產品 2018年15期

秦 蓁 李占丞 楊雪嬌 陳 晨

(1.中國運載火箭技術研究院研究發展中心,北京 100076;2.中國空間技術研究院西安分院,西安 710100)

引言

洛克希德·馬丁公司(以下簡稱“洛·馬公司”)從2000年至今一直穩居世界軍火商排名的頭把交椅,成為全球最大的軍火企業。這與美國政府在20世紀下半葉開始發起的私有化浪潮,以及對軍工企業的扶植(包括軍民融合、企業兼并等)有很大的關系。近幾年,洛·馬公司所進行的一系列改革,如實施基于股權的員工薪酬制度帶來的會計處理變更降低了所得稅,收購西科斯基帶來收入和利潤增厚,以及F-35等重點型號量產帶來的盈利增長等,驅動了洛·馬公司業績持續超預期增長。

2017年,洛·馬公司通過卓越的表現,實現了提升核心價值的承諾。在RobecoSAM公司的可持續發展評估中,航空航天和防務事業部成為了美國僅有的“黃金級”價值企業。洛·馬公司以人性化的方式開展業務,在大大小小的項目中,不論軍事業務還是市場業務都嚴格履行對客戶的價值承諾,贏得了客戶的認可。洛·馬公司也會將本年度掌握的經驗運用到新的業務中,并推動未來的創新發展,提升公司具有更高的核心價值。

一、經營數據分析

(一) 洛·馬公司整體狀況

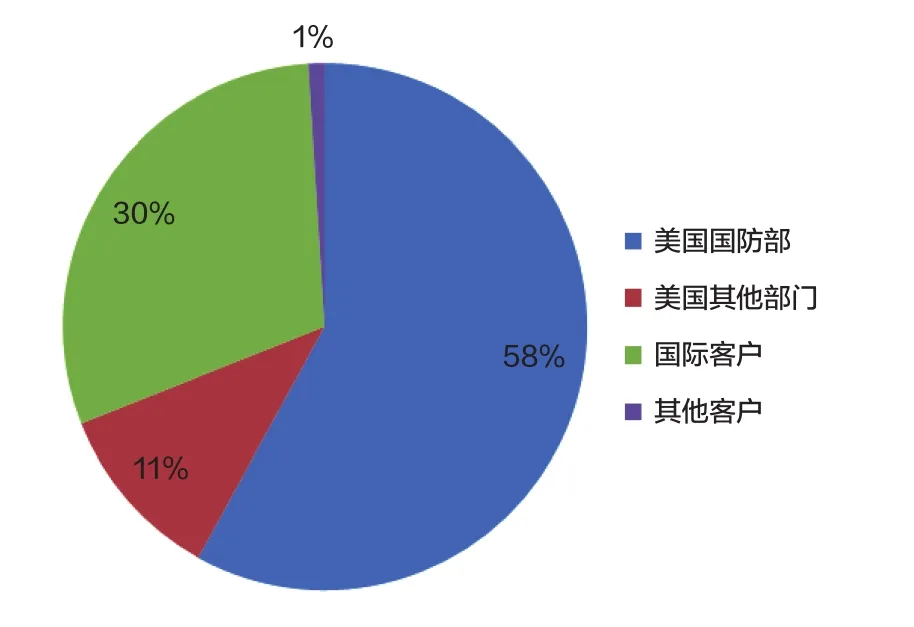

2017年,洛·馬公司獲得總收入510.48億美元,比2016年增長8.04%;獲得總利潤59.21億美元,比2016年增長6.7%,利潤率11.6%;洛·馬公司位列世界500強排行榜第197位(詳見表1)。在其2017年總收入中,約有69%是來自美國國防部或其他部門等國內客戶;30%來自美國之外的國際客戶(詳見圖1)。

表1 洛·馬公司2017年財務狀況 (單位:億美元)

圖1 洛·馬公司收入分配比例

(二) 4個事業部狀況

目前,洛·馬公司共有航空事業部、導彈與火控事業部(MFC)、旋翼與任務系統事業部(RMS),以及航天事業部4個事業部(見圖2)。各事業部總收入及客戶占比情況如表2所示。

圖2 洛·馬公司的事業部組成

表2 洛·馬公司各事業部收入及客戶情況

根據各事業部總收入占公司總收入比重分析,洛·馬公司各事業部的收入比重繼續延續以往趨勢,航空事業部收入占比為41%,旋翼與任務系統事業部收入占比27%,航天事業部收入占比列第三。2017年洛·馬公司的發展重點仍在軍用衛星、深空探測、戰略導彈與運載火箭領域,同時,延續公司業務主航道開展技術創新和業務拓展。

從客戶源來看,4個事業部的收入絕大多數來自美國政府,尤其是航天事業部。相比之下,航空事業部,以及導彈與火控事業部的國際客戶較多。2017年航天事業部也開始注重國際業務,相比2016年國際業務增長了9%。與此同時,4個事業部也會少量與社會其他商業客戶進行合作。

從表3可看出,在總收入方面,航空事業部和RMS事業部較2016年度均有不同程度的提高。值得關注的是,連續三年收入下滑的導彈與火控事業部在2017年呈增長的趨勢。

表3 洛·馬公司各事業部總收入變化情況

在凈利潤變化情況方面,航空事業部保持著高位增長,導彈與火控事業部從大幅度負增長轉變為正增長趨勢。然而,RMS事業部、航天事業部開始出現不同程度的下滑(詳見表4)。

表4 洛·馬公司各事業部凈利潤變化情況

二、各事業部業務動態

(一) 航空事業部

航空事業部是洛·馬公司業務和利潤的主要來源,其主要從事軍用飛機的設計、研制、生產、售后服務等工作,許多明星產品均來自該事業部,例如F-35“閃電II”聯合攻擊戰斗機、F-22“猛禽”戰斗機、F-16“戰隼”戰斗機等。2017年,航空事業部的總訂單數與2016年相比有所上升,主要原因是對F-35產品和持續性項目需求的增長。凈銷售額與2016年相比增長了13%(約24億美元),主要歸于以下原因:

(1)F-35項目的產量增加,使其凈銷售額增加了20億美元;

(2)C-130項目的交貨量上升(2017年交付26架,2016年交付24架),使其凈銷售額增加了2.6億美元;

(3)飛機的混合配制,部分抵消了持續性項目的數量;

(4)飛機現代化項目數量的提升,部分抵消了F-16項目的低交付率,從而凈銷售額增加了5.5億美元。

表5為航空事業部近3年的經營情況。

表5 航空事業部近3年的經營情況

(二) 導彈與火控事業部

導彈與火控事業部是洛·馬公司主要從事導彈防御系統研制、設計、生產及收入服務的部分,例如導彈防御系統,戰術導彈和空對地精確打擊武器系統等,導彈與火控事業部主要項目包括PAC-3、THAAD、MLRS、Hellfire、JASSM、Javelin、Apache、SNIPER、LANTIRN和特種作戰部隊承包商后勤支持服務(SOF CLSS)。

2017年,導彈與火控事業部的總訂單數與2016年相比有所上升,主要是對Hellfire、Precision、Fires和PAC-3的訂單數量有所增長。凈銷售額與2016年相比同期增長9%(約6.04億美元),產品配置組合和交貨數量的增加(JASSM)及各其他項目交貨數量的增加,使戰術導彈項目的凈銷售額增加了2.5億美元。此外,2017年營業利潤增長3%,約3500萬美元。航空和導彈防御系統運營利潤增加約7000萬美元,主要原因是產量的增加(THAAD)和合同的混合(PAC-3)。

導彈與火控事業部近3年經營情況見表6。

表6 導彈與火控事業部近3年經營情況

(三)旋翼與任務系統事業部

旋翼與任務系統(RMS)事業部是一個比較年輕的事業部,于2015年11月正式組建成立,該事業部主要負責直升機業務、綜合防空與導彈防御、瀕海作戰系統等,同時還為美國軍方提供情報、商業及國際軍事客戶服務等。2017年RMS事業部的總訂單數與2016年相比有所上升,主要是因為Sikorsky公司獲得了跨年度大獎。凈銷售額與2016年相比同期增長5.59%(約7.53億美元)。2017年營業利潤與2016年相比有所下降,主要原因是垂直發射系統(VLS)計劃的性能問題而導致網絡、船舶和先進技術(CSAT)計劃受到影響。此外,退休人數和風險的增加也導致營業利潤的下降。表7為導彈與火控事業部近3年的經營情況。

表7 旋翼與任務系統事業部近3年的經營情況

(四)航天事業部

航天事業部(原稱空間系統)主要從事調查研究、開發、設計、衛星工程與生產、戰略與防御導彈系統和空間運輸系統業務等。航天事業部將提供網絡態勢感知、復雜空間整合和全球陸基系統,幫助客戶收集、分析并安全地分發關鍵的情報數據。航天事業部還負責各種系統和服務的分類,以支持重要的國家安全系統,其主要的項目包括三叉戟II D5艦載彈道導彈(FBM)、AWE、獵戶座多用途載人飛船(Orion)、天基紅外系統(SBIRS)、全球定位系統III(GPS)、先進極高頻(AEHF)、移動用戶目標系統(MUOS)等。此外,對ULA的投資份額,也會影響航天事業部的營業利潤。

2017年,航天事業部的總訂單數與2016年相比有所下降,主要是因為政府衛星項目的訂單減少,特別是獵戶座多用途載人飛船項目。凈銷售額與2016年相比增長1%(約6400百萬美元),主要歸因于AWE項目的全年銷售額達到8.1億美元。營業利潤與2016年相比下降了22.96%。營業利潤的下降是因為投資ULA的股票下跌、太空運輸項目發射頻率下降、一些商業衛星項目的性能問題導致利潤下滑等。表8為航天事業部近3年的經營情況。

表8 航天事業部近3年的經營情況

三、 洛·馬公司技術與經營業績發展趨勢

(一) 持續拓展創新領域

2017年,洛·馬公司持續保持高效的工作氛圍,促進文化創新、不斷革新的管理理念。業務上,開展自主研發并開拓新的創新領域,如超高音速、激光武器系統、電磁戰集成網絡。同年,洛·馬公司為美國陸軍完成了60kW級束光纖激光器的設計、研制和演示驗證,并計劃于2021年進行戰機搭載試驗和軍/民用車輛搭載試驗。商業競爭上,洛·馬公司除了將業務與客戶需求有效結合外,還通過對數字化技術和能力的投資來實現產品轉型升級,徹底改變產品的設計、測試和構建方式,使公司在未來更加充滿活力。

(二)加強3個領域的投資力度

1.戰略技術領域

該領域貫穿洛·馬公司從水下到外太空的幾乎所有業務領域,包含的技術有自主、定向能、高超聲速、信號處理和通信、傳感器技術及其利用、先進的賽博安全技術。洛·馬公司首席技術官杰克遜表示“可用的定向能武器指日可待,是真正的‘引爆點’”。洛·馬公司有信心將已裝于“斯特瑞克”裝甲車的60kW激光武器功率提高到150kW以上;高超聲速技術達到應用的臨界點,洛·馬公司未來將致力于為客戶提供高速打擊能力。

2.使能技術領域

包括數據分析和大數據、先進電子、先進材料與制造。洛·馬公司在該領域將重點投資大學和商業技術部門,以利用商業世界的巨量投資,即使金融部門投向農業領域的技術也會得到洛·馬公司關注。為此,洛·馬設立了總額為1億美元的LM風險投資,已開展許多投資外部技術公司的項目。

3.新興技術領域

涉及高風險、高回報的廣泛技術領域(包括量子計算、通信與密碼技術、合成生物學)。如今人類可以像編程一樣設計一種活體分子機器,用于自動生成一組DNA序列,不同的分子機器可構建分子層的任意結構,這預計將“變革”航空航天等領域。量子技術將對信息科學產生重大影響,是信息技術、計算與傳感技術下一步飛躍的基礎,可用來解決當今無法解決的計算難題,包括設計新材料等。洛·馬未來將投入大量資金開展此技術研究,包括采購一臺昂貴的D-Wave量子計算機。

(三) 4個事業部2018年經濟發展趨勢

1.航空事業部

2018年的凈銷售額將處于中位增長,這主要受F-35項目的產量大幅度增加和可持續發展的影響。預計營業利潤將處于低位增長的勢態,從而會導致營業利潤率略有所下降。

2.導彈與火控事業部

2018年的凈銷售額將處于中位增長,主要受關鍵合同獎勵和戰術導彈項目數量的推動。根據新開發產品的數量與關鍵合同的獎勵,預計2018年營業利潤將會呈低位增長的勢態。因此,營業利潤率將比2017年略微降低。

3.旋翼與任務系統(RMS)事業部

2018年的凈銷售額將有所下降,主要是由于對西科斯基公司業務部分的比重降低和對培訓、物流服務、綜合作戰系統和傳感器(IWSS)業務的比重加大。此外,在IWSS業務、C4ISR業務、海底系統業務和傳感器(C4USS)業務的性能改進的推動下,預計2018年運營利潤將呈現出高位增長態勢。

4.航天事業部

2018年凈銷售額也將有所下降,主要來自于政府衛星項目的生命周期和后續合同成本的降低。運營利潤將與2017年相當,是由于營業利潤率將比去年有所上升。

四、啟示

通過對洛·馬公司2017年度主要經營業績及業務發展動向的分析,可以看出世界一流宇航公司在運營過程中的一些基本規律,總結如下。

(一)持續的技術創新是維護國際市場地位的核心舉措

面對全球軍品價格競爭、防務支出縮減的多重壓力,洛·馬公司通過逐年提高研發費用,并加強戰術技術領域、使能技術領域和新興技術領域的投資,在掌握核心技術的同時提升技術創新能力,鞏固其市場主導地位。未來,洛·馬公司也將著力加強“數字孿生”(虛擬制造與現實生產的融合)技術、超高聲速技術、人工智能技術、賽博與電子戰技術、自主化、人機協作技術和定向能技術領域的研究和探索,并加快技術創新發展,以保持對新技術的領先態勢。

技術創新是航空航天發展的推動力,也是衡量國家綜合實力的重要指標。我國航天企業也應加快技術創新的步伐,在掌握核心技術的同時,以市場力量推動科技創新,有效促進科技成果轉化,并加速推進數字化、智能化、網絡化制造技術與模式應用。未來,我國航天企業也應開拓新的技術領域,如自主、定向能、人機交互技術等,從而鞏固我國在國際航天市場中的領先地位。

(二)面向市場的管理體系是提升競爭力的基礎

滿足用戶需求,以市場為導向是洛·馬公司的重要經營理念。在洛·馬公司內部,建立了市場為中心的管理體系,如產品研發、知識產權布局、市場環境研究等均是牢牢抓住了市場需求,體現了以市場為中心的全員營銷理念。

新產品研發方面,洛·馬公司首先立足于國內需求,兼顧國際市場及軍貿領域的需求,新產品研發采用國內裝備研發和軍貿產品研發兩條線路。特別是對于軍貿業務和國際業務需求,在其產品理念研發、產品設計、生產制造等全流程中,均充分考慮用戶需求,站在用戶的視角對產品進行設計和改良。充分滿足用戶需求,是洛·馬公司軍貿業務長期處于世界領先地位的生命線。

知識產權布局方面,知識產權自誕生起就成為市場競爭的有力武器,洛·馬公司在國內和國際市場上均要面臨激烈的市場競爭,因此,公司一直高度關注知識產權的保護及戰略布局。目前,洛·馬公司已經擁有了龐大的專利結構,針對國際市場進行了全面的知識產權布局,幾乎涵蓋了其武器裝備出口的所有市場,獲取了有力的競爭武器,也為保護自身知識產權和技術資本奠定了基礎。

市場環境研究方面,洛·馬公司與美國軍方有長期的合作關系,在引領用戶需求,把握市場發展趨勢方面有著豐富的經驗,公司甚至深入參與國防部等相關部門的采購政策、法律法規的制定過程,在一定程度上影響高層決策。對于國際市場,洛·馬公司非常注重結合國際外交和經濟環境,分析和研判市場發展趨勢,同時與其產品營銷策略緊密配合,促進市場的拓展和市場份額的維持。

(三) 科技成果轉化是企業可持續發展的保障

對于任何一個基業長青的國際化公司,持續的技術創新是必不可少的,但創新成果要最終轉化為經濟效益和社會效益才是推動企業長遠發展的前提。洛·馬公司公司在軍用產品方面,已經形成了成熟的科技創新及成果轉化能力,但面臨國際防務市場增長乏力的現狀,洛·馬公司積極調整經營方向,注重將軍品科技成果向民用航空、新能源、新材料、醫療保健等領域轉化,拓展公司的業務領域。

我國航天企業擁有大量的科學技術人員和先進的科研生產設備,在科技成果轉化方面也有諸多成功案例,如煤氣化技術、特種車研制、風力發電和人工輔助心臟等。但如今,我國航天企業民用產業項目研發前期仍需要投入大量的人力、資源和資金,技術需求與軍品科研人員成果轉化的積極性沒有結合,軍轉民的機制沒有完全建立,部分單位整體創新意識、技術創新能力有待進一步提升,技術革新思路僵化,沒有打開踴躍創新的局面。因此,應加強核心技術的攻關與儲備,搭建系統項目孵化培育創新平臺,健全創新激勵機制,加快孵化具有核心競爭力的軍民融合產品項目。同時,積極培養員工創新意識,超前思考,大膽創新,提出科學的設想與軍轉民模式,為我國航天企業推動民用產業發展提供“萬金良藥”。