R&D資本存量估計:1995~2017

2018-09-18 07:53:20王開科

稅務與經濟 2018年5期

王開科

(中國人民銀行 廣州分行,廣東 廣州 510120)

一、引 言

長期以來,R&D活動對技術進步以及經濟增長的促進作用得到了人們的普遍認同。以羅默和盧卡斯為代表的內生增長理論更是將R&D活動所推動的技術進步視為經濟增長的源泉。實際研究中,由于R&D活動所推動的技術進步很難做到直接量化表示,以R&D資本存量表示的投入指標也就成了常用的替代指標。與SNA1993相比,SNA2008的一個主要變化便是R&D支出的資本化問題,即將原本計入中間消耗的研發支出調整為資本形成,并作為固定資產形式納人GDP。

這一變動不僅僅是官方統計核算制度的變革,更重要的是對當前知識經濟快速發展的回應,是經濟向高質量發展的必然要求。目前,包括美國、加拿大、澳大利亞、荷蘭、芬蘭等在內的諸多國家均已在國民經濟核算中納入了R&D支出資本化測算。盡管我國也已開始將R&D資本計入GDP中,但現階段有關R&D資本存量的規模,特別是長時間的R&D投資數據以及詳細的核算細節尚未系統披露。因此,開展R&D資本存量估計研究仍然十分必要。

現有研究中,R&D資本存量估算方法盡管存在差異,但大多基于一個共同的原理,即對以往購置的并估算使用年限的資產進行累加來完成,其中,永續盤存法最為典型。國外開展R&D活動統計的時間較長,相關數據資料相對完備,開展R&D資本存量的研究也相對豐富,較具代表性的研究有Griliches[1,2]、Kwon和Inui[3]、Goto和Suzuki[4]、Coe和 Helpman[5]、Kim和Park[6]等,基本上采用永續盤存法進行資本存量的估算,并在R&D初始資本存量、折舊率、價格指數等方面進行了諸多探索,對后來的R&D資本存量估算有很強的借鑒意義。當然,也有研究另辟蹊徑,從創新產出的角度衡量R&D資本存量,如Yoo Jin Han利用科技論文數量和專利發明數對韓國新興制造業和傳統產業R&D資本存量進行了衡量。[7]在國內,長期以來受制于數據資料不足,關于R&D資本存量估算的專門研究不多,從事此類研究的主要有李小平和朱鐘棣[8]、吳延兵[9]、李小勝[10]、王俊[11]、江永宏和孫鳳娥[12,13]、陳宇峰和朱榮軍[14]、楊林濤等。[15]

在研究方法上,基本以永續盤存法為主,但具體估算過程中,相關指標、參數處理等方面卻存在較大差異。主要表現在以下幾個方面:第一,R&D資本折舊率的選取(處理)問題。國外研究中,常利用攤銷法、專利法、生產函數法以及市場估價法開展折舊率研究,但國內因數據資料的限制,現有研究中大多直接設定R&D資本折舊率,10%、12%、15%等均是較常用的折舊率。主要的選取依據:一是直接使用國外文獻中的相關折舊率;二是采用基于相對效率和殘值率計算得來的折舊率;三是跳過折舊率的估計,直接采用各省折舊匯總全國折舊規模;四是估計時變折舊率,Esposti和Pierani將折舊率設定為科技進步年平均增速的函數,納入了折舊率的時變性。[16]第二,R&D投入轉化為資本的滯后期問題。已有研究的主要爭議在滯后期選0還是選1方面。多數研究選擇的滯后期為1,也有研究從中外對比的角度出發,根據基礎研究支出占比相對較高的情況,將滯后期選擇為0。第三,R&D價格指數的設定問題。同樣,因數據資料不足,國內研究主要采用相關價格指數進行替代處理,如直接采用固定資產價格指數[17]、采用CPI和固定資產價格指數的加權指數[18]、采用原材料購進指數與固定資產價格指數的加權指數[9]、采用GDP 平減指數和PPI 指數的加權指數等[10],總體上價格指數的設定存在分歧。第四,R&D資本存量測算方法問題。利用Goldsmith、Griliches以及BEA等方法開展的測算研究結果均存在一定差異,且這種差異會隨著時間的推移逐漸變大。第五,初始資本存量的影響。在估算時序較短的情況下,初始資本存量的影響較為明顯,主要受估算方法、R&D投資增長率以及折舊率的影響。正因為上述問題的存在,現有研究的測算結果存在一定的差異。

基于此,本文將在永續盤存法的基礎上,結合研發資本的特征,以納入內生技術進步因素的折舊率估算為切入點,從改進基期R&D資本存量的估計、優化R&D支出轉化為資本的滯后期選擇、采用更加合理的R&D支出價格指數等方面入手估算我國1995~2017年的R&D資本存量。

二、估算方法的選取與估算要點

永續盤存法是資本存量核算的一般方法,理論基礎來自于耐用品生產模型。其核心思想是耐用品的效率在使用中會隨著年限的增加而改變,對耐用資本品存量的估計則是估算使用年限的基礎上對資產進行累加。設定任意時點上的資本均由不同役齡的資本品組成,不同役齡的資本品會存在效率差異,用函數d(τ)表示,τ=0,1,2,3,…,n表示役齡,其中,n表示資本品的壽命期。則資本存量可記為:

Κt=Στ=0d(τ)It-τ

(1)

其中,d(τ)-d(τ-1)≤0 ,即資本品效率會隨著役齡τ的增加而下降。同時,在資本品的初始狀態時,其效率最大d(0)=1;而在退役狀態時,效率最小d(n)=0。為保持資本品效率,需要進行資本的重置,役齡從τ-1到τ的效率損失(稱為“死亡率”),即需要重置的比例,可記為m(τ),則有:

m(τ)=d(τ-1)-d(τ)

(2)

考慮到資本品在達到退役狀態時,d(n)=0,此時的重置率則為1,對于上式可記為:

(3)

這里設定重置率為δ(τ),并將其寫為由死亡率m(τ)表示的遞歸形式:

δ(τ)=m(1)δ(τ-1)+m(2)δ(τ-2)+…+m(τ)δ(0)

(4)

其中,τ=0,1,2,3,…,n。在此基礎上,定義資本重置需求為Rt,表示為使資本生產能力保持不變的投資水平:

Kt-Kt-1=It-Rt

(5)

(6)

如果將Rt用過去的資本存量表示,則上式可以寫成:

(7)

在幾何遞減模式下,資本品的相對效率會按照(1-δ)的固定比例遞減,此時平均重置率等于重置率,即滿足Rt/Kt-1=δ。由此,式(5)可以寫成:

Kt=It+(1-δ)Kt-1

(8)

其中,Kt、It分別表示第t期的資本存量、投資,δ表示資本重置率,是對資本效率損失進行的數量補償比例。喬根森構建了資本投入數量、價格核算之間的聯系框架,證明了在幾何遞減模式下資本品的平均折舊率等于重置率。[19]因此,對于式(8)中的δ也可以表示為折舊率。

對于R&D活動而言,其產出是能夠帶來未來收益的新知識,具備資本的形式和一般性質,因此,永續盤存法對于研發資本的估算而言同樣適用。根據Goto和Suzuki[4]、吳延兵[9]、王夢欣等[20]的研究,基于永續盤存法的研發資本存量核算可記為:

RKt=RIt-φ+(1-δ)RKt-1

(9)

其中,RKt表示第t期的R&D資本存量,RIt-φ表示第t-φ期的R&D投資,φ為R&D投資的平均滯后年限,δ表示資本折舊率。

進一步展開可得:

RKt= RIt-φ+(1-δ)RIt-φ-1+(1-δ)2RIt-φ-2+…+(1-δ)t-1RI1-φ+(1-δ)tRK0

(10)

對于上式,開展R&D資本存量估算主要依賴于基期資本存量RK0、投資流量I、折舊率δ、滯后期φ。此處的投資流量為實際值,故還會涉及到對投資流量進行價格調整的指數。綜合來看,基于上述方法開展R&D資本存量估算需要注意以下幾方面問題:

第一,R&D支出的滯后期問題。從R&D活動的類型來看,主要是基礎研究、應用研究和實驗發展研究,不同R&D活動轉化為資本的滯后期存在差異。基礎研究主要是創造新知識,滯后期相對較長,而應用研究和試驗發展主要是對基礎研究成果的推廣應用等,滯后期相對較短。從全社會R&D活動的平均情況看,基礎研究的占比可以作為一個滯后期選擇標準,通過與國外情況的對比,直接采用基礎研究占比相近的國家(地區)對應的滯后期。

第二,初始資本存量的確定問題。采用永續盤存法估算R&D資本存量,初始資本存量重要與否,關鍵在于待估計序列的長短,序列涵蓋時間范圍越廣,初始資本存量的重要性越弱。在數據資料相對欠缺的情況下,如何確定估算時間起點以及采取何種方法估算初始資本存量也就成了關鍵。

第三,折舊率的選擇問題。折舊率對于資本存量的估算是至關重要的。特別是R&D資本折舊率的估計,除了一般物質資本折舊率所要考慮的問題外,還要兼顧R&D活動特征,同時又要注意我國經濟結構變遷對知識創新的影響,這才是折舊率選擇的難點所在。

第四,價格指數的選取(構造)問題。這里的價格指數主要涉及投資流量的價格平減問題。根據SNA2008的說明,對于那些有市場交易的研發資本,主要采用其交易價格進行定價,而對于無市場交易的研發資本,則采用投入成本進行測度。從這個角度看,采用R&D支出代替R&D投資并無不可,但問題在于獲取實際R&D支出。

對于上述問題,盡管我國R&D支出數據可追溯到1953年,但考慮到R&D支出價格指數序列較短,我們開展資本存量估算的研究起點定在1995年。

三、R&D資本折舊率的估計與初始資本存量的計算

(一)R&D資本折舊率估計

參考 Esposti和Pierani[16]的做法,將折舊率設定為科技進步年平均增速的函數,納入了折舊率的時變性,將折舊率設定為:

(11)

其中,φ表示R&D投資的平均滯后年限,即當年投入到第φ年轉化為投資。記第φ年的折舊率為δ*,Ψt為科技進步的年均增長速度。

對于折舊率為δ*的選擇,需要首先確定G的取值。基礎研究的占比可以作為一個參考依據。

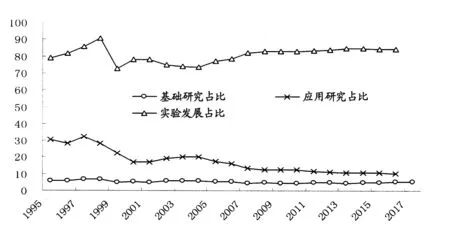

自1995年以來,我國基礎研究占R&D支出的比例一直在6%以下,1995~2017年的平均占比僅為5.25%,有平均約95%的R&D支出發生在應用研究和實驗發展方面(見圖1)。考慮到應用研究和實驗發展轉化為實際投資的時滯較短,統一設G的取值為0。

對于科技進步的年均增長速度Ψt,可借鑒程華和吳曉暉的方法[21]進行估算:

Ψt=yt-αkt-βlt

(12)

上式中,α表示固定資產投資的產出彈性、β表示勞動的產出彈性,yt、kt、lt分別表示產出的年均增速、固定資產投資的年均增速、就業的年均增速。對于α和β而言,則通過構建生產函數來估計,本文采用柯布道格拉斯函數:1nYt=1nAt+α1nKt+β1nLt+εt

(13)

圖1 R&D支出中各項活動的支出占比情況 (單位:%)

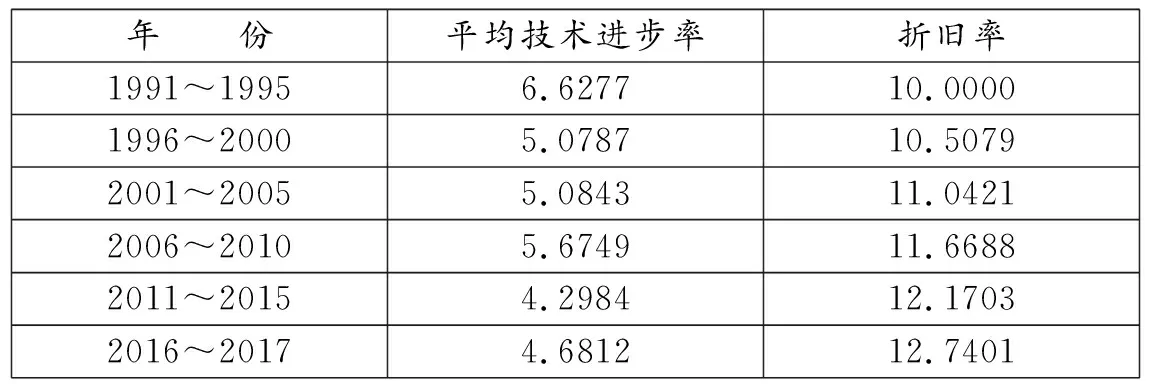

其中,Yt、Kt分別采用GDP實際同比增速和固定資產投資實際同比增速,Lt表示國家全員勞動生產率同比增速。考慮到資本的耐用品屬性以及我國經濟發展階段特征的影響,在折舊率的計算中,綜合考慮我國“五年計劃”的影響,分別按照每個五年計劃時間段的平均技術進步率計算折舊率,結果如表1:

表1 折舊率計算結果

對于上述結果,折舊率介于10%~15%之間,與李小勝[10]等的研究結論相同,即中國R&D資本折舊率應小于國外 R&D資本折舊率15%,同時高于物質資本折舊率10%。

(二)R&D初始資本存量計算

在R&D初始資本存量計算中,現有研究大多假定R&D資本存量增長率與真實R&D投資增長率相等,如Goto和Suzuki[4]等的處理。本文則主要通過回歸估計法確定R&D資本存量平均增長率。較常用的R&D初始資本存量計算公式為:

RK0=RI0/(g+δt)

(14)

其中,g表示R&D資本存量平均增長率。Reinsdorf等[22]將上式修正為:

RK0=RI0(1+g)/(g+δt)

(15)

對于g的處理,Sliker[23]采用的是線性回歸法,其計算公式為:

g=em-1

(16)

其中,m為斜率系數,可通過以下線性回歸模型決定:

1nRIt=b+mt+ξt

(17)

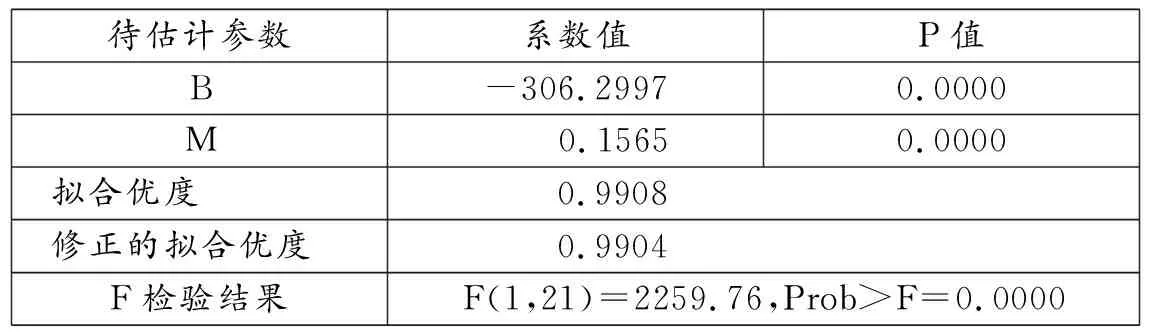

上式中,RIt表示R&D實際支出,利用1995年以來的R&D經費內部支出可比價增速計算得來,其中缺少2017年的R&D支出增速數據,由當年名義支出增速與CPI之差表示。對式(16)的估計結果見表2。

表2 斜率系數m估計結果

根據系數m的估計結果,由式(16)可得,g=0.1735。根據式(15)可計算1995年為基期的初始資本存量為1514億元。

四、R&D資本存量估計結果的分析

由式(10)可知,計算R&D資本存量需要折舊率、初始資本存量以及每期的實際投資,前兩者已通過估算得到,實際的R&D投資則根據1995年為基期的名義支出結合R&D經費內部支出可比價增速計算得來。計算1995~2017年R&D資本存量數據如表3所示。

表3 1995~2017年R&D資本存量估算結果(單位:億元)

折舊率年份存量19951 51410.5079年份19961997199819992000存量1 7352 0232 3252 7223 26411.0421年份20012002200320042005存量3 8484 5825 4276 4407 66011.6688年份20062007200820092010存量9 04410 59912 37414 72217 31812.1703年份20112012201320142015存量20 11523 34826 90230 59734 45312.7401年份20162017存量38 35042 581

1995年以來,我國R&D資本存量呈現出快速增長的態勢,由1995年的1514億元增長到2017年的42 581億元,累積增長約28倍,年均增速達16.4%。

Ψt=It-δKt-1

(18)

借鑒Goldsmith的方法[24](式18),本文計算了R&D資本形成Ψt表示的資本存量變動值,從圖2的結果來看,資本存量的增加更為迅猛,資本形成呈現出逐年擴張的趨勢。其中,1996年R&D資本形成額為221億元,到2017年達到了4231億元,擴大了約19倍。改革開放以來,隨著我國社會主義市場經濟體制的確立,全社會對科技進步極為重視,不斷加大科技研發投入力度,著力提升自主創新能力。

圖2 R&D資本形成額(1996~2017) (單位:億元)

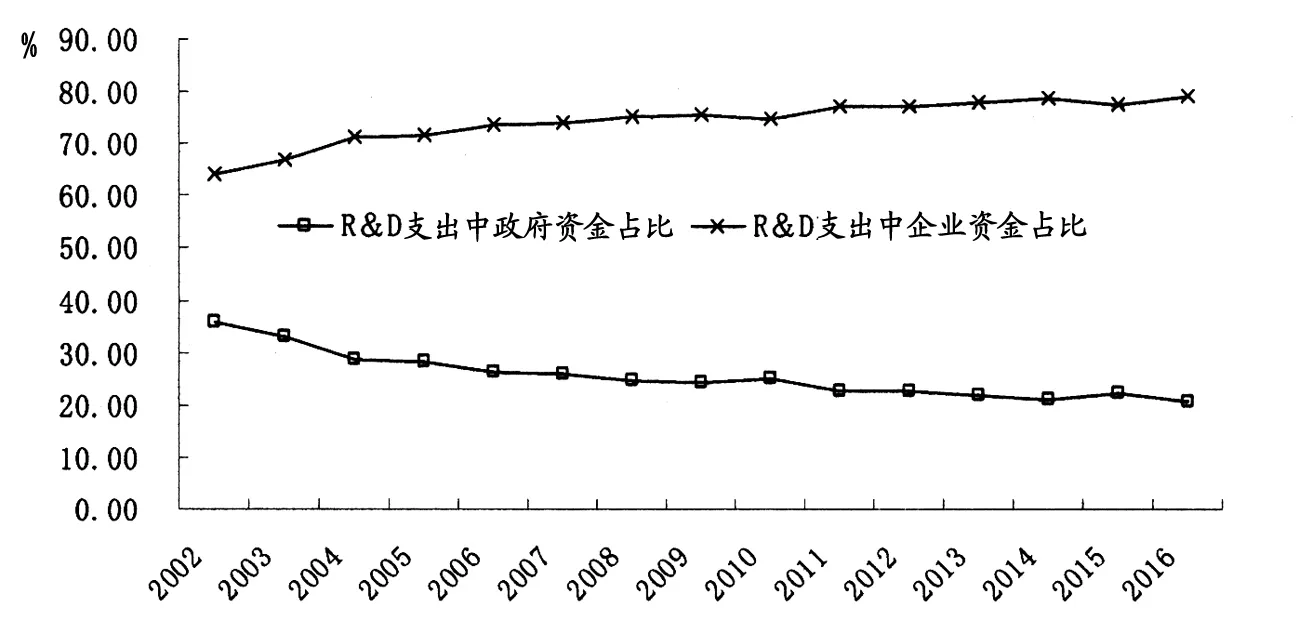

特別是企業的自主創新意識不斷增強,主動適應我國產業結構調整和高級化的趨勢,逐漸適應從勞動密集型經濟向資金、技術密集型經濟的轉型發展。從我國R&D支出的資金來源情況看,企業資金長期以來占據主導地位,并且依然呈現出總體上漲的趨勢。2016年末,我國R&D支出中來自企業的資金占比達79%。

圖3 R&D支出的資金來源

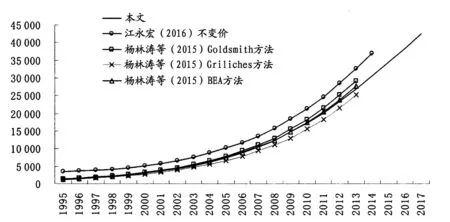

對于本文測算的1995~2017年R&D資本存量數據,與江永宏[12]、楊林濤等[15]相關研究結果的對比來看,除江永宏[12,13]的測算結果整體偏大外,本文測算結果介于現有代表性研究估算的資本存量之間。

圖4 本文測算結果與已有代表性研究測算結果的對比

五、研究結論

本文針對現階段我國R&D資本存量估算研究存在的問題,闡述了開展R&D資本存量估算需要關注的重點,并從折舊率估算、基期R&D資本存量估計、R&D支出轉化為資本的滯后期選擇以及R&D支出價格指數選取等多個方面入手,估算了我國1995~2017年的R&D資本存量。作為一項基礎性工作,R&D資本存量估計不僅能為進一步建立與完善我國的資本存量核算方法制度提供重要參考,也可為今后開展宏觀經濟分析、經濟預測和決策提供重要的數量依據。

通過與現有文獻的對比,我們發現折舊率、基期R&D資本存量、R&D投資指數等各個參數、各個環節都是影響最終資本存量估計的關鍵。特別是在我國已有的R&D資本存量估計研究中,對折舊率的處理普遍過于簡化,忽略了折舊率受經濟發展階段影響等諸多因素,使得研究結論的可靠性有待商榷。本文以納入內生技術進步因素的折舊率估算為切入點的分析,正是針對這一問題的一次嘗試。從推動我國國民經濟核算發展的角度來看,R&D資本存量的估計研究也是積極應對經濟轉型發展,不斷提高官方統計能力的重要體現。建議政府統計部門、研究機構以及國民經濟核算領域的相關學者,進一步拓展R&D資本存量估計研究的深度,探尋更為科學合理、更加符合我國實際的R&D資本存量估計方法。

猜你喜歡

意林(2024年6期)2024-05-11 05:07:39

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

電腦愛好者(2020年11期)2020-07-29 08:59:26

科技傳播(2019年22期)2020-01-14 03:06:54

電腦愛好者(2019年17期)2019-10-30 03:34:48

快樂作文(5.6年級)(2019年5期)2019-09-10 05:59:05

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

山西教育·招考(2018年4期)2018-05-30 10:48:04