垂直專業化分工深化提升制造業效率的路徑研究

——基于成本路徑的中介效應檢驗

2018-09-18 07:52:18劉朝陽安亞人

稅務與經濟 2018年5期

張 璐,劉朝陽,安亞人

(1.長春工業大學 人文信息學院,吉林 長春 130122; 2.吉林大學 經濟學院,吉林 長春 130012; 3.東北師范大學 人文學院,吉林 長春 130117)

一、引 言

垂直專業化分工提升制造業效率乃是源于中間生產環節的分工與交易。產業分工深化的實質是每個企業按自身比較優勢配置和管理資源,再通過企業間交易,以己之長換彼之長,以此促進專業化水平提高和福利水平的雙向增進。從微觀層面來講,交易機制類似于一種社會“試錯機制”,可以使資源通過多次交易最終落入最善于利用它的企業。交易為生產提供多元化選擇,自制或外購的選擇就是經理們每天必做的功課。自制可看作是企業內分工,外購則可視為垂直專業化分工。同為分工,但后者更容易實現,垂直專業化分工顯然是更有利的選擇。從1978年改革開放以來中國的經濟發展趨勢來看,社會呈現出市場范圍不斷擴大、垂直專業化分工不斷深化的趨勢。

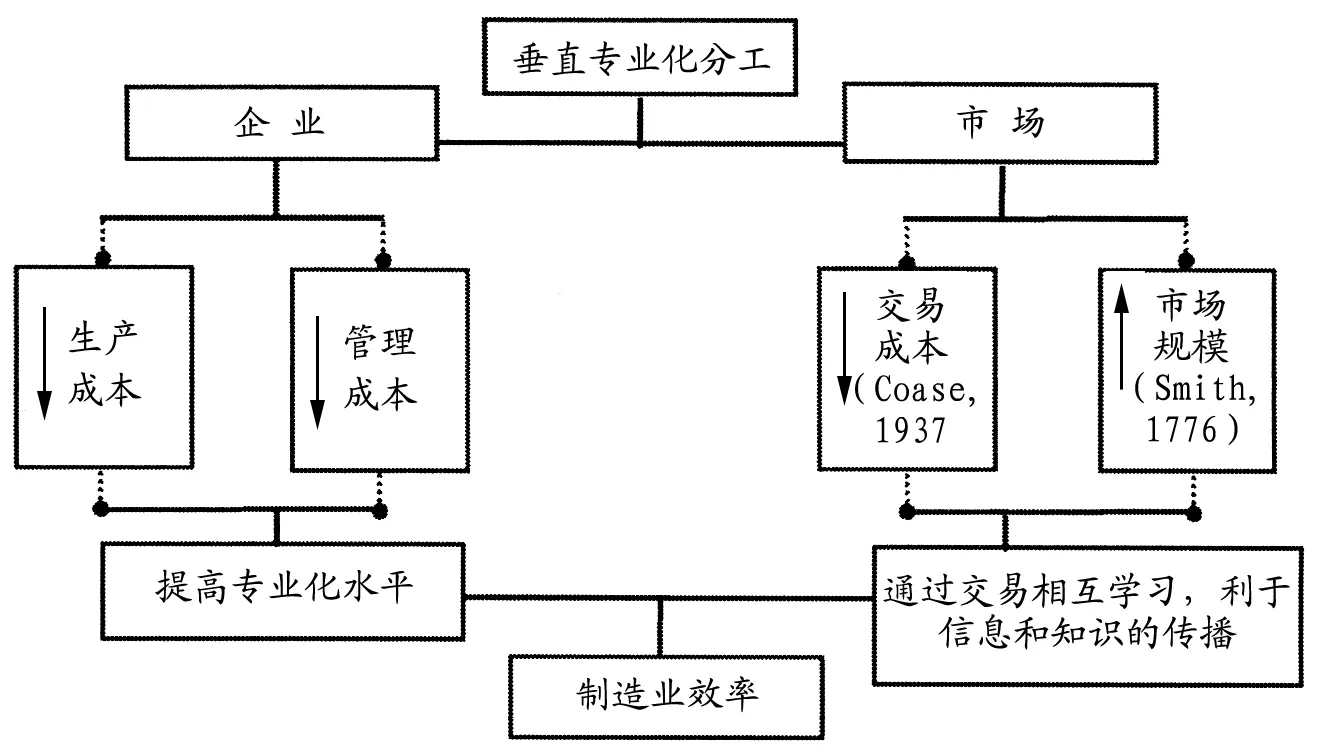

現實中的經濟系統并不是一個無摩擦的系統。若企業具備制造所需中間品的比較優勢,即選擇自制而不是外購,現實中還要解決其內部科層組織的逐層代理問題,正如“兩害相權取其輕”,最終企業以較低的內化管理成本取代“偷懶”、“卸責”所造成的較高的租值消散。若企業不具備制造所需中間品的比較優勢,就會選擇外購而不是自制,但現實中外購能否順利進行,還要視市場制度完善程度所決定的交易成本的高低。前已述及,外購通常是更有利的選擇。因為交易除了能使交易雙方的福利水平得以雙向增進之外,交易雙方之間還有知識、經驗的交流與學習。所以,垂直專業化分工比企業內分工更具優勢,對社會進步和經濟發展的推動作用更強。[1]西方學者提出,經濟效率提升有三種增進模式:一是“廣泛性成長”;二是“斯密型成長”;三是“庫茲涅茨型成長”。[注]廣泛性成長只有經濟總量增加而無勞動生產率提高;斯密型成長有經濟總產量和勞動生產率的提高,但技術變化不大;庫茲涅茨型成長不僅有經濟總產量和勞動生產率的明顯提高,而且還有重大和不斷的技術變革。李伯重:《歷史上的經濟革命與經濟史的研究方法》,載于《中國社會科學》2001年第6期。改革開放以來,中國的經濟發展實踐表明,制造業企業通過國際貿易提高了垂直專業化分工程度,使得國內企業不斷發展壯大,效率水平也有顯著提高。再通過國內企業之間的交易,將技術知識和管理知識在國內企業傳播、改良,使國內制造業取得了快速的發展。中國政府又按照市場化改革的步驟,循序漸進地推行制度改革,使上層建筑不斷適應經濟基礎,大幅降低了企業的市場交易成本,創造出了中國經濟的奇跡。已有研究利用數據統計較為全面的國家和地區的微觀企業數據,就垂直專業化分工對生產率的影響進行分析,盡管分析方法不同,樣本的地域屬性也不同,但絕大多數學者的研究結論趨于支持垂直專業化分工促進勞動生產率及全要素生產率的提高(如Egger等,2001[2]; Amiti和Wei,2006[3]; G?rg等,2004[4]; Liu和Tung,2005[5]; Calabrese和Erbetta,2005[6];胡昭玲,2007[7];劉慶林等,2010[8])。雖然垂直專業化分工提升制造業效率已是普遍觀點,但究竟通過何種渠道和路徑提升其效率,這些渠道和路徑各自貢獻如何卻缺乏經驗證據。識別這些渠道,確認這些路徑并計量和評價這些路徑對制造業效率的各自貢獻,有利于從理論上更加深入地認識此問題,實踐上也有利于中國早日實現制造業2025的宏偉藍圖。我們發現,垂直專業化分工提升制造業效率的作用渠道主要有企業渠道和市場渠道。唐東波(2013)認為,垂直化分工可以最大限度地發揮各生產要素的比較優勢,增進生產工人的勞動技能,從而提高制造業的生產效率。[9]劉朝陽(2017)認為,制造業內置的服務環節高昂的固定成本和低使用效率制約了制造業企業的生產效率,迫于市場競爭壓力,制造業逐漸將服務環節外包給更具比較優勢的生產性服務業。[10]本文提出,垂直專業化分工提升制造業效率的企業傳導渠道表現為通過“技術嵌入”提高生產技術水平,降低生產成本;通過“管理和文化嵌入”提高企業管理水平,降低管理成本。另外,現實市場交易均有摩擦阻力,這種摩擦力被制度學派稱為“使用價格機制的成本”(Coase,1937),即交易成本。[11]如果企業經內部組織生產的自制總成本高于經市場交易獲取資源的總成本,則企業會選擇外購,此時表現為垂直專業化分工水平提升。垂直專業化分工提升制造業效率的市場渠道表現為提高市場交易的規模,同時通過“社會制度嵌入”減少交易惠利的租值消散,降低交易成本。上述垂直專業化分工提升制造業效率的兩個渠道、四個路徑之間的邏輯關系可概括為圖1。

圖1 垂直專業化分工提升制造業效率的路徑

二、中國制造業分行業垂直專業化分工程度及其演變趨勢

通過交易獲取“垂直專業化分工”的深化引起的福利增進是雙倍的,相比于企業自制引發的企業內分工而言,通過交易獲取的“垂直專業化分工”成本更低、效率更高。以鉛筆為例,一支售價非常之低的“簡單”的鉛筆,其背后的生產是何其復雜,包含了多少“為了生產鉛筆”的交易。通過企業之間的無數次交易,使資源最終落入最善于利用它的組織手里。交易使社會零散的知識有效率、有邏輯、適時地被組織起來,分散于各個最適合它的企業中。因為一旦中間環節的某個企業沒有很好地掌握這一環節所需的知識,表現為成本更高,在有競爭的交易中,這樣的企業逐漸會被善于利用此項知識的企業所取代。關于垂直專業化分工的度量,國內外學者主要采用零部件貿易數據、加工貿易數據和投入產出表等設計相應的指標進行度量(趙明亮和臧旭恒,2011)。[12]由于投入產出表提供了各個產業詳細的中間投入、出口和產出數據,利用投入產出表對垂直專業化分工程度進行測算,相對于其他方法來說能更可靠地反映制造業垂直專業化分工的水平以及不同行業參與垂直化分工的程度和發展趨勢。故本文以2002、2005、2007、2010、2012年的投入產出表為基礎,對中國工業行業過去十幾年來垂直專業化分工程度進行測算。測算結果見表1。

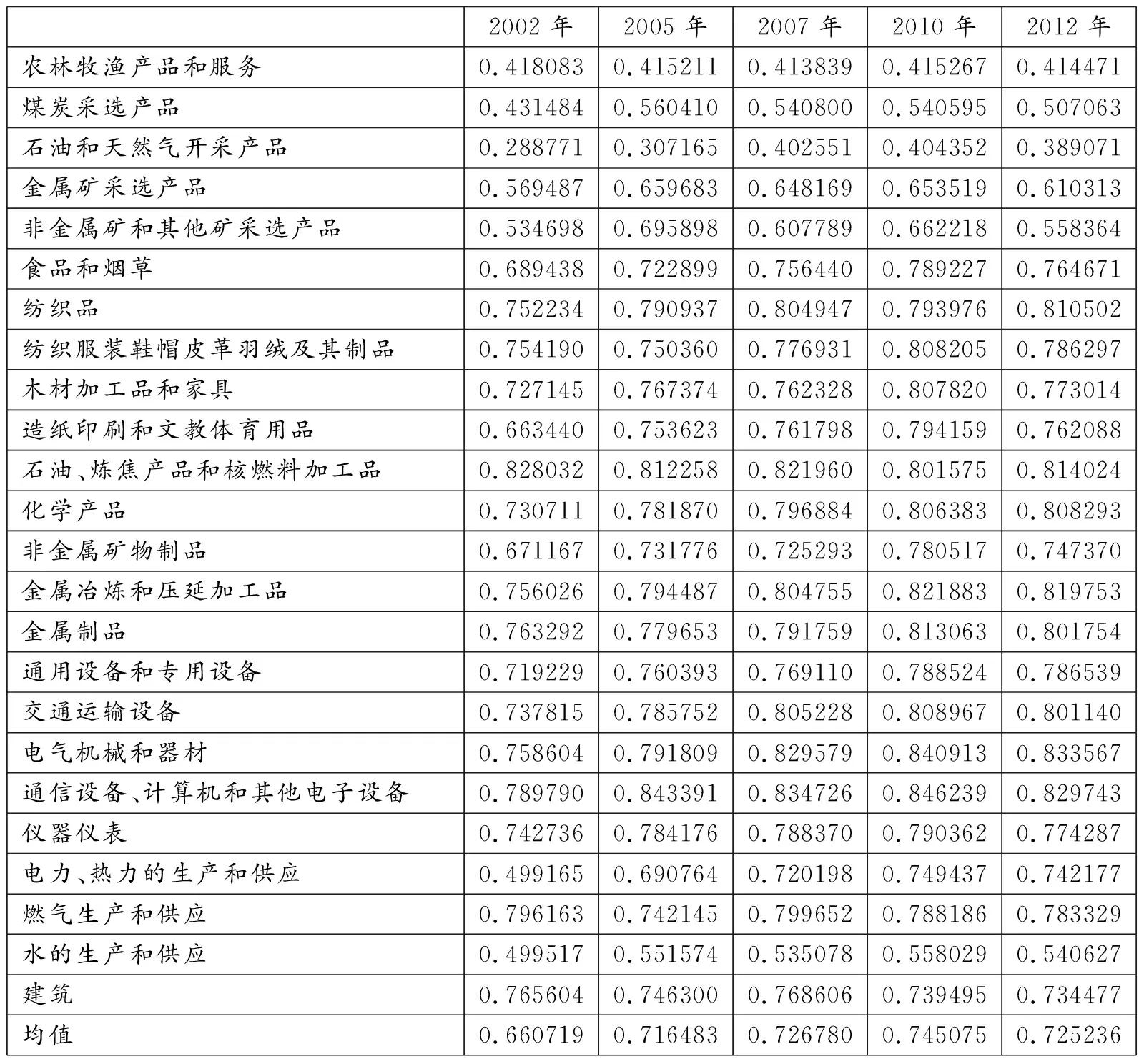

表1 工業部分行業垂直專業化分工程度

注: ①作者根據投入產出表(IO-table)數據整理、計算而得;

②計算均值時剔除農林牧漁產品和服務、石油、煉焦產品和核燃料加工品、建筑業的數據。

如表1所示,2002~2012年,除了建筑業和石油、煉焦產品和核燃料加工品業外,其他制造業行業的垂直專業化分工程度均有所提高。垂直專業化分工程度的均值從2002年的0.66持續增加到2010年的0.75,但2012年略微下降至0.73。此階段垂直專業化分工的深化主要得益于中國加入世貿組織(WTO)和政府的貿易開放政策。對比于市場化改革之前,企業組織結構“大而全”和“小而全”的高度一體化模式,此階段合作制企業、外資企業、中外合資企業和新興的私營企業大規模進入中間品市場,為制造業企業提供了專業化生產要素。另外,中國政府堅定不移的市場化改革,消除了早期那種基于生產型增值稅的稅收體制,逐步破除妨礙第三產業發展的體制機制障礙[注]如1994年增值稅改革、2009年消費型增值稅改革、2011年開始的“營改增”擴圍改革。,促進第三產業的發展,進而提高了制造業垂直專業化分工水平。與此同時,市場化改革降低了同時期單位交易的交易成本。當交易成本低于企業內部組織成本時,企業以外購替代自制,專注于核心競爭力,最終提高了制造業效率。

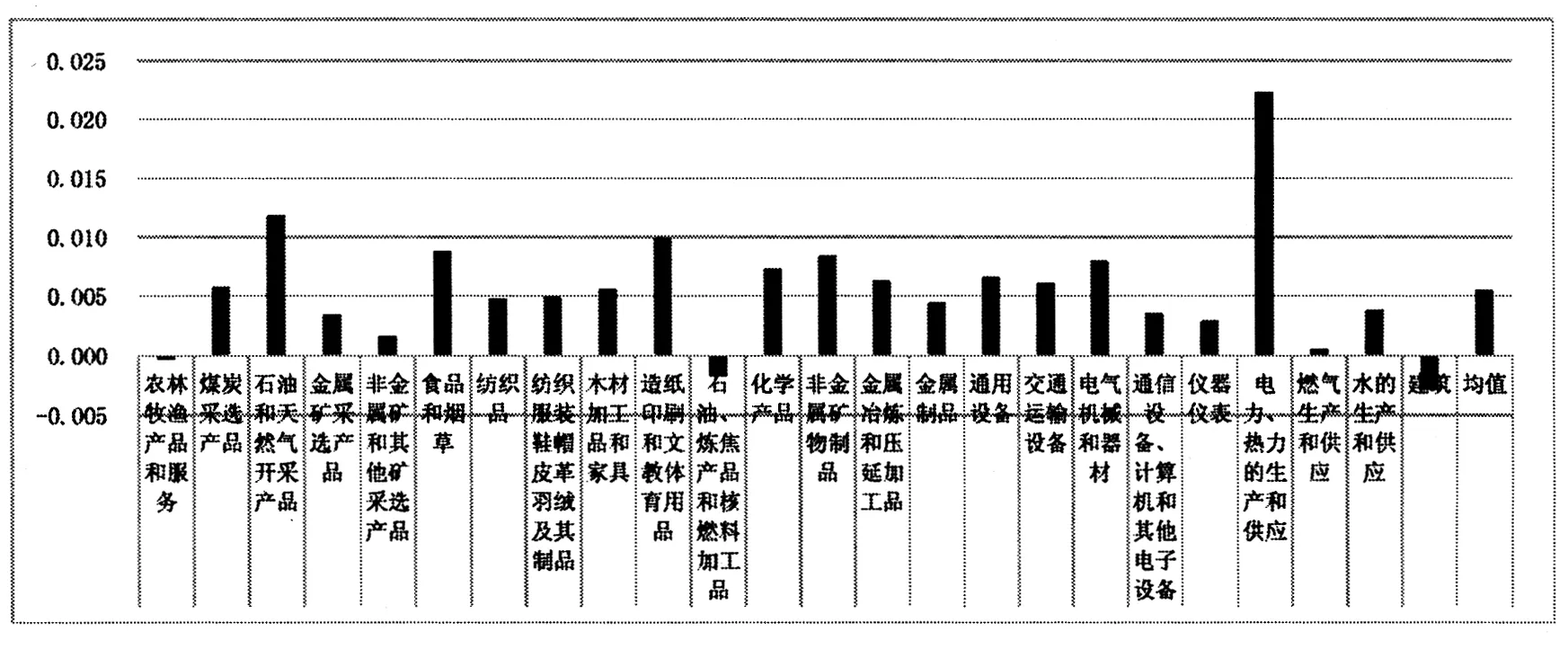

為了反映中國工業行業垂直專業化分工程度的演變趨勢,本文對上述分行業垂直專業化分工程度和對應年份的行業增加值數據作線性回歸分析,得到OLS的斜率值(見圖2),斜率值越大,表示垂直專業化分工程度增進速度越快;反之越慢;如斜率為負,表示垂直專業化分工程度越來越低。如圖2所示,電力、熱力的生產和供應行業,石油和天然氣開采行業,食品和煙草行業,造紙印刷和文教體育用品行業以及電氣機械和器材行業最為突出。

圖2 中國工業各行業垂直分工程度的增長趨勢(2002~2012)

三、研究設計

本文采用溫忠麟(2004,2014)[13,14]的中介效應檢驗程序。受制于統計數據的局限性,本文采用面板數據這一計量方法來檢驗企業路徑(生產成本、管理成本)和市場路徑(市場規模、交易成本)在垂直專業化分工提升制造業效率過程中的中介效應。具體做法是,集合所有的截面和時間序列數據進行OLS回歸,相當于多個截面數據放在一起作為樣本。因時間跨度短,假設制造業所有細分行業的截距和斜率系數保持不變,則OLS給出參數的一致性、有效性估計。檢驗模型如下:

Eff=cVS+e1

(1)

Mi=aiVS+e2i

(2)

(3)

其中,因變量Eff為制造業效率,自變量VS為制造業分行業垂直化分工程度;根據第一部分的理論分析,中介變量Mi,i取1、2、3、4分別表示生產成本、管理成本、市場規模和交易成本。其中M1、M2為企業路徑,M3、M4為市場路徑。

制造業效率變量的度量通常有三種方法:第一種方法是用勞動生產率(行業總產出/就業總人數);第二種方法是用產出率(增加值/產值);第三種方法是利用數據包絡分析或隨機前沿生產函數估計的技術效率。本文采用第一種方法,選取制造業全部細分行業的勞動生產率(制造業行業增加值/行業就業總人數)來度量制造業效率。自變量VS的度量方法如下:首先,根據2002、2005、2007、2010和2012年投入產出表搜集整理出制造業分行業直接消耗系數。然后,以直接消耗系數和分行業增加值為基礎,使用最小二乘法(OLS)估算制造業各分行業回歸直線的斜率和截距。而后,利用回歸直線估計并補充計算2006、2008、2009、2011、2013、2014和2015年的分行業直接消耗系數作為各分行業垂直專業化分工程度。最后,整理得到自變量垂直專業化分工程度(VS)2005~2015年的數據。在中介變量Mi的度量方面,依據微觀會計核算原理,生產成本以主營業務成本度量,管理成本以管理費用度量,市場規模以主營業務收入度量,交易成本以銷售費用度量。[15]在具體測算時,將主營業務收入先對數化處理,再中心化處理。本文數據的時間跨度為2005~2015年,Eff、VS數據源于《中國統計年鑒》、投入產出表和EPS數據平臺,Mi數據源于中經網統計數據庫。為了消除價格因素的影響,對Eff進行了價格平減調整,數據可比。為了體現規模經濟效應以及正確測算交易成本,除M1、M2和M4均為除以主營業務收入后的數值,以使成本與收入配比。作中介檢驗前,已對所有變量進行中心化處理。

四、中介效應的檢驗結果與分析

以垂直化專業分工程度為自變量,以制造業勞動生產率為因變量進行OLS分析,回歸系數均在水平下顯著為正(表2),說明垂直專業化分工的深化提升了制造業效率,可以進行下一步中介效應檢驗。

(一)生產成本路徑檢驗

依照溫忠麟(2004,2014)[13,14]提出的中介效應檢驗程序,對企業傳導渠道下“技術嵌入”假設進行中介效應檢驗,考察垂直專業化分工提升制造業效率的生產成本路徑。結果如表2所示。

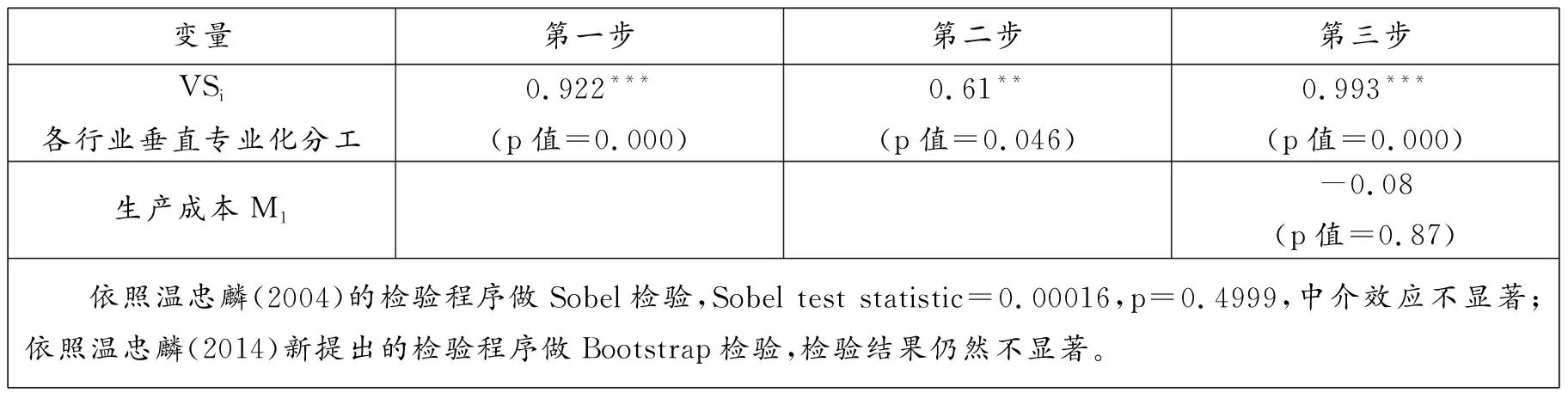

表2 生產成本M1的中介效應檢驗結果

表2顯示,生產成本在垂直專業化分工提升制造業效率中的中介效應不顯著,理論假設中垂直專業化分工通過“技術嵌入”降低生產成本的傳導路徑并不成立。且在檢驗過程中, 值顯著為正, 值為負不顯著,說明樣本期間垂直專業化分工程度的深化,不但不會降低制造業的生產成本,反而會提高生產成本。導致這種現象可能的原因有二:一方面,生產成本由直接材料、直接人工和間接制造費用構成,雖然“技術嵌入”能節約直接材料、直接人工的投入,但作為制造業生產要素投入的外購機器設備以“技術嵌入”的形式提高了間接制造費用比重,導致生產成本總量可能不降反升。另一方面,近年來勞動力成本的大幅提高,對生產成本亦有推升作用。這兩個因素共同導致生產成本未通過以勞動生產率度量效率指標的檢驗。

(二)管理成本路徑檢驗

依照溫忠麟(2004,2014)[13,14]提出的中介效應檢驗程序,對企業傳導渠道下“管理和文化嵌入”假設進行中介效應檢驗,考察垂直專業化分工提升制造業效率的管理成本路徑。結果如表3所示。

表3 管理成本M2的中介效應檢驗結果

管理成本在垂直專業化分工提升制造業效率中的中介效應顯著,垂直專業化分工以“管理和文化嵌入”模式降低制造業管理成本的路徑假設通過檢驗。管理成本能解釋垂直專業化分工對制造業效率提升作用的31.1%。因此,垂直專業化分工的深化對制造業效率提升具有正向作用,管理成本是這種正向作用的傳導路徑之一。由此可見,中國過去十幾年垂直專業化分工的發展,以“管理和文化嵌入”的方式提高了企業的管理水平,實現對制造業組織的“內部潤滑”,整體提高了制造業效率。實證檢驗結果也與中國的現實相吻合,近年來,制造業企業通過管理咨詢服務和技術服務的外包,普遍建立了現代企業制度,提高了管理水平,增強了制造業企業的核心競爭力,整體提升了制造業效率。

(三)交易成本路徑檢驗

依照溫忠麟(2004,2014)[13,14]提出的中介效應檢驗程序,對市場傳導渠道下“制度嵌入”假設進行中介效應檢驗,考察垂直專業化分工提升制造業效率的交易成本路徑。結果如表4所示。交易成本在垂直專業化分工提升制造業效率中的中介效應顯著,交易成本是垂直專業化分工提升制造業效率的傳導路徑之一。交易成本能夠解釋垂直專業化分工深化對制造業效率提升作用的12.8%。垂直專業化分工的發展促進市場規模的擴大,同時市場交易規模擴大的“經濟基礎”倒逼“上層建筑”向有利于市場交易的方向演化。中國政府的市場化改革以“社會制度嵌入”的模式,減少了社會租值消散,降低了制造業產品的交易成本,間接地提高了制造業的效率。

表4 交易成本M3的中介效應檢驗結果

(四)市場規模路徑檢驗

依照溫忠麟(2004,2014)[13,14]提出的中介效應檢驗程序,對市場傳導渠道下“市場規模擴張”假設進行中介效應檢驗,考察垂直專業化分工提升制造業效率的市場規模路徑。結果如表5所示。

表5 市場規模M4的中介效應檢驗結果

表5顯示,市場規模在垂直專業化分工提升制造業效率中的中介效應顯著,市場規模是垂直專業化分工提升制造業效率的傳導路徑。市場規模能夠解釋垂直專業化分工對制造業效率提升作用的50.85%。雖然勞動分工理論認為,分工程度受制于市場規模,但伴隨制造業分工程度的深化,衍生出的細分工行業反過來又進一步擴大了制造業的市場規模。比如,制造業的深耕衍生出生產性服務業,生產性服務業一方面作為制造業高級生產要素的投入,另一方面新興生產性服務業的發展也擴大了制造業的市場需求。因此垂直專業化分工與市場規模互為因果,螺旋上升。垂直專業化分工的發展,擴大了市場交易規模,有利于勞動生產率的提高,進而促進制造業效率的提高。

五、結論與啟示

本文分別從企業渠道和市場渠道,以生產成本、管理成本、市場規模、交易成本為中介變量,研究四者在垂直專業化分工提升制造業效率中的作用機制。中介效應檢驗結果顯示,“技術嵌入”型路徑假設下的生產成本變量沒有通過中介效應檢驗。管理成本、市場規模和交易成本是垂直專業化分工提升制造業效率的中介變量。說明當下中國制造業垂直專業化分工深化并非以“技術嵌入”模式通過降低生產成本的路徑提升制造業效率。近年來中國制造業垂直專業化分工程度的深化,乃是以降低企業管理成本和市場交易成本、擴大制造業市場規模的路徑提升制造業效率。垂直專業化分工的深化,不但直接擴大了制造業的市場需求,更為重要的是,通過“管理和文化嵌入”路徑提高了制造業企業的管理水平,實現“內部潤滑”,節約了管理成本;通過“社會制度嵌入”路徑促進了市場化進程,實現了“外部潤滑”,節約了交易成本,整體提升了效率水平。

對經濟效率的認識應破除傳統思想的禁錮,正視管理、制度、文化對經濟效率提升的推動作用。從宏觀層面講,社會科學也創造價值。現實社會是存在“摩擦阻力”的,這種摩擦阻力阻礙交易的發生,使企業與企業、人與人之間無法利用彼此的專長。其本質是阻礙了人與人之間的共贏式合作行為,導致共贏的利益無法實現,即租值消散。中國自改革開放以來,取得了舉世矚目的經濟增長成就,主要得益于中國廣闊的市場范圍、中國的貿易開放政策和中國政府適時的制度創新與變革。改革開放初期,中國有相對充裕的勞動力供給,這是一項重要的比較優勢,而缺少的是能滿足國民衣食住行的產品和技術。貿易開放政策正是通過國際貿易取長補短,解決資本和技術短缺的問題。一方面,通過進口國外中間品和技術,提升國內企業的垂直專業化分工水平,由此而提升制造業的生產效率;另一方面,利用國內豐裕的、低成本的勞動力承攬國際加工貿易。通過國際貿易提高企業垂直專業化分工水平以獲取效率的提升,既簡單,成本又低。勤勞、謙遜的中國人民通過國際貿易快速學習和積累了西方的知識和技術,這些產品的基因(知識和技術)又在國內企業之間的交易中遺傳、繁殖、創新和進化。中國政府在貿易開放的同時適時地進行制度改革,中央集權的政治模式保證了改革的及時和有效,使得中國的上層建筑不斷地適應經濟基礎,為國際貿易和國內市場交易提供了必要的基礎設施和法律制度。正是這些有效、及時的改革,降低了交易成本,中國才取得了經濟增長的奇跡。然而,當下中國經濟已進入新常態,經濟增長方式由“粗放型”向“集約型”轉變,推動經濟增長的力量也由過去顯而易見的“兩利相權取其重”轉為當下的“兩害相權取其輕”。管理、制度和文化對經濟效率作用的方式屬于后者。為了解決企業內部“偷懶”、“卸責”造成大的租值消散,需要消耗相對小的管理成本;為了解決市場交易過程中源于信息不對稱和交易雙方不信任造成的大的租值消散,需要消耗相對小的制度的制定和執行成本。這種以較低的“顯性成本”替代較高的“隱性成本”的過程,也能取得經濟效率的增進。

雖然“技術嵌入”路徑假設下生產成本變量未通過中介效應檢驗,也絕不能得出中國十幾年來制造業企業的技術水平沒有提高。從制造業企業角度分析其原因,外資企業由于外資合作方通常保留關鍵技術,導致國資難以獲取核心技術[16];國有企業因壟斷地位缺乏技術革新的激勵與壓力,再者國有企業還擔負就業的政治任務;民營企業又得益于過剩的勞動力供給缺乏創新的動力。這都可能使“技術嵌入”路徑假設下生產成本變量不顯著。在當下獲取國外核心技術受阻的大環境下,中國政府應著重引導“技術嵌入”型垂直專業化分工的發展,支持制造業技術革新,全面提升制造業效率。另外,政府應繼續加大財政政策對技術研發的支持力度。同時,給予技術進口更多的優惠政策。以上述三項政策疏通“技術嵌入”路徑,完成制造業2025的宏偉藍圖。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

電影(2018年12期)2018-12-23 02:18:48

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48