我國公募量化基金管理能力研究

2018-09-19 00:20:38宋江立楊光藝

現代管理科學

2018年7期

宋江立 楊光藝

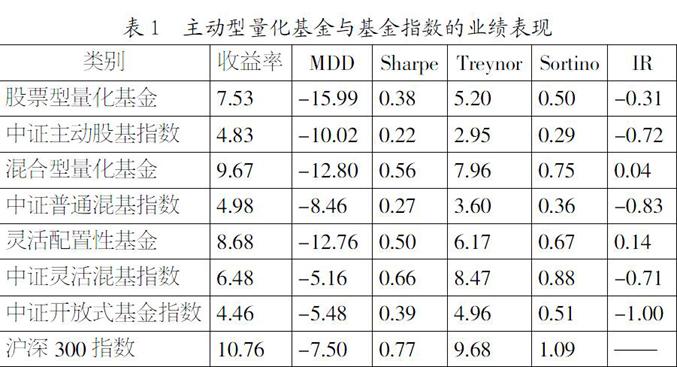

摘要:文章選取我國2016年前成立的公募量化基金中的股票型、混合型和靈活型三類,剔除被動型指數基金,從多角度對這三類基金在2016年4月至2017年9月內的投資業績進行評價,實證結果顯示:(1)三類量化基金除面臨較大的回撤外,各類指標均優于中證開放式基金指數,但未能取得優于滬深300的表現,混合型綜合表現在三類中最好;(2)混合型、靈活型的選股和擇時能力均優于股票型,混合型選股能力出現兩極分化,這使得選好基金經理顯得更加重要;(3)相較于擇時能力,公募主動型量化基金經理更容易擁有選股能力。

關鍵詞:量化基金;業績評價;選股能力;擇時能力

一、 引言

2003年8月,博時基金發起成立我國第一只公募量化基金“博時裕富滬深300A”,拉開了公募量化基金的序幕。之后,量化基金經歷了一段較長的緩慢發展期,至2012年市場上僅有23只公募量化基金。2012年~2016年,A股市場經歷了持續的波動行情,市場的復雜程度不斷提高。與傳統的投資方式相比,量化投資具有紀律性、系統性、快速高效、收益與風險平衡等特點,這使得一些量化基金在近幾年的行情中取得了優異的業績表現,促使量化基金越來越受到市場的青睞。隨著基金公司也不斷推出新的量化產品,量化基金的規模快速的擴張,根據Wind數據顯示,2015年,32只公募量化基金募集成立,2016年成立的數目增至45只,2017年成立的量化基金高達79只,管理規模突破1 000億元。

目前,我國公募量化基金可以分為主動型、指數型和對沖型三類。……

登錄APP查看全文