隨機波動模型的貝葉斯估計及其在金融市場中的應用

2018-09-19 00:20:38蔣遠營

現代管理科學

2018年7期

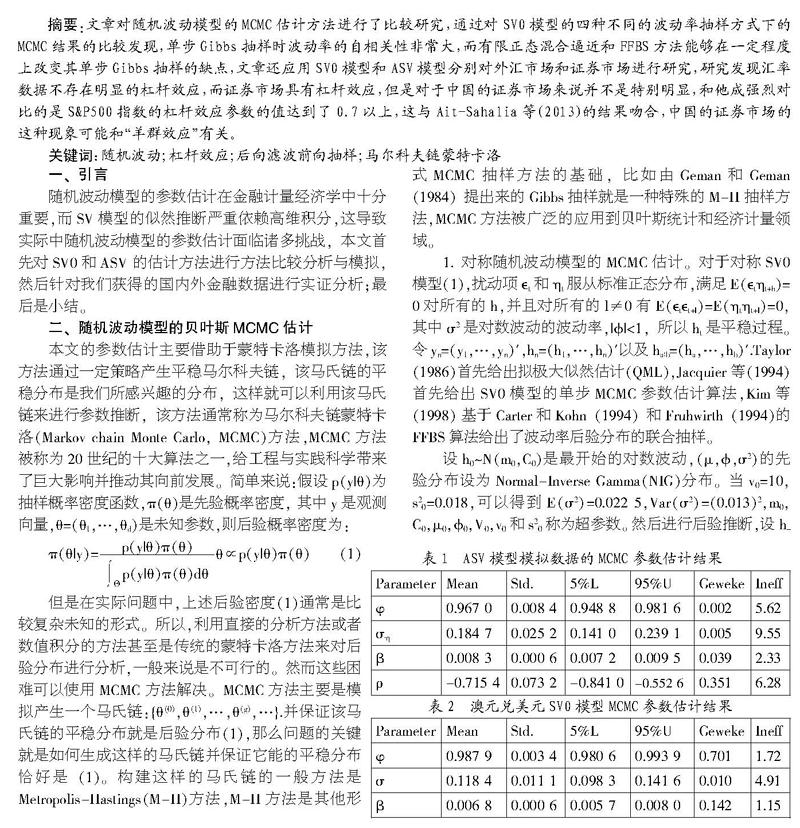

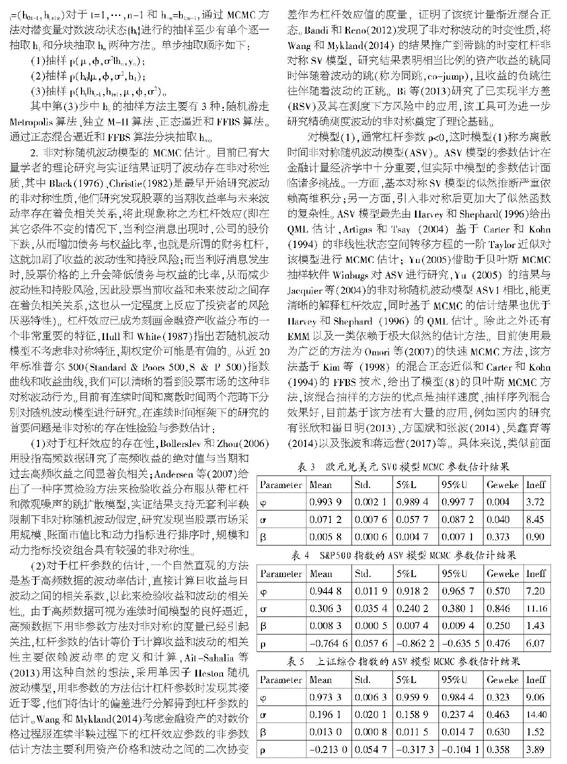

摘要:文章對隨機波動模型的MCMC估計方法進行了比較研究,通過對SV0模型的四種不同的波動率抽樣方式下的MCMC結果的比較發現,單步Gibbs抽樣時波動率的自相關性非常大,而有限正態混合逼近和FFBS方法能夠在一定程度上改變其單步Gibbs抽樣的缺點,文章還應用SV0模型和ASV模型分別對外匯市場和證券市場進行研究,研究發現匯率數據不存在明顯的杠桿效應,而證券市場具有杠桿效應,但是對于中國的證券市場來說并不是特別明顯,和他成強烈對比的是S&P500;指數的杠桿效應參數的值達到了0.7以上,這與Ait-Sahalia等(2013)的結果吻合,中國的證券市場的這種現象可能和“羊群效應”有關。

關鍵詞:隨機波動;杠桿效應;后向濾波前向抽樣;馬爾科夫鏈蒙特卡洛

一、 引言

隨機波動模型的參數估計在金融計量經濟學中十分重要,而SV模型的似然推斷嚴重依賴高維積分,這導致實際中隨機波動模型的參數估計面臨諸多挑戰,本文首先對SV0和ASV 的估計方法進行方法比較分析與模擬,然后針對我們獲得的國內外金融數據進行實證分析;最后是小結。

二、 隨機波動模型的貝葉斯MCMC估計

本文的參數估計主要借助于蒙特卡洛模擬方法,該方法通過一定策略產生平穩馬爾科夫鏈,該馬氏鏈的平穩分布是我們所感興趣的分布,這樣就可以利用該馬氏鏈來進行參數推斷,該方法通常稱為馬爾科夫鏈蒙特卡洛(Markov chain Monte Carlo, MCMC)方法,MCMC方法被稱為20世紀的十大算法之一,給工程與實踐科學帶來了巨大影響并推動其向前發展。……

登錄APP查看全文