表見代理制度下的銀行內部治理

2018-09-19 00:20:38程聞碩

現代管理科學

2018年7期

摘要:文章針對“飛單”現象對表見代理制度的自治異化、“飛單”現象成因、表見代理行為的危害和銀行內部治理進行了理論和現實分析。文章認為表見代理制度的自治異化會導致代理方被動承擔民事責任,不完全信息條件下代理人違規收益大于違規成本是表見代理的主要成因,對表見代理的治理要集中在解決信息不對稱和代理人約束機制兩個方面。文章最后對表見代理制度下銀行內部治理提出了相應政策建議。

關鍵詞:表見代理;飛單;信息不對稱;銀行內部治理

一、 引言

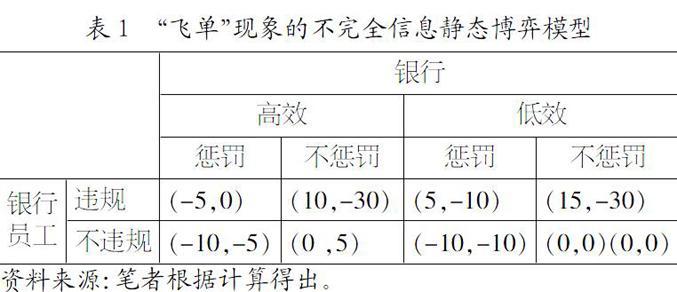

銀行“飛單”,是指銀行的工作人員利用接觸客戶的便利條件,依托商業銀行的平臺,向機構或個人私售各類非本行的產品,從中收取各類提成、計價費、手續費的行為。2014年,廣東省7家國有及股份制銀行共發生9起“飛單”事件,涉及客戶資金3.36億元,引發至少10批群體性上訪維權事件,嚴重損害了投資者利益和金融機構聲譽。無獨有偶,2017年4月18日晚民生銀行董事會發布緊急通知,稱民生銀行總部發現本行航天橋支行存在嚴重違法行為,并向公安部門報案。公安機關在進行調查時發現,民生銀行北京分行航天橋支行行長張穎伙同他人,私自銷售非本行理財產品,涉案金額高達30億元,構成對投資人的重大危害,是有史以來第一大“飛單”案。“飛單”事件的頻發,嚴重影響了銀行的正常經營和極大的損害了客戶的經濟利益。

銀行的經營狀況和內部治理情況與國民經濟的健康運行關系顯著,陳霞(2014)從宏觀經濟、中觀行業和微觀治理對銀行風險的影響因素進行了探討。……

登錄APP查看全文