淺談高校財務報銷中存在的問題和對策

2018-09-20 05:46:56袁文娟張瀅

中國集體經濟 2018年29期

袁文娟 張瀅

摘要:隨著高校辦學規模的不斷擴大,學校經費的數量也在逐步增多。日常報銷作為財務部門的最主要的工作,傳統報賬流程中存在的一些問題也逐漸顯著,嚴重影響著高校的正常運轉。文章就報賬人員缺乏基本的財經知識、審批程序過于復雜、新制度不斷出臺給財務報銷帶來很多困難、報賬時間過于集中等財務報銷過程中存在的問題進行了分析,并提出了相應的對策,優化了高校財務報銷流程。

關鍵詞:高校;財務報銷;問題;對策

隨著我國高校教育事業的不斷發展,高校規模不斷擴大,資金的數量也與日俱增,每天都有大量的資金往來,財務業務比較繁忙,財務人員工作繁重,很多高校出現了“報銷難”的問題,雖然各部門也做了很多工作去調節,但是仍沒能解決根本問題,“報銷難”的問題仍然困擾著各高校。因此,本文深入解剖了報銷流程中存在的問題,并提出了相應的對策和解決辦法。

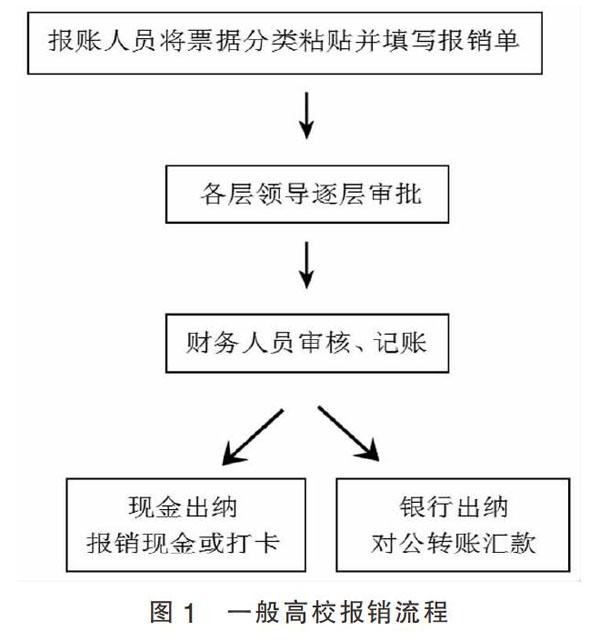

一、高校財務報銷的現狀

目前一般高校報銷的流程均如圖1所示:

一筆報銷業務先由報賬人員按財務要求將票據分類并粘貼在不同的報銷單上,然后找各層領導審批簽字,再到財務部門由會計審核,審核通過的記賬,再由出納登記并準備付款。這個過程看似簡單,但在實際運行中會有很多問題。

二、高校財務報銷中存在的問題

(一)報賬人員缺乏基本的財經知識

各學院的報賬人員多為本部門新進人員,這些人員非財務出身并且經常更換,缺乏基本的財經知識,對學校的基本財經制度都不熟悉,經常連最基本的票據如何分類、如何粘貼都不清楚。更有一些報賬人員是一些授課和科研任務較重的任課教師,他們雖然學歷很高可缺乏基本的財經知識,對票據的分類粘貼、課題明白卡的使用、財務審批程序等知之甚少,實際報賬工作中會有很多困難。所以,報銷的第一道程序就已經困難重重。

(二)審批程序過于復雜

一筆業務的審批往往不是“一支筆”,而是很多只筆。好多高校中一筆經濟業務的審批除了需要經手人和部門“一支筆”簽字以外,超過一定限額還需要主管校領導、財務處處長、主管財務的校領導、學校校長。報賬人員每天疲于找各層領導簽字審批,等全部審批完報賬人員往往已經筋疲力盡,到財務報銷時難免帶有抵觸情緒。

(三)新制度不斷出臺給財務報銷帶來很多困難

各高校為了規范財務報銷出臺了一系列規章制度,如:科研經費支出管理辦法、教學改革和應用型課程資金使用管理辦法、國有資產購置的管理辦法等等。本來財務人員就面臨人員少,工作量大,每天疲于應對大量繁重的報賬工作,學習這些不斷出臺的政策需要大量的時間,有時難免學習的不到位。各部門一支筆及報賬人員對這些制度更是一無所知,這也給報賬工作帶來很大的困難。

(四)報賬時間過于集中

由于財政對預算的批復和撥款都需要一定的時間,每年資金到位已經三四月份,再加上各部門由于年初的工作安排未來得及實施,或者有些業務需要很多前期手續,等到業務完成再到財務來報賬已經是年底,如:采購設備、建設基建項目、采購大批圖書等都需要很繁瑣的過程,等這些手續都完成再具體實施時已是年底,而年底正是財務最忙的時候,報賬大廳的擁擠情形就可想而知了。

(五)各學院對本單位的經費使用情況不甚了解

各學院對本單位的辦公經費、實驗經費、科研經費以及實習費等各項經費的用途和使用情況了解不夠。比如具體使用明細、每個專項的結余金額等。這也不利于“一支筆”對本單位的資金使用情況掌控,跟財務部門會產生信息不對稱,給財務報銷工作帶來了困難。

三、優化財務報銷的相關對策和建議

(一)定期組織培訓學習,鼓勵各部門固定報賬人員

建議高校每學期初針對各部門一支筆、報賬人員以及經費較多的老師組織培訓學習,把財務報銷的新規定新制度及時傳達。鼓勵各部門盡量固定報賬人員,方便財務人員對其進行培訓指導,在報賬時提高工作效率。

(二)適當提高審批權限

有些高校要求,每筆報賬業務除需要經手人和部門一支筆簽字審批以外,2000元之上還需要主管校領導、財務處處長,主管財務的校領導審批,甚至需要學校校長審批,這樣一般高校都有四十多個部門,每個部門的大多數業務都需要這么多人審批,報賬人員找領導簽字審批就已經筋疲力盡,這也給報賬工作帶來很大的困難。其實隨著經濟的發展物價的上漲,每筆經濟業務動輒上萬,我們也不妨順應新形勢,適當提高審批權限,減少財務報賬的困難,也給于各學院一定的自主權。

(三)強化財務人員的業務學習

近年來,隨著公共財政政策的不斷深化發展,國庫集中支付,政府收支改革力度加大,高校財務也應順應新形勢,財務人員也應通過各種形式去提高業務水平、增強職業判斷能力、更新觀念,準確把握高校發展與財務管理之間的關系,更好的為學校發展服務。

(四)均衡報銷時間

針對高校報銷時間一般都集中在財務最繁忙的年末,年中卻相對清閑很多,財務部門不妨鼓勵各部門和各學院早做計劃,盡早實施,及時整理票據到財務報銷。如:督促學校基建部門年初盡早開工建設修繕、督促國有資產部門盡早采購物資、督促圖書館盡早辦理大批圖書的采購手續、督促科研部門盡早完成科研項目等等。有目的的引導各單位分散報銷時間,避免年底出現的擁擠現象。

(五)財務信息透明化

充分利用網絡平臺對可以公開的財務信息進行公開,如:校園網、QQ群、微信群等等,尤其一些財務報銷制度,各項經費的用途和使用情況等等信息,除了一些不宜公開的財務信息以外,其他一切都在這些平臺上公開,幫助學校教職工更好的了解學校的財務狀況及自己經費的情況。也可以由財務部門于每月出臺一份財務簡報分發給各學院。通過這些途徑減少財務信息的不對稱。

四、結語

高校財務工作中,前臺報銷是財務部門工作的重中之重,因此對傳統報賬過程中“報賬難”問題的解決就迫在眉睫。因此我們必須解決報賬流程中存在的問題,提高財務人員工作效率,優化高校財務的管理工作,更好的為高校的發展服務。

參考文獻:

[1]楊朝暉.高校財務報銷流程存在的問題和優化思路[J].教育財會研究,20l0(08).

[2]侯利敏.高校財務報銷審核中的問題與對策[J].高校財務核算,2010(12).

[3]蔣靜.基于信息不對稱的高校財務服務研究[J].財會學習,2016(12).

[4]黃宏杰.淺談高校財務“報銷難”的成因及對策 [J].當代經濟,2015(12).

(作者單位:石家莊學院)

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

考試周刊(2016年76期)2016-10-09 08:28:06

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 12:14:21

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24