P2P網絡貸款利益相關方決策行為研究

2018-09-21 05:42:50張致寧

統計與決策 2018年16期

張致寧,張 戡

(中南財經政法大學 金融學院,武漢 430073)

0 引言

P2P網絡貸款是一種基于互聯網的新型貸款模式,近幾年隨著移動互聯網的普及而迅猛發展。P2P網絡貸款中,資金需求方通過網絡貸款平臺(中介機構)向資金供給方借貸,中介機構通過撮合雙方交易并收取手續費作為平臺收入。與傳統銀行貸款相比,P2P網絡貸款具有放款速度快、審查程序簡單、交易手續費低并且不需要抵押的諸多優點,一經產生就成為最受歡迎的貸款形式之一。但是,由于缺乏監管與法律規范,P2P網絡貸款呈現出無序和異化的發展趨勢,并容易產生暴力催收等安全穩定事件,隱含著巨大的法律和道德風險。因此,P2P網絡貸款產生之后受到了社會各界的高度關注,不少學者對其進行了研究。

馮果[1]、禹海慧[2]對P2P網絡貸款的異化與弊端進行了系統研究,并提出了具體的監管措施和管理方法。傅彥銘[3]根據P2P貸款的特點,選擇支持向量機方法對其信用風險進行了評估,并提出了相關的政策建議。錢華兵[4]梳理了P2P網絡貸款的起源與發展,并P2P網絡貸款的不同業務模式進行了重點研究。張玉梅[5]同樣對P2P網絡貸款的興起、發展與不同模式進行了研究,并對我國P2P網絡貸款存在的問題進行了分析,并提出了合理的發展建議。付萱[6]從運作流程、典型模式、優勢、問題與風險的角度對P2P網絡貸款進行了系統研究,并以宜信P2P網絡貸款平臺為案例進行了實證分析,提出了P2P網絡貸款的未來發展方向。從以上學者的研究內容可以看出,當前對P2P網絡貸款起源、發展、模式和管理的研究較多,但是對P2P網絡貸款利益相關方決策行為的研究較少,缺乏從理論層面的研究與分析。

本文基于博弈理論分別對P2P網絡貸款利益相關方的靜態博弈和動態演化博弈進行研究,分析各利益相關方的不同行為特點及深層原因,為P2P網絡貸款的健康發展提供理論支持和政策建議。

1 基本假設和模型構建

1.1 基本假設和參數設定

本文將P2P網絡貸款利益相關方劃分為借款人、貸款人和政府,其中借款人是資金需求方,通常是低收入者或學生群體,其決策行為的最終目的是成功借入資金,以滿足個人的消費需求,貸款人是資金供給方和P2P網絡貸款平臺即中介機構,兩者雖然是不同的經濟主體,但是決策行為的最終目的一致,都是希望盡可能多得貸出資金,政府是監管方,其決策行為的最終目的是維護金融市場平穩發展和社會穩定,守住不發生系統性風險的底線。在P2P網絡貸款中,借款人需要提供個人資料給貸款人審核,貸款人則根據借款人所提供資料對其經濟現狀、還款能力進行評估和審核,以確定是否提供貸款及最終貸款金額。因此,本文假設借款人從誠信角度出發可以選擇提供個人真實收入及經濟狀況,從成功借款的角度出發也可以選擇不提供個人真實收入及經濟狀況,以成功借入資金,所以借款人具有“提供”和“不提供”兩種策略選擇;而貸款人同樣從誠信角度出發可以選擇對借款人資料進行審核,也可以從成功貸款的角度出發選擇對借款人資料不進行審核,以擴大貸款余額,所以貸款人具有“審核”和“不審核”兩種策略選擇。對于整個社會來說,借款人提供真實資料,貸款人對資料進行審核是維護金融安全,避免債務危機的前提與保證,因此借款人選擇“提供”策略,貸款人選擇“審核”策略是社會所期盼的最優策略。

根據上述假設,本文做出如下變量設定:

B借——借款人采取不提供策略時所獲得的收益,也就是借款人的初始收益;

B貸——貸款人在借款人采取不提供策略時所獲得的收益,也就是貸款人的初始收益;

C審——貸款人選擇對借款人所提供資料進行認真審核時所付出的成本;

R借——借款人選擇不提供真實資料所新增的收益,也就是借款人不提供真實資料而成功借款或擴大借款金額后所增加的收益;

R貸——貸款人選擇不審核資料所新增的收益,也就是貸款人不審核資料而擴大貸款余額后所增加的收益;

以上各變量均為正值。

1.2 博弈模型構建

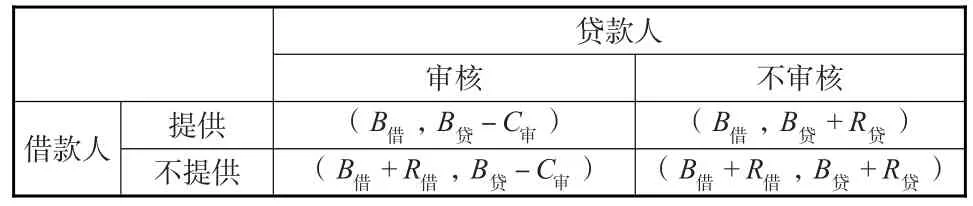

基于以上設定,當借款人、貸款人分別采取不同決策行為并獲得相應收益時,可以構建出P2P網絡貸款博弈分析模型,如表1所示。

表1 P2P網絡貸款博弈分析模型

2 P2P網絡貸款利益相關方博弈分析

2.1 靜態博弈分析

靜態博弈中,各利益相關方均是完全理性的,因此從表1的P2P網絡貸款博弈分析模型可以進行如下靜態博弈分析:

對于貸款人來說,由于B貸+R貸>B貸-C審,所以無論借款人選擇何種行為,貸款人均會選擇“不審核”決策行為以獲得更大收益。同樣,對于借款人來說,由于B借+R借>B借,所以無論貸款人選擇何種行為,借款人均會選擇“不提供”決策行為。也就是說,借款人和貸款人的最優決策選擇始終分別是“不提供”和“不審核”策略。

因此,P2P網絡貸款靜態博弈存在最優解——借款人選擇“不提供”決策行為、貸款人選擇“不審核”決策行為,但是這一策略選擇與社會所最期盼的策略組合不符。也就是說,僅靠借款人、貸款人之間的靜態博弈無法實現借款人提供真實資料、貸款人進行審核的理想狀態。

2.3 動態演化博弈分析

動態演化博弈最大的特點就是博弈參與人通過試錯來不斷調整和優化自己的策略,也就是說,博弈參與人對每一個決策行為的選擇概率隨著時間不斷變化。因此,本文可以假設借款人選擇“提供”決策行為的比例為x,貸款人選擇“審核”決策行為的比例為y,x、y均是時間t的函數,且0≤x≤1 ,0≤y≤1,以此對借款人、貸款人的決策行為進行分析。

根據表1的P2P網絡貸款博弈分析模型,可以得到動態演化博弈中借款人分別選擇不同決策行為的期望收益U11、U12以及借款人的平均期望收益,分別為:

其中U11是借款人選擇“提供”決策行為的期望收益、U12是貸款人選擇“不提供”決策行為的期望收益。

其中U21是貸款人選擇“審核”決策行為的期望收益、U22是貸款人選擇“不審核”決策行為的期望收益。

由方程(1)和(3)、(4)和(6)可以得到借款人選擇“提供”決策行為與貸款人選擇“審核”決策行為的復制動態方程F(x)和F(y),分別為:

2.2.1借款人動態演化博弈穩定性分析

根據動態演化博弈穩定策略的要求,如果某一決策是演化穩定策略,那么該決策必須具有這樣的特征:復制動態具有使策略向該決策運動的傾向。在數學上可以描述為:如果x*是演化穩定策略,當x小于x*時,dt大于0,使x能逐漸變大向x*運動,當x大于x*時,dx dt小于0,使x逐漸變小向x*運動,也就是演化穩定策略所在的復制動態方程的導數必須小于0。

根據以上分析,由 F′(x)=(- 1+2x) R借可以得出,F′(0 )<0 ,F′(1)>0,所以x*=0是演化穩定狀態,即借款人的決策選擇逐漸向“提供”決策演化,“提供”決策是其演化穩定策略。

2.2.2 貸款人動態演化博弈穩定性分析

同 理 ,由 F′(y)=(- 1+2y)(C審+R貸)可 以 得 出 ,F′(0 )<0 ,F′(1)>0。所以,y*=0是演化穩定狀態。也就是說,貸款人決策選擇逐漸向“不審核”決策演化,“不審核”決策是其演化穩定策略。

2.2.3 借款人、貸款人動態演化博弈模型穩定性分析

方程(7)、(8)構成了P2P網絡貸款利益相關方演化博弈的動態復制系統,該系統的雅克比矩陣為:

矩陣的行列式為:

矩陣的跡為:

運用雅克比(Jacobi)矩陣能夠進行局部均衡點的穩定性分析,并分析利益相關方的決策行為。假設借款人選擇“提供”決策行為,貸款人選擇“審核”決策行為是演化博弈系統的演化穩定狀態,根據動態演化博弈的理論與方法,策略(x=1,y=1)是演化博弈分析模型的穩定均衡,且滿足det(J )>0,tr(J )<0這兩個條件,將(x=1,y=1)代入方程(10)和(11)可得:

因為R借、C審、R貸均是正值,因此tr(J)<0條件無法成立,假設錯誤。所以借款人選擇“提供”決策行為、貸款人選擇“審核”行為不是P2P網絡貸款利益相關方的演化穩定狀態,也就是說社會所期盼的策略選擇不能實現,這一結論也和本文前面分別對借款人、貸款人策略穩定性分析結論一致。

以上分析表明,僅靠借款人與貸款人之間的動態博弈也無法實現借款人提供、貸款人審核的理想狀態。綜上所述,如果只有借款人和貸款人參與P2P網絡貸款,社會所期盼的借款人采取“提供”策略、貸款人采取“審核”策略的理想狀態并不能自主實現。

3 引入激勵約束機制的P2P網絡貸款利益相關方博弈分析

3.1 引入激勵約束機制的博弈模型構建

3.1.1新增基本假設與變量設定

基于以上分析,本文進一步假設:借款人選擇“提供”決策行為、貸款人選擇“審核”決策行為是社會要求P2P網絡貸款利益相關方應當承擔的責任和義務。政府構建激勵約束機制,通過獎勵和處罰對利益相關方的行為進行約束和引導。

根據以上假設,本文在研究中新增三個變量,分別為:

R0——當借款人、貸款人選擇同時承擔責任或只有一方承擔義務時,政府對承擔責任一方的獎勵額度;

M——當借款人、貸款人中只有一方不承擔責任時,政府對不履行責任一方的處罰額度;

N——當借款人、貸款人中均不承擔責任時,政府對雙方的處罰額度。

3.1.2 引入激勵約束機制的P2P網絡貸款博弈模型

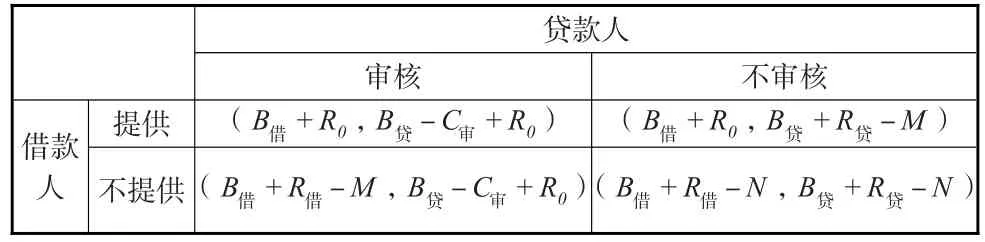

根據以上假設可以構建引入激勵約束機制的P2P網絡貸款利益相關方博弈模型,如表2所示:

表2 引入激勵約束機制的P2P網絡貸款博弈分析模型

3.2 引入激勵約束機制的P2P網絡貸款博弈分析

利用表2的博弈模型,可以對激勵約束機制下P2P網絡貸款利益相關方的靜態博弈和動態演化博弈進行分析,以探求政府如何通過激勵約束機制實現借款人選擇“提供”策略、貸款人選擇“審核”策略的最優策略。

3.2.1 引入激勵約束機制的靜態博弈分析

靜態博弈分析中,借款人與貸款人均是完全理性主體,雙方通過一次博弈確定最終策略選擇。因此,如果要實現社會所期盼的最優策略,那么對于借款人來說,無論貸款人選擇何種決策行為,借款人選擇“提供”決策行為的收益均要大于選擇“不提供”決策行為的收益;對于貸款人來說,無論借款人選擇何種決策行為,貸款人選擇“審核”決策行為的收益均要大于選擇“不審核”決策行為的收益。

本文引入激勵約束機制的P2P網絡貸款利益相關方靜態博弈中借款人選擇“提供”決策行為、貸款人選擇“審核”決策行為需要滿足的條件為:

求解不等式組(13)可得:

不等式組(14)等價于 M+R0>max[B借,R貸+C審]且N+R0>max[R借,R貸+C審]。也就是說,如果要在引入激勵約束機制的P2P網絡貸款利益相關方靜態博弈中實現借款人選擇“提供”決策行為、貸款人選擇“審核”決策行為的最優策略,政府應當對利益相關方進行獎勵和處罰,且相應額度需要滿足方程組(14)的條件,即M與R0的和要大于B借和R貸+C審,N與R0的和也要大于R借和R貸+C審。

3.2.2 引入激勵約束機制的動態演化博弈分析

根據表2可以進一步分析在更貼近實際的動態演化博弈中如何使社會所期盼的最優策略成為借款人與貸款人動態演化博弈的演化穩定策略。根據表2可以得到激勵約束機制下借款人選擇“提供”決策行為、貸款人選擇“審核”決策行為的復制動態方程,分別為:

根據方程(13)和(14),可以進行下列分析:

(1)引入激勵約束機制的借款人動態演化博弈穩定性分析

從方程(15)可知,對于借款人來說,

當y=y*=(R借-R0-N)(M-N),且 0≤y*≤1 成立時,那么G(x)始終等于0,意味著當貸款人以 y=y*的概率采取“審核”策略時,借款人的任意決策行為都是其穩定狀態,與社會所期盼的最優策略不一致。

當 y>y*=(R借-R0-N)(M-N)成立時,如果因為M>N,G′(1 )<0,G′(0)>0,可得此時借款人的演化穩定策略是選擇“提供”決策行為;如果 M<N,因為G′(1 )>0,G′(0)<0,可得此時借款人的演化穩定策略是選擇“不提供”決策行為。因此,當貸款人以 y>y*的水平選擇“審核”決策行為時,需要滿足M>N的條件才能使借款人選擇“提供”決策行為。

當 y<y*=(R借-R0-N)(M-N)成 立 時 ,如 果M>N ,因為G′(1 )>0,G′(0)<0,可得此時借款人的演化穩定策略是選擇“不提供”決策行為;如果M<N,因為G′(1 )<0,G′(0)>0,可得此時借款人的演化穩定策略是選擇“提供”決策行為。因此,當貸款人以y<y*的水平選擇“審核”決策行為時,需要滿足M<N的條件才能使借款人選擇“提供”決策行為。

在實際貸款中,社會要求借款人選擇“提供”決策行為,貸款人選擇“審核”決策行為的情況能夠實現,也就是說要求隨著博弈的發展,貸款人選擇“審核”決策行為的比例y越趨近于1,也就是要求y隨著演化的推進越來越大,如果此時 y*∈[0,1]成立,那么 y>y*的條件必然成立。因此,在實際貸款中應當滿足M>N的條件。

(2)引入激勵約束機制的貸款人動態演化博弈穩定性分析

同理,對于貸款人來說:

當 x=x*=(R貸-R0-N)(M-N), 且0≤x*≤1成立時,那么G(y)始終等于0,意味著當借款人以x=x*的概率采取“提供”策略時,貸款人的任意決策行為都是其穩定狀態,與社會所期盼的最優策略不一致。

當 x>x*=(R貸-R0-N)(M-N)時,如果 M>N ,因為 G′(1 )<0,G′(0)>0,貸款人的演化穩定策略是選擇“審核”策略;如果M<N,因為G′(1 )>0,G′(0 )<0,貸款人的演化穩定策略是選擇“不審核”策略。因此,當借款人以x>x*的水平選擇“提供”決策行為時,需要滿足M>N的條件才能使貸款人采取“審核”策略。

當 x<x*=(R貸-R0-N)(M-N)時,如果 M>N ,因為 G′(1 )>0,G′(0)<0,貸款人的演化穩定策略是選擇“不審核”策略;如果M<N,因為G′(1 )<0,G′(0 )>0,貸款人的演化穩定策略是選擇“審核”策略。當借款人以x<x*的水平選擇“提供”決策行為時,需要滿足M<N的條件才能使貸款人采取“審核”策略。

同樣的,在實際貸款中,社會要求借款人選擇“審核”決策行為的比例x越趨近于1,也就是要求x隨著博弈的發展越來越大,如果此時x*∈[0,1]成立,那么x>x*的條件必然成立。因此,在實際貸款中應當滿足M>Q的條件。

(3)引入激勵約束機制的借款人、貸款人動態演化博弈模型穩定性分析

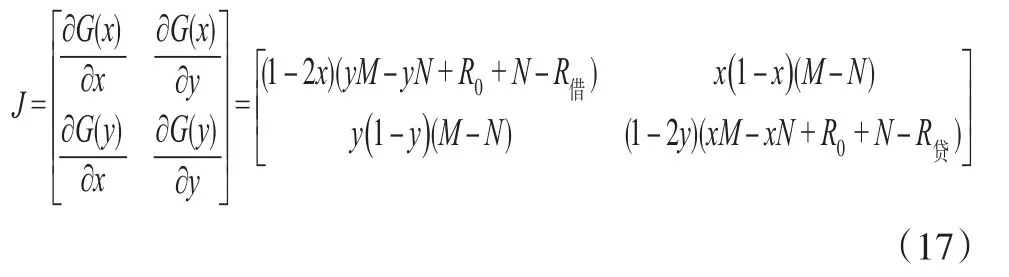

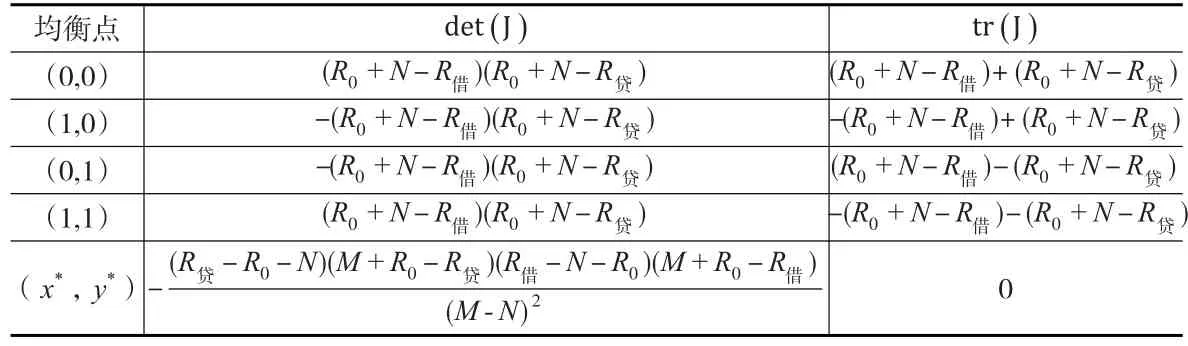

方程(15)、(16)構成了引入激勵約束機制的P2P網絡貸款利益相關方動態演化博弈的動態復制系統,該系統的雅克比矩陣為:

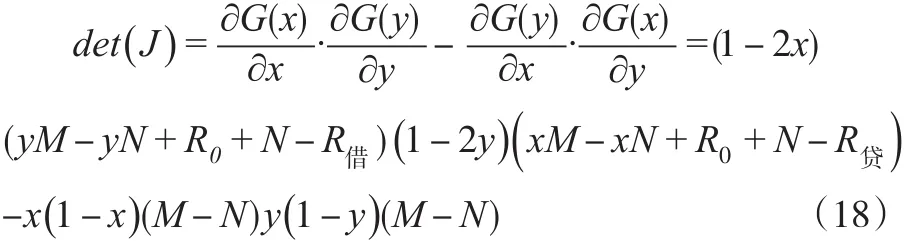

矩陣的行列式為:

矩陣的跡為:

根據方程(15)、(16)可得該系統有5個局部均衡點,分別為(0,0)、(1,0)、(0,1)、(1,1)、(x*,y*),各均衡點的行列式和跡如表3所示,)

表3 激勵約束機制下動態演化博弈模型局部均衡點行列式和跡

借款人采取“提供”決策行為,貸款人采取“審核”決策行為成為P2P網絡貸款利益相關方動態演化博弈的穩定策略等價于局部均衡點(1,1)是動態演化系統的演化穩定均衡點,此時需滿足條件:

求解不等式組(20)可得:

不等式組(21)就是借款人選擇“提供”決策行為,貸款人選擇“審核”決策行為成為引入激勵約束機制的P2P網絡貸款動態演化博弈穩定均衡的必要條件。在實際貸款中,還需要保證該均衡狀態是博弈的唯一演化穩定均衡。因此,還需要在上述條件下繼續分析其余均衡點的穩定狀態。

由表3可知,當滿足不等式組(21)的條件時,各均衡點的穩定狀態如表4所示,從中可以看出此時演化博弈系統只有一個演化穩定策略,且該策略就是社會所期盼的最優策略。

綜合前面分別對借款人、貸款人的分析,可以得出激勵約束機制下實現借款人選擇“提供”策略、貸款人選擇“審核”這一社會所期盼最優策略的條件是:

表4 激勵約束機制下動態演化博弈模型均衡點穩定性分析

4 結論與建議

本文運用博弈理論對P2P網絡貸款相關方的決策行為進行了研究,得出以下結論:

第一,在P2P網絡貸款中,如果只有借款人和貸款人參與其中,那么為了追求各自收益的最大化,借款人會選擇“不提供”決策行為,貸款人會選擇“不審核”決策行為,此時P2P網絡貸款會陷入無序和異化發展狀態,借款人為了滿足個人的資金需求而進行非理性的借貸,借入遠超過個人還款能力的資金,而貸款人為了實現盈利也會進行不合理的放貸,只追求貸款數量而不對借款人的個人信用和資料進行評價和審核,借貸行為會蘊含極大的法律與道德風險,極有可能爆發安全穩定事件,影響社會安定和經濟健康發展。

第二,要想在P2P網絡貸款中實現社會所期盼的借款人提交真實信息、貸款人嚴格審核資料的最優策略,必須充分發揮政府的監管作用,構建起相應的激勵約束機制,對借款人、貸款人的行為進行相應的獎勵和懲罰,并且獎勵和懲罰的額度必須滿足一定條件才能起到激勵約束的效果,從而約束與引導利益相關方的行為,使得借款人在P2P網絡貸款中提供個人真實信息,貸款人對借款人的信息進行審核。

基于以上研究結論,本文提出如下政策建議以促進我國P2P網絡貸款的健康發展:

第一,構建完善有效的監管機制,對P2P網絡借貸各環節進行有效監督與管理。作為一種金融創新產品,P2P網絡貸款的發展經歷過監管缺失、發展無序的異化過程,并產生了較嚴重的負面影響。因此,需要構建完善有效的監管機制,對P2P網絡貸款的申請、審核、放貸和還款等過程進行嚴格監督,防止其無序和異化發展。

第二,構建科學合理的激勵約束機制,用制度規范各利益相關方的行為。從博弈分析的結果可以看出,借款人和貸款人從自身出發,分別具有提供不真實資料和不進行審核的傾向,為了制止這種行為的發展,必須制定合理的激勵約束機制來平衡因為不履行責任而獲得的收益,進而規范和引導利益相關方的行為。

第三,構建行業準入機制,加強信用評級研究。P2P網絡貸款行業準入門檻較低,其中充斥大量資質不佳的貸款企業及信用不良的借款人,進一步加大了整個P2P網絡貸款的系統風險。因此需要加強信用評級研究,對企業和個人的信用進行科學評級,同時構建行業準入機制,將缺乏職業道德和足夠商業信任的企業與個人拒之門外,凈化整個P2P網絡貸款市場環境。

第四,構建信息披露機制,建立P2P網絡貸款黑名單。P2P網絡貸款是一個不斷變化的動態發展市場,參與者的行為特點隨自身收益和經濟狀況波動而經常變化。因此需要構建透明公開的信息披露機制,及時更新平臺財務狀況及借款人的經濟狀況,曝光惡意借款人及賴賬行為,保護利益相關方合法權益。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

電子制作(2018年18期)2018-11-14 01:48:24

文苑(2018年21期)2018-11-09 01:23:06

數學大世界(2018年1期)2018-04-12 05:39:14

山東工業技術(2016年15期)2016-12-01 05:31:22

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12

時代英語·高三(2014年5期)2014-08-26 02:49:51