供給側改革下鋼鐵產業去產能路徑

2018-09-22 07:49:50陳圣

財稅月刊 2018年6期

陳圣

摘 要 供給側改革的深入推進使得去產能日漸成為經濟改革中的關鍵問題之一。作為嚴重產能過剩問題的行業,鋼鐵行業的去產能問題具有代表性。本文考察了供給側結構性改革下鋼鐵行業去產能現狀,使用鋼鐵行業上市公司的數據,利用DEA模型計算出企業的產能利用率相關指標,使用這些企業的面板數據,控制住與盈利水平和資產運營水平相關的財務指標,研究銀行信貸對鋼鐵企業庫存和產能利用水平的影響。本文的研究結果顯示,鋼鐵企業的銀行信貸水平會對其庫存水平產生顯著的正向影響,而它們利用擴張信貸的方式提高財務杠桿會導致其產能利用水平顯著下降。在此基礎上,本文提出利用市場價格機制以配合去產能,利用貸款政策鼓勵鋼鐵業內并購重組以及鼓勵產業升級等政策建議。

關鍵詞 供給側改革;去產能;鋼鐵行業;信貸

一、引言

面對中國經濟目前所處的“三期疊加”階段以及經濟下行壓力和外部需求疲軟局面,中國決策層明確指出供給側改革是重新培育增長新動能的必然選擇,而供給側改革的首要任務在于去產能。以鋼鐵等為代表的傳統行業產能嚴重過剩,成為中國當下亟待化解的經濟問題。2003年鋼鐵行業投資增長率為92.6%,遠高于當年其他行業,而到了2008年,我國鋼鐵產能利用率為75.8%,開始出現產能過剩問題,至2012年底,鋼鐵行業的產能利用率進一步下降為72%,出現嚴重產能過剩現象。到了2015年,我國粗鋼產量出現了自1981年末的首次下滑,產能利用率低至67%,虧損面達50%,中國鋼鐵企業虧損嚴重,市場出現過度競爭,產業競爭力下降,面臨空前巨大的挑戰。鋼鐵行業去產能任重而道遠,是值得當前探討的重要課題。胡鞍鋼、周紹杰、任皓(2016)認為供給側結構性改革不僅適應和引領經濟新常態、助力需求側結構調整,而且順應了我國推進城鎮化發展的客觀要求,是轉變經濟增長方式的必然要求。

1.供給側改革下我國鋼鐵企業去產能現狀簡述

受傳統用鋼行業低迷的影響,如機械、船舶、家電和房地產等行業整體用鋼需求大幅萎縮。2015年我國粗鋼產量約為8億噸,消費量約為7億噸,同比下降5.44%。這意味著,鋼鐵供給需求錯配也促進了鋼鐵行業困境,而過度刺激需求無益于鋼鐵行業健康持續發展,必須從供給端入手,壓減產能,調整產業結構,以應對消費升級與落后供給的新時代矛盾。隨著政策調控不斷加碼,我國去產能工作的確取得了不錯的成績,在2017年超額完成5000萬噸化解過剩產能目標任務,更是將1.4億噸“地條鋼”全面取締,消除了鋼鐵行業“劣幣驅逐良幣”的弊端,但是不可否認的是去產能仍然面臨較大壓力。前期降低產量的工作對價格上調的影響有限,價格反復導致部分產能死灰復燃,地方政府由于發展經濟的沖動強烈和維護就業穩定的政治考量傾向于保護本地鋼企,銀行對于鋼鐵行業的過度信貸也導致大量僵尸企業仍無法得到有效出清,粗放式生產嚴重污染環境且生產技術效率低下。以上問題仍是我國鋼鐵產業面對的現狀。

2.從銀行主體看去產能

銀行對產能過剩企業的貸款是加劇產能過剩的主要影響因素之一。馬軍和竇超(2017)發現我國鋼鐵行業在2008年后有明顯的產能過剩的情況,同時存在投資過度的問題。曹森和史逸林(2017)發現商業銀行間存在互相跟隨效應,這種效應引起的過度貸款并導致產能過剩,而行業的產能過剩也會同時導致該行業的產品出現的供給過剩的現象。對于存在產能過剩情況的企業,銀行并不一定會收縮貸款規模,甚至銀行本身有基于短期目標的動機利用信貸幫助產能過剩企業(劉奎甫和茅寧,2016)。郭曉蓓(2017)認為公司的績效與公司的資本結構負相關。銀行可能為了掩蓋對經營現狀不好的企業的債權存在的壞賬問題,去選擇用繼續向企業貸款的方式支持相關企業的經營。政府為了防止失業問題也會鼓勵銀行向經營不善的企業進行貸款(孫光林和王雪標,2017)。有案例研究顯示(張舒正,2014),政府的貸款擔保導致經營不善企業擴張生產,導致了產能過剩的加劇。另外,即使在長期可能存在負面影響的情況下,銀行和政府也有短期動機促使銀行利用金融手段支持產能過剩企業的運營。根據張棟,謝志華等(2016)對17家鋼鐵企業的研究,這些企業中有14家具有僵尸企業的特征,即他們是在離開信貸政策支持條件下難以生存,可見存在產能過剩問題的鋼鐵行業對低息資本依賴程度比較高。同時鋼鐵企業的融資利用率存在普遍地偏低的問題(柯愈華,2017)。

二、模型設定、變量說明和檢驗結果描述

1.模型的設定和數據來源說明

本文以鋼鐵生產企業信貸水平為主要自變量,以其對鋼鐵生產企業的庫存和產能利用水平的影響作為實證研究的目標。

本文所使用的樣本是原證監會行業分類中的“黑色金屬冶煉與壓延”類中所有上市公司2006年到2015年間的相關年度財務數據,共計38家企業的數據,全部數據來源于國泰安數據庫。

本文設定以下模型以檢驗企業的銀行貸款和政府補助對企業庫存的影響:

(3.1)

在考察銀行,本文參考賈潤崧和胡秋陽(2016)的方法,使用DEA模型,尋找可以反映企業生產的技術效率的相關指標,并使用以下模型研究企業利用銀行貸款對企業生產技術效率的影響:

2.變量說明

在以上所有模型中,角標中的i代表不同企業個體,角標中的t代表年份。和分別代表了和時間效應和企業的個體效應,表示隨機擾動項。soe是二值變量,當企業是本年是國有控股企業時,soe值為1,當企業是非國有控股企業時,soe值為0。所有貨幣計量的單位均以萬元為單位衡量。

在模型(1)中,inv是企業年末存貨總量,代表企業的庫存,作為模型的因變量。asset是企業的年末總資產,作為企業規模的控制變量,nprofit是企業本年度凈利潤,作為企業盈利水平的控制變量,rev是企業年度收入,作為收入水平的控制變量。debts是核心變量,是企業本年度的銀行借款總規模,sud代表本年度企業獲得的政府補助。

在模型(2)中,解釋變量r是產能利用水平,使用DEA模型計算出的企業的綜合效率代替。在DEA模型中,本文使用企業每期的期末存貨加企業本期營業成本減去上期的期末存貨作為代表產出的變量,以每期固定資產折舊值代表資本的投入,向員工支付的薪資代表勞動的投入,以此衡量出的生產效率若小于1則存在一定程度的生產無效。控制變量roa是企業的總資產收益率,nir是營業凈利率,tat是總資產周轉率,從盈利能力和運營能力等方面選擇控制變量研究資產負債率adr對生產效率的影響。由于本文側重研究銀行貸款對生產效率的影響,故使用企業本期銀行借款總額與總資產的比作為資產負債率指標。

3.模型檢驗結果描述

本文采用3.1節所述模型(3.1)和模型(3.2)對銀行貸款與企業產能的關系進行研究。本文分別采用混合回歸,考慮面板固定效應的估計和考慮面板數據個體隨機效應的估計對模型中的系數進行估計。

在模型(1)中采用LSDV法比較混合回歸與面板固定效應模型的適用性, LSDV法考察出的絕大部分個體虛擬變量都很顯著,可以認為考慮了個體固定效應的估計優于混合回歸的估計,應允許個體截距項。在原假設為“模型中不存在反映個體效應的擾動項”的LM檢驗中,p值小于0.001,在1%水平上顯著,可以拒絕原假設,從而隨機效應模型要優于混合回歸。Hausman檢驗p值為0.0139,在5%的水平上顯著,可以拒絕其原假設“個體效應 與其他因變量無關”,故使用固定效應的估計是最優的。本文通過在固定效應模型中增加時間虛擬變量的方法考察時間對模型的影響,在增加了時間虛擬變量后,每個時間虛擬變量的系數檢驗均不顯著,故可以接受“無時間效應”的原假設。綜上我們可以認定使用無時間效應的面板固定效應模型估計模型(1)是較理想的。

對模型(2)的估計和檢驗方法同對模型(1)采用的方法。LSDV法顯示出,幾乎所有的個體虛擬變量都很顯著,p值小于為0.001,認為應該存在個體截距項,可以認為固定效應優于混合回歸。上述LM檢驗的p值也小于0.001,可以認為隨機效應優于混合回歸。Hausman 檢驗p值為0.6054,無法拒絕原假設“個體效應 與其他因變量無關”,應該選用隨機效應模型。增加時間虛擬變量的面板固定效應模型中9個虛擬變量僅1個在10%的水平上顯著,其余p值都比較高,故不考慮時間效應。綜上,使用面板隨機效應估計模型(2)系數比較合理。

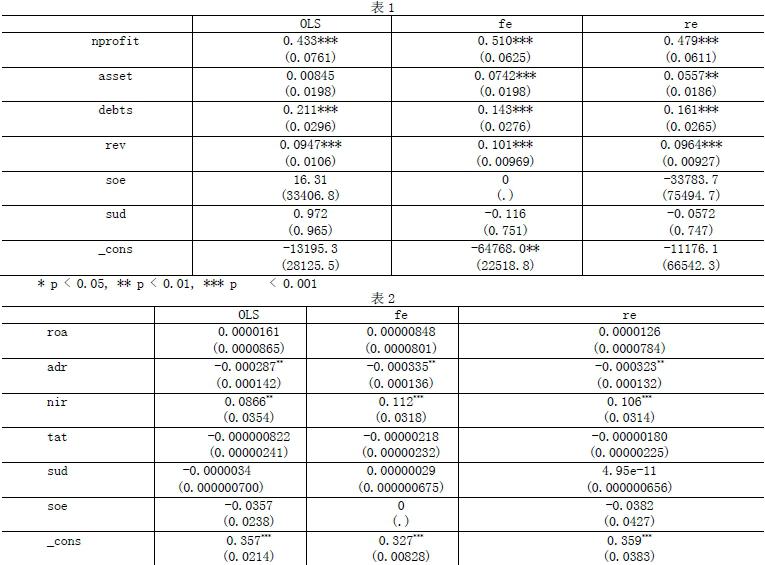

估計的系數如下表1和表2所示:

根據表1中模型(1)的系數估計結果,在控制住企業的規模、收入水平和盈利水平以及政府補貼等相關變量后,除了盈利水平外影響顯著外,鋼鐵行業中企業的總貸款規模對企業的存貨規模也有十分顯著的正向影響,其系數在t檢驗中p值小于0.001,在1%水平上顯著。符合前文中有關銀行貸款規模刺激鋼鐵企業產能的假定。除了企業本身的盈利水平外,來自銀行的融資對其存貨規模的擴張起到了主要刺激作用。

根據表2中模型(2)的系數估計結果,使用企業的盈利能力和運營能力相關指標后,對企業影響最顯著的指標是營業凈利率,在1%水平上顯著,其次就是銀行借款總額與總資產的比率,在5%的水平上顯著。由系數的符號可知,企業的盈利水平對企業生產效率提高有正向影響,而擴張貸款規模會使得生產效率顯著地小幅度下降。政府補貼和企業性質變量對因變量仍然沒有顯著影響。綜合以上兩個面板數據模型的研究,我們發現,鋼鐵企業的信貸擴張會顯著地致使導致存貨水平的上升,同時顯著地降低企業的產能利用水平,致使產能過剩發生。

三、結論與政策建議

由上可知,鋼鐵企業的信貸擴張對庫存擴張有明顯正面影響,而對其產能利用水平有顯著負面影響。而結合以上研究結果,為達到去產能政策目標,本文提出以下政策建議。

第一,利用市場價格機制。價格通過聯系供需兩端主體利益調節市場。2015年鋼材價格指數持續突破指數記錄的最低點,由于當年去產能政策的實施,鋼鐵價格結束下跌,鋼材價格綜合指數開始反彈。去產能政策從供給端入手,制造階段性供需缺口,引領價格快速上漲。價格上漲雖有利于緩解鋼鐵企業的困境,正向激勵去產能,但也刺激部分企業恢復生產。地方政府和鋼鐵企業對于去產能的決心受到動搖,去產能工作被迫延緩,寄希望于銀行加大信貸投資擴張生產規模,企業通過占據市場規模的競爭,導致行業總產量上升。在去產能過程中,要利用管制將鋼鐵價格始終引導在合理區間內,才能促進鋼鐵行業長期健康平穩發展。

第二,為供給側改革提供定向的融資支持。將“去產能”與企業兼并重組并重。具體落實到銀行等金融部門,應實施差異化信貸政策,支持有條件企業并購重組,拓寬融資渠道,提高金融供給水平。完善信貸準入機制,將低效企業過度融資的通道封鎖;支持有條件企業并購重組,提高產業集中度和特定企業的影響力;進一步推動相關金融開放政策,支持企業“走出去”;必要時對高效的企業進行定向融資支持,結合鋼鐵產業特點推動信貸結構優化。

第三,產業結構轉型升級。粗放型生產轉型升級為集約型生產,要求提高生產效率并淘汰落后產能。粗放型生產產品質量差、能源消耗高、環境污染嚴重、資源約束性強,是一種不可持續的生產方式。應全面推動鋼鐵產業轉型升級,通過政府制定相關的環保和安全法規,同時提高技術標準的相關要求,提高鋼鐵行業的整體競爭力,利用一系列準入門檻和管制手段將生產水平較低的企業逐步擠出市場,使得整個產業升級換代。鋼鐵去產能要調整產業結構,跳出低端同質競爭模式,向中高端差異化競爭模式發展,利用補貼和稅收返還等手段鼓勵以高附加值的產品替代低附加值產品的生產。銀行供給主體應針對鋼鐵企業在市場環境和自身條件改變的情況,通過改變信貸政策鼓勵和支持企業主動調整產品結構,退出低端同質競爭,削減不合理產能,并在技術領域鼓勵企業增強技術創新能力,加大企業技術改造力度以替換落后產能。

參考文獻:

[1]曹森,史逸林.貸款集中、信貸跟隨與產能過剩——以中國上市公司行業貸款為例[J].金融論壇,2017,22,(02):56-69.

[2]郭曉蓓.產能過剩產業上市公司經營績效影響因子實證檢驗——以鋼鐵行業為例[J].財會月刊,2017,(21):39-44.

[3]胡鞍鋼,周紹杰,任皓.供給側結構性改革———適應和引領中國經濟新常態[J].清華大學學報: 哲學社會科學版,2016,(2):17-22,195.

[4]賈潤崧,胡秋陽.市場集中、空間集聚與中國制造業產能利用率——基于微觀企業數據的實證研究[J].管理世界,2016,(12):25-35.

[5]柯愈華.銀行業服務去產能的效率、困難與改進路徑研究——基于江西省鋼鐵行業的調查分析[J].金融監管研究,2017,(01):49-63

[6]劉奎甫,茅寧.“僵尸企業”國外研究述評[J].外國經濟與管理,2016,38(10):3-19.

[7]馬軍,竇超.我國鋼鐵行業產能利用率的測度及產能過剩影響因素分析[J].經濟問題,2017,(02):85-90.

[8]孫光林,王雪標,王穎.政府過度干預對商業銀行不良貸款率的影響機理[J].上海經濟研究,2017,(01):15-23.

[9]張棟,謝志華,王靖雯.中國僵尸企業及其認定——基于鋼鐵業上市公司的探索性研究[J].中國工業經濟,2016,(11):90-107.

[10]張舒正.鋼鐵行業產能過剩企業投資行為研究[D].西南財經大學,2014.