淺析中國存托憑證及中概公司回歸A股所面臨的問題

2018-10-08 11:04:16杜妍

商情 2018年43期

關鍵詞:上市

杜妍

【摘要】優質“獨角獸”采用CDR形式回歸A股,將重塑投資者對于A股上市公司的估值預期,提升A股上市公司平均質量,優質“獨角獸”通過發行CDR所募集的資金將投入到本公司國內的高新技術產業項目上,進而推動我國經濟結構調整和產業結構升級。

【關鍵詞】中國存托憑證 中概公司回歸A股

近期,有關中國存托憑證(China Depositary Receipt,CDR)的新聞不斷出現在人們的視野中,監管層更是少見地密集表態。2018年3月30日,國務院發布了《關于開展創新公司境內發行股票或存托憑證試點若干意見的通知》(以下簡稱《意見》)就CDR試點正式表態,鼓勵符合條件的新經濟獨角獸公司選擇CDR或IPO方式回歸A股。隨后,證監會于5月4日就《存托憑證發行與交易管理辦法》公開征求意見,并于6月6日公布了《存托憑證發行與交易管理辦法(試行)》(以下簡稱《管理辦法(試行)》)。一時間,內地資本市場上掀起了一波CDR浪潮,在證監會的同意下,部分公墓基金更是推出了3000億元戰略配售基金(2018年6月11日,易方達、華夏、嘉實、招商、南方、匯添富6家基金公司作為首批獲批的金融機構,推出了總額達3000億元的戰略配售基金直指CDR)直指CDR。那么CDR究竟為何物?這還得從存托憑證(Depositary Receipt,DR)說起。

一、存托憑證(DR)的概念、發展及分類

(一)存托憑證(DR)的概念

存托憑證(DR)是一種在某國證券市場流通的代表外國公司有價證券的可轉讓憑證,是一種企業跨國融資所常用的金融衍生工具。通常情況下,某國的一家公司受限于本國市場政策法規、會計準則等要求無法在本國市場順利上市或是已在本國上市為了拓寬國際市場融資渠道,而選擇委托中間機構保管一定數額的本公司基礎證券,再由該中間機構通知外國的存托機構在當地發行代表該公司基礎證券的存托憑證,之后該存托憑證便可在外國證券市場上交易。投資者通過購買存托憑證獲取相對應數額該公司股票所享有的權利義務。根據發行公司募集資金范圍不同可將存托憑證進一步劃分,如果發行公司發行存托憑證時已經或是同時在母國發行上市,那么該種存托憑證稱為全球存托憑證(Global De-positary Receipts,GDR),如果發行公司僅在海外發行存托憑證籌資那么稱之為國際存托憑證(International Depositary Receipts,IDR)。

(二)存托憑證(DR)的發展

世界上第一筆存托憑證業務誕生于美國。1927年,J.P.Morgan為了幫助美國投資者投資英國零售商Selfridge的股票,由其下屬擔保信托公司發行了全球首份美國存托憑證(American Depositary Receipt,ADR)。起初只是為了規避英國法律禁止英國公司在海外登記上市的規定,后來逐漸發展、合法化、規范化,成為了美國投資者投資境外優質公司的重要方式。隨著需求的不斷增加,存托憑證這一制度模式得到快速推廣,世界上多個國家或地區也先后推出了依存于本地市場的存托憑證業務,如英國、盧森堡、日本、新加坡、臺灣、香港等。

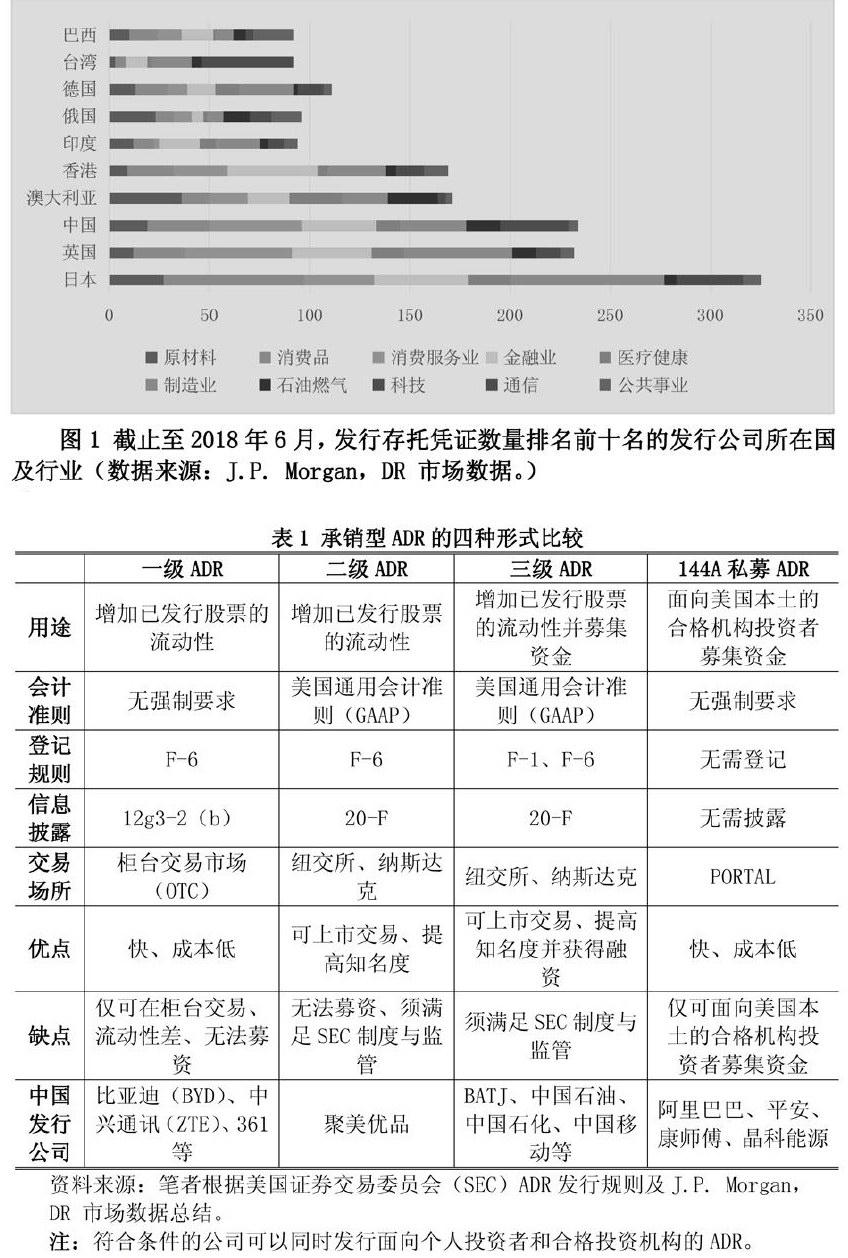

根據ADR網站數據顯示,截止至2018年6月29日,全球共存續3773只存托憑證(DR),其中美國存托憑證(ADR)有3020只,占比80.04%,其次是全球存托憑證(GDR),共716只產品,占比18.98%,而其余國家地區存托憑證的比例相對較少。從發行公司所在國及所處行業部門來看,共有來自94個國家不同行業的公司發行了存托憑證(DR),其中發行數量排名前五的國家分別是日本(343)、英國(324)、中國(301)、澳大利亞(249)和香港(203),發行數量排名前五名的行業分別是制造業(515)、金融業(496)、消費品(365)、消費服務業(346)和原材料(274)。

(三)存托憑證(DR)的種類

根據存托銀行是否與外國公司簽訂正式發行協議可將存托憑證分為非承銷(Unsponsored)和承銷(Sponsored)存托憑證。后者明確了發行公司、存托機構和投資人的權利和義務并逐漸成為了主流。根據具體情況不同,承銷存托憑證的形式還可以進一步劃分,以發展最為成熟的ADR為例,就根據其符合美國法律法規的程度分為了四種形式,具體參見下表:

二、中國公司赴境外上市的原因

以BATJ為代表的許多科技互聯網公司并沒有選擇在A股上市,而是選擇了在香港或者海外上市,主要原因有以下幾方面:

(一)審批制度

內地新股發行采用核準制,審批過程繁瑣、時間長、成本高,無法滿足公司預期融資需求。由于A股規模有限,證監會對IPO的節奏和規模實施了嚴格的控制,這使得上市的時間充滿了不確定性,有的公司甚至等了三年,最后無疾而終。特別是科技創新型公司,其核心競爭力是其所持有的專利技術,越早上市便能越早獲取融資將技術轉化為產品,快速發展占領市場。因此對于這些公司,明確的上市時間預期顯得格外重要。

而美國新股發行采用注冊制,擬上市公司只要滿足美國證券交易委員會(SEC)的要求,按時合規披露信息便可上市,上市時間有著明確的預期。且美國投資者普遍看好高科技創新型公司,這些公司在美上市容易獲得更高估值。

(二)公司股權架構及合伙人制度

一家科技創新型公司能否在眾多公司中脫穎而出,主要取決于兩點,一是可否將其掌握的先進技術盡快轉化為產品,二是其運營模式可否得到投資者的廣泛認可并快速擴展占領市場取得盈利。公司為了達到這兩點,離不開資金的支持,而銀行是很難在先期給予這些公司資金支持的。為此,很多科技創新型公司轉而接受了天使投資(VC或PE)的資金,這些機構中不乏外資的身影。我國法律對于電信、互聯網行業的外資進入有著嚴格的規定。因此,這些公司在國內上市時合法性將受到挑戰。

另外,部分科技創新型公司采用合伙人制度,如阿里巴巴、百度等。公司創始人和公司管理層為了達到以少量資本掌握公司控制權的目的,往往要求其持有的股份擁有更高的投票權利,因而采用了雙重股本結構,即同股不同權。為保障所有股東的權益,目前A股上市公司發行新股須滿足同股同權。

(三)盈利門檻

業界一直相傳一條證監會發審口徑,對應創業板、中小板、主辦申請上市,公司須保證年凈利潤至少達到3000萬元、5000萬元和8000萬元,雖然證監會從未承認該口徑,但是絕大多數未滿足該盈利門檻的公司均被“勸退”或未通過IPO審核。很多優秀的科技型創新公司,在發展過程中需要大量的研究經費投入,即便公司高速增長,市場份額很大,也很可能達不到證監會的盈利要求,于是紛紛轉向海外上市。

三、境外中概上市公司回歸A股的動因、途徑及所面臨的問題

(一)境外中概上市公司回歸A股的動因

由于上述原因,許多科技型創新公司選擇了在境外上市,其中很多公司仍希望能夠早日回歸A股或實現兩個市場交叉上市,主要原因體現在以下幾方面:

1、A股市場有著更高的發行市盈率

相較市場發展更為成熟的美股(平均市盈率20)和港股(平均市盈率16.5),A股上市公司的質量普遍偏低,確仍能獲得較高的發行市盈率(平均市盈率40)。較高的發行市盈率對應著較高新股股價,較其他市場,上市公司在A股可以獲得更多的融資。

2、中概股普遍被低估

以發展最為成熟的美國市場為例。近年來,中美兩國在貿易及地緣政治上的摩擦不斷,且市場上不時傳出中概公司涉嫌財務數據造假、內幕交易等不利言論,導致中概股普遍不被美國投資者看好,部分中概公司價值被嚴重低估甚至頻頻遭遇做空。其中奇虎360、巨人網絡、分眾傳媒、學大教育等就因公司價值被嚴重低估而選擇退市重回A股。

3、再融資的便利性

國際市場上,上市公司一般對再融資較為謹慎,如果不能給出合理的解釋,不僅很難獲得再融資,還很有可能被投資者指責經營不善。而許多A股上市公司都通過增發和發行可轉債的形式進行了再融資,再融資的便利性對境外上市的中概公司有著十足的吸引力。

4、政府的鼓勵與國內投資者的需求

內地赴境外上市的公司基本是國內同業內佼佼者。隨著近年來赴境外上市的優質公司不斷增加,引發了學界和政府相關部門對于中國資本市場空心化的擔憂,缺乏優質上市公司不利于保持市場的穩定和健康發展。同時優質的公司赴境外上市,留在國內的上市公司水平相對較差也導致了中國股市上市公司平均質量較境外股市的差距越來越大。政府不愿意看到這種局面,國內的投資者更不愿意,國內投資者無法充分分享這些公司上市后的成長紅利,只能轉而投資國內股市質量較差的同類公司,極大地削減了他們對中國股市的信心。因此,監管層一直在努力改革現有政策為了迎接這些優質上市公司回歸做好準備。

(二)境外中概上市公司回歸A股的途徑及所面臨的問題

目前,境外中概上市公司回歸A股的主要途徑包括IPO、借殼上市、分拆上市。若選擇IPO、借殼上市這兩種途徑,境外上市公司需要實現完全私有化退市并拆除VIE構架,Variable Interest Entities,可變利益實體,指境外注冊上市實體與境內業務運營實體相分離,但境外上市實體可以通過協議控制境內業務實體,即VIE構架。不僅費事費力。而且如果私有化價格較高,則上市公司不得不放棄好不容易獲得的上市資金。例如,奇虎360完成私有化及退市耗費了近兩年時間,重新申請IPO到最終借殼江南嘉捷回歸A股又耗費了一年半的時間。選擇分拆上市的話,則需要對母公司及其附屬公司的股權構架進行調整,同樣面臨著過程復雜、耗費時間的問題。

(三)CDR模式是中概股回歸的現實選擇

面對境外中概上市公司以合理方式回歸A股和國內投資者渴望獲得更好的投資標的以及政府監管機構希望股市能夠穩定健康發展的多重訴求,發行CDR回歸A股是目前最好的選擇。為了獲取融資,筆者認為CDR模式大概率將參照三級ADR模式的成功經驗。一旦CDR模式成功在國內落地,境外優質中概上市公司將無須放棄在境外上市取得的既有成果,同時通過在境內發行CDR開拓了新的融資渠道。相應地,國內投資者也可以分享到這些公司成長的紅利。

四、CDR模式落地所面臨的問題及政策建議

《意見》及《管理辦法(試行)》的推出,表明此時監管層的關注點首先聚焦于符合標準的紅籌股率先采用CDR模式回歸A股,以服務國家戰略,推動經濟結構調整和產業轉型升級。

(一)試點公司標準

1、行業標準

《意見》指出,試點公司應該是符合國家戰略、掌握核心技術、市場認可度高,屬于互聯網、大數據、云計算、人工智能、軟件和集成電路、高端裝備制造、生物醫藥等高新技術產業和戰略性新興產業。

2、規模要求

《意見》指出,試點公司應該是達到相關規模的創新公司。具體為已在境外上市的大型紅籌公司,市值不低于2000億元人民幣;尚未在境外上市的創新公司(包括紅籌公司和境內注冊公司),最近一年營業收入不低于30億元人民幣且估值不低于200億元人民幣。

(二)試點公司發行CDR所面臨的問題

從《管理辦法(試行)》及《意見》中的要求可知,監管層對CDR發行公司除了對財務狀況、信息披露、對投資者的保護及法律責任方面對標IPO外,對存托和托管、交易方式等也給出了指導說明:(1)中證登及其子公司、商業銀行、券商均可作為存托人,明確了存托人需承擔的八項責任,同時存托人不得買賣其簽發的存托憑證,不得兼任其履行存托職責的存托憑證的保薦人;(2)存托憑證的交易可以按照有關規定采取做市商交易方式;(3)存托憑證允許基礎證券同股不同權或存在協議控制架構,但須披露相關信息。

采用發行CDR回歸A股雖然規避了IPO、借殼、股權結構、拆除VIE等帶來的問題,但是仍需面對我國人民幣資本賬戶尚未實現自由兌換、CDR與基礎證券可否轉換、市場定價差異、套利、募資用途等問題。

根據以往GDR的發行經驗,均以美元為交易幣種,由于兩個市場的存托憑證和基礎證券可以自由兌換,雖然發行價格可能存在差異,但最終將趨于一致。而我國人民幣資本賬戶尚未實現自由兌換,CDR的發行多半會采用人民幣作為交易幣種,那么CDR與基礎證券可否轉換、如何轉換成為了CDR發行的核心問題。但是《意見》及《管理辦法(試行)》均未對CDR可否與基礎證券相互轉換進行明確說明。若境內投資者根據自身對這些新經濟“獨角獸”估值的判斷來決定CDR價格,CDR的發行價格可能遠高于其在美國發行的ADR價格(參考市場過往經驗,比如奇虎360回歸,溢價5倍),恐將催生套利的空間。

引入做市商交易制度將會在一定程度上控制CDR和基礎證券的價差,但是做市商需要根據兩者價差不斷進行買賣平抑,必將對我國外匯管理造成一定的壓力。監管層可適當開發CDR和基礎證券的轉換額度限制,以平衡兩者價差及外匯問題。

總體來說,優質“獨角獸”采用CDR形式回歸A股,將重塑投資者對于A股上市公司的估值預期,提升A股上市公司平均質量,優質“獨角獸”通過發行CDR所募集的資金將投入到本公司國內的高新技術產業項目上,進而推動我國經濟結構調整和產業結構升級。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26