以案例解析的兩種貿易統計體系之差異

2018-10-08 11:04:16羅鵬

商情 2018年43期

羅鵬

【摘要】目前國際貿易統計體系有兩種:基于“關境”和“居民”為統計要素的傳統貿易統計體系和以增加值為基礎的貿易統計體系。它們在統計數值上差異較大,當國家間流動的生產要素較少時,傳統體系能準確反映真實貿易利益。但國際分工越來越細化背景下,傳統體系會對貿易順差、逆差加以高估或低估,扭曲了兩國間真實貿易狀況。增加值統計方法更加科學,統計數據更加真實。

【關鍵詞】傳統貿易統計體系 增加值貿易統計體系 貿易差額

當前國際間進出口貿易額逐年攀升,對進出口貿易額的統計方法至關重要,它是衡量一國貿易順差、逆差狀況的重要方法,也是一國制定未來貿易政策的依據。目前對進出口貿易的統計體系有兩類:傳統貿易統計體系和增加值貿易統計體系。它們在統計數值上差異較大。

一、傳統貿易統計體系

自20世紀40年代,傳統貿易統計體系開始出現,統計范圍主要基于“關境”,統計對象基于“居民”,它是以原產地為基礎的總量統計方式。按照傳統貿易,一國的進出口被定義為商品流進和流出國界的物資流動,貿易差額只是流入或流出一國的銷售總值之間的差額。當國家間流動的生產要素較少時,傳統貿易統計體系能準確反映雙方真實貿易利益。

但隨著國際分工的日益復雜,在整個貿易活動中,多國間的合作日益增多,通過勞動力成本差別創造更多利益。另外,由于關稅水平逐漸降低,經濟環境不斷改善,生產要素在世界范圍內流動速度加快,產品的生產工序被持續細分,一件產品的各個部件常常在不同國家生產,生產流程拉長,出現了中間品貿易。因此,“世界制造”漸漸取代“某國制造”,傳統意義上的“貨物貿易”也轉變成“任務貿易”(即工序貿易、中間品貿易,是產品內分工的表現形式)。

在這種背景下,傳統貿易統計方法統計出的數據已無法合理解釋各國的真實貿易狀況以及經濟實力。其存在的缺陷包括:1.扭曲各國真實貿易額。現在多數國家都是從海關獲得數據來核算本國的貿易額,如果多個國家共同生產一件產品,則最終出口國海關統計的出口上就會體現出明顯超過該國本身創造的數據;2.反復計算中間產品。按照傳統統計方法,商品的流入流出都需要計人國際收支中,從而中間品的流動就會多次反復計人海關的數據中;3.政策制定偏離。海關數據是國家制定政策的參考,由于反復計算中間品,造成貿易數據虛高,數據失真,影響一些政策的制定。

二、增加值貿易統計體系

在此背景下,迫切需要全新的統計方式出現。各種國際統計機構也充分認識到傳統體系的弊端,紛紛對增加值貿易統計法則進行研究。世貿組織總干事拉米于2011年6月倡導建立以增加值為新口徑的體系。WTO和OECD于2012年3月啟動了增加值貿易測算的研究課題,目前已建立了OECD—WTO數據庫,采用增加值貿易統計方法,以單個商品在全球生產鏈上不同經濟體產生的增加值為基礎進行貿易統計,測量一國出口的貨物和服務中各國對其增加值的貢獻流量。數據庫已于2013年1月16日首次發布。

增加值統計方法以單個商品在全球生產鏈上不同經濟體產生的附加值為基礎進行貿易統計,而不僅僅統計各國進出口表面數據。它克服了傳統方式的缺陷。其主要優點如下:

(1)突出服務貿易的占比及其經濟作用。由于傳統體系下服務數據沒有被區別出來,使服務數據失真,從而忽略了服務業對經濟的促進作用,甚至還會丟失有用的經濟信息。增加值法還能幫助工業化國家更清楚地反映哪個環節增加了哪些優勢;也能更加體現出貿易基礎設施、運輸物流服務等對貿易的貢獻。

(2)避免反復計算。傳統方法最大問題就在于對同一種產品價值的反復計算。增加值法能夠有效解決該問題。通過增加值法來衡量國家貿易,判斷國家間貿易關系,會改變人們對全球貿易失衡格局的看法,避免因只關注總額而造成的片面性和主觀性觀點。

(3)減少貿易保護傾向。傳統方法的缺陷常常會使所得數據失真,導致貿易政策制定的失誤。隨著全球化的發展,各國間形成“一榮俱榮,一損俱損”的緊密關系。通過增加值法客觀測算可以正確判斷雙邊或多變的貿易規模和貿易形勢,推進貿易合作,推動貿易自由化。

(4)突顯進口的重要性。傳統觀點認為出口優于進口。增加值法表明出口產品的優勢取決于進口的零部件質量。在大多經濟體生產中,約有1/3的進口都是為了最終的出口,導致中間品進口成為一種提升產品競爭力的重要要素,并且進口能夠增加出口。

三、案例解析——以iPhone為例

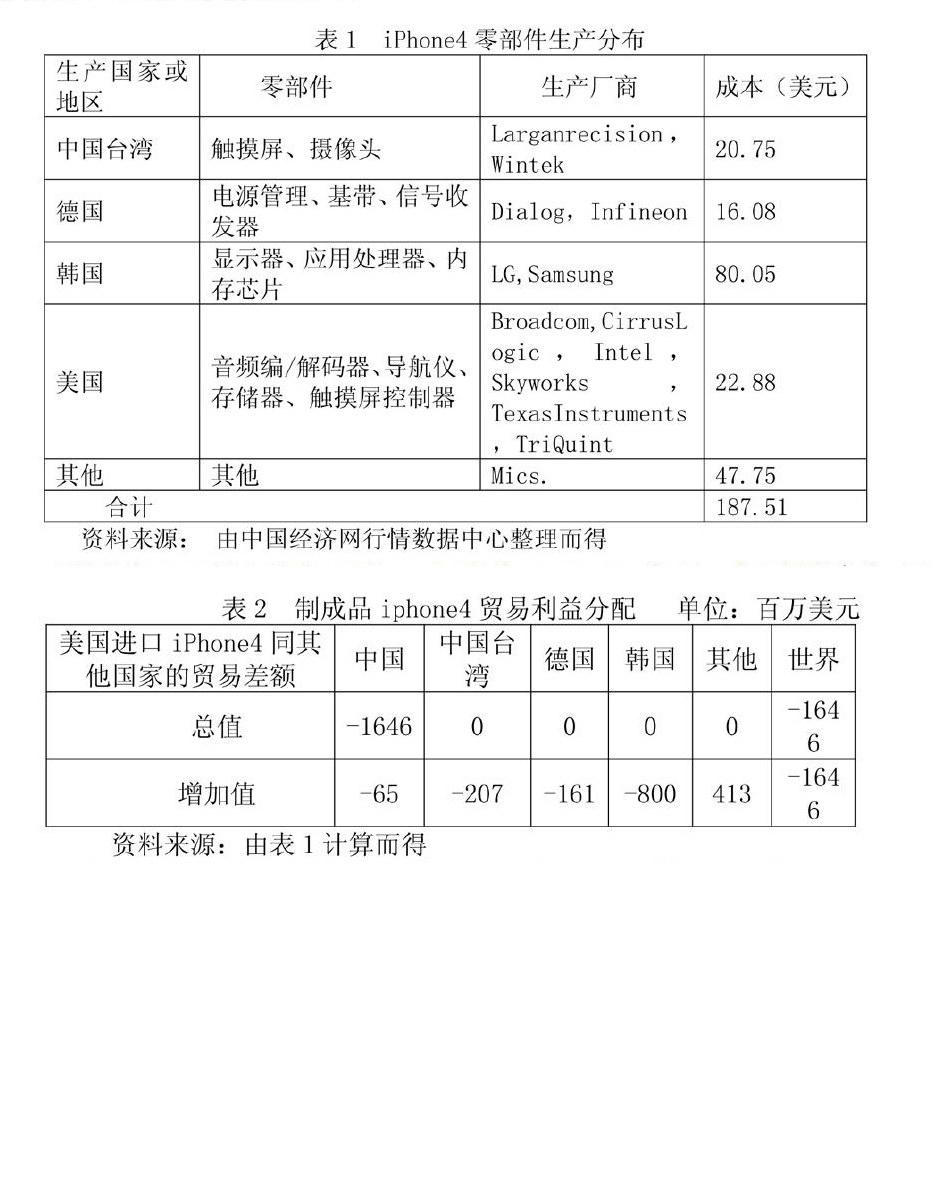

蘋果公司的產品基本是美國蘋果公司設計,在中國進行加工組裝,在中國的出口數據上其有極大的增加作用。通過核算發現在整個出口中中國只有很小的利得。一部iPhone4的零部件來自德國、韓國、中國臺灣、美國及其他國家和地區,但中國是最終出口國,這些中間品進口都算作中國的數據,由此中國的出口數據被過分估計。具體分析見表1。

資料來源:

由中國經濟網行情數據中心整理而得

通過表1可以看出iPhone4成本187.51美元,中國只參與了6.50美元的加工組裝。在傳統方法下,187.51美元將會全部被算人中國的出口額上;而在增加值方法下,中國在最終產品出口后只獲得6.50美元的增加值。假設中國向美國出口1000萬部iPhone4手機,產生1875百萬美元的價值,在表2可以看見1000萬部的iPhone4貿易利益分配,中國只有65美元的增值,而美國則有207的增值。

資料來源:由表1計算而得

根據以上分析可以看出,傳統統計方法會體現不真實的貿易狀況。增加值貿易統計方法是未來的主流趨勢,如何提高我國產品增加值及在世界貿易中的地位是未來的研究重點。