PDCA循環法在醫院物資核算和管理中的應用

2018-10-19 08:49:10張楓無錫市第二人民醫院財務科

消費導刊 2018年21期

張楓 無錫市第二人民醫院財務科

醫院物資是醫院開展正常醫療服務的物質保證,也是醫院資產的重要組成部分。從廣義的概念來講,醫院物資可分為固定資產和流動資產;從狹義的概念來講,則一般指未達到固定資產標準的流動物資,包括藥品、衛生材料、行政物資等。醫院物資消耗是醫院成本的重要組成部分,是醫院持續良好運行的重要保障,極大地影響著醫院的經營成果。

2017年起,我院物資核算部門協同管理部門針對當前的操作模式進行根因分析。對物資管理流程和核算中存在的各種問題進行系統分析,主要涉及四個環節:采購、入出庫核算、耗材使用、盤點,利用PDCA循環法,找出相應的對策并付諸實踐,實現了良好的經濟效益和社會效益。

一、醫院物資管理中的問題。

(一)重采購、輕使用。

只重視招標和采購,在各使用科室領用后,沒有對使用過程跟蹤管理,出現過期、損壞、浪費等現象[1],使領用量和實際需用量不相符。

(二)耗材物價標準和物資標準名稱不匹配。

物價系統和物資管理系統的名稱不相同,領用時采用物資管理系統,計費時采用物價標準,兩個系統不能兼容,容易產生漏收費和錯收費。

(三)收入和成本不匹配。

由于科室之間的專業不同和多學科聯合診療,出現A科室的病人需到B科室進行某項治療,其費用由A科室收取,計入A科室收入,但耗用的衛生材料是B科室領取的,計入B科室費用,造成科室收入和成本不匹配。

(四)高值耗材使用管理存在漏洞。

高值耗材沒有計劃,使用收費后,設備科根據供應商的銷售清單、發票及臨床科室使用確認單補辦出入庫手續,缺乏準確性、真實性與及時性,存在延報、誤報或漏報等可能,不能保證病人和醫院的各項權益。

(五)出入庫單錄入不及時,不能及時發現庫存差異。

二、PDCA循環法持續改進

隨著近年來公立醫院改革的不斷深化,“持續改進”這個詞越來越多的出現在各類等級醫院評審與檢查中。針對某項工作的持續改進,現今普遍采用的管理工具就是PDCA循環法,它是以循環法作為開展質量管理活動的一種科學工作程序,廣泛應用于各個領域并卓有成效,日益受到各單位管理者的關注與重視,是一種采用標準化、科學化的工作程序進行不斷循環上升進步的管理模式。

在實際操作中,我院采用了“品管圈”管理模式,成立多部門人員參與的高植耗材品管圈、低值耗材品管圈、辦公事務用品品管圈;從采購計劃、質控、追溯、收費等管理方面切入;運用“病人追蹤法(Patient Tracer)”發現問題、分析原因并進行PDCA循環管理,跟蹤整改效果,以院部監管過程作為PDCA大循環,以各科管理過程作為PDCA小循環,實現“大環帶小環,螺旋式上升”,不斷循環提高管理水平。

PDCA循環包括四個階段:

P(plan):計劃,確定方針、目標和活動計劃。

D(do):執行,實現計劃中的內容。

C(check):檢查,總結執行計劃的結果,找出問題。

A(action):處理,對總結檢查的結果進行處理。

(一)P(plan)

根據上述問題,我院成立了由設備科、總務科、財務科、信息科、審計科及各臨床科室負責人參與的物資管理小組,從物資管理的各個環節擬定適合我院情況的物資管理流程,從計劃制定,采購執行,入出庫規范、準確、及時,物資的使用、盤點等幾個方面進行整改,從制度入手,對流程的每一個環節加以規范,明確相關科室和人員的職責,并采取定額管控、跟蹤管理的方法加強物資的管控力度。

管理目標和具體計劃如下:

(1)規范物資采購及管理流程。(2)制定并嚴格執行物資采購招標規定。(3)規范采購計劃的制定和審批制度。(4)梳理物資的名稱、規格等。(5)研讀物資采購制度,明確臨時性材料采購規范。(6)規范高值耗材的使用。(7)對物資的使用進行跟蹤管理。(8)強化財務監督和會計核算。

(二)D(do)

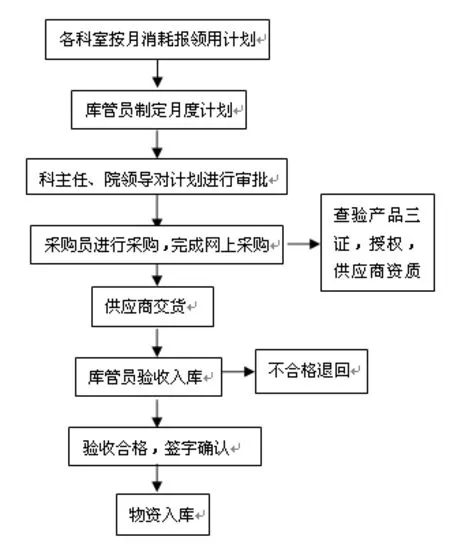

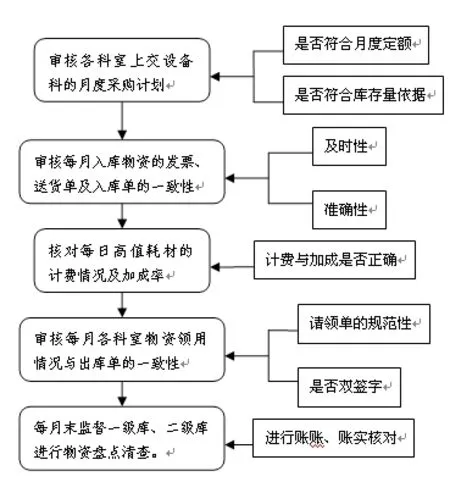

(1)物資管理小組通過溝通協商,制定了規范的物資采購及核算流程。

物資采購流程圖

物資核算流程圖

(2)成立醫院物資管理委員會,負責各類物資的論證、準入及重大事項決策。成立物資使用評析委員會,重點督查臨床耗材使用情況,每月進行評析。經評定為耗材不合理使用的病例,按違規金額100%扣獎,其中60%扣床位醫生及其上級醫生個人,40%扣科主任,并下發通報。高值材料使用管理與科室、個人的月度績效分配直接掛鉤。

(3)審計科參與物資招標全過程,并對招標過程中的各個環節進行審查,確保采購過程公開透明,結果合理、合法,切實降低采購成本;對采購價格、收費結算等進行監管。

(4)規范采購計劃制定,明確月度計劃定額,月度計劃由科室負責人、分管領導審批。對各臨床科室使用的物資實行月度領用定額管控的方法[2]。設備科、總務科根據使用科室申領計劃,制定并執行各類物資的年度、月度和臨時采購計劃;急需物資按程序審批后及時采購;嚴把質量關,所有物資必須驗收后再辦理入庫手續;負責物資的分類統計、明細賬、定期盤點,確保明細賬與實物相符;監督、檢查各使用科室庫存物資的實際使用情況,防止積壓,對不良事件進行跟蹤。

(5)規范高值耗材的使用,以去年同期消耗金額作為定額,每月末對高值耗材使用情況進行對比[3]。對高值耗材進行跟蹤管理,形成規范的高值耗材臨床聯合應用督查機制,實行了每日跟蹤管理,每周內網公示,確保醫生有權知曉。

高植耗材使用情況對比表

(6)使用科室根據本部門實際耗用情況填制每月《物資領用申請表》,醫用物資上報設備科,事務用品上報總務科;合理使用,杜絕浪費,衛生材料收費核準后記賬,對不良事件及時反饋;定期對本部門的物資進行盤點,防止物資積壓、過期;接受設備科和總務科的監督、檢查和指導。

(7)在信息科人員的協助下,梳理物資字典庫,完善采購物資的名稱、規格等。與供應商溝通,要求其做到貨票同行,確保發票、送貨單名稱一致,物品單價準確。規范入庫單填制,確保入庫單、送貨單、發票的一致性。

(8)財務科設置物資總分類賬,確保總賬與明細賬一致,認真審核付款計劃,并嚴格執行計劃;物價管理方面對耗材收費加成的合法性進行監督,對物價收費系統及時更新維護。審核并監督入庫單填制的及時性、準確性,審核出庫單與科室請領單的一致性,加強出庫及時性的監督。

(三)C(check)

經過一年的整改,我們對物資管理的整改情況進行了“回頭看”,整改取得了一系列顯著的成效。

(1)通過計劃的實施,實現了物資采購和核算的規范管理;固化了高值耗材管理流程,提高了高值耗材使用的精準性;初步實現了一級、二級庫房的無縫銜接,打通了物流的信息通道,建立了財務數據實時共享的數據平臺;為下一步推動我院物流、資金流、信息流的一體化管理奠定基礎。

(2)經過1年的持續改進管理,2016年賬物相符率87.37%,2017年提高到95.83%。

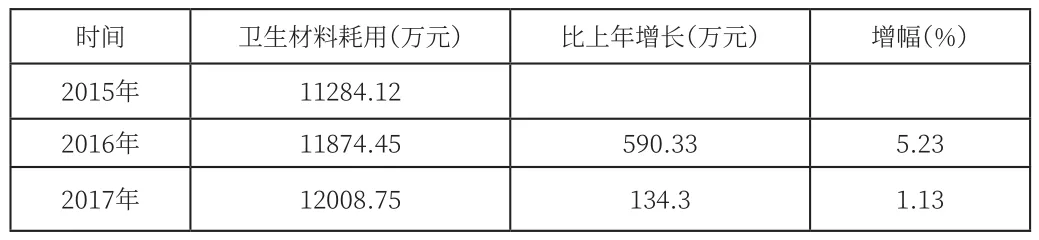

(3)對3年衛生材料耗用情況進行對比,2015年衛生材料耗用11284.12萬元,2016年衛生材料耗用11874.45萬元,比上年同期增長590.33萬元,增幅5.23%;2017年衛生材料耗用12008.75萬元,比上年同期增長134.3萬元,增幅1.13%。整改后衛生材料消耗增幅得到有效遏制,成本控制成效顯著。

衛生材料耗用對比表

(4)對高值耗材使用情況及HIS系統計費情況進行對比,整改后出庫及收費準確度有較大改善。2017年下半年高值耗材出庫準確率與去年同期相比,從96.2%提高到98.5%;收費準確率從95.7%提高到99.2%。

(5)核對科室領單與出庫單,全部有科室雙簽字。

(四)A(action)

根據PDCA的管理模式,我們總結經驗鞏固成績,在對循環實施情況進行深入分析的基礎上,把效果好的提煉為標準,對實施方法進一步改進和完善,優化物資管理流程,形成新一輪PDCA循環起點,起到承上啟下的作用。

(1)在精細化管理的準則下,制定二級庫房管理制度,深入二級庫房的管理。在分開管理、專人管理的原則下,與一級庫房實行一樣的物資領用管理流程。

(2)完善醫院信息管理系統,把物資管理系統與HIS信息系統對接,進行科學合理的核算和監督。

(3)每年完善各科高值材料控制額,按前三年平均值下降一定比例下達,重點下達醫保病人月度使用高值材料的控制總額。

經過一年多的持續改進,我院的物資管理制度逐漸完善,更加科學化,體現精細化管理的理念,降低了成本,在提高醫院經濟效益的同時提高了患者滿意度。

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

北部灣大學學報(2021年4期)2021-04-28 08:01:04

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

兒童繪本(2018年10期)2018-07-04 16:39:12

中國交通信息化(2017年3期)2017-06-08 06:09:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20