基于預算管理的公立醫院大型醫療設備效益分析

2018-10-22 00:25:12李天鵬嚴郁馬靖武徐玉紅

中國醫療設備 2018年10期

李天鵬,嚴郁,馬靖武,徐玉紅

南京中醫藥大學附屬醫院(江蘇省中醫院) a. 計劃財務處;b. 設備處, 江蘇 南京 210029

引言

隨著公立醫院改革進一步的深化,公立醫院將面臨新的任務和挑戰。公立醫院醫藥價格綜合改革取消了藥品加成,同時降低部分大型醫療設備檢驗檢查價格,公立醫院面臨前所未有的運營壓力。公立醫院只有在堅持公益性的前提下,推動醫院管理的規范化、精細化、科學化,提高醫療服務的效率和經濟運行效率,增強自身的競爭力,方能適應醫改,保障公立醫院健康可持續發展。

1 醫療設備管理應以預算管理為前提

醫療設備是公立醫院開展醫療、科研、教學等工作的最基本要素,而大型醫療設備則是不斷提高醫療技術水平的必要條件,是體現公立醫院診療水平的重要標志,對提升醫院社會效益和經濟效益起到了決定性的作用。目前各大醫院均加強對醫療設備的管理,開展大型醫療設備效益分析[1-2],但普遍存在以下問題:① 重事后核算輕事前預算;② 強調單機測算忽視全面分析;③ 缺乏設備運營后的跟蹤考核。

預算管理作為公立醫院大型醫療設備精細化管理的重要管控手段,是對醫院各部門設備資源進行論證、采購和控制,以便有效地管理和協調醫院的設備診療活動[3],主要具備以下特點:① 預算是事前的計劃,預算是根據醫院發展規劃,對未來醫院設備的配置提前作出的有計劃、有步驟的安排;② 預算是全面的籌劃,醫院根據業務發展需要,根據醫院運營情況和財力情況,對設備進行可行性論證,全面統籌編制設備預算;③ 預算是管控的依據,醫院對于設備的管理,必須嚴格按照預算的具體要求實施,做好設備的采購、維護、跟蹤、考核全過程控制,實行預算安排與預算績效評價結果掛鉤,保證設備投入目標的實現[4-5]。

大型設備的經濟效益論證作為設備預算編制的起始環節,是設備預算的決策、審批、執行、考核的重要依據,通過對醫療設備資產使用情況及經濟效益分析,為醫療設備科學配置和決策提供客觀全面的信息。

2 大型醫療設備效益分析

以我院放射科為例,擬于2018年購置一臺全新MR,提交設備預算,填報《申購醫療儀器設備效益測算報告》。

(1)報告主要內容:科室醫療設備基本情況、大型醫療設備的使用情況、經濟效益分析、對疾病診斷及治療影響情況、對科研和教學工作貢獻程度[6]等。

(2)數據來源:采集醫院綜合運營管理系統(ERP)中醫療設備資產數據、成本數據,通過醫院的HIS系統,根據設備收費編碼、設備收費所屬科室、查詢年度的時間范圍,查對相關醫療檢查項目工作量及收入數據[7-8]。(注:目前HIS系統數據按收費項目統計核算,沒有核算到每臺設備,收費項目組合是由醫生根據患者實際情況確定。)

3 效益測算與分析

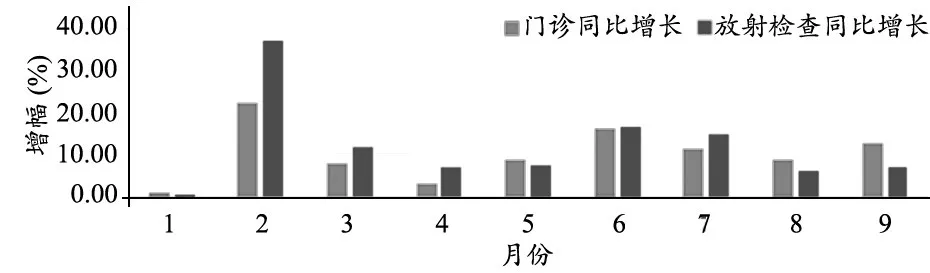

3.1 全院門診量與放射科檢查量對比分析

2016~2017年度門診量與放射檢查量增幅對比,見圖1。醫院2017年比2016年門診量增長10.5%,放射科工作量增幅為11.2%。按月對比發現,放射科工作量增幅與全院門診量增長平均增幅呈近線性關系。因此,放射科大型設備購置應隨醫院門診量的增加而適當增加。

圖1 2016~2017年度門診量與放射檢查量增幅對比

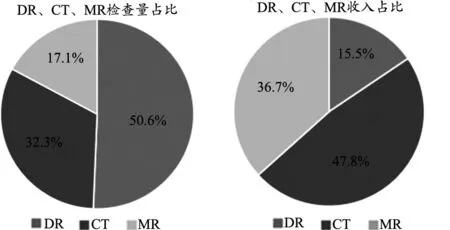

3.2 放射科大型設備工作量及收入對比分析

2017年放射科CT、MR、DR工作量及收入對比(圖2):其中MR的工作量占比17.1%,收入占比36.7%。放射科應在不影響醫院DR檢查的基礎上,主要發展CT、MR,尤其是MR,收入占比是工作量占比的兩倍,發展潛力極大。

圖2 放射科DR、CT及MR檢查量及收入占比

3.3 設備使用概況

以MR為例,截至2017年11月1日,放射科共有MR五臺,1.5 T四臺,3.0 T MR一臺,具體情況參見表1。5臺MR近一年平均開機率為98.2%,臨床平均使用率157.8%,屬超負荷狀態。

表1 MR使用情況統計表

3.4 維保情況與建議

2016年維修費約為174萬,2017年維修費約為152.08萬,維護成本保持在較低水平。結合設備運行狀況和工程師意見,考慮到S品牌MR性能穩定,故障率很低,如發生小金額維修可考慮單次維修,如發生重大配件更換,金額達到數十萬元時建議考慮帶病保修。這樣能夠在保證設備較高開機率的前提下,盡可能節約維護成本。

3.5 經濟效益測算(按月計算)

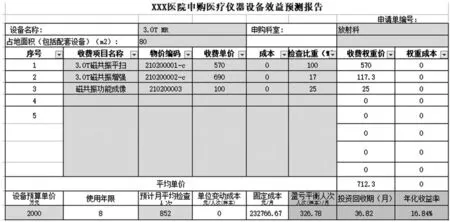

3.5.1 設備收費項目及價格

根據物價部門制訂的《醫療服務項目價格手冊》,查找MR對應可收費項目及價格,包括“磁共振平掃(場強3.0 T及以上),570元/部位”“磁共振增強掃描(場強3.0 T及以上),690元/部位”及“磁共振功能成像,50元/項”。

3.5.2 計算設備平均收費價格

統計HIS系統中上述三項收費項目2017年3.0 TMR檢查工作量數據,計算該三項檢查項目工作量分別所占權重,分別為“平掃”100%、“增強”17%、“功能成像”25%。設備平均收費價格=∑(項目收費價格×工作量權重)=712.30元。

3.5.3 預計設備月平均檢查人次

2016年MR平均月工作量4091人次,2017年MR平均月工作量4574人次,平均增長率為11.81%,預計每臺MR月平均檢查人次=(上年度MR月平均檢查人次+上年度MR月平均檢查人次×上年度工作量增長率)/6。

3.5.4 統計設備收入和成本

設備收入以平均收費價格與預計檢查人次相乘得出。而設備成本包括固定成本和變動成本。固定成本含設備及房屋折舊費,平均年限法,折舊年限按同類設備預計使用年限;人員支出,根據財務部門工資表計算;水電費,根據設備功率計算;維修維護費用、房屋修繕費用、其他輔助設備費用,從ERP系統中按實際支出或合同金額計算月平均費用。變動成本含材料費等,材料費即檢查配套耗材、試劑等費用[10-11]。

3.5.5 經濟效益測算方法

經濟效益測算方法有以下幾個方面[12]:

(1)盈虧平衡人次=固定成本÷(收費單價-單位變動成本),實際檢查人次超過盈虧平衡人次越多,設備經濟效益越好。

(2)投資回收期=預計使用年限×12×盈虧平衡人次÷月平均檢查人次,投資回收期越短,表示可在較短時間內收回成本,設備經濟效益越好。

(3)投資收益=(折舊年限×12-投資回收期)×(收費單價-單位變動成本)×預計月平均檢查人次÷(12×折舊年限) ÷設備預算總額,投資收益率越高,設備經濟效益越好。

3.5.6 申購醫療儀器設備效益測算表

根據以上計算方法,按照添置一臺MR進行效益預測估算,結果見圖3[13]。

圖3 MR效益預測報告

3.6 基于工作量與經濟效益測算的購置建議

從工作量來看,MR近兩年均屬于超負荷工作狀態,2016年平均每月工作量5228次部位,2017年平均每月工作量6249次部位,平均增長率為23.76%,增長幅度較大。考慮到核磁檢查量的持續增長以及有可能出現的嚴重故障情況,為緩解高強度工作狀態,需要增加一至兩臺MR。

從經濟效益來看,盈虧平衡人次為326.78人次/月,投資回收期為36.82月,年化收益率為16.84%,經濟效益較好[14]。綜合以上分析,建議配置1~2臺MR,其中一臺用于更新MR1,一臺為新增。

4 結語

當前醫院全面預算管理的理念已深入人心,通過預算管理的全面性、前瞻性和約束性要求,使其成為設備精細化管理的有力工具,而做好做細大型醫療設備使用效益分析是設備預算管理的基礎工作,重要性主要體現在:① 量化分析,數據支撐;② 科學評價,決策參考;③ 績效跟蹤,考核依據。設備的預算管理除了定量的經濟效益分析外,還包括從醫院發展規劃、技術現狀、需求評價、配套條件、科室影響力等多維度[15]展開的定性分析,進行綜合評價,科學決策。對大型醫療設備預算采用科室申報、設備效益分析預測、科主任答辨和專家組論證打分排序的方法,按支出總額優先分配必需的、能創造重大經濟價值的項目[16],使公立醫院在保障社會效益的前提下提高經濟效益。

猜你喜歡

建材發展導向(2021年6期)2021-06-09 05:56:52

法律方法(2021年4期)2021-03-16 05:35:10

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2014年10期)2014-11-12 13:10:24