新三板企業成長性與企業價值研究

2018-10-23 01:59:42朱蓮美朱琴慧

山東工商學院學報 2018年5期

朱蓮美,徐 丹, 朱琴慧

(中國礦業大學(北京) 管理學院,北京 100083)

一、引言

新三板對掛牌企業的財務狀況不做硬性要求,但卻重視企業的股權結構、成長潛力及合規性,由于新三板的這些特性,特別受中小微企業的青睞。因此,新三板企業的價值研究應圍繞企業成長性、市場流動性和合規性展開,本文擬探討企業成長性與企業價值的關系。

新三板在國內發展尚處于起步階段,相關研究較少,現有研究主要可歸納為三個方面:蔣麗舟(2011),丁禹(2015)對我國新三板掛牌企業的成長性進行了研究,并對所選樣本企業成長性進行了排序;林樂芬、唐崢(2015),陸泱(2013)等對我國新三板掛牌企業的融資效率進行了分析,研究發現中小企業在新三板市場中的定向增發與增資比較活躍,融資效果也較為明顯;紀漢霖、李光輝、邢浩(2015),閆慶友、陶杰(2014)[1]研究了新三板掛牌企業的財務績效,發現其財務績效在掛牌前后并沒有顯著改善,企業財務績效主要取決于企業經營狀況。

現有研究主要集中于對新三板企業價值、企業成長性的獨立研究,而鮮有針對新三板企業成長性與企業價值關系的研究。本文在總結現有研究的基礎上,選取樣本企業并對其成長性及企業價值分別進行計算,并利用回歸方程分析兩者之間的內在聯系,探究新三板企業成長性與企業價值的關系。

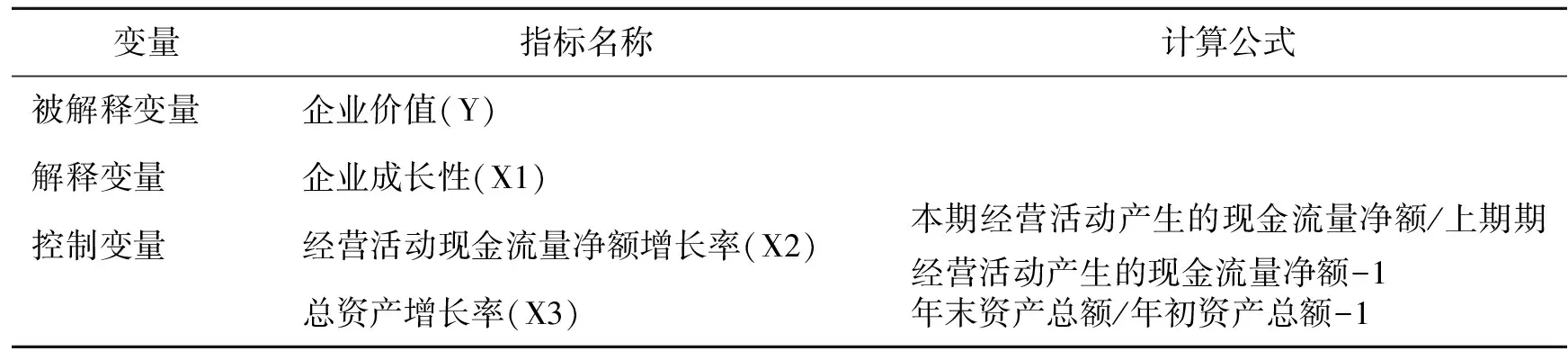

二、新三板企業成長性評價體系

1.企業成長性主要影響因素分析

本文按來源將影響因素劃分為內部影響因素及外部影響因素兩大類。影響企業成長性的外部因素主要有宏觀環境、法律等因素(謝軍、曾曉濤,2005)。考慮到新三板市場處于鼓勵發展階段,政策支持性強,外部成長環境有利于其成長,且外部因素指標難以量化處理,故將其歸為成長環境層面作為不變量進行處理。本文重點分析影響企業成長性的內部因素。影響企業成長性的內部因素主要分為成長質量、成長速度、成長創新、成長風險四個層面:在成長質量層面上,盈利水平及營運能力對企業成長性產生影響(宋劍鋒,2000),本文選取凈資產收益率、應收賬款周轉率等指標衡量企業成長質量(吳世農、李常青、余瑋1999);在成長速度層面上,本文選取主營業務收入增長了、營業利潤率等指標來衡量(張秀生、劉偉,2013);在成長創新層面上,本文選取無形資產占總資產比率等指標來衡量掛牌公司的成長創新情況(朱和平、王韜2004);在成長風險層面上,本文選取資產負債率、流動比率、資產擔保價值等指標來衡量掛牌公司的成長風險情況(沈海平、吳秋璟,2010)[2-11]。

2.成長性評價體系構建

本文參考成長性影響因素相關文獻,以成長質量、成長速度、成長創新、成長風險以及成長環境五個層面為基礎,選取17個指標作為新三板掛牌企業成長性評價解釋變量,其中成長環境層面選取的宏觀環境及政策指標為不變量。具體指標如表1。

3.樣本選取與計算結果

本文以2012年~2014年3年數據為樣本區間,選取2012年掛牌的102家企業為樣本,剔除3家截止2016年6月30日已暫停轉讓企業及出現過重大資產重組停牌企業;剔除23家數據不完整企業,最終得到43家樣本企業3年期間財務數據。以掛牌公司在掛牌后經審計的財務報告作為數據來源。

總體來看,樣本選擇的基本條件是:公司成立至2016年,期間合法存續,有連續的營業記錄并定期披露完整的年度報告,以符合持續經營假設;樣本公司均是2012年在新三板市場掛牌的企業,以確保本次研究的參考價值;樣本公司在續存期內均未發生過重大的資產重組,以保證企業自身發展的獨立性;樣本公司在樣本區間內財務數據完整,以保證會計信息質量的真實性與完整性。

描述統計量及檢驗。本文采用因子分析法并結合主成份分析的方法對新三板企業成長性進行分析,利用SPSS20.0軟件對樣本數據進行計算。導入數據后對樣本各項指標進行描述性統計。根據描述性統計結果可以看到,43家樣本企業的凈利率平均值為1.64%,標準差為55.42,凈資產收益率平均值為8.52%,標準差為15.11,基本每股收益平均值為0.22,標準差為0.36,樣本企業之間的差別較大,這與不同企業經營性質及行業,其盈利能力也不是很好,可能是企業剛掛牌,融資渠道剛拓開,良好的經營正處于開短時期;總資產周轉率平均值為0.79%,標準差為0.33,凈資產周轉率平均值為 1.29%,標準差為0.64,應收賬款周轉率平均值為3.38%,標準差為2.46,存貨周轉率平均值為3.38%,標準差為2.46,整體運轉情況較為良好,樣本企業之間的差別較小。

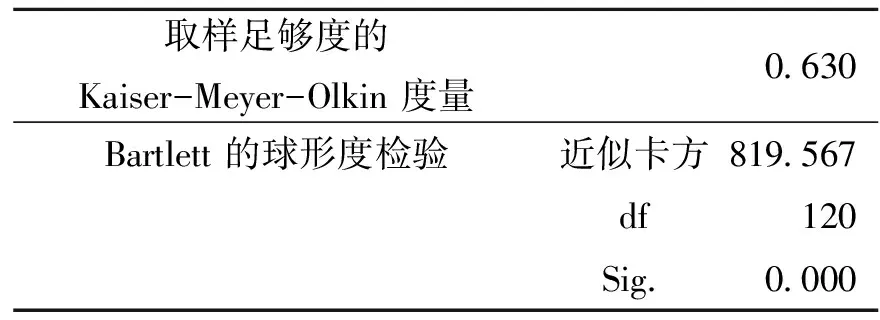

本文進行KMO檢驗及巴特利特球形度檢驗,各指標相關系數檢驗結果如表2。

表2 KMO和Bartlett的檢驗

從表2可以看出,KMO值為0.630,這表示變量間的公因子數比較多,樣本數據可以用于因子分析。巴特利特球形檢驗的結果為819.567,檢驗的顯著性水平為0.000,大于5%,拒絕巴特利特球形檢驗的零假設,即相關矩陣不是單位矩陣,樣本數據的相關矩陣間有公因子存在,從而表明樣本數據可以進行因子分析。

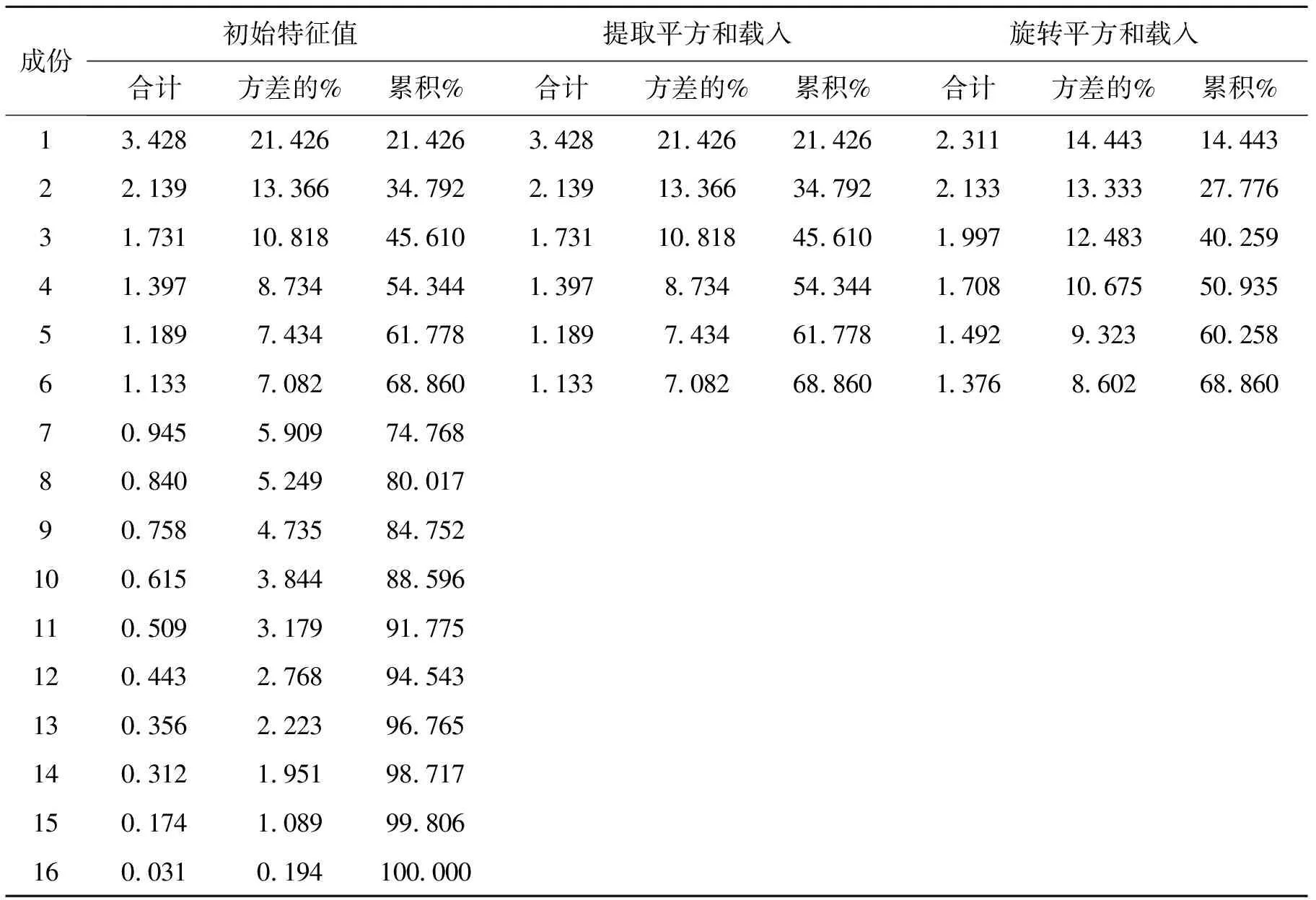

提取公因子。本文采用主成份法提取公共因子,選取公共因子的累計方差貢獻率大于60%的特征根個數來定因子個數。處理結果見表3公因子方差和表4解釋的總方差。

表3 公因子方差

表4 解釋的總方差

表4中特征值大于1的提取標準,共提取了6個公共因子,特征值分別為3.428,2.139,1.731,1.397,1.189,1.133。變異量分別為21.426%,13.366%,10.818%,8.734%,7.434%,7.082%。共同解釋度為68.860%,對信息損失影響較小。

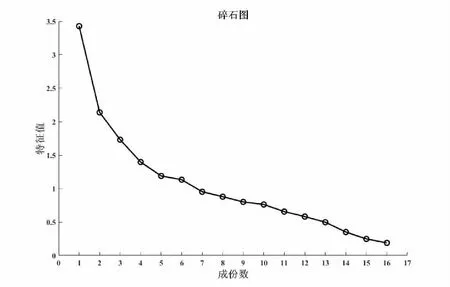

圖1 因子的碎石圖

根據圖1也可以看出,前6個因子之間的連線較陡,第7個因子開始,因子之間的連線較為平坦,也就是說特征值差異逐漸變小。這與上述結論相互一致,因此,公共因子的個數可以確定為6個。

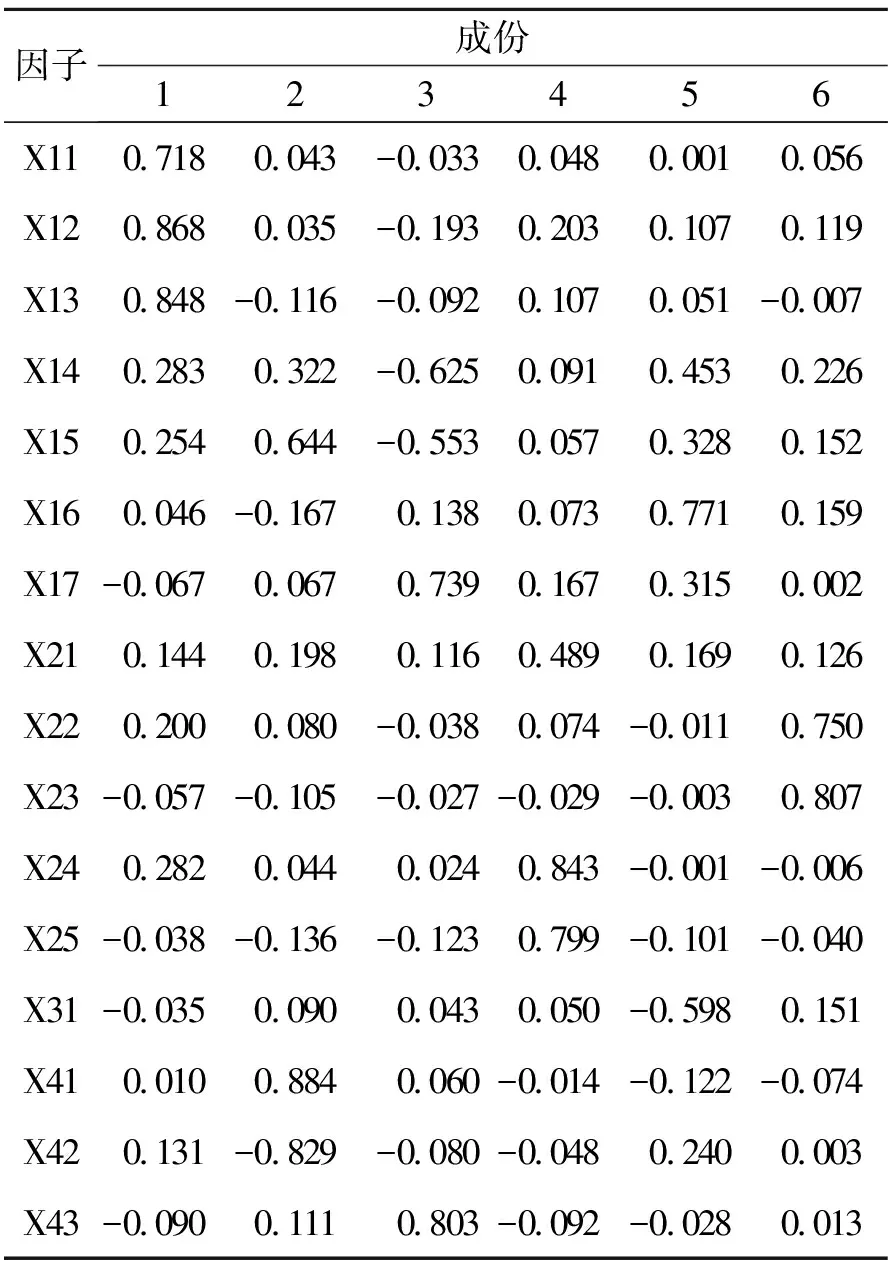

通過對表5中因子分析結果顯示,每個因子上均有相應指標的因子載荷較大。根據高載荷將16個指標分為6類:成長盈利因子、成長擴張因子、成長實力因子、成長質量因子、成長速度因子,其中成長盈利因子(Z1)包括凈利率、凈資產收益率、基本每股收益;成長擴張因子(Z2)包括凈資產周轉率、資產負債率; 成長實力因子(Z3)包括存貨周轉率、資產擔保價值變量;成長實力因子(Z4)包括主營業務收入增長率、總資產增長率、資本擴張率;成長質量因子(Z5)包括總資產周轉率、應收賬款周轉率、流動比率變量;成長速度因子(Z6)包括營業利潤增長率、凈利潤增長率、無形資產占總資產比率。

表5 旋轉成份矩陣

提取方法:主成份分析。 a. 旋轉在 7 次迭代后收斂。

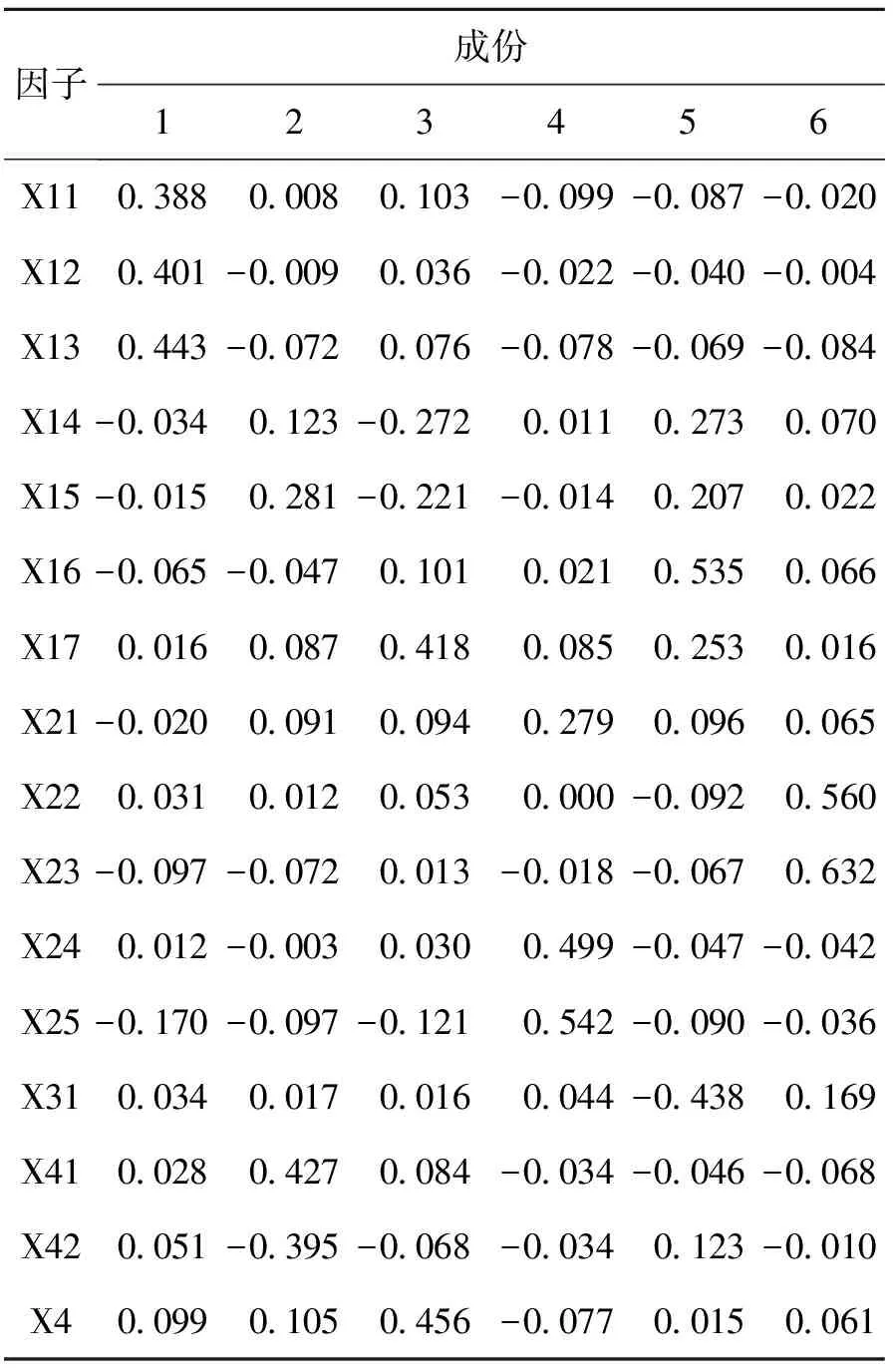

因子的得分系數及函數。由上述分析可知, 新三板掛牌企業的成長性由6類公因子決定。計算得出因子分析系數矩陣,如表6。

表6 成份得分系數矩陣

提取方法:主成份。

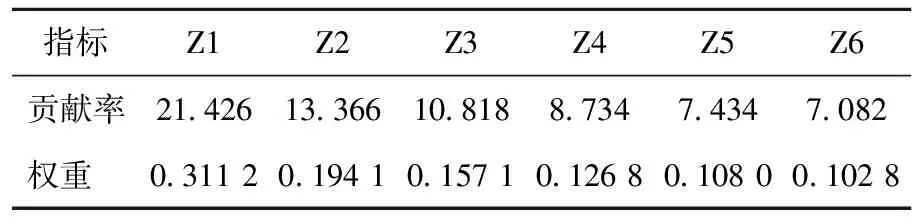

根據因子得分系數矩陣構建因子得分函數,計算出累計貢獻率比例及權重,如表7。

表7 公因子貢獻系數表

可得表達函數如下:

Z=0.31*Z1+0.19*Z2+0.16*Z3+0.13*Z4+0.11*Z5+0.10*Z6.

(1)

將上文計算數據帶入函數,得出樣本企業在不同成長因子上的得分及掛牌企業整體成長性得分。通過對樣本6個成長性因子得分的分析,企業可以發現促進或者制約其成長性發展的主要因素,進而自身公司的優點和缺點進行比較分析和研究。可以得到樣本企業成長性得分。

本文所得總體評分分布區間為1.20至-0.84之間,為了便于分析,將評分分為二個層次,第一層次為總分高于0分的公司,為強成長性企業;第二層次為總分在0分以下的公司,為弱成長性企業。此結果與新三板市場2016年12月24日分層結果表現出一致性,其創新層企業中教股份(430176)、融智通(430169)、科能騰達(430148)、微創光電(430198)、白虹軟件(430178)均在強成長性企業之中。

三、新三板企業價值評估

1.評估方法選取及數據選取

目前已有的針對新三板市場掛牌企業價值評估的方法,實物期權法運用最多,也最適合新三板市場企業內在價值評估[12]。本文選擇用實物期權法中經典模型B-S模型進行樣本企業股權價值評估。

本文以2012年在全國中小企業股份轉讓系統中掛牌的103家企業為基礎,選取上文進行成長性評分的43家企業,剔除20家數據不全的企業,最終選取23家企業為樣本企業。選取2012年~2014年為數據區間,利用實物期權法B-S模型對其企業內在價值進行評估。通過大智慧股票終端、全國中小企業股份轉讓系統以及銳思金融數據庫獲取其每日股票交易資料、股權與債權等數據,通過和訊網及中國債券信息網獲取相應期間貸款基準利率與國債發行利率等,利用Excel表格對數據進行處理,得出企業標的資產價格、執行價格、波動率及期權期限。本文對搜集整理的股票交易數據進行了以下處理:

根據股票交易原則,當日若存在多筆交易,應以最后一筆交易數據作為原始數據。

當有多個交易日連續存在,且每日的交易價格一樣,應以相同的交易價格作為交易數據。

若當日交易價格小于企業每股凈資產,我們認為此交易價格不符合定價規則,將會影響計算結果的準確性,因此該交易數據應予以剔除。

2.參數估計與分析

本文根據實物期權法B-S模型要求,分別計算出標的資產價格So、執行價格X、期權期限T、標的資產價格率的波動率σ以及無風險利率r。

標的資產的價格。如果標的資產沒有交易市場,或者其交易不夠頻繁,標的資產的市場價格就很難獲取,從而不能利用實物期權法評估價值。本文以股權價格與債權價格之和代替樣本企業整體交易的市場價格,進行企業整體價值實物期權評估。通過大智慧股票交易系統獲取新三板企業2012~2014年間每年12月31日的股票成交價格平均值及股本總額算出股權價格;通過全國中小企業股份轉讓系統查詢中小企業2012~2014年年度報告顯示的企業負債總額平均值,將企業負債總額視為樣本企業債權價格。以股權價格與債權價格之和代替樣本企業整體交易的市場價格。

執行價格。為方便計算樣本企業執行價格,本文用新三板企業期權到期日的債務本金與利息之和代替執行價格,用樣本企業股權代替標的資產作為企業整體價值,從而到期執行價格則可以看作是企業負債的看漲期權[13]。通過期權定價公式計算得出新三板企業的執行價格。

參照企業在2012~2014年年度報告中資產負債表中負債總額,假設流動負債(CL)到期后繼續展期,那么參照1年期的貸款基準利率5.6%,因此標的資產的執行價格X=CL*e0.056。

期權有效期。新三板企業的生存與發展一般會面臨著較大的風險,因此難以確定企業的存續期。另外,企業價值評估本身是一個動態的過程,針對某個時點進行的價值評估結果不能直接運用于其他階段。因此,本文結合新三板企業的特點,考慮到新三板企業流動負債占負債總額的比例比較高,設定期權期限為1年,即T=1。

標的資產價格波動率。對于標的資產價格波動率的確定,由于市場風險因素、非市場風險因素都會對實物期權的估算產生影響,因此很難對這一重要參數進行精確的計算。由于企業交易分為股權、債權兩種性質的交易,所以可以由股權價格變化與債務價格變化市場風險來替代企業整體資產價格風險。對于新三板企業,相對于企業股權,企業的債權并不存在交易市場,從而比較穩定,本文將其視為無波動率,僅對股權價格的波動率進行考慮。因此,本文以股權價格波動率替代整體資產價格波動率。筆者通過大智慧股票終端,下載樣本企業股票每日的交易數據并進行整理,利用Excel函數計算出股票價格每日收益率的標準差,再乘以交易日的平方根,便可得到資產價格的年波動率。

無風險利率。在運用實物期權法的過程中,我們假設無風險利率在期權的存續期內是固定不變的,因此我們通常會參照期權的存續期間,并以此為依據將相對應期間的國債利率作為B-S模型中無風險利率的估算值。參照2012~2014年相應時段發行的1年期國債發行利率,計算其平均值,我們將參數無風險利率的數值r=3.18%。

3.企業價值計算結果

通過上述計算,得到計算所需參數,并將各參數代入B-S模型中:

C=SoN(d1)-Xe-rTN(d2)

計算得出樣本企業的企業價值。價值最高的企業為科能騰達(430148)和中教股份(430176),最終估算價值分別為31.85、29.64。從目前市場分層結果來看,科能騰達(430148)和中教股份(430176)均屬于創新層企業,企業價值較高,符合評估結果;從成長性評估結果來看,科能騰達(430148)的成長性得分為0.64,,中教股份(430176)的成長性得分為0.97,說明公司成長性較好。

結合成長性最終得分來看,企業價值較高的企業其成長性得分均大于0,即屬于強成長性企業。由此能夠初步預測:企業價值越高企業成長性越好,企業成長性越好企業價值越高。

四、研究假設及實證分析

1.研究假設

根據米勒和莫迪利安尼的觀點,企業價值是企業能創造的未來收益的貼現,即企業的獲利能力。而根據科斯的觀點,企業的價值除了反映在未來收益的貼現上,也反映在企業的效率上。綜合以上兩個觀點本文認為企業價值由具有可持續的盈利能力和企業的整體資源整合價值組成,與企業成長性有關聯關系。筆者觀察估算出新三板企業的成長性與企業價值,初步預測企業價值越高企業成長性越好,企業成長性越好企業價值越高。因此提出假設:新三板企業成長性與企業價值呈正相關關系。

2.樣本選取及變量定義

本文以2012年在全國中小企業股份轉讓系統中掛牌的103家企業為基礎,選取經過進行成長性評分的43家企業,剔除20家數據不全的企業,最終選取23家企業為樣本企業,以2012年~2014年為數據區間,進行回歸分析。

本文選取樣本主要的依據是:

(1)剔除掉在2012年~2016年6月期間停牌企業;

(2)剔除掉財務狀況異常和數據異常的掛牌企業;

(3)剔除掉不完整財務數據樣本企業。

本文選取的解釋變量為成長指標,被解釋變量為新三板企業價值。基于企業價值評估理論,投資者最關注的就是企業價值,即獲利能力。本文將企業所擁有的獲利能力定義為企業通過自身的生產經營活動最終所能夠獲取收益(現金)的能力。由此認為,企業經營活動現金流量凈額的增加也會對企業的價值產生影響;企業規模越大,一方面說明企業所占有市場份額越大,另一方面也表明企業有能力增加對研發的投入,從而直接或間接有利于增加企業價值。故本文選取總資產增長率和經營活動現金流量凈額增長率為控制變量。

表8 變量指標

3.回歸分析及結果

(1)建立回歸模型。根據以上分析,本文建立模型:Y=a+b1*X1+b2*X2+b3*X3+ε.

(2)

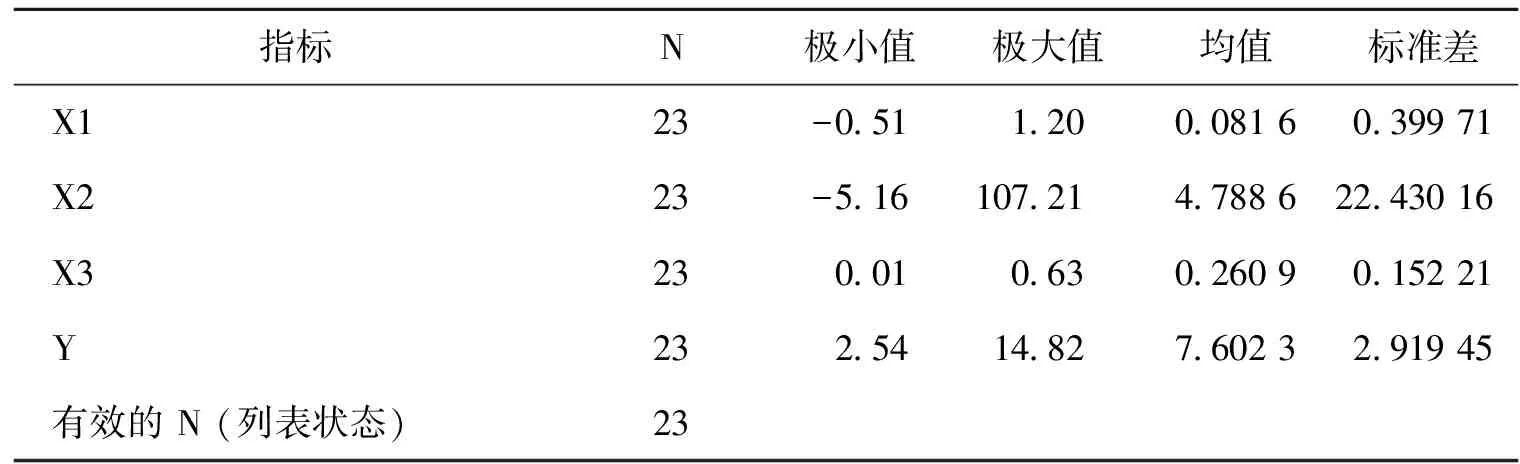

(2)描述性統計分析。由表9可以看出新三板掛牌企業的成長性平均值為0.081 6,總體成長性大于0,其成長性較好,主要是由于新三板企業的成長性指標是其能否掛牌的重要標準,本文選取的樣本企業均屬于掛牌企業,平均成長性水平較高。

經營活動現金流量凈額增長率的平均值為4.788 6,高于100%,標準差為22.4,主要是由于中礦華沃(430116)2012年經營活動現金流量凈額增長率高達322.08。分析其財務報告發現,2011年度經營活動現金流量凈額為-7 490.34元,而2012年為2 404 961.88元,同期增加2 412 452.22 元,主要原因是2012年隨著銷售收入的增加,回款金額隨之增加。公司2012年銷售商品、提供勞務收到的現金較2011年增加2 072.93萬元,同比增長108.75%。

表9 描述統計量

總資產增長率的平均值為0.260 9,總體增長率大于0。新三板企業在成功掛牌之后,企業得以進行融資,增加了其股權資本,企業資產相應會增加。

表10 模型調整R方值

預測變量(常量)X3, X2, X1。

表11 模型顯著性檢驗

因變量Y,預測變量(常量)X3, X2, X1。

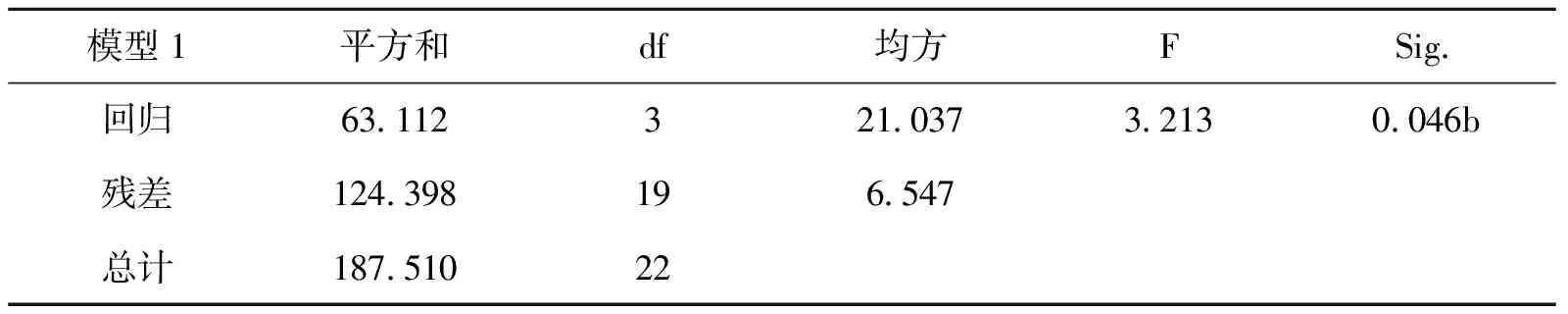

(3)回歸分析。從表10、表11可以看出調整R方為0.232,說明該模型的擬合優度一般,但是模型的Sig.值為0.046,小于0.05,則說明這個模型在顯著性水平為0.05的情況下是顯著有效的。

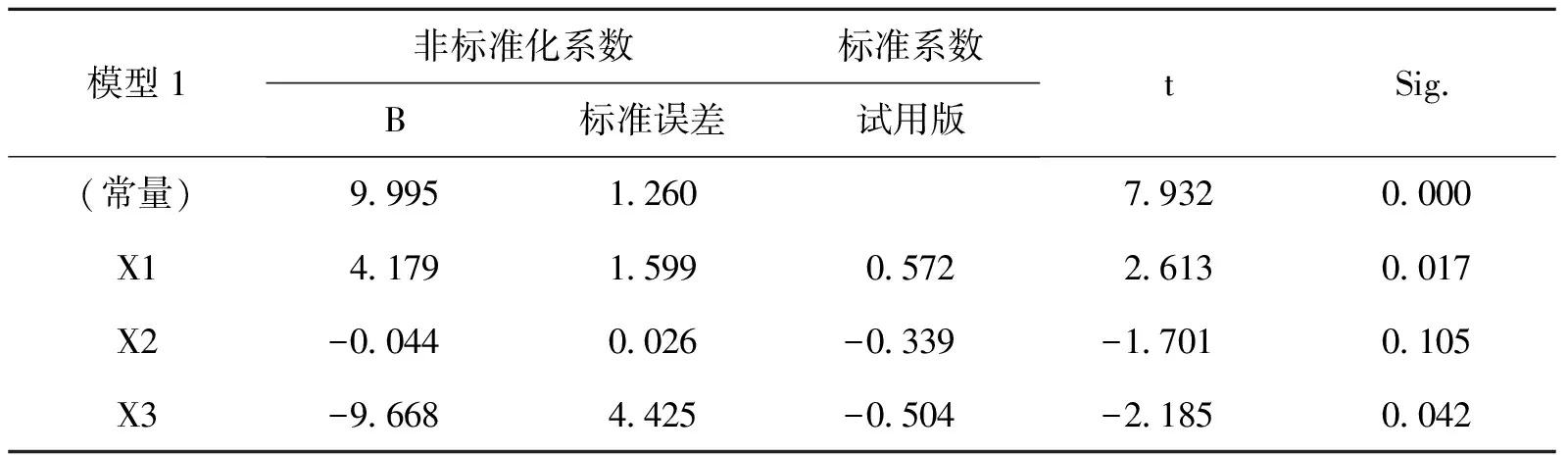

由表12可以看出,成長性與企業價值的系數為正,兩者呈一定的正向變動趨勢,且顯著性水平為0.017,回歸結果顯著,因此,本文假設成立,即新三板企業成長性與企業價值呈正相關關系。

表12 回歸結果

因變量: Y。

經營活動現金流量凈額增長率與企業價值系數為負,兩者呈一定的負向變動趨勢,但回歸結果不太顯著,表明經營活動現金流量凈額增長率與企業價值不存在明顯相關性;總資產增長率與企業價值系數為負,兩者呈一定的負向變動趨勢,并且回歸結果相對較為顯著,說明企業總資產增長率的提高不會促進反而相對制約企業價值提升。

五、結論

新三板企業成長性與企業價值呈正相關關系。本文利用回歸分析對樣本企業的成長性與企業價值之間的關系進行分析,提出假設,并對通過假設檢驗證明了兩者存在正相關關系。基于此,筆者認為新三板企業成長性越高,其企業價值就越高;并且可以通過企業成長性評價初步估算企業價值,從某種程度上避免了直接進行企業價值評估的難度;同時也為企業提高其企業價值提供了改進方向,新三板企業可以通過提高企業成長性來提升其企業價值。

對于新三板企業,可以通過擴大銷售渠道、增加研發投入等提高企業凈收入,提高企業凈利率、凈資產收益率、基本每股收益等指標提高企業成長性。另外,企業也可以從提高企業成長性角度來提高企業價值,吸引投資者進行投資。對于新三板投資者,評估企業發展前景及企業價值,是投資的重要前提,而企業價值的評估難度較大,相比較而言,利用企業財務數據對企業成長性進行評價,進而估算出企業價值的方法更可行。對于監管部門,明確掛牌企業財務成長性的好壞有利于其更好的對掛牌企業進行監管。為保證市場的穩定性,可定期、不定期對新三板企業進行監測,防范市場隱藏風險的出現,健全法律法規,完善新三板市場制度。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30