浙江省科技金融結合效率研究

2018-10-24 04:54:38杭品厚

合作經濟與科技 2018年22期

杭品厚

[提要] 科技與金融結合是改造提升傳統產業、培育新興戰略產業、推進區域經濟轉型升級的重要舉措。本文應用數據包絡分析(DEA)方法對2017年浙江省各地區的科技與金融結合效率進行研究,結果表明:杭州、寧波、溫州的綜合技術效率為1,說明科技與金融結合有效率,剩余8個地區的綜合技術效率值均小于1,說明科技與金融結合有改進余地。根據對浙江科技金融結合現狀進行分析,為相關部門提出建議:改善科技金融的制度環境、完善科技金融中介體系、建立科技金融人才培育體系。

關鍵詞:科技金融;數據包絡分析;投融資;效率;浙江

本文為2018年度浙江省社科聯研究課題:“浙江省技術創新投融資體系指數評價及投入影響因素研究”(項目編號:2018N42)階段性成果

中圖分類號:F83 文獻標識碼:A

收錄日期:2018年9月5日

一、引言

科技與金融結合有利于加速科技成果轉化及產業化,能促進傳統產業的轉型升級、新興戰略產業的培育,有利于區域經濟培養新的經濟增長點。最早探索科技金融領域的學者以熊彼特(1912)為代表,他在著作《經濟發展理論》中首先分析了技術與金融的結合,強調銀行為企業創新提供的金融支持可以加快企業的創新研發和產業化進程。之后,麥金農和肖提出“金融抑制”和“金融深化”的理論,其認為金融發展能推動經濟增長、技術創新,為科技金融理論的后續研究奠定了基礎。國內學者對科技金融問題研究起步較晚,但發展快,隨著國家在21世紀初把科技創新提升到國家戰略,大量關于科技金融結合的發展模式、制度安排、績效指標構建等研究出現,并成為持續的研究熱點。近年來,我國對科技創新的金融投入不斷加大,而科技產出效率卻往往較低,因此專家學者們開始關注科技金融結合效率問題。最初關于科技金融的研究集中在國家層面,之后拓展至省市層面,研究的理論逐步成熟,采用的研究方法也更加廣泛。部分研究者運用主成分分析法、數據包絡分析法對金融投入與科技產出的效率進行比較研究;還有部分研究者運用隨機前沿生產模型、面板數據混合回歸模型全面分析了金融與科技的耦合效應。王芳(2016)運用數據包絡分析法對2001~2014年河南省科技金融結合的績效進行分析,指出應著力在科技金融投入方式、科技金融組織體系、科技金融服務產品三個方面進行改進,以提高科技金融結合效率。龍云飛等(2018)提出基于PCA-DEA-Moran的科技金融效率評價模型,其綜合運用主成分分析法、包絡數據分析法和Moran指數三種方法分析2015年我國31個省市的科技金融投入和產出數據,對全國各地的科技金融發展效率進行了評價。張倩霞、萬正曉(2018)利用DEA-Tobit模型對2011~2015年我國30個地區的科技金融效率進行計算求解,同時分析了政府、企業、金融市場三個方面因素對科技金融效率的影響,最后建議通過優化政府資源配置、提高高技術產業規模和完善市場功能等途徑提高科技金融效率。

浙江省以科技創新戰略為指引、以金融服務企業為核心,近幾年相繼出臺了一些支持科技金融創新的政策,對科技進行金融投入的規模和力度都在逐年加大。浙江省2017年全社會科技支出1,600多億元,比2016年增長18.5%。研發支出為人民幣896億元,比2016年增長14.2%。財政科技撥款186億元,比2016年增長12.8%。科技活動經費、研發經費、科技財政撥款增長趨勢明顯。總體來看,浙江省科技金融的支持環境逐步完善,金融資源配置更為合理,為保持浙江區域經濟活力、提高當地企業的科技創新績效創造了條件。本文以浙江省為研究對象,結合2017年的科技金融投入產出數據,運用數據包絡分析模型對各個地區的科技金融結合效率進行評價,進而為提高浙江省科技金融結合效率提供相關建議。

二、DEA模型與評價

(一)方法概述。數據包絡分析(DEA)是運籌學和經濟學中用于估計生產前沿的非參數方法,其根據多項投入與產出指標,使用線性規劃方法測量決策單元的相對效率。本文使用CCR數據包絡分析模型和BCC數據包絡分析模型對浙江省各地區科技金融結合效率進行評估。其中CCR模型常用來衡量決策單元的綜合技術效率,通過對各項投入與產出的因子進行線性組合,將投入產出比率視為整個集合的相對效率,進而據此可對各決策單元進行有效評估。如果CCR模型得分為1,代表決策單元整體有效率,投入產出均衡,投入一定時產出達到了最大化;如果CCR模型分數在0.9~1之間,說明了決策單元相對有效率,說明投入或產出通過輕微改變可以使決策單元達到資源配置最優化;如果CCR得分在0.1~0.9之間,表明決策單元明顯處于低效率狀態;如果CCR分數小于0.1,那么此決策單元完全無效率,其投入產出不符合經濟運行規律。CCR模型存在一定的缺陷,往往難以對一個低效率的決策單元進行具體分析,即無法判斷決策單元的低效率來源于技術無效率還是規模無效率。而BCC模型常用來評價決策單元的純技術效率,其可以用來分析在規模完全有效率條件下,技術低效率導致決策單元整體低效率的程度。

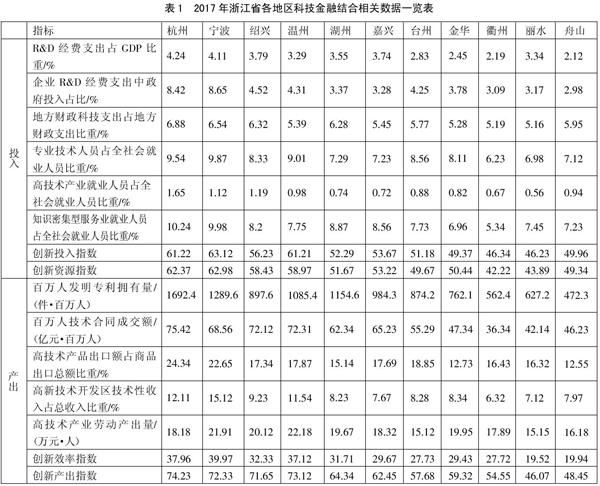

(二)數據來源及結果評價。以浙江省各地區作為研究對象,查閱浙江統計年鑒(2017年)、浙江科技統計公報(2017年)、浙江省各市統計年鑒(2017年)、浙江省各市科技統計公報(2017年)等資料綜合整理計算所得相關數據如表1所示。本文采用Deap2.1軟件進行求解,分別對2017年浙江省11個地區的科技金融結合效率進行分析。在求解過程中,選擇投入為主導型,即在既定投入下計算產出的最大值,求解結果如表2所示。(表1、表2)

CCR得分表示綜合技術效率,用于綜合衡量與評價總體科技金融投入產出效率。由表2可知,杭州、寧波、溫州的綜合技術效率為1,說明科技與金融結合整體有效率。紹興的綜合技術效率為0.865,說明其科技與金融結合相對有效率,但還未實現最優配置。湖州、嘉興、臺州、舟山等地區綜合技術效率比紹興更低些,均在0.7~0.8之間,說明其科技與金融結合也還有進一步改進余地。金華、衢州、麗水的綜合技術效率分別為0.567、0.425、0.468,科技與金融結合的綜合技術效率相對較低。總的看來,其科技與金融結合的綜合效率與經濟發達程度基本一致。杭州、寧波等浙東地區經濟較發達,其科技與金融結合的綜合技術效率相對較高。而衢州、麗水等浙西地區,經濟相對較落后,其科技與金融結合的綜合技術效率相對較低。

BCC得分表示純技術效率,用于衡量最優生產規模時的科技金融投入產出效率。由表2可知,浙江的11個地區中,杭州、寧波、紹興、溫州的純技術效率為1,表明在給定的金融資本投入條件下完成科技產出最大化。湖州、嘉興、臺州、舟山的純技術效率雖未達到1,但均大于0.8,說明這些地區存在著金融資本投入或者科研產出不足,稍加調整便可以實現科技與金融的高效結合。金華、衢州、麗水的純技術效率分別為0.687、0.553、0.504,數值相對較低,說明金融資源的配置不夠合理,或者在既定金融投入下科技產出較為不足,因此應積極調整金融投入的結構,強化金融資源投入的管理,并進一步提升技術創新效率,使金融投入更好地轉化為科技產出。

規模效率為CCR與BCC得分的比值,反映的是實際生產規模與最優生產規模的差距,該指標可以反映規模效率對總體投入產出效率影響的大小。由表2可知,浙江的11個地區中,除杭州、寧波、溫州以外,其他8個地區均未能實現完全的規模效率。其中,紹興、湖州、臺州、金華、麗水、衢州6個地區的規模效益遞增,說明不斷增加科技金融的投入可以使該地區資本投入量達到最優規模量,以提高科技金融結合的規模效率。而嘉興、舟山兩個地區規模效益遞減,說明減少科技金融的資本投入可以使該地區科技企業的資本投入量達到最優規模量,以提高科技金融結合的規模效率。

三、浙江省科技金融投融資對策建議

(一)改善科技金融的制度環境。首先,要全面建立促進科技金融結合工作體系。按照科技金融的發展規律,浙江省應制定科技產業發展戰略和實施計劃,落實相關配套政策。確定可以援用的法律、法規及一系列科技金融政策、實施細則,特別是載明促進科技金融發展所涉相關部門權力、義務、職權、責任的制度安排,完善科技資金使用的管理規章及辦法,建立企業、政府部門、金融機構的科技金融工作聯動機制,為科技與資本的對接創造條件;其次,完善促進企業科技創新的財稅激勵政策。對于開展科技創新的企業給予財稅減免和補貼等政策傾斜,鼓勵企業加大技術創新投入,解決其資金不足的后顧之憂;最后,建立健全科技金融監管制度。在服務和支持企業科技創新活動過程中,相關監管機構應加強科技金融投入資金管理,提高資金使用效率,不斷強化對科技資金使用情況的審計監督,從制度上對地方科技金融的健康發展予以保障。

(二)完善科技金融中介體系。首先,打造完善的科技金融服務平臺。針對科技型企業發展的特點,浙江省應當充分調動企業、項目、資金、人才、政策等資源,主動聯系銀行、創投基金、風險投資公司、資產評估事務所、會計師事務所等機構,開展多種形式的科技金融服務;其次,建立科技金融專項信貸制度。鼓勵商業銀行將科技創新項目信貸作為重點業務,研究制定適合科技企業融資的專業化信用評價機制和管理模式,簡化信貸審批業務流程,提高服務效率,適當提高風險容忍度;再次,加快建立科技金融風險補償機制。通過設立科技支行等信貸專營機構,建立政府引導,商業銀行、擔保機構、風投基金等多方參與的科技創新項目融資的風險補償機制,運用貸款貼息、風險補償、績效獎勵等多種手段,調動金融機構對企業科技創新的融資的積極性,降低企業融資成本;最后,加快科技金融產品的設計和創新。商業銀行等金融機構可以針對企業科技創新的投融資需求,設計和推出各類金融工具和信貸產品。積極發展商標權、專利權等無形資產的質押業務,推動基于應收賬款、信用證、倉單、流動資產質押等供應鏈金融產品創新,利用集合票據、擔保債務憑證、股權憑證、網絡P2P等工具,為企業的科研創新活動提供融資便利。

(三)建立科技金融人才培育體系。首先,落實科技金融人才培養的政策。浙江省可試點設立專業的科技金融培訓機構,開發相應的培訓課程體系,為培養專業的科技金融人才提供條件。浙江省屬高校和科研院所要完善人才培養機制,面向市場,培養高端科技和金融人才,為科技創新提供必要的人才保障。各類金融機構應重視科技金融服務隊伍建設,培養一批既了解企業科技創新活動又熟悉資金融通業務的人才。科技企業應成立高端的金融專家咨詢組,培養專業的經營管理人員,開拓投資者視野;其次,加大科技金融人才的引進力度。積極推出能吸引科技金融服務的區域人才引進政策,重點引進各類科技管理人才、股權投資人才、信貸管理人才,著力壯大科技金融服務隊伍;最后,盡快出臺并完善技術轉讓經紀人、科技保險經紀人、科技股權投資經紀人等準入制度,促進科技金融人才發展的職業化、專業化、制度化。

主要參考文獻:

[1]王芳.河南省科技金融結合的績效評價及對策建議[J].金融理論與實踐,2016(12).

[2]張倩霞,萬正曉.基于DEA-Tobit方法的我國科技金融結合績效評價研究[J].中國集體經濟,2018(8).

[3]龍云飛,楊慧,朱艷.基于PCA-DEA-Moran指數的科技金融發展效率評價研究[J].貴州財經大學學報,2018(3).

[4]劉萌萌,薛冰,鄒慧君.青島市科技金融結合效率評價[J].金融經濟,2017(8).

[5]韓威.基于DEA-Tobit模型的科技金融結合效率實證分析——以河南省為例[J].金融發展研究,2015(9).

[6]崔毅,趙韻琪.基于DEA方法的廣東科技與金融結合效益評價[J].特區經濟,2011(2).

[7]周昌發.科技金融發展的保障機制[J].中國軟科學,2011(3).

猜你喜歡

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

商周刊(2017年9期)2017-08-22 02:57:49

領導決策信息(2017年12期)2017-05-17 04:49:18

中國衛生(2016年7期)2016-11-13 01:06:44

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32