審計調整與“影子分錄”

2018-11-05 03:20:08

行政事業資產與財務 2018年9期

關鍵詞:企業

(武漢學院會計系 湖北 武漢)

本文提出的“影子分錄”,是指注冊會計師對企業的重大錯報審計調整之后的結果,形成了新的分錄(不需要登記于會計主體的賬簿上,且難以觀察出來)。該類分錄具有兩個特點:一是反映了調整的過程和結果及其痕跡,二是其痕跡比較模糊。所以,我們稱其為“影子分錄”。

一、企業分類錯誤審計調整后的“影子分錄”

企業分類錯誤審計調整后的影子分錄,是指企業編制的會計分錄發生了賬戶分類的錯誤,審計人員發現并建議企業調整后形成的結果。

1.例一案情

R會計師事務所的注冊會計師張某,審查華中地區A公司2017年11月份銀行存款日記賬時,發現11月12日35號憑證摘要中注明專業技術使用費90萬元,但對方賬戶是“應付賬款”。記賬憑證上的分錄如下:

①借:銀行存款 900000

貸:應付賬款 900000

記賬憑證后附“送款單”回單和專業技術使用協議。經詢問相關人員,可確定該企業將專業技術使用費收入記入了應付賬款。

2.要求回答

(1)指出A公司會計核算存在哪些問題?

(2)提出相關合理的審計調整建議?

(3)調整之后會形成的分錄?

3.參考答案

(1)A公司將應反映在“其他業務收入”的專業技術使用費收入登記到了應付賬款,造成了少計提銷項稅額和虛減當期利潤,導致企業少上交了增值稅和附加及企業所得稅。

(2)建議A公司執行調整分錄如下:

②借:應付賬款 900000

貸:其他業務收入 900000

(3)審計調整之后會形成以下影子分錄:

③借:銀行存款 900000

貸:其他業務收入 900000

4.解釋說明

(1)第①筆是企業的錯報分錄;第②筆是注冊會計師建議企業調整的分錄;第③筆是審計調整之后的影子分錄。該影子分錄在企業賬簿上并不能直接觀察到,但在審計工作底稿中可直接查閱到。

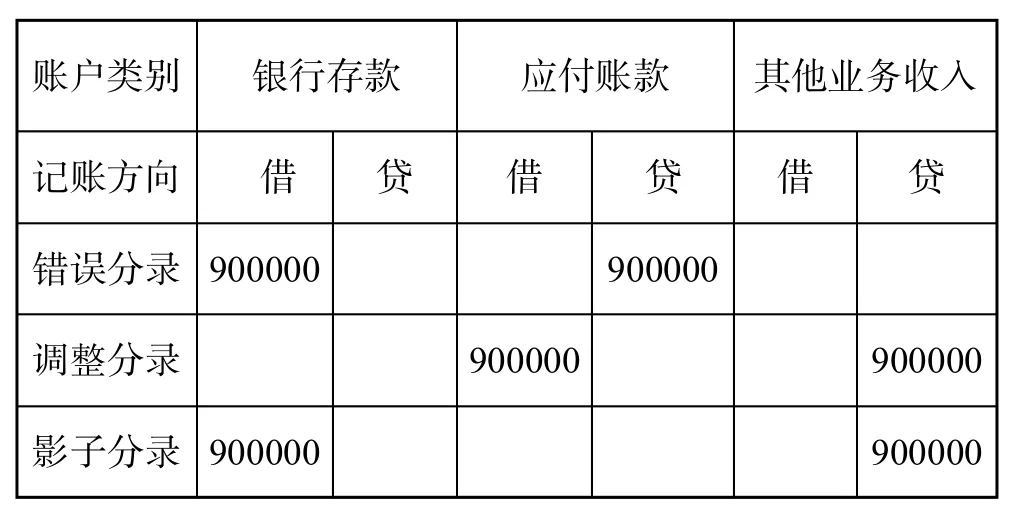

(2)從下表中的審計調整過程,可發現影子分錄的形成過程。

賬戶類別 銀行存款 應付賬款 其他業務收入記賬方向 借 貸 借 貸 借 貸錯誤分錄 900000 900000調整分錄 900000 900000影子分錄 900000 900000

5.上表中企業會計處理中存在的錯誤分錄

企業會計處理中存在的錯誤分錄,借:銀行存款90萬元,貸:應付賬款90萬元;審計調整分錄是,借:應付賬款90萬元,貸:其他業務收入90萬元。由于應付賬款借方與貸方均為90萬元,相互抵消后余額為零了,只剩下分錄。借:銀行存款90萬元,貸:其他業務收入90萬元,第③筆分錄是人們思考推理出來的,且不需登記于企業賬簿上,所以稱其為影子分錄。該筆審計調整業務是將應付賬款更換為其他業務收入,進行了賬戶的重分類,因此將該筆影子分錄稱為“對企業分類錯誤審計調整后的影子分錄”。

二、企業貨幣計量錯誤審計調整后的“影子分錄”

企業貨幣計量錯誤審計調整后的影子分錄,是指企業編制的分錄發生了貨幣計量(金額)錯誤,審計人員發現并建議企業調整后形成的結果。

1.例二案情

某審計人員在審閱華中地區B公司實收資本總賬時,發現明細賬實收資本――丙公司的摘要為無形資產作價。該企業注冊資本1000萬元,三位投資者已全部投入,其中丙公司是以專有技術投入的無形資產,作價為500萬元。審計人員懷疑無形資產超過了國家規定的比例,查閱了對應科目無形資產――專有技術,其數額確為500萬元,摘要為丙公司以專有技術為投入資本。后附原始憑證為三方協議,同意丙公司專有技術作價500萬元,但無評估機構對專有技術的評估文件。經有關專家評估,該專有技術最多值320萬元。后經了解,因其他兩位投資者迫切希望丙公司提供技術,所以丙公司乘機提高估價,使其在投資份額中占較大比例。

2.要求回答

(1)指出B公司會計核算存在的問題?

(2)企業收到丙公司500萬元無形資產時的會計處理分錄?

(3)審計人員應提出哪些審計調整建議?

(4)調整之后會形成的分錄?

3.參考答案

(1)該企業存在的主要問題是,公司投資者為了能得到丙公司的專有技術,隨意高估無形資產價值。根據企業會計制度規定,投資者投入無形資產的比例一般不能超過注冊資本的20%,在特殊情況下經過批準最多不能超過30%,而丙公司投入的無形資產已達到注冊資本的50%,其專有技術也未通過有關部門評估,這顯然是不符合規定的。

(2)企業收到丙公司500萬元無形資產時應做如下會計分錄。

①借:無形資產―專有技術 5000000

貸:實收資本―丙公司 5000000

(3)丙公司需要補交金額180萬元=(無形資產協議作價)500萬元(實際專有技術評估值)320萬元。如果丙公司愿意補交 180萬元銀行存款以維持原比例,可做如下調整分錄:

②借:銀行存款 1800000

貸:無形資產 1800000

(4)調賬后B公司對丙公司實收資本的賬務處理為以下影子分錄。

③借:銀行存款 1800000

無形資產―專有技術 3200000

貸:實收資本―丙公司 5000000

4.解釋說明

(1)第①筆是企業登記的錯誤分錄;第②筆是注冊會計師建議企業調整的分錄;第③筆是調整分錄與企業錯誤分錄抵消后的影子分錄。

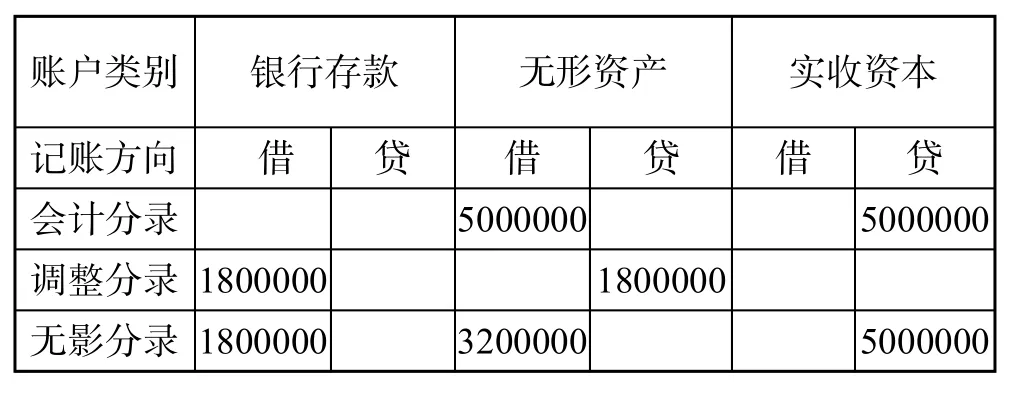

(2)從下表中的審計調整過程就可發現影子分錄是如何形成的。

賬戶類別 銀行存款 無形資產 實收資本記賬方向 借 貸 借 貸 借 貸會計分錄 5000000 5000000調整分錄 1800000 1800000無影分錄 1800000 3200000 5000000

(3)無形資產的借方為500萬元,貸方為180萬元,借貸抵消后借方余額為320萬元,調整后的結果是,銀行存款借方余額180萬元,無形資產借方余額320萬元,實收資本貸方余額仍為500萬元。由于第③筆分錄是人們思考推理出來的,且不需登記于企業賬簿上,所以稱其為影子分錄。該筆審計調整處理主要是將無形資產賬戶金額由500萬元調減為320萬元,對賬戶金額進行了重新計量,因此將該筆影子分錄稱為“對企業貨幣計量錯誤審計調整后的影子分錄”。

三、企業確認錯誤審計調整后的“無影分錄”

企業確認錯誤審計調整后的“無影分錄”,是指企業對不應確認的業務予以確認(如虛構交易等)或跨期提前確認(將下年初發生的交易提前到審計年度年末入賬)的分錄,注冊會計師發現并建議企業對錯誤分錄調整沖銷之后,該筆分錄實質上消失了,所以稱其為“無影分錄”。

1.例三案情

R會計師事務所的趙某,在審查華中地區C公司2017年12月份主營業務收入時,發現12月30日第56號記賬憑證有兩筆會計分錄:

①借:應收賬款 8120000

貸:主營業務收入 700000

應繳稅費―應交增值稅(銷項)112000

②借:主營業務成本 450000

貸:庫存商品 450000

經查閱原始憑證發現,發票上的開票日期和發貨日期均為2018年1月3日。

2.要求回答

(1)指出該公司會計核算存在哪些問題?

(2)提出相關合理的調整建議?

(3)審計調整后會形成的分錄?

3.參考答案

(1)該公司違反了會計準則中關于會計分期及其截止認定等規定,將下一會計年度(2018年)年初的銷售業務提前到本年度(2017年審計年度)末入賬,虛增了被審計年度的收入和利潤,影響了企業會計信息的真實性。

(2)審計人員應建議企業執行如下調整分錄。

③借:主營業務收入 700000

應繳稅費―應交增值稅(銷項)112000

貸:應收賬款 8120000

④借:庫存商品 450000

貸:主營業務成本 450000

(3)調整之后會形成兩筆“無影分錄”。

4.解釋說明

(1)第①②兩筆是企業登記的錯誤分錄;第③④兩筆是注冊會計師建議企業調整(沖銷)的分錄。由于調整后幾個賬戶的余額均為零,所以該分錄就不能成立了,消失得無影無蹤了。

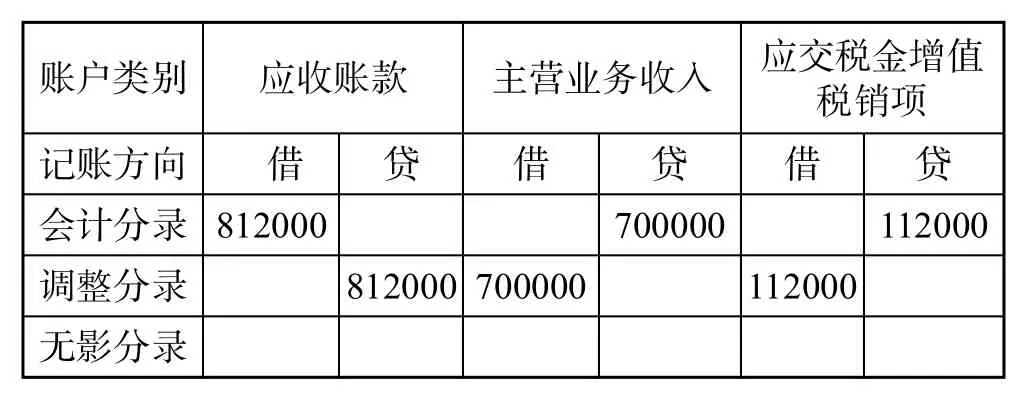

(2)僅從下表中三個賬戶的調整過程就可發現“無影分錄”是如何形成的。

賬戶類別 應收賬款 主營業務收入 應交稅金增值稅銷項記賬方向 借 貸 借 貸 借 貸會計分錄 812000 700000 112000調整分錄 812000 700000 112000無影分錄

(3)上表中企業錯報分錄是,借:應收賬款81.2萬元,貸:主營業務收入70萬元,貸:應繳稅費―應交增值稅(銷項)11.2萬元。審計人員建議的調整分錄與企業錯誤分錄的賬戶相同、金額相等,但借貸方向相反。調整后的結果是三個賬戶的余額均為零。由于賬戶金額為零的分錄不需要也無法登記于企業賬簿上,因此我們稱其為“無影分錄”。

總而言之,企業為了調節年度利潤和減少稅收負擔,往往會在相關賬戶上存在重大錯報或舞弊行為。為了糾正企業重大錯報,控制審計風險,注冊會計師必須不斷鉆研調整企業重大錯報的方法技巧,實施充分有效的審計程序,以便又快又好地出具恰當意見的審計報告。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26