我國出版上市公司高級經理層激勵與績效關系研究

2018-11-13 05:55:34徐志武

現代出版 2018年5期

◎ 徐志武

當前,我國有愈來愈多的出版企業上市。從2016年2月至2017年12月,共有包括中國出版(601949)、世紀天鴻(300654)等在內的7家出版企業在A股上市。績效是出版上市公司利益相關者關注的焦點。高級經理層作為企業決策的制定者與執行者,對公司績效有非常重要的影響。委托代理理論認為,激勵高級經理層有利于實現股東利益最大化及維護相關者利益。但當前我國出版企業高級經理層激勵與績效間存在怎樣的關系?這一問題學界鮮有探究。研究兩者關系,不僅可以豐富兩者的關系理論,亦可為激勵機制優化及績效提升提供幫助。

一、研究假設

高級經理層激勵,常見的有3種類型:一是薪酬激勵;二是股權或期權激勵;三是在職消費激勵,如辦公、差旅、招待等費用。由于目前不少出版上市公司未公布在職消費數據,因此本文僅研究薪酬激勵與股權激勵。關于績效,根據出版雙效益理論及績效研究鼻祖John Elkington的論點,我國出版企業績效可劃分為經濟績效和社會責任績效。

1.薪酬激勵與績效關系

當前我國大多數出版上市公司實行基本薪酬和變動薪酬(包括績效年薪和任期激勵收入)相結合的薪酬支付方式。激勵相容理論認為,給予高級經理層薪酬激勵(尤其是變動薪酬),將其薪酬與公司價值實現相關聯,可以激勵高級經理層選擇和實施有利于股東利益最大化的策略,緩解其與股東之間利益目標不一致的矛盾,降低代理成本。同時,我國出版上市公司屬智力資源依賴型公司,支付更高的薪酬,有助于維持高級經理層人才隊伍穩定,為公司積聚更多智力資源,幫助公司提升經濟績效與社會責任績效。此外,將管理層薪酬與經濟績效掛鉤亦有助于社會責任績效。因為為實現更好的經濟績效,高級經理層會積極履行對利益相關者的責任,以提升公司聲譽、增強廣告效應。本文據此提出假設:

H1:薪酬激勵對經濟績效、社會責任績效均具有顯著正向影響。

2.股權激勵與績效關系

高級經理層持股的本質是出資人對高級經理層的長期激勵。當高級經理層持股后,其自身利益就與公司經濟利益尤其是長遠利益綁定在一起,形成利益協同效應。而履行對利益相關者的責任是實現公司長遠利益的重要手段,如生產滿足讀者需求的出版物可提高市場占有率,及時返還供應商貨款可建立良好的供應關系,及時支付債權人利息或欠款可便于后期更好融資,及時向政府繳納稅費可以獲得更多的退稅以及規避處罰等。為使自身更多及更長久地獲得經濟收益,高級經理層會積極主動履行對政府、供應商、債權人、讀者等利益相關者的責任。另外,高級經理層持股比例越高,其股權收益可能會明顯超過由管理防御等自利行為帶來的收益。此時他們亦會主動規避管理防御等短視行為,實現更高的經濟績效及社會責任績效。本文據此提出假設:

H2:股權激勵對經濟績效、社會責任績效均具有顯著正向影響。

二、關系模型構建

1.變量定義

CSR=x

'(每股社會貢獻值)*0.4+x

'(社會效益值)*0.6解釋變量中,薪酬激勵選用年報中金額最高的前3名高級管理人員報酬總額的對數衡量。股權激勵選用年報中高管持股比例衡量。同時,為避免公司規模、財務杠桿對高級經理層激勵與經濟績效關系的干擾,選用公司總資產的對數、公司資產負債率作為控制變量。考慮到資本運營效益可能會干擾高級經理層激勵與社會責任績效關系,因此增加資本保值增長率作為控制變量。

2.樣本數據與關系模型

研究樣本源于“中國證券監督管理委員會”2018年一季度公布的新聞出版業上市公司。為保證數據的可靠性、穩健性及可獲得性,剔除ST及*ST公司、非圖書出版發行上市公司、交叉上市公司、2017年后上市的公司,最后共選取14家為樣本,并對其上市第2年至2016年的數據進行研究。同時,構建如下多元回歸模型:Z=α+βX+βY+ε。其中,Z為社會責任績效值,β為模型中各控制變量的回歸系數,Y為控制變量組,β為模型中各解釋變量的回歸系數,X為解釋變量組,α為截距,ε為隨機擾動項。

三、結果分析

通常運用固定效應模型或隨機效應模型估計面板數據。本文通過Hausman檢驗確定模型估計方法。運用Stata11.0進行多元回歸分析,結果見表1。

表1 高級經理層激勵與績效關系回歸分析結果

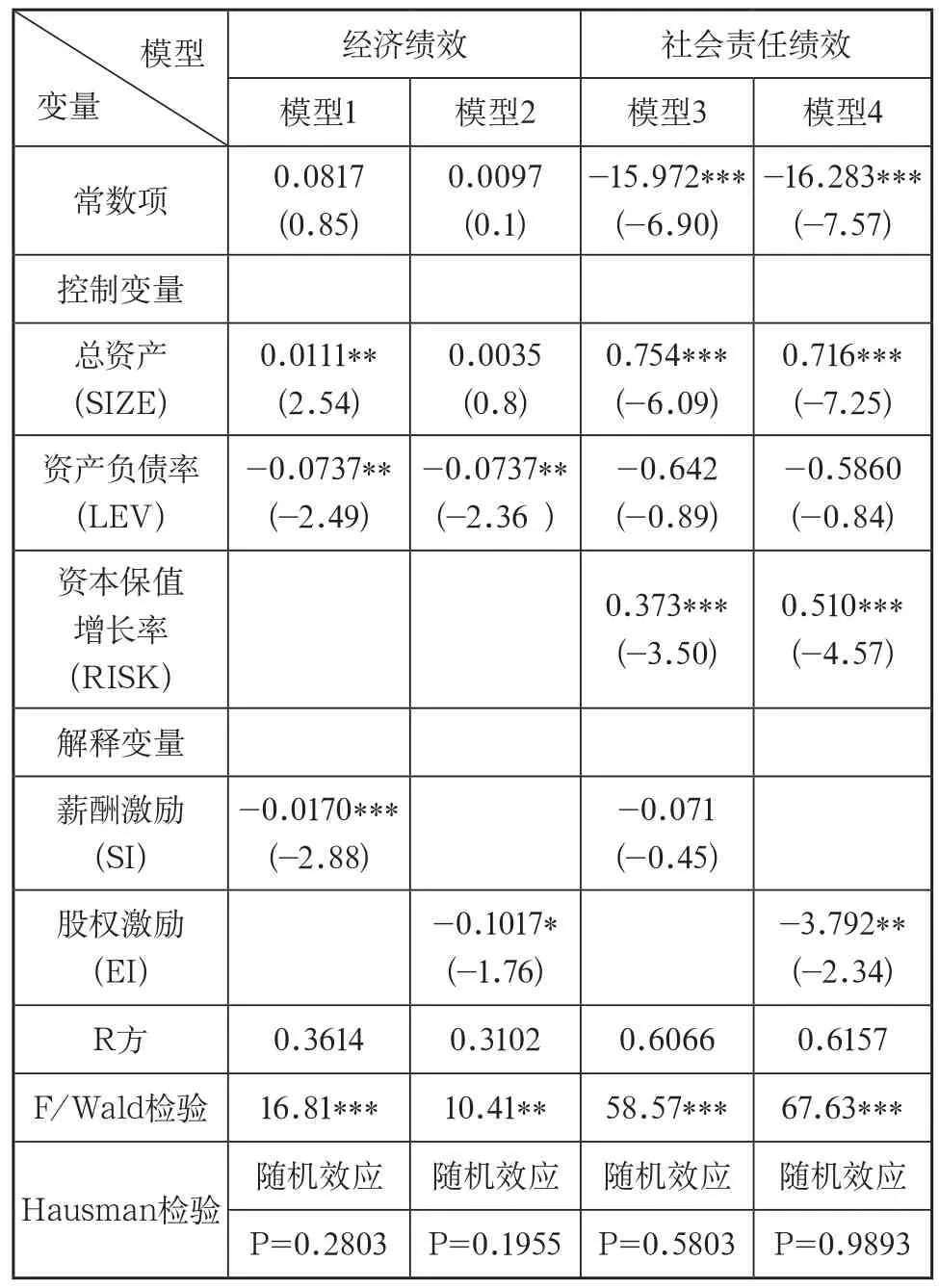

由模型1、模型2可知,解釋變量系數均為負數,且P<0.1,說明薪酬激勵會對經濟績效、社會責任績效均具有顯著負向影響,假設不成立。由模型3可知解釋變量P>0.1,說明薪酬激勵對社會責任績效并沒有明顯影響,假設不成立。由模型4可知解釋變量系數為負,且P<0.1,說明股權激勵對社會責任績效會產生顯著負向影響,假設不成立。為驗證上述結論是否可靠,有必要開展穩健性檢驗。考慮到2011年新聞出版總署頒布了新聞出版業“十二五”規劃,這一規劃頒布前后,我國出版上市公司面臨的政策環境存在較大差異,因此本文以2012年為時間節點引入時間效應虛擬變量作為控制變量。從回歸分析結果看,雖有少數解釋變量的顯著性與主模型存在差異,但其回歸系數的方向與主模型基本一致。由此可以認為本文的研究發現是穩健的、可靠的。

薪酬激勵之所以對經濟績效和社會責任績效失效,首先,可能與當前我國出版上市公司薪酬激勵機制并非以績效最大化為導向有密切關系。一方面,國有出版上市公司實行“限薪”政策,高管基本年薪為在崗職工平均工資的2倍,年薪總額多為職工工資的5—8倍。從我國出版上市公司2016年年報數據看,薪酬排名前3位的高管薪酬均值不超過60萬,這一數值在國有企業中并不算高,對高級經理層的激勵作用不明顯。另一方面,從薪酬結構看,雖然當前我國出版上市公司高級經理層年度薪酬由基本工資及績效獎金兩部分組成,但其中的績效考核體系可能沒有真實體現高級經理層的努力程度,或考核方式可能并未嚴格執行,導致薪酬激勵效用不佳。也正是因為上述高級經理層的薪酬水平和薪酬結構不盡合理,導致薪酬—績效敏感性并不高。尤其在管理層薪酬制度只負盈不負虧的情況下,薪酬激勵效用有限。其次,由于我國出版上市公司的投融資戰略績效和社會責任績效(尤其是社會效益)實現需要一個過程,而這個過程可能大于本文所研究的薪酬激勵與績效間的時間間隔(即1年),因此,在薪酬激勵刺激下,高級經理層雖為公司經濟績效及社會責任績效付出較多努力,公司也為此付出了大量成本,但這些努力和成本并不一定在當年底為公司帶來良好成效。另外,需要指出的是,薪酬激勵之所以對社會責任績效失效,除上述原因外,還可能與當前我國出版上市公司高級經理層薪酬考核機制偏向經濟績效有關,社會責任績效在薪酬績效考核中所占比重并不大,難以激勵高級經理層為實現社會責任績效付出額外努力。

楊琳的老伴退休后,在生活區路邊樹下搭建了一間小修理店,專修單車。歐陽橘紅找到小修理店。楊琳的老伴是鉗工,她對這個老鉗工印象有些模糊了,老鉗工一眼就認出了她。楊琳比老鉗工小十歲,楊琳和老鉗工生了兩男一女。大兒子因偷盜坐了牢,二兒子和小女兒下崗了。這些都是她來濱湖后才知道的。

股權激勵之所以對經濟績效和社會責任績效失效,亦有多方面原因。一方面,當前我國出版上市公司的股權激勵制度并沒有真正實行起來,股權激勵實際只是員工持股的從屬。高級經理層不僅持股數量少,而且這種持股只是一種針對過去優異成績的一次性獎勵,將來做得再好也可能不會再有,其應有的激勵效應被轉化為福利效應,這可能在一定程度上削弱了高級經理層通過提升公司績效來獲得股權以最終為自己謀利的動機。另一方面,當高級經理層持股比例過高時,又容易產生兩種降低公司績效的非效率投資行為。其一是過度投資行為,也就是高級經理層為獲得股權分紅帶來的私人收益,在明知投資項目凈現值小于零的情況下,可能仍實施投資,對公司績效不利。尤其在當前數字出版發展正盛之時,一些出版上市公司高級經理層因擔心趕不上“這趟車”而努力投身其間。但在數字出版盈利模式尚未完全建立的情況下,實施大規模的并購、投資戰略,不可避免會產生一些過度投資行為。其二是投資不足,也就是當投資存在產出風險時,為防止自身股權分紅利益受損,高級經理層在明知投資項目凈現值大于零的情況下,仍可能會主動或者被動放棄投資項目,導致公司經濟績效下降。此外,當前股價非理性波動使得高級經理層持股收益與其努力程度不完全匹配,導致股權難以發揮激勵效用。股權激勵之所以對我國出版上市公司社會責任績效失效,部分原因可能在于高級經理層持有較多股份后,為利用股利政策獲利,他們更傾向于利用手中強大的控制權進行盈余管理,締造“商業帝國”,以減少現金股利支付,這樣支付給利益相關者的費用也會減少,其社會責任績效亦會隨之減少。與薪酬激勵類似,股權激勵無法對經濟績效和社會責任績效發揮作用的原因還可能在于績效實現的周期長于本文所選擇股權激勵與績效間的間隔周期。

四、對策建議

從研究結果看,高級經理層激勵并未發揮應有效果。對于我國出版上市公司而言,高級經理層持股不僅沒有解決代理問題,反而可能正好是我國出版上市公司代理問題的反映。因此,重建高級經理層激勵機制迫在眉睫,以降低代理成本。針對上述機理,結合我國出版上市公司實際情況,改進工作可從以下方面入手。首先,考慮到“限薪”政策可能限制薪酬激勵作用發揮,相關主管機構(如國資委、財政部等)可考慮適度提高“限薪”政策中最高薪酬的閾值,或者將薪酬決定權真正交還給我國出版上市公司,減少在薪酬方面的干預。政府管理機構作為國有出版上市公司大股東,其職能應由行政干預職能轉變為業務監管職能,培養真正獨立的監事會和獨立董事,并將薪酬決定權移交給獨立董事占絕大多數的薪酬考核委員會。如John Wiley & Sons為制定合適薪酬,將高管薪酬決定權交予薪酬與發展委員會,委員會認真審查公司的薪酬福利方案,及時評估首席執行官與其他董事會成員的表現,根據市場數據為首席執行官設定適當的薪酬。薪酬委員會在制定薪酬時,以三大原則為目標:薪酬水平能夠吸引高級管理者,能夠以成本最小化的薪酬結構激勵高級經理層,薪酬水平能提高激勵薪酬—績效的敏感性。是否已實現這三大目標,其衡量標準在于高級經理層內心是否形成薪酬公平感,包括與其努力程度,與公司內其他成員薪酬,與本地、外地同等規模出版企業高管薪酬或其他行業企業高管薪酬等相比均是公平的。

其次,制定合理的股權激勵機制,授予高級經理層剩余索取權也非常必要。我國國有出版上市公司應該允許高級經理層持股,并拓展股權激勵具體形式,如試行業績股票、股票期權、股票增值權、延期支付等。設計股權激勵方案時應重點考慮綜合股票授予價格、激勵條件、激勵有效期、激勵對象、授予數量、股份來源等。當前國外一些出版上市公司的做法值得借鑒,如John Wiley & Sons公司薪酬與發展委員會為制定合適的股權激勵方案,其在法律允許范圍內,將部分股權激勵計劃管理權下放給管理層。股權激勵政策使高級經理層擁有剩余索取權,成為出版上市公司的所有者,真正將自身利益與公司利益綁在一起。

此外,為保證激勵效果,我國出版上市公司應該制定合適的高級經理層考核與評價機制,并嚴格執行。在考核和評價時,不僅要考慮經濟績效,更要考慮社會責任績效。在衡量社會責任績效時應按照出版業的實際情況進行量化,而非簡單地使用經濟指標替代,使高級經理層為履行企業社會責任所付出的努力真正能夠被體現出來。在考核和評價高級經理層時,為增強薪酬—績效敏感性,必須考慮我國出版上市公司績效來源的特殊性,如高級經理層不應因教材壟斷地位所獲收益而受到過多獎勵,減少由此帶來的薪酬“安全感”。最后,我國出版業相關機構還應完善其他配套措施,如培養出版職業經理人市場,增強高級經理層職業危機感,修改與薪酬激勵和股權激勵相抵觸的制度規定等。

注釋

:① Jensen M C, Meckling W H. Theory of the fi rm: Managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

② Elkington J. Cannibals with forks—The triple bottom line of 21st century[EB/OL].[2018-06-21]. http://appli6.hec.fr/amo/Public/Files/Docs/148_en.pdf.

③ Jensen M C, Murphy K J. Performance pay and top-management incentives[J]. Journal of Political Economy, 1990, 98(2): 225-264.

④ 王新, 李彥霖, 李方舒. 企業社會責任與經理人薪酬激勵有效性研究—戰略性動機還是卸責借口?[J]. 會計研究, 2015(10):51-58.

⑤ Barnes L., Lee K.. Corporate governance and performance in Hong Kong founded family fi rms: Evidence from the Hang Seng Composite Industry Index.[J]. The Journal of Developing Areas, 2017,51(1): 401-410.

⑥ 上海證券交易所. 關于加強上市公司社會責任承擔工作暨發布《上海證券交易所上市公司環境信息披露指引》的通知[EB/OL].[2018-06-20]. http://www.sse.com.cn/lawandrules/sserules/listing/stock/c/c_20150912_3985851.shtml.

⑦ “限薪令”下,國有上市公司總經理薪酬大起底[EB/OL].[2018-07-03].http://politics.people.com.cn/n1/2016/0823/c1001-28656865.html.

⑧ 胡汝銀. 中國公司治理—當代視角[M].上海:上海人民出版社,2010:169.

⑨ 呂長江, 鄭慧蓮, 嚴明珠,等. 上市公司股權激勵制度設計:是激勵還是福利?[J].管理世界, 2009(9): 133-147.

⑩ 張弘.數字出版,盲目做才是“找死”[N].新京報, 2013-08-29(C02).

? 呂長江,張海平. 股權激勵計劃對公司投資行為的影響[J]. 管理世界,2011(11):118-126.

? 姜付秀, 肯尼思·A. 金,王運通. 公司治理: 西方理論與中國實踐[M].北京:北京大學出版社, 2016: 158-159.

? Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American Economic Review,1986, 76(2): 323-329.

? Jensen M C, Murphy K J, Wruck E G. Remuneration: Where We’ve Been, How We Got to Here, What are the Problems, and How to Fix Them[J]. SSRN Electronic Journal, 2004, 2(5459):122.

? 徐志武, 章萌. 傳統出版單位青年編輯薪酬滿意度研究[J]. 現代出版,2017(3):31-34.