外賣食品安全責任風險及消費者 對食品責任保險的認知

——基于西安市實踐調研分析

2018-11-19 06:23:04ZhimeiGao

金融經濟 2018年20期

關鍵詞:消費者

Zhimei Gao

1.引言

民以食為天。近年來,中國互聯網餐飲外賣市場日趨龐大。據易觀智庫大數據公司報道,2015年中國互聯網餐飲外賣市場規模高達458億元人民幣,同比增長201.7%,預測未來5年仍將保持高速增長態勢。外賣類APP“餓了嗎”發布中國外賣大數據顯示,中國市場用戶規模達到6億,2016年在線外賣用戶消費頻次每周3次以上者用戶比例達63.3%。然而,在食品外賣行業迅速崛起、經營商家及外賣服務平臺迅速發展的同時,外賣食品質量令人堪憂。據國家食品藥品監督管理總局統計,2017年食品藥品監管部門共查處食品(含保健食品)案件25.7萬件,貨值金額6.8億元,罰款23.9億元,沒收違法所得1.6億元。不合格產品主要問題包括超范圍、超限量使用食品添加劑,農獸藥殘留指標不合格,微生物污染,質量指標不符合標準,重金屬元素污染、非食用物質問題及生物毒素污染等。這些數據主要反映了食品原材料的安全問題,在外賣市場,商家經過原材料的烹飪加工、打包、派送,到消費者口中,還存在諸多風險問題。食品風險事故頻發,一方面給消費者帶來巨大人身傷害和財產損失,另一方面,經濟損失賠償也給外賣食品經銷商帶來財務負擔,不利于“消費經濟”持續健康發展。

我國外賣市場急需責任保險保障舌尖上的安全。理論上,外賣食品責任保險能夠預防風險、補償因食品安全事故遭受損失的消費者及商家的經濟損失,為外賣食品市場健康發展構筑一道抵御風險的天然屏障。實踐中,雖然食品安全責任險在許多省市已經開展試點,但發展仍然滯后,一方面由于此類保險產品供給不足,保險費率高,保障責任低;另一方面由于食品經銷商及廣大消費者對責任保險的運作機理和作用尚未充分認識。那么我國外賣食品市場存在哪些風險?經銷商及消費者對食品責任保險的認知度如何,有什么樣的風險保障需求?食品責任保險發展空間有多大?如何創新發展外賣食品責任保險?這些問題亟待從理論與實踐方面進行全面系統研究。我們以西安市為例,通過實踐調查獲取一手數據資料,了解外賣食品市場的風險狀況、保險需求意愿,通過理論與實證分析,預測食品安全責任險的發展空間,提出創新路徑與模式。本文從消費者視角進行分析。

2.食品安全責任保險的理論機理

2.1 外賣食品的潛在風險識別

有關如何識別食品風險來源,Stringer,M.F.and M.N.Hall(2007)認為要從整個食品供應鏈去考察,提出一種新型的綜合食品供應鏈通用模型,使用分層方法將食品供應鏈風險分解為5個階段、9個操作步驟和27個單元。這為考察食品風險發生環節和原因提供可行的技術方法。Van Asselt,E.D.,et al(2010)通過建立新興風險識別系統,從與新興危害發生相關的關鍵因素選擇入手,識別動態生產鏈中一系列關鍵風險因素,作者用此方法對荷蘭等歐洲市場上相對新穎產品和傳統食品的關鍵風險因素進行定性定量評價分析。在我國,2016年9月5日國家食品藥品監督管理總局發布《食品生產經營風險分級管理辦法》,規定食品生產經營者風險等級從低到高分為A級風險、B級風險、C級風險、D級風險四個等級,相對應每年至少監督檢查的次數分別為1次、1-2次、2-3次、3-4次。

相較于傳統的到店消費,外賣食品存在更多風險源。一方面因為消費者很難看到商家制作食品的生產環境及操作程序,另一方面因為在外賣食品配送環節,一部分配送由第三方外賣平臺專業配送,例如美團專送,另外一部分配送則由外賣商家內部店員負責,若缺乏統一管理培訓與配送人員素質測評,在配送環節發生食品安全風險的概率就會增加。因此,外賣食品的風險發生環節包括:農產品種植環節、食品初加工環節、食品深加工環節、食品批發環節、外賣食品配送環節、零售消費環節;風險產生原因包括:食材原因(不新鮮食材、毒害物質污染)、要素原因(食品添加劑過量、添加非法調料、地溝油)、行為原因(食品加工程序不當、食品儲存不當、運輸配送不合規)、衛生原因(人員環境不衛生、餐具不衛生、廢棄物處理不衛生)以及其它。

2.2 外賣食品安全責任保險的功能與作用

食品安全責任保險是指被保險人在保險合同列明的經營場所內生產、銷售食品,或者現場提供與其營業性質相符的食品時,因疏忽或過失致使消費者食物中毒或其他食源性疾患,或因食物中摻有異物造成消費者人身損害或財產損失的,受害人或其代理人向被保險人提出索賠,保險人在合同約定的賠償限額內負責賠償的責任保險(王化楠,2010)。外賣食品安全責任保險是食品責任險的一種。普通食品責任險的被保險人為線下實體店進行食品生產銷售、提供餐飲服務的商家等,而外賣食品責任險的被保險人,既包括在實體店提供食品外賣服務的商家,又包括在網絡餐飲服務第三方平臺提供外賣食品銷售的商家等。

風險分散、損失補償是保險的兩大基本功能。外賣食品安全責任保險的功能與作用包括:其一,對消費者進行經濟損失補償。食品安全事故一旦發生,保險公司則會通過責任保險機制處理事故,及時對受害者進行賠償與救助。其二,能夠有效降低食品企業的經營風險。參保的食品企業會在不同階段接受來自專業機構和保險公司的衛生檢查以及風險監測,能夠有效防范食品企業的經營風險。其三,能夠強化食品安全監管。一方面,食品企業在其投保前要接受來自保險公司對其營業場所、衛生條件、生產設備、原料來源等全方位檢查,只有在各方面條件達標后才能購買食品安全責任保險。另一方面,在保險合同期內,食品企業只有按照一定衛生標準和正規的經營流程執行生產,才能在事故發生時使受害者得到賠償。參保前和參保后的檢查可以有效監管食品安全。其四,能夠減輕政府壓力。食品安全事故發生時具有危害性強、傳播范圍廣的特點,如果不及時妥善處理,會對政府聲譽產生一定的影響。食品責任保險可以對受害者進行一定的經濟補償并安撫群眾情緒,在一定程度上能夠緩解政府壓力。

3.西安市外賣市場消費者面臨的食品風險狀況

3.1 調研樣本說明

本課題組設計兩套調查問卷,一套是針對外賣食品商家的問卷,我們采取入戶調查,采訪對象包括個體戶、合伙制商家以及品牌連鎖店的主要負責人,覆蓋西安市七個城區,共99家食品商家,其中,個體戶占比49.49%,合伙制商家占比8.08%,品牌連鎖店占比42.42%。另一套是針對消費者的問卷,我們采取線上、線下同時發放問卷的形式,收到有效問卷共770份,其中92.21%訂購過外賣食品,調查結果具有普遍意義。

3.2 外賣市場消費者基本特征

(1) 消費者構成

本次受訪的消費者共計770人,其中,女性489人,占比63.51%,男性281人,占比36.49%。未婚者486人,占比63.12%,已婚者274人,占比35.58%。離婚者9人,占比1.17%,喪偶者1人,占比0.13%。農業戶口者214名,占比27.79%,非農業戶口者556名,占比72.21%。本科學歷者360人,占比46.75%,碩士及以上者343人,占比44.55%。在校大學生共317人,占比41.17%。

(2)外賣訂購情況

在770名受訪消費者中,有710人訂購過外賣食品,占比92.21%。訂購方式包括外賣APP、微信/QQ、電話及短信等,其中648人選擇使用外賣App訂購,占比91.27%。訂購頻率方面,0~2次/月的341人,占比48.03%,3~5次/月的193人,占比27.18%。單次平均花費上,46.62%的人在20-40元之間,6.9%的人花費60元以上。訂購滿意度看,426人比較滿意,占比60%,2.39%的人不太滿意或不滿意。具體見表1。

消費者訂購外賣的主要原因是方便快捷,共有588人選擇這樣的答案,占比82.82%,由于衛生安全而選擇訂購外賣的消費者有10人,占比1.41%。在訂購外賣時,消費者主要關注的因素包括:食品口味(548人,占比77.18%)、食品衛生(430人,占比60.56%)、食品價格(378人,占比53.24%)、商家口碑(427人,占比60.14%)。

表1 消費者外賣訂購情況

3.3 外賣食品市場消費者面臨的風險及應對方式

(1)消費者面臨的風險

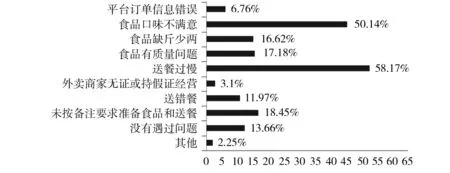

大多數消費者在訂購外賣中遇到過問題,主要包括平臺訂單信息錯誤、送錯餐、食品口味不滿意、食品缺斤少兩、食品質量問題等。有413人表示遇到問題最多的是送餐過慢,占比58.17%,有356人對食品口味不滿意,占比50.14%,有240人在訂購外賣中遇到食品缺斤少兩或存在質量問題占比33.80%。見圖1。

圖1 消費者在訂購外賣中遇到的主要問題

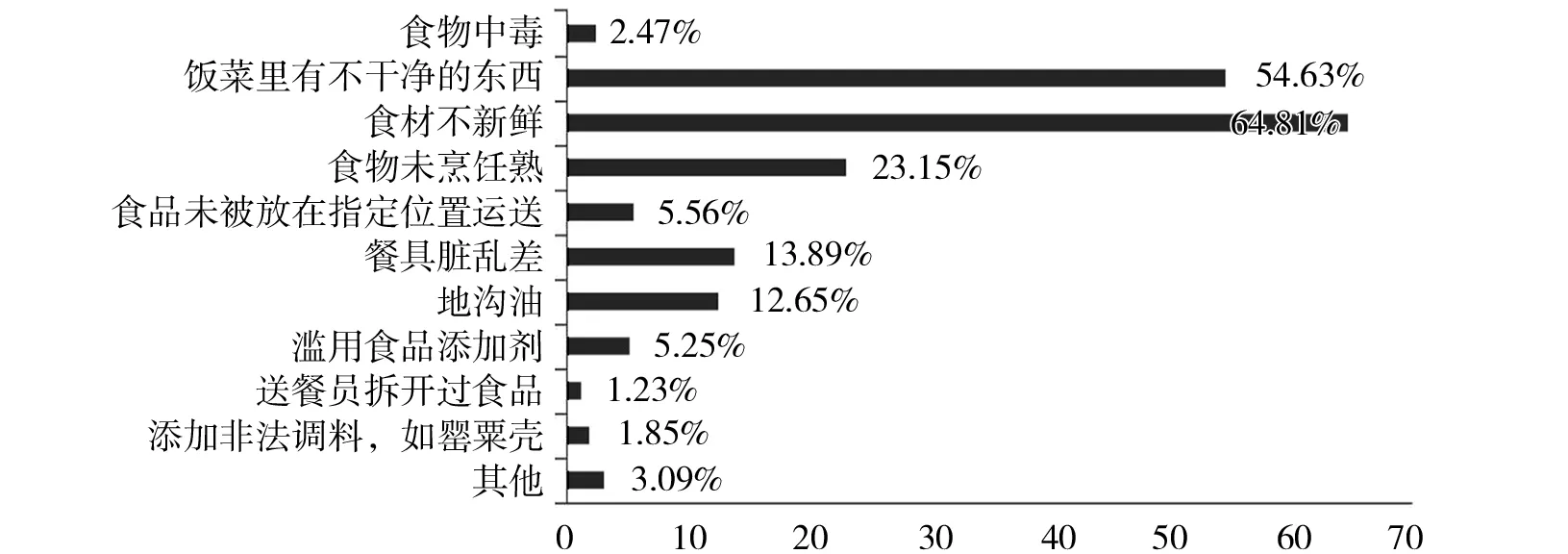

有314名消費者偶爾遇到外賣食品安全問題,占比44.23%,10名消費者經常遇到外賣食品安全問題,占比1.41%。有210名消費者(占比64.81%)認為食材不新鮮,177位消費者(占比54.63%)曾發現過飯菜里有不干凈東西,還有部分消費者還認為所訂購外賣存在毒害物質污染、添加非法調料、餐具不衛生、運輸流程及運輸人員素質等食品供應風險隱患。具體見圖2。

從食品安全隱患頻次看,共有324名消費者遇到過外賣食品安全問題,其中182人平均每年遇到1~2次,占比56.17%;61人平均每年遇到的次數小于1,占比18.83%;60人平均每年遇到3~5次,占比18.52%。

從調查結果看,雖然消費者非常在意外賣食品安全問題,且不少消費者遇到過食品安全問題,但是因為方便快捷的原因,他們還會繼續選擇外賣食品。

圖2 外賣消費者面臨的食品安全隱患

(2)消費者個人應對食品安全風險的方式

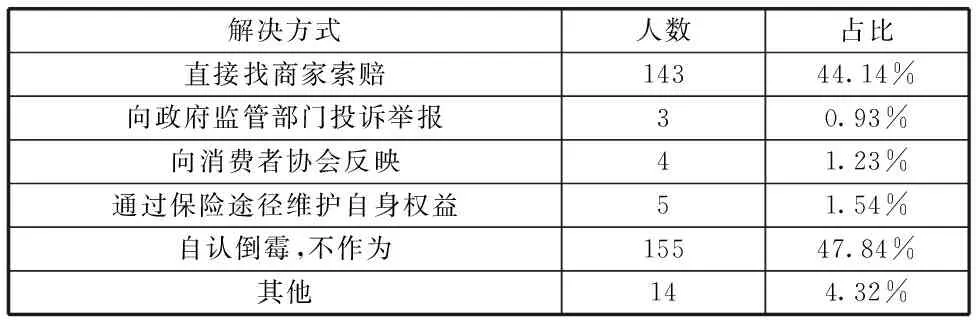

消費者在遇到外賣食品安全問題時采取的解決方式有:143位消費者表示直接找商家進行索賠,占比44.14%;有155位消費者表示自認倒霉,占比47.84%;僅有5位消費者通過保險途徑維護自身權益,占比1.54%。見表2。

表2 外賣消費者遇到食品安全問題時的解決方式

在770位消費者中有270位認為當前外賣食品安全問題比較嚴重,占比35.06%,159位認為當前外賣食品安全問題嚴重,占比20.65%,106位認為當前外賣食品安全問題非常嚴重,占比13.77%,有30.52%的人認為問題不太嚴重或不嚴重。

(3)消費者認為可行的食品安全風險預防舉措

在應對措施方面,有457位消費者認為應該加強有關部門質量監督管理,占比59.35%,有400位消費者認為應提高商家在外賣食品服務方面的門檻,占比51.95%。具體見表3。

表3 消費者認為外賣食品安全可行的預防舉措

4.西安市外賣食品消費者對食品安全責任保險的認知及購買意愿

4.1 消費者對食品安全責任保險的認知分析

受訪的外賣消費者中,有107人聽說過食品安全責任保險,占比13.9%,而663位消費者從未聽說過食品安全責任保險,占比86.1%。在獲取相關信息渠道方面,有51位通過電視新聞獲知,占比47.66%;51位通過微信/QQ獲知,占比47.66%;另有48位通過手機新聞推送獲知,占比44.86%。具體見圖3。

圖3 食品安全責任保險信息獲知渠道

雖然大部分消費者不了解食品責任保險,但他們比較相信食品責任險會對消費者有幫助,這一支持比例隨著消費者學歷的提高而相應提高。消費者認為食責險可減少事故發生時的損失(407人,占比52.86%)、節省談判成本(317人,占比41.17%)、保險渠道理賠更加方便快捷(302人,占比39.22%)、心理安慰,訂外賣時更加放心(380人,49.35%)、其他(18人,2.34%)。

4.2 消費者對食品安全責任保險的購買意愿及風險保障期望

(1)消費者對已投保外賣食品責任保險的食品購買意愿

我們調查了解消費者是否愿意購買投保了外賣食品安全責任保險的外賣食品(雖然價格稍高),數據分析顯示,有248位(占比32.21%)消費者愿意購買,有398位(占比51.69%)消費者視價格比普通食品高的程度而定,有124位(占比16.1%)消費者不愿意購買已投保食品。

分樣本檢驗,相比于女性消費者,男性消費者更愿意購買投保了外賣食品安全責任保險但價格稍貴的外賣食品。不同教育背景受訪者對購買投保了外賣食品安全責任保險但價格稍貴的外賣食品意愿相差不大。

消費者愿意購買已投保外賣食品的主要原因是:保障自身合法權益(169人,占比67.74%),避免商家不主動進行賠償的行為(34人,占比13.71%)。

消費者拒絕購買投保了外賣食品安全責任保險食品的主要原因是:保險賠償低,起不到實質性作用(34人,占比27.42%);其次是購買了保險的食品價格過高,沒法接受(26人,占比20.97%);再次是保險理賠的過程太麻煩(25人,占比20.16%)。且相比于女性受訪者,男性受訪者更在意保險理賠的程序。具體見表4。

表4 消費者拒絕購買對已投保食品的原因

(2)消費者對食品安全責任保險的風險保障期望

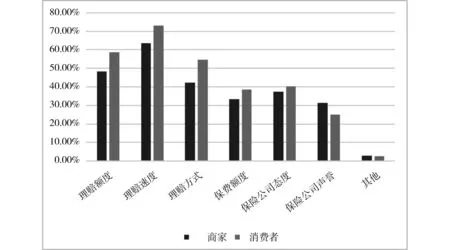

消費者主要關注外賣食品責任保險的理賠速度(563位,占比73.12%)、理賠額度(451位,占比58.57%)以及理賠方式(422位,占比54.81%)。這一結果與商家對外賣食品責任保險的關注點基本相似。二者的對比結果見圖4。

圖4 商家與消費者對外賣食品安全責任保險的關注點對比

有關食品安全責任保險的發展前景,大多數消費者比較看好,共有379位,占49.22%,十分看好的94位,占比12.21%。另外還有73位消費者不清楚其發展前景,占比9.48%。

5.推進外賣食品安全責任保險發展、有效防范食品安全風險的對策建議

根據調查分析表明,我國外賣食品消費市場廣大,發展空間十分巨大,但外賣食品安全問題依然顯著。在外賣食品安全責任保險上,國家非常鼓勵支持,2015年2月,《關于開展食品安全責任保險試點工作的指導意見》的推出,即標志著中國食品安全責任保險制度初步建立。

在外賣保險實踐上,近些年也有所突破。在線外賣訂餐平臺“餓了么”2015年4月與中國人保聯合推出外賣行業首款食品安全保險——“外賣保”,2016年又與中國太平洋保險公司推出餐飲服務第三方平臺綜合責任保險,2017年又與中國太保上海分公司推出第三方網絡訂餐平臺食品安全責任保險,但整體上外賣食品安全責任保險的普及度依然很低。

為保障舌尖上的安全,更好地推進外賣食品責任保險,需要第三方外賣平臺、外賣商家、保險公司、消費者以及政府部門等多方齊心協作,共同努力。據此,我們提出對策建議如下:

(1) 第三方外賣平臺方面

第三方外賣平臺作為連接商家、消費者和保險公司的樞紐,其在推動外賣食品安全責任保險發展方面具有重要作用。第三方網絡平臺對外賣食品安全監管至少應從三方面入手:其一是資質安全監管:外賣網絡平臺應當嚴格審查餐飲商家的經營許可證、工商營業執照以及員工健康證等相關證照并予以備案。其二是生產安全監督:外賣平臺應確保食品生產后、外送開始前,消費者訂單需求的食品符合食品衛生安全標準。其三是外送安全監督:根據食品安全要求,選擇適當交通工具、設備,按時、按質、按量送達消費者,并提供相應的單據證明。

(2)保險公司方面

首先,保險公司應充分認識到我國外賣食品安全責任保險的巨大需求空間,積極與第三方外賣平臺合作。其次,加強外賣食品責任保險的大眾宣傳及普及推廣工作,提高商家和消費者保險意識。第三,創新多樣化外賣食品責任險產品。針對外賣商家經營規模、經營食品類別、經營區域、經營方式的不同,研發多樣化外賣食品安全責任保險產品,根據投保人特征,在承保期限、保險費率、保障范圍、除外責任等合同內容方面進行多元化設計。第四,在理賠環節,優化理賠流程、縮短審核期、提高理賠速度。

(3) 政府部門方面

政府部門作為市場監管者,需要在激勵并監督第三方外賣平臺、保險公司、外賣商家方面發揮積極引導作用。首先,對于積極推動外賣食品安全責任保險發展的保險公司及第三方外賣平臺,政府要給予適度激勵支持,例如稅收優惠等。其次,引導并激勵更多的外賣商家積極投保。對于連續參保的外賣商家,監管部門可以根據外賣商家經營規模、食品衛生檢查狀況等給予政策支持,在支持方式上,包括財政補貼、經濟獎勵、在政府公開信息平臺上書面表揚等。對于食品安全衛生狀況優秀的外賣商家可按衛生等級給予一定的經濟獎勵。

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

汽車維修與保養(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發明與創新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48