香港股票市場與國際主要股票市場的聯(lián)動(dòng)效應(yīng)研究*

2018-11-20 06:01:10張文聞陳廣漢

深圳社會(huì)科學(xué) 2018年2期

關(guān)鍵詞:模型

張文聞 陳廣漢

一、引言

回歸21年來,香港在“一國兩制”制度下保持了自由、高效、透明、公正的金融市場和法律制度。香港作為中國的國際金融中心,對內(nèi)地資本市場開放貢獻(xiàn)良多。隨著中國經(jīng)濟(jì)的持續(xù)增長、股票市場的不斷成熟和開放程度的繼續(xù)擴(kuò)大,香港作為亞太金融中心的作用越來越重要,對國際和中國金融市場的發(fā)展意義重大。首先,20多年來,香港金融市場發(fā)展日趨成熟,國際金融中心地位不斷鞏固。面對金融市場全球化發(fā)展趨勢,香港金融業(yè)憑借嚴(yán)格的風(fēng)險(xiǎn)管理制度和雄厚的實(shí)力,相繼實(shí)施了一系列大刀闊斧的改革。在經(jīng)歷了兩次金融風(fēng)暴洗禮后,香港金融業(yè)變得更加成熟,為國際投資者提供優(yōu)質(zhì)產(chǎn)品。其次,在未來的一段時(shí)間,中國內(nèi)地將繼續(xù)深入改革開放,經(jīng)濟(jì)的增長速度維持中高水平,香港的國際金融中心地位對于中國的發(fā)展非常重要。由于香港具有特殊的地緣環(huán)境,香港金融市場也具有特殊的地位和特點(diǎn)。既不同于成熟金融市場如紐約、倫敦市場,也不同于國內(nèi)上海、深圳市場,能為中國金融的進(jìn)一步發(fā)展發(fā)揮特殊的作用。研究香港股票市場具有重大的理論和實(shí)踐價(jià)值。因此,回歸以來香港國際金融中心的地位和作用是否得到加強(qiáng)?香港與國際主要股票市場聯(lián)動(dòng)的變化如何?主要有哪幾種類型?這都是值得深入研究的問題。有鑒于此,本文試圖通過DCC-GARCH時(shí)間序列計(jì)量模型,研究香港與國際主要股市之間的動(dòng)態(tài)聯(lián)動(dòng)效應(yīng)。

二、文獻(xiàn)綜述

股市間短期波動(dòng)關(guān)系主要基于波動(dòng)率(方差)指標(biāo),考察不同市場間的短期波動(dòng)溢出效應(yīng)和動(dòng)態(tài)波動(dòng)過程。現(xiàn)有的波動(dòng)率聯(lián)動(dòng)研究主要有幾個(gè)方向。一是中國股市與國外股市的短期波動(dòng)研究。隨著中國金融自由化政策的逐步推進(jìn),中國與國外市場的聯(lián)動(dòng)性越來越強(qiáng)(張兵等,2010 ;梁琪等,2015;Cao et al.,2017)。二是國際市場之間短期波動(dòng)溢出研究。研究表明,國家規(guī)模對國際市場間的短期波動(dòng)溢出影響大,美國、日本、英國作為美洲、亞洲、歐洲的主要經(jīng)濟(jì)體,對其他國家的股票市場的波動(dòng)溢出明顯(Chen et al.,2002;Yang,2005;Lee,2009;Arouri et al.,2010;Caporale & Spagnolo,2010;Gjika & Horváth,2013;Lean & Teng,2013;Bala & Takimoto,2016;Mobarek et al.,2016;Lehkonen & Heimonen,2016;Rahahleh & Bhatti,2016)。三是研究方法。研究波動(dòng)率聯(lián)動(dòng),主要采用GARCH模型。GARCH模型的發(fā)展是:Engle(1982)提出了ARCH模型,Bollerslev(1986)在此基礎(chǔ)上提出了GARCH模型。 隨后,Bollerslev(1990)提出使用恒定相關(guān)系數(shù)GARCH(即CCC-GARCH)模型來分析多變量變量之間的相關(guān)性。Engle等(2002)提出了具有良好計(jì)算優(yōu)勢的DCC-GARCH模型來表征動(dòng)態(tài)相關(guān)特征,以進(jìn)一步說明多個(gè)資產(chǎn)收益之間的時(shí)變和非線性相關(guān)性。

從跨國股票市場實(shí)證的角度,研究發(fā)達(dá)經(jīng)濟(jì)體與發(fā)展中國家之間的股市聯(lián)動(dòng)更具經(jīng)濟(jì)含義。一些學(xué)者關(guān)注于發(fā)達(dá)國家市場之間的短期波動(dòng)溢出效果。Chen et al.(2002)研究探討了拉丁美洲主要股市的動(dòng)態(tài)相互依存性,作者使用1995年至2000年的數(shù)據(jù)研究了阿根廷、巴西、智利、哥倫比亞、墨西哥和委內(nèi)瑞拉的股市指數(shù)。研究結(jié)果表明美國對這些拉丁美洲國家具有波動(dòng)溢出。 Yang(2005)通過Engle(2002)的動(dòng)態(tài)條件相關(guān)系數(shù)分析法(DCC)探討了日本和亞洲四小龍(臺灣,新加坡,香港,和韓國)的國際股票市場之間的相關(guān)性。結(jié)果表明,日本和亞洲四小龍股票市場的相互關(guān)系波動(dòng)巨大,市場間的波動(dòng)有傳染性。蔡義杰等(2009)選用NADCC-EGARCH模型研究了“次貸危機(jī)”對全球主要股票市場的反應(yīng),實(shí)證顯示,美國次貸危機(jī)對日本股市和歐洲股市造成了負(fù)面沖擊。另外一些學(xué)者則關(guān)注于發(fā)達(dá)經(jīng)濟(jì)體與發(fā)展中國家市場之間的短期波動(dòng)溢出效果。Caporale & Spagnolo(2010)推算出一個(gè)含三變量的VAR-GARCH(1,1)平均模型來分析捷克共和國、匈牙利、波蘭3個(gè)中歐和東歐國家和英國和俄羅斯兩個(gè)國家的股票市場之間的關(guān)聯(lián)性。實(shí)證研究結(jié)果表明,3個(gè)中東歐國家市場與俄羅斯和英國兩國有明顯的協(xié)同運(yùn)動(dòng)(相互依存)。Mobarek et al.(2016)運(yùn)用DCC-MIDAS方法分析國際股票市場時(shí)變聯(lián)動(dòng)的決定因素。在金融危機(jī)時(shí)期,發(fā)展中國家組與發(fā)展中國家與發(fā)達(dá)國家混合組具有一致性的聯(lián)動(dòng)機(jī)制,而發(fā)達(dá)國家聯(lián)動(dòng)則是另外的機(jī)制。Lehkonen & Heimonen(2016)對比金磚國家和發(fā)達(dá)國家和地區(qū)的不同時(shí)段股市聯(lián)動(dòng)性,結(jié)果表明股票市場的聯(lián)動(dòng)性水平是由地區(qū)因素、發(fā)展水平和不同時(shí)段的回報(bào)率所影響。研究也指出金磚國家股市聯(lián)動(dòng)性并沒有想象中高。Rahahleh & Bhatti(2016)研究了發(fā)達(dá)國家和發(fā)展中國家的波動(dòng)聯(lián)動(dòng),結(jié)果發(fā)現(xiàn)澳大利亞與亞洲國家的收益率聯(lián)動(dòng)是雙向性的;相比與澳大利亞股市,美國股市對英國股市有更強(qiáng)的波動(dòng)溢出,英國股市對澳大利亞股市有更強(qiáng)的波動(dòng)溢出;香港股市對臺灣、日本、澳大利亞股市有最強(qiáng)的波動(dòng)溢出效應(yīng)。

三、實(shí)證模型

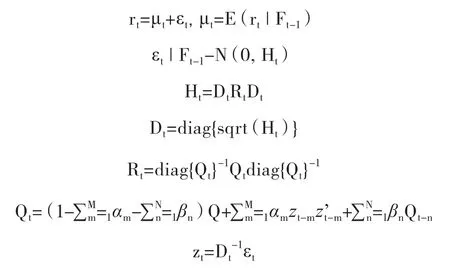

Engle(2002)提出了動(dòng)態(tài)條件相關(guān)系數(shù)GARCH(DCC-GARCH)模型。DCC-GARCH模型構(gòu)建了動(dòng)態(tài)條件相關(guān)系數(shù)估計(jì)方程,解決了無法描述各變量條件系數(shù)動(dòng)態(tài)變化的問題。令rt為k×1的向量,表示k種資產(chǎn)的條件收益率。根據(jù)DCC-GARCH模型,假設(shè)rt服從均值為0,條件方差-協(xié)方差矩陣為Ht的多元正態(tài)分布,則有:

其中,F(xiàn)t-1是t期前所有的信息集;sqrt為將矩陣中每一個(gè)元素取平方根的函數(shù);diag為對角矩陣函數(shù),即對角元素為矩陣對角線元素,其他元素賦值為0的函數(shù);Dt為單變量GARCH模型計(jì)算出的條件標(biāo)準(zhǔn)差所形成的k×k對角矩陣;Rt為動(dòng)態(tài)條件相關(guān)系數(shù)矩陣;zt為向量標(biāo)準(zhǔn)化后的殘差;Q為標(biāo)準(zhǔn)殘差的無條件方差矩陣;αm和βn是DCC模型參數(shù)(m和n是滯后階數(shù))。DCC-GARCH模型適合用于估計(jì)高維的相關(guān)系數(shù)矩陣,便于研究隨機(jī)變量之間的動(dòng)態(tài)時(shí)變線性相關(guān)性。

四、實(shí)證分析

(一)數(shù)據(jù)說明

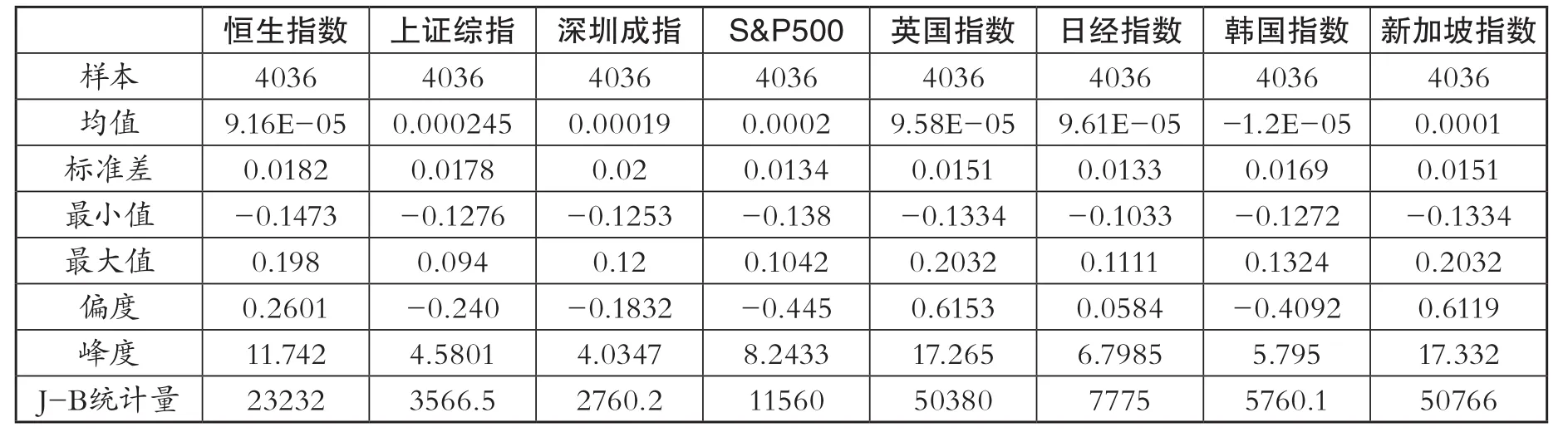

本文選取香港恒生指數(shù)、上證綜指、深圳成分指數(shù)、標(biāo)準(zhǔn)普爾500 、英國指數(shù)、日本指數(shù)、韓國指數(shù)和新加坡指數(shù),1997年7月1日-2016年12月31日日收盤價(jià)進(jìn)行實(shí)證檢驗(yàn),并采用DCC-GARCH模型對日收盤價(jià)數(shù)據(jù)進(jìn)行分析。剔除了節(jié)假日不同和沒有交易的日期。最后得到總樣本數(shù)據(jù)4036個(gè)。

(二)描述性統(tǒng)計(jì)結(jié)果

全樣本是1997年7月1日香港回歸到2016年12月31日。雖然英國不是亞太國家,但是與香港有千絲萬縷的聯(lián)系,也與其他樣本國家經(jīng)濟(jì)聯(lián)系密切,故加入英國作為樣本。全樣本中,從標(biāo)準(zhǔn)差上,日本股指最低,英國、新加坡、韓國股指次之,深圳股指波動(dòng)整體上最為劇烈;從均值上看,韓國股指最低,日本、英國、新加坡股指次之,上海股指最高。從偏度來看,恒生指數(shù)、深圳成指、韓國指數(shù)和S&P500的股指收益率都是負(fù)值,體現(xiàn)出這幾個(gè)股市很大概率回報(bào)為負(fù)值,存在左偏的可能。

表1 描述性統(tǒng)計(jì)量

(三) 實(shí)證結(jié)果

1.單變量DCC-GARCH模型

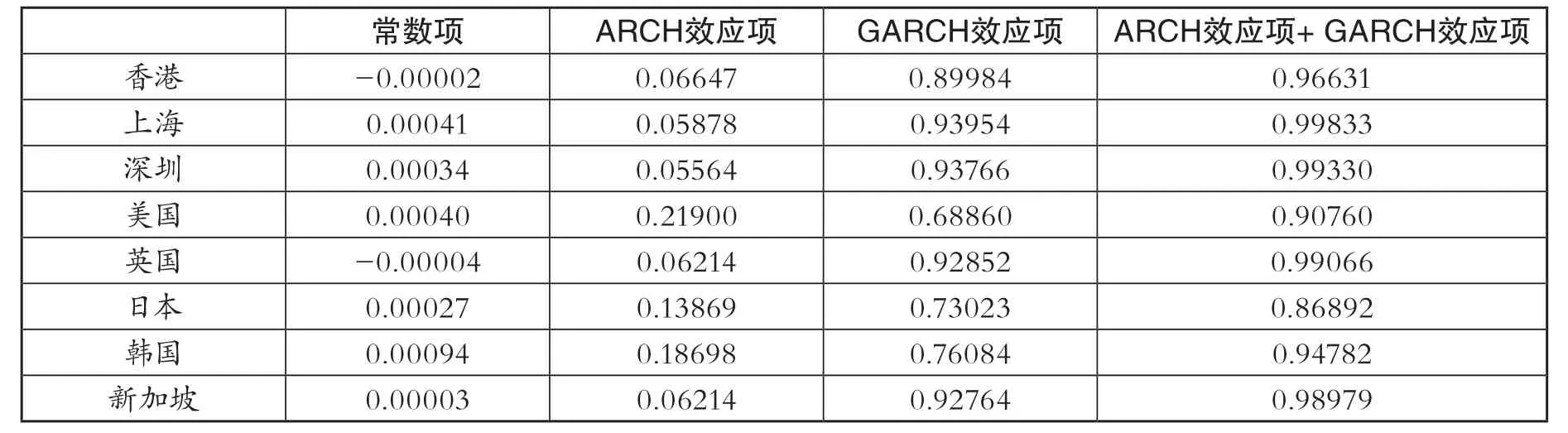

兩步估計(jì)法是DCC-GARCH模型的參數(shù)估計(jì)法,第一步是識別和估計(jì)各殘差序列的單變量GARCH效應(yīng),第二步是在各個(gè)殘差序列標(biāo)準(zhǔn)化的基礎(chǔ)上,估計(jì)條件相關(guān)系數(shù)。根據(jù)此原則,第一步運(yùn)用GARCH(1,1),對各個(gè)指數(shù)的均值方程殘差序列進(jìn)行建模,分為常數(shù)項(xiàng)、ARCH效應(yīng)項(xiàng)、GARCH效應(yīng)項(xiàng)和ARCH效應(yīng)項(xiàng)+ GARCH效應(yīng)項(xiàng)。

表2 單變量GARCH效應(yīng)結(jié)果

由上表可知,香港、上海、深圳、美國、英國、日本、韓國及新加坡8地股指收益率的ARCH項(xiàng)系數(shù)與GARCH項(xiàng)系數(shù)之和都均小于1,分別為0.966311、0.998325、0.993297、0.907596、0.990656、0.868922、0.947823、0.989785。滿足參數(shù)約束條件,且非常接近于1,表明香港、上海、深圳、美國、英國、日本、韓國及新加坡8地股市所受的波動(dòng)沖擊是持續(xù)和持久的。

2.多變量DCC-GARCH模型

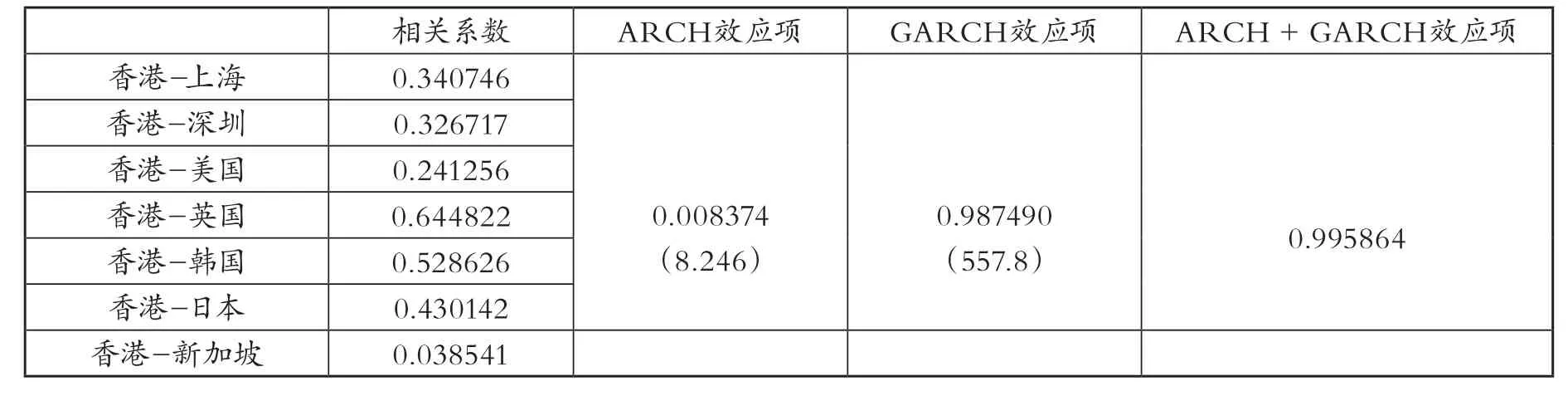

表3 多國多變量GARCH效應(yīng)結(jié)果(1997-2016)

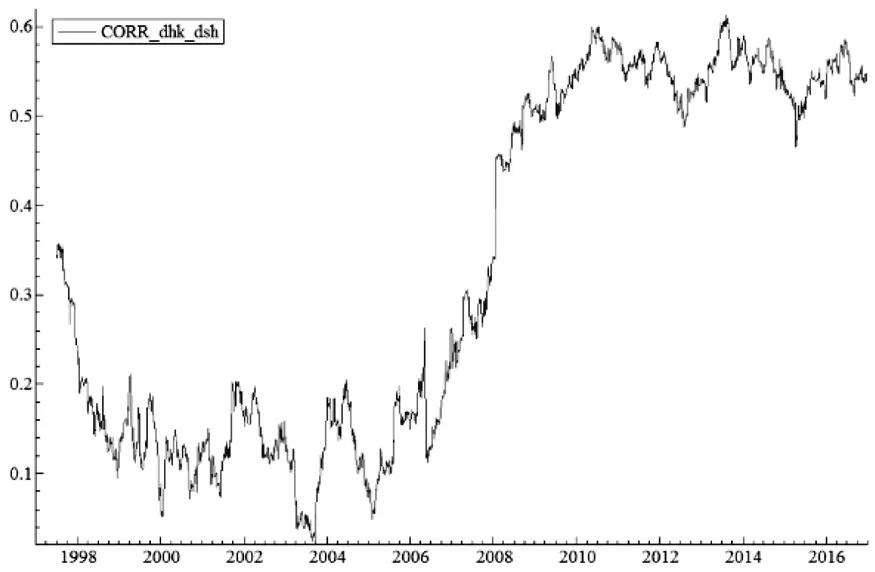

圖1 香港股市與上海股市的動(dòng)態(tài)相關(guān)系數(shù)圖

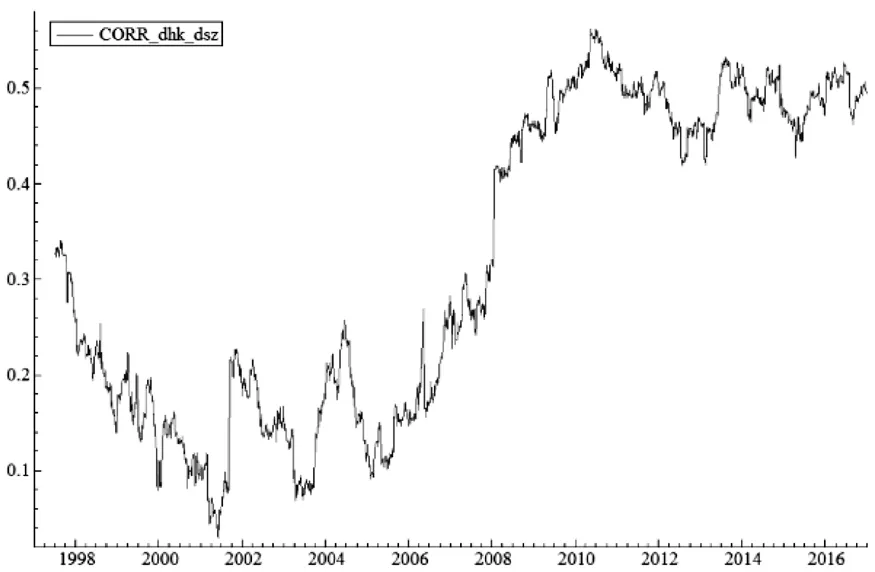

圖2 香港股市與深圳股市的動(dòng)態(tài)相關(guān)系數(shù)圖

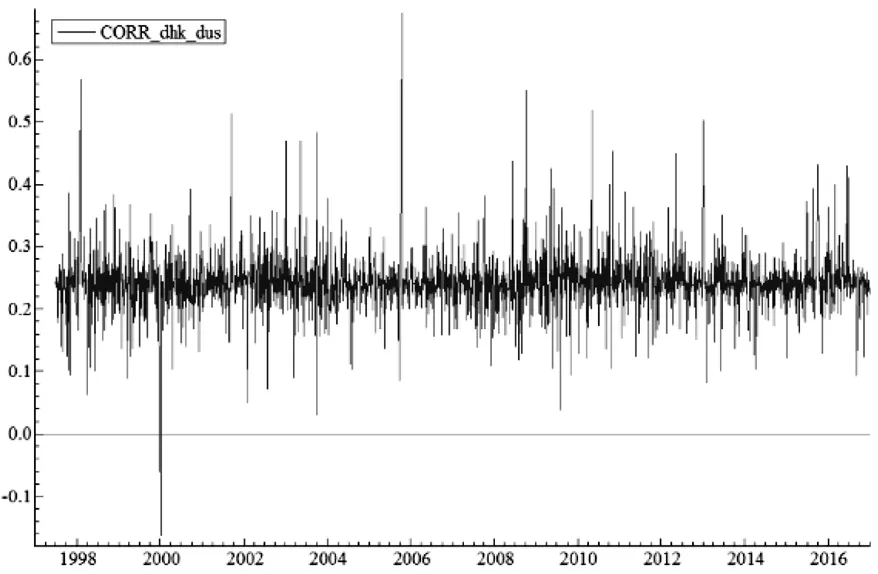

圖3 香港股市與美國股市的動(dòng)態(tài)相關(guān)系數(shù)圖

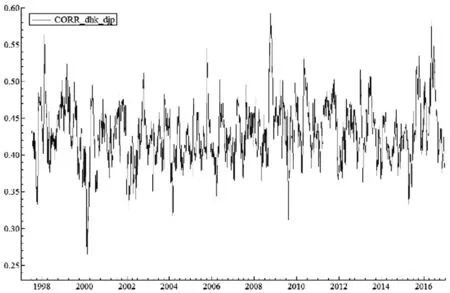

圖4 香港股市與英國股市的動(dòng)態(tài)相關(guān)系數(shù)圖

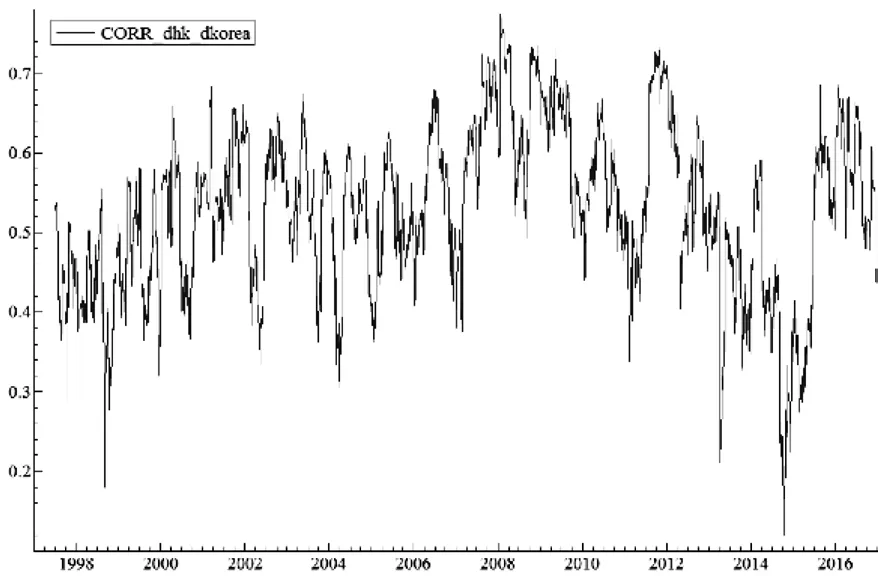

圖5 香港股市與韓國股市的動(dòng)態(tài)相關(guān)系數(shù)圖

圖6 香港股市與日本股市的動(dòng)態(tài)相關(guān)系數(shù)圖

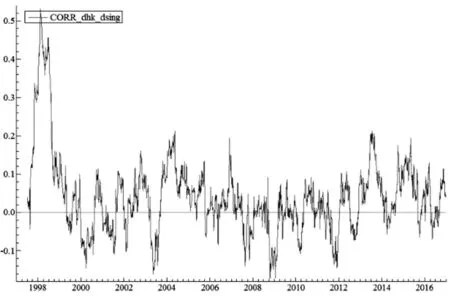

圖7 香港股市與新加坡股市的動(dòng)態(tài)相關(guān)系數(shù)圖

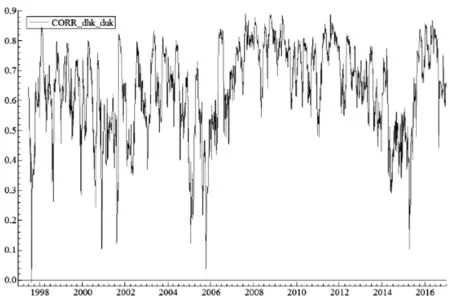

上圖給出的動(dòng)態(tài)相關(guān)系數(shù)圖表明了在多元DCC-GARCH模型下的各股票市場之間的動(dòng)態(tài)相關(guān)系數(shù)。可以看出,我們可以將各股票市場的動(dòng)態(tài)相關(guān)系數(shù)的趨勢分為以下四類:

逐步相關(guān)型:從香港與中國內(nèi)地股市的動(dòng)態(tài)聯(lián)動(dòng)性來看,上海股指與香港股指動(dòng)態(tài)聯(lián)動(dòng)性從高位回落,達(dá)到0.34左右;深圳股指與香港股指動(dòng)態(tài)聯(lián)動(dòng)性從高位回落,動(dòng)態(tài)聯(lián)動(dòng)性也達(dá)0.32左右波動(dòng)。可見,上海股指與香港股指動(dòng)態(tài)聯(lián)動(dòng)性、深圳股指與香港股指動(dòng)態(tài)聯(lián)動(dòng)性從2000年前后的低值0.1左右逐步提高,滬港通2014年開通后,滬港、深港股市的聯(lián)動(dòng)性加強(qiáng),分別達(dá)0.6、0.55。

較高相關(guān)型:香港股指與英國股指的動(dòng)態(tài)相關(guān)系數(shù)維持在0.64左右,香港股指與韓國股指的動(dòng)態(tài)相關(guān)系數(shù)維持在0.53左右,香港股指與日本股指的動(dòng)態(tài)聯(lián)動(dòng)性也呈現(xiàn)這樣的趨勢,維持在0.43左右。

較低相關(guān)型:香港股指與美國股指的聯(lián)動(dòng)性則保持在0.24左右。

低相關(guān)型:香港股指與新加坡股指的動(dòng)態(tài)相關(guān)系數(shù)維持在0.03左右。

在全樣本期內(nèi),香港與新加坡、上海、深圳變化幅度最大,與美國的動(dòng)態(tài)相關(guān)系數(shù)變化幅度最小。

(四)結(jié)果討論

首先,根據(jù)經(jīng)濟(jì)基本面理論,香港與經(jīng)濟(jì)聯(lián)系密切、貿(mào)易額高的國家與地區(qū),兩地之間股市聯(lián)動(dòng)性較強(qiáng)。經(jīng)濟(jì)基本面理論的聯(lián)動(dòng)效應(yīng)主要有兩條渠道:一是貿(mào)易渠道,二是投資渠道(張兵等,2010;Dumasetal.,2003;Contessi et al.,2010)。各國經(jīng)濟(jì)就是根據(jù)國家間的貿(mào)易、國家間的外商直接投資和對外投資,建立緊密的經(jīng)濟(jì)聯(lián)系,這些經(jīng)濟(jì)聯(lián)系導(dǎo)致各國股票市場之間聯(lián)動(dòng)性。貿(mào)易和投資是影響各國資本市場的重要中間變量。區(qū)域一體化、金融自由化要求各國加強(qiáng)整合和開放市場,世界各國之間的聯(lián)系日益密切,各國的股票市場的聯(lián)動(dòng)性越來越加強(qiáng)。其一,香港與內(nèi)地股市聯(lián)動(dòng)性。從上述圖表可以看出,1997年香港回歸以來,中國內(nèi)地與香港經(jīng)濟(jì)聯(lián)系不斷增強(qiáng),長期保持為貿(mào)易、投資第一大來源地,兩地的股市聯(lián)動(dòng)性也不斷增強(qiáng)。其二,英國股市與香港股市聯(lián)動(dòng)性較強(qiáng)。英國殖民統(tǒng)治了香港超過一百年,英國與香港的經(jīng)貿(mào)聯(lián)系也超過百年。英國在香港建立了深厚的經(jīng)濟(jì)、政治、社會(huì)關(guān)系,香港金融中心的地位也與英國倫敦金融中心密不可分,因此兩地股票市場的聯(lián)動(dòng)性較強(qiáng)。另外,香港與日本、韓國股市聯(lián)動(dòng)性較高。日本、韓國都是亞洲經(jīng)濟(jì)實(shí)力前列的國家,也是戰(zhàn)后追趕式發(fā)展成功的國家,同時(shí)兩國都是香港的主要貿(mào)易伙伴,商貿(mào)投資關(guān)系十分密切。因此,香港股指與韓國股指的動(dòng)態(tài)相關(guān)系數(shù)維持在0.53左右,香港股指與日本股指的動(dòng)態(tài)聯(lián)動(dòng)性也呈現(xiàn)這樣的趨勢,維持在0.43左右。

其次,香港自回歸以來奉行自由開放政策,股票市場國際化趨勢明顯,與相關(guān)股票市場的聯(lián)動(dòng)有所加深。金融危機(jī)自由開放經(jīng)濟(jì)體影響深遠(yuǎn)。根據(jù)“危機(jī)傳染”理論,兩次金融危機(jī)見證了香港股市與滬、深股票市場的聯(lián)動(dòng)性不同程度的加強(qiáng)。1997年亞洲金融危機(jī)時(shí)期,香港與內(nèi)地股票市場仍然相對獨(dú)立,尤其是當(dāng)時(shí)中國滬深股市剛成立不久,依然比較封閉,對國際市場的影響不敏感。而香港作為亞洲金融中心,則處于亞洲金融危機(jī)的風(fēng)眼。因此,這段時(shí)間香港與內(nèi)地股市的聯(lián)動(dòng)性不強(qiáng)。2008年全球金融海嘯襲來,全球都指望中國政府出手援助。這時(shí)改革開放已經(jīng)30年,中國股市與世界股市的關(guān)系更加密切。根據(jù)“危機(jī)傳染”理論,在金融危機(jī)中,市場的恐慌情緒容易通過市場聯(lián)動(dòng)加速傳播,聯(lián)動(dòng)性也會(huì)突然上升。因此,此時(shí)香港與內(nèi)地股市的聯(lián)動(dòng)性大大加強(qiáng)。同樣,香港與英國、日本、韓國股票市場在2008年金融危機(jī)期間聯(lián)動(dòng)性都有不同程度的提高。香港與美國股票市場的聯(lián)動(dòng)性也有所提高。

最后,新加坡股市作為區(qū)內(nèi)與香港競爭的市場,與香港股市聯(lián)動(dòng)性由強(qiáng)轉(zhuǎn)弱。1997年金融危機(jī)期間,香港股市與新加坡股市的聯(lián)動(dòng)性不斷增加,一度高達(dá)0.5。但是,危機(jī)過后,兩地股市聯(lián)動(dòng)性急速下降。主要是香港與新加坡的國際金融中心地位存在競爭,兩者的相互替代性強(qiáng)。首先,從經(jīng)濟(jì)基本面看,香港與新加坡有較高相似度。兩地都是高度發(fā)達(dá)的城市經(jīng)濟(jì)體,人均GDP超過4萬美元。其次,從法律體系看,香港與新加坡都奉行普通法,都是沿襲英國的法律制度和司法體制。作為亞太區(qū)兩個(gè)普通法系的重要城市,為了成為國際一流的金融中心,競爭可想而知。三是從時(shí)區(qū)上看,香港與新加坡也存在競爭。香港與新加坡都處于同一時(shí)區(qū),同為東八區(qū)。在爭取各國企業(yè)上市存在競爭,資金流動(dòng)也存在高度競爭。2008年,時(shí)代周刊將國際金融中心前三甲定位為“紐倫港”。香港成為世界不可或缺的金融城市。2014年,新加坡超越香港,成為繼紐約、倫敦后第三大金融中心。可見,香港與新加坡城市的金融屬性具有較強(qiáng)的相互替代性。兩地應(yīng)該互學(xué)互鑒,尤其是香港應(yīng)該學(xué)習(xí)新加坡的先進(jìn)經(jīng)驗(yàn)和與時(shí)俱進(jìn)的精神,完善自身金融基礎(chǔ)設(shè)施建設(shè),發(fā)揮背靠祖國的優(yōu)勢,加強(qiáng)香港國際金融中心的廣度和深度。

五、結(jié)論

根據(jù)前文的實(shí)證研究,本文建議:第一,香港要把握中國崛起和粵港澳大灣區(qū)戰(zhàn)略,發(fā)揮優(yōu)勢,為中國資本市場開放扮演更積極的角色,加強(qiáng)香港與內(nèi)地的股市聯(lián)動(dòng),鞏固香港國際金融中心地位;第二,香港應(yīng)繼續(xù)保持自由開放,為世界提供中國特色的金融產(chǎn)品,為中國提供世界標(biāo)準(zhǔn)的投融資標(biāo)的,尤其是現(xiàn)在更要繼續(xù)做好中國與世界聯(lián)系的橋梁,持續(xù)加強(qiáng)香港與英國、日本、韓國和美國等伙伴的股市聯(lián)動(dòng)性;第三,香港要學(xué)習(xí)新加坡的有益經(jīng)驗(yàn),不斷創(chuàng)新產(chǎn)品與制度。新加坡當(dāng)局對市場需求能快速反應(yīng),及時(shí)對接地區(qū)形勢和戰(zhàn)略調(diào)整。香港應(yīng)該學(xué)習(xí)新加坡政府靈活、有為的風(fēng)格,為香港金融業(yè)的長遠(yuǎn)發(fā)展做好規(guī)劃。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19