實際有效匯率指數構建:國際研究綜述和展望

2018-11-22 08:43:20費曉暉

經濟研究導刊 2018年31期

費曉暉

(鹽城工學院,江蘇 鹽城 224051)

一、引言

有效匯率指數(Effective exchange rate,EER)是選取一國的主要貿易伙伴國地區貨幣組成一個貨幣籃子,將各雙邊匯率加權平均計算得出的綜合反映一國商品國際競爭力的指數。在此基礎上,調整各國相對價格水平變動影響,進一步得到實際有效匯率指數(Real Effective Exchange Rate)。

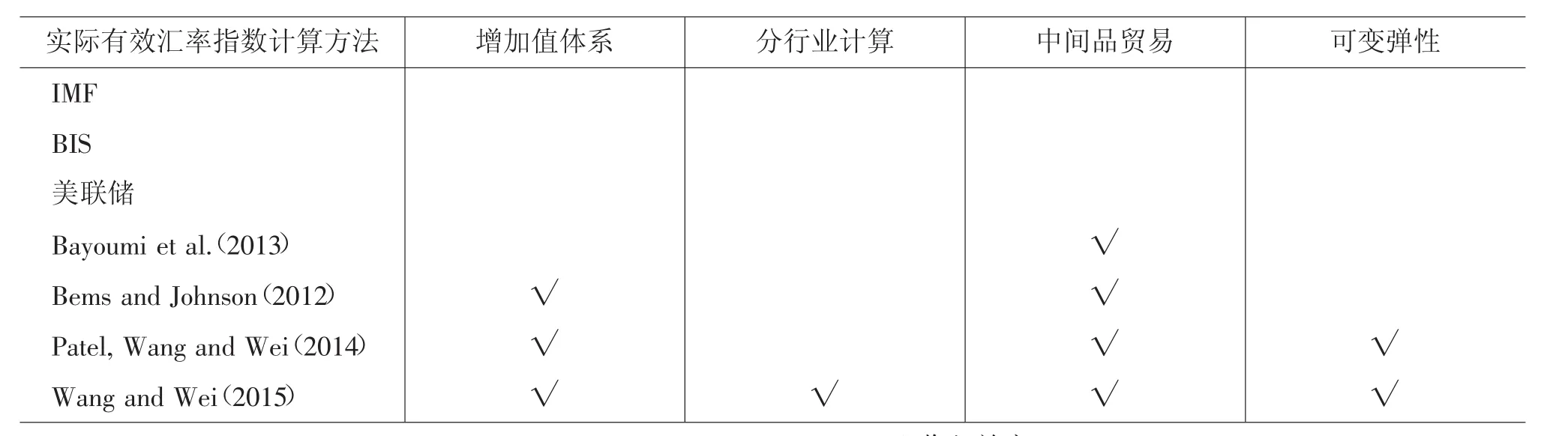

當前實際有效匯率指數的編制主要由國際貨幣基金組織(IMF)、國際清算銀行(BIS)、美聯儲、歐洲央行等機構負責。盡管不同機構間的參數取值不盡相同,但計算方式卻大同小異,即以雙邊貿易額占總貿易額的比重加權得出實際有效匯率指數指數,且權重設計均以Armington于1969年提出的“雙重貿易權重”(Double Export Weights)概念為基礎。

在當今全球價值鏈革命造成中間品貿易迅猛增長的背景下,國家與國家之間貿易額所包含的信息發生了極大的變化。隨著垂直專業化(Vertical Specialization,VS)分工的不斷細化,國際分工格局已逐漸從產品細化到生產環節,各國已逐漸從生產自身比較優勢的產品轉為從事與自身比較優勢相符的生產環節。在這一背景下,國家之間貿易利益與貿易額發生脫節,傳統的僅以貿易額統計的方法會造成“統計幻象”。于此,國外學者開始研究基于增加值(Value-added)貿易核算體系的實際有效匯率指數構建理論框架和方法設計。而國內關于此類的研究明顯滯后,針對這種研究現狀,本文擬基于國外相關研究成果,分別評價其概念、機制、優勢與不足,并在此基礎上指出實際有效匯率指數構建方法的發展趨勢,旨在為國內學者進行相關研究提供參考,為政策制定的相關部門提供理論指導。

二、指數構建研究述評

(一)傳統理論

起初,學者用貿易伙伴國雙邊貿易量占一國總貿易量的比例作為計算實際有效匯率指數的權重。Armington(1969)創新性地從生產國源頭定義商品,因此不同國家和地區生產的同一種商品在他的框架里被定義成品類(goods),比如汽車,無論該汽車是由日本制造還是德國制造,統歸為汽車品類;而我們熟悉的商品則指由某一具體國家或地區生產的商品(products)。如日本的汽車和德國生產的汽車屬于不同商品,但同屬于汽車品類下。在此基礎上,Armington假設每個國家市場存在不變替代彈性(Constant Elasticity of Substitution,CES),由此建立一套完整的關于國家的生產方需求理論框架。基于其提出的“雙重貿易權重”(Double Export Weights)概念的權重計算解決了之前國際貿易競爭理論中忽視第三方市場的問題,因此成為當今如IMF、BIS、美聯儲、英國央行等機構共同采納的方法。

(二)垂直分工體系

Bayoumi等(2013)在傳統Armington方法基礎上加入價格調整指數以包含中間品對實際貿易的影響,如前面所述,價格因素并非權重中的一部分而是計算公式中其他變量,因此該方法只是對傳統模型的簡單修正。王直等(2015)放松了上述假設,他們建立了基于國際投入產出模型的核算框架,從兩國貿易模型入手,逐漸將其擴展到三國及多國模型。目前在投入產出領域多國模型的研究已經趨于成熟,近期研究文獻較為豐富(Koopman et al.2010;Johnson&Noguera,2012;Stehrer,2012;Timmer et al.,2015)。盡管多國多行業投入產出分析的形式更為復雜,其基本思想仍沿用地區間Leontief投入產出二維表以及完全消耗系數的思想。在此領域,大量早期文獻(Leontief et al.,1963;Miller,1966)已做出較為系統的研究。

(三)增加值核算體系

Bems and Johnson(2012)在構建國家整體層面的實際有效匯率指數模型中,利用不變替代彈性(Constant elasticity of substitution,CES)函數模型和局部均衡的市場出清條件,構建了VA-實際有效匯率指數(增加值實際有效匯率指數),其實證檢驗結果與傳統實際有效匯率指數存在著一定的差異。此后,Bems and Johnson(2015)提出了更接近于現實情形的IO-實際有效匯率指數。然而,Bems and Johnson(2015)構建Value-Added實際有效匯率指數的方法是建立在能夠將一國的進出口品細分到投入品、中間品和最終消費品的基礎上的,這些數據在現有的數據庫中無法直接獲取。此外,Bems and Johnson(2012,2015)構建的增加值實際有效匯率指數沒有分行業分別計算。由于產品之間和品類之間替代彈性的差異,構建實際有效匯率指數指數模型的過程中分行業進行是必要的。根據Armington(1969)的提出的基本理論假設,世界各國生產的消費品可以劃分為不同的品類(如汽車、彩電),品類中又根據產地劃分為不同的產品(如中國的汽車、美國的汽車)。跨品類的產品之間的替代彈性和品類內產品之間的替代彈性顯然是不同的。舉例來說,德國的汽車和美國的彩電之間不存在競爭性,因此其替代彈性可以忽略不計。而美國的汽車和德國的汽車之間則具有較大的競爭性,其替代彈性應當顯著大于零。Bems and Johnson(2015)在構建增加值實際有效匯率指數的過程中卻忽略了這一點。在他們的增加值實際有效匯率指數模型中,假設跨品類產品之間的替代彈性和品類內部產品之間的替代彈性是相等的。這一有違現實情況的假設會導致模型測算結果出現較大偏誤。

(四)分行業實際有效匯率指數

以往實際有效匯率的計算都是停留在國家整體層面,用整體層面的指數來解釋引導部分行業的時候可能會產生異質性問題。Goldberg(2004)首先對美國20多個制造業的實際有效匯率進行測算,但是她用最簡單的貿易量作為權重,并且選用CPI作為相對價格。隨后,日本學者佐藤清隆(2013)等人也分別對中日等國不同行業的實際有效匯率進行了測算。

(五)分行業增加值核算體系

Koopman et al.(2012)給出了對每一項進出口計算其所吸收的各國各行業增加值的方法。Patel等人(2014)則根據每一項進出口(包括中間產品的進出口)所吸收的各國各行業增加值進一步計算得出實際有效匯率指數指數,并且放松了行業間不變彈性的約束。在此基礎上,王直和魏尚進(2015)立足最終于對貿易增加值的結構性分解,全球產出的變動歸根結底取決于最終產品產出的變動,中間產品產出變動本質上從屬于最終產品產出變動,屬于派生變動,以最終產品入手作為源頭研究需求變動所引起的各國GDP的變動較之以每一項進出口變動研究需求變動所引起的各國GDP的變動具有更強的穩定性。畢竟,在一定時期內各行業產品與中間產品之間的投入產出關系相對穩定。其后又在多國模型的基礎上進一步把各層面面的國際貿易流分解為增加值出口、返回的國內增加值、國外增加值和純重復計算的中間品貿易等組成部分,并根據貿易品的價值來源、最終吸收地和吸收渠道的不同,區分為16種不同路徑,進而實現了對中間產品和最終產品貿易的徹底分解。

幾種現行研究的實際有效匯率指數計算方法的比較

三、研究展望

總體而言,目前即便國外學術界關于實際有效匯率指數的核算方法仍然處于理論探索階段。現行國際間常用方法改進后的效果是否顯著,仍然有待進一步實證檢驗。未來,國內學者的研究有必要重點關注以下幾個方面。

(一)延長考察期

首先,上述所有方法都采用利昂剔夫生產函數的衍化模式,該函數假設短期之內產業鏈結構基本穩定。然而,該假設雖然與現實情況較為符合,并且被諸多文獻佐證,但也限制了實證中的應用范圍,即對增加值REER的構建必須立足于一個較短的考察期,是否能放寬該假設限定需要后續研究加以證明。

(二)收入效應

當前的方法都存在一個問題,即只考慮了匯率變動引起的產品之間相對價格變化帶來的替代效應,而忽視了匯率變動使一國購買力發生變動所產生的收入效應。其原因在于推導過程并不涉及匯率的概念,而是著重于對某一消費國的商品相對價格變動引起消費選擇變化這一問題進行分析。例如,對于消費國中國而言,從韓國進口的汽車相對于從美國進口的汽車價格上漲,中國會減少對韓國汽車的消費增加對美國汽車的消費,此為消費的替代彈性。將美國和韓國出口給中國的汽車生產鏈分別視為兩條完整的汽車產業鏈,則產業鏈上的任何國家實際匯率的變動都可能導致美國和韓國出口至中國的汽車相對價格水平發生變動,進而影響中國對這兩條汽車產業鏈上各個生產環節所提供增加值的需求。然而,假設消費國中國的人民幣匯率相對于美、韓貨幣升值,且美、韓出口汽車的相對價格未發生變化(一種極端情況是這兩條產業鏈均不包含中國,且產業鏈上國家之間的相對匯率保持不變,僅人民幣匯率發生變動),則中國將會同時增加對美、韓出口汽車的消費,此為收入效應。雖然根據一般均衡理論,通過匯率升值帶來的收入增加,先前的貿易均衡進而在中長期影響該國貨幣的購買力,最終逆轉這種匯率變動產生的收入效應,但是在中短期內,這種匯率變動而產生的收入效應卻客觀存在,一個典型的例子就是美元對人民幣雙邊匯率失調(美元被高估)造成的貿易逆差,但美國由此產生的對外負債并沒有在短期扭轉美元升值的狀況,如何將收入效應代入模型是未來研究的突破口之一。

(三)新計算體系下中國的國際貿易對策

中國外匯及外貿政策制定的目的是做出合理的制度安排,保證國際間貿易公平的基礎上,引導和促進我國進出口企業持續健康的發展。后續研究應當包括:如何在新的指數機制下調整人民幣匯率;如何在新的分行業指數機制下來制定行業補貼和關稅政策,保護和扶持實際不利產業;如何營造良好的國際貿易環境,為引導人民幣正確穩健地走向自由市場化鋪平道路。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

Coco薇(2015年1期)2015-08-13 02:23:50

決策探索(2014年21期)2014-11-25 12:29:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46