人力資本統(tǒng)計核算方法研究述評

2018-11-22 09:29:46孟望生

統(tǒng)計與決策 2018年20期

孟望生,張 揚

(甘肅政法學(xué)院 經(jīng)濟管理學(xué)院,蘭州730070)

0 引言

1 成本法

自Schultz(1961)以后,人力資本的研究得到快速發(fā)展,形成了獨立、統(tǒng)一的理論體系;該體系包括人力資本理論的基本原理、不同經(jīng)濟主體(家庭、學(xué)校、醫(yī)療機構(gòu)以及企業(yè)等)的人力資本投資規(guī)律等眾多理論和應(yīng)用分支。Lucus(1988)提出“內(nèi)生增長”理論后,人力資本的主要研究方向由原來的投資決定問題(人力資本為被解釋變量)轉(zhuǎn)向?qū)?jīng)濟增長等問題的解釋(人力資本更多的變?yōu)榻忉屪兞浚Ec此對應(yīng),人力資本的應(yīng)用領(lǐng)域也推廣到經(jīng)濟增長、地區(qū)差異等眾多方面。隨著研究方向和應(yīng)用領(lǐng)域的變化,人力資本核算方法的遴選變得至關(guān)重要。因為不同的核算方法直接左右了解釋變量——人力資本指標的準確性,進而決定著其解釋相關(guān)問題(經(jīng)濟增長、地區(qū)差異等)的合理與可靠性。當前,主要存在四類人力資本核算方法,具體為成本法、收入法、教育法、綜合法。它們的核算角度、衡量體系和核算指標均不盡相同,從而具有不同的研究實用性和優(yōu)缺點。本文對這四類方法進行梳理和評

成本法由Enge(l1883)[1]提出,主要是從投入回顧的角度核算人力資本,是早期人力資本核算的常用方法之一。基本假定為:第一,個人的人力資本等于其出生到成年的撫養(yǎng)成本;第二,隨著年齡的增長,撫養(yǎng)成本呈線性增加;第三,一個人完全成年的年齡為男性26歲,女性20歲。同時,恩格爾還將人按收入分為三個階層i=1,2,3(1、2、3分別代表低、中、高三個收入階層),各階層的子女撫養(yǎng)成本不同,分為生育成本c0i和年撫養(yǎng)成本c0i+kic0i兩部分。一個成年人的人力資本為:

其中,n表示年齡;男性:n≤26;女性:n≤20;觀察不同收入階層人群的生育和撫養(yǎng)情況可以得出對應(yīng)數(shù)據(jù)c0i和ki,然后代入式(1),得到對應(yīng)階層成年人的人力資本存量。

基本假定下,(1)式對人力資本的核算基本合理。但其計算過程中存在一些問題:未考慮貨幣的時間價值和機會成本(Dagum and Slottje,2000)[2],即加總一個人的歷年撫養(yǎng)費用時未進行貼現(xiàn)處理;同時個人成年前可能參與工作并獲得收入進行自我撫養(yǎng),這樣可以減少其撫養(yǎng)成本。針對這些問題,Dublin and Lotka (1930)[3]對(1)式改進,得:

其中,Cn表示一個n歲的人所花費的撫養(yǎng)成本;πt表示個人活到t歲的概率;i為利率;ct和yt分別表示是個人從t歲到t+1歲的人均生活費和賺取的收入;Et則表示個人從t到t+1歲參加工作的概率。Dublin和Lotka(1930)[3]通過引入利率i和個人收入yt基本上解決了Engel(1883)[1]關(guān)于貨幣時間價值和機會成本的問題,使成本法的計算過程更趨合理。

該法創(chuàng)立于19世紀80年代,當時學(xué)者們研究人力資本的動機主要集中于考察一國國力強弱,或者核算戰(zhàn)爭、瘟疫等引起人口大量非正常減損的事件對一國國力的影響。在這一背景下,Engel(1883)[1]及其追隨者Dublin 和Lotka(1930)[3]等的成本法具有一定的合理之處。然而,隨著人力資本核算動機從國力衡量向經(jīng)濟增長貢獻衡量的轉(zhuǎn)變,該法基本假設(shè)也出現(xiàn)了諸多缺陷:首先,人力資本與人力資本投資相同。人力資本作為蘊含在人身上的相應(yīng)能力是存量,而撫養(yǎng)成本是流量,充其量算作人力資本投資,這一投資不可能完全形成人力資本;其次,人力資本與消費相同。撫養(yǎng)成本中包括無法形成人力資本的消費,應(yīng)將消費和人力資本投資進行區(qū)分。基于這些缺陷,Kendrick (1976)[4]和Eisner(1989)[5]有所改進,認為撫養(yǎng)成本是人力資本投資而非人力資本,且人力資本投資還存在有形和無形之分。具體為:促進個人體質(zhì)成長方面的成本為有形的人力資本投資(主要發(fā)生在14周歲之前),旨在提高個人素質(zhì)和勞動生產(chǎn)力方面的支出為無形的人力資本投資,主要包括:健康、安全、遷移、教育和培訓(xùn)、以及教育的機會成本。

誠然,Kendrick(1976)[4]和 Eisner(1989)[5]在早期成本法基礎(chǔ)上有所完善。但其仍面臨諸多理論和操作上的局限:首先,人力資本投資和產(chǎn)出之間的關(guān)系界定問題。Kendrick(1976)[4]關(guān)于人力資本投資和產(chǎn)出之間存在強正相關(guān)關(guān)系(1比1轉(zhuǎn)換)的假定與現(xiàn)實不盡相符。因為其既沒有考慮個人稟賦(如先天健康條件等)在人力資本形成中的作用,也未考慮人力資本投資和形成之間的時滯問題。其次,消費和人力資本投資無法完全區(qū)分。有些消費本身具有人力資本投資的功能。如青少年食物消費和營養(yǎng)投資之間,娛樂消費和智力開發(fā)之間等。Kendrick(1976)[4]將個人14周歲之前的消費視為人力資本投資的處理,僅簡化了人力資本投資的計算過程,并未實質(zhì)上區(qū)分消費與投資。第三,人力資本存量的折舊問題。Kendrick(1976)[4],Eisner(1989)[5]采用和物質(zhì)資本一樣的會計折舊法來計算人力資本存量的折舊顯然過于簡單。人力資本除了折舊之外還應(yīng)考慮其增值[6],同時,人力資本還可能在個人年輕時增值,年老時貶值等[7]。

隨著人力資本研究的焦點轉(zhuǎn)向其對經(jīng)濟增長的貢獻問題,成本法所面臨的理論和操作難題使其無法滿足研究需要。于是,學(xué)界開始從收入展望的角度尋求核算人力資本的方法。

2 收入法

收入法,主要從產(chǎn)出展望的角度核算人力資本,其基本思想是用個人未來的預(yù)期收入,或者“掙得能力”來核算人力資本。Petty等(1899)[8]最早用此法來核算一國的人力資本存量。后經(jīng)Farr(1853)[9],Dublin和Lotka(1930)[3]等逐步完善,形成了早期的人力資本收入法核算體系。與成本法相比,收入法用個人未來預(yù)期收入(生產(chǎn)能力)衡量人力資本,用于研究人力資本對經(jīng)濟增長貢獻問題更貼切。所以,自盧卡斯將人力資本納入索洛模型研究經(jīng)濟增長問題以來,收入法便伴隨著增長問題的熱捧而深受學(xué)者們青睞。為此,涌現(xiàn)出了眾多從收入角度測算人力資本存量的方法。在此,對兩種最具代表性的方法做評述。

2.1 J-F統(tǒng)計法

J-F 法是 Jorgenson 和 Fraumeni(1989)[10]核算當時美國人力資本總量時采用的方法。基本假定為:第一,個人的人力資本等于其終生收入,從而一國的人力資本就是該國所有公民終身收入的加總;第二,個人從事市場活動和非市場活動,因此其終生收入是市場活動和非市場活動收入(機會成本)之和;第三,其他條件相同的情況下,當前年齡為a的個人n年后的年收入與當前年齡為a+n個人的現(xiàn)期收入相同。通過這些假定,Jorgenson和Fraumeni(1989)[10]將美國人按性別、年齡和教育層次進行分組(共分為2196組),建立了計算代表性行為人終生收入的模型:

其中,下標s,a,e,y分別代表性別、年齡、受教育層次、年份;參數(shù)g,r分別表示經(jīng)濟增長率和利率;Y代表年收入,Sa+1表示a歲的人存活至下一年的概率;V代表對應(yīng)個人的終生收入。該式表達的基本思想是:在性別和受教育層次一定的前提下,在y年份,a歲的個人,未來終生收入等于其當期(年份為y)收入與下一期未來終生收入加權(quán)的現(xiàn)值之和。通過遞歸運算可以計算出既定性別和受教育層次下任一年齡上代表性行為人的終生收入。也就是說,可以計算出任何年份各個組內(nèi),代表性行為人的終生收入。最后通過加總便可獲得一國人力資本存量。

隨后,Jorgenson 和Fraumeni(1992)[11]又在Jorgenson 和Fraumeni(1989)[10]基礎(chǔ)上進行改進:將人的一生劃分為三個階段(具體為:個人在第一階段只上學(xué),在第二階段既上學(xué)也參加工作并獲得收入,在第三階段只工作),建立了處于兩種狀態(tài)(工作和邊學(xué)習(xí)邊工作)人群的收入計算模型:

其中,E表示入學(xué)率。

與早期收入法相比,J-F法的主要貢獻是簡化了未來收入的貼現(xiàn)過程。早期收入法計算過程較麻煩,需要將個人終生收入逐年貼現(xiàn)到生命的第一期后再加總。而J-F法可以將處于任何年齡個人的收入直接加總。同時,該法還將在校生的潛在價值納入人力資本核算當中,使人力資本的核算更加全面。然而,J-F法也存在一些問題:第一,非市場活動納入分析的合理性問題。J-F法將個人非工作時間(非市場活動)進行全面核算的做法忽略了失業(yè)對個人收入和一國人力資本的影響[12]。同時還忽視了非市場活動時間對工作的影響,因為工作時需要一些閑暇時間做準備[13];第二,對年教育回報的估計存在偏差,Jorgenson和Fraumeni(1989)[10]用多接受一年教育個人終身收入增加的現(xiàn)值估計年教育回報,缺乏對教育機會成本,尤其教育時間價值的考量;第三,個人能力的估計偏差問題。該法假定相同條件(即相同教育水平,性別特征和年齡)個人的未來收入均相同,同時,還將所有類型的教育回報進行均等化處理。這一假定忽略了個人稟賦的差異和教育回報的差別[2]。另外,Jorgenson 和 Fraumeni(1989)[10]中對個人退休年齡的設(shè)置過高(75歲)會導(dǎo)致個人終生收入的高估,最終引起人力資本的過高估計。基于J-F法的這些缺陷,學(xué)者們進行了新一輪的探索,建立了收入指數(shù)法,其中LIHK法最具代表性。

2.2 LIHK統(tǒng)計法

LIHK 法由 Mulligan 和 Sala-i-Martin(1997)[14]提出,將勞動力與教育相結(jié)合來核算力資本。基本步驟為:首先從總體勞動者中剝離出未受過正規(guī)教育這一類型的勞動者,觀測并求其平均工資;然后以這一平均工資為基準(或稱作單位人力資本,下同)去除任一勞動者的工資,相除結(jié)果即為該勞動者的人力資本。計算公式為:

其中,下標i表示待核算的國家或者樣本點;t,s分別代表時間和受教育年限;hi(t)表示相應(yīng)時期和國家的人力資本存量;wi(t,s),ηi(t,s)分別表示對應(yīng)勞動者的工資率和這一勞動者占勞動者總數(shù)的比例;wi(t,0)為未受過教育勞動者的平均工資。

經(jīng)濟環(huán)境以及與之相匹配的物質(zhì)資本水平等個人能力之外的因素會影響個人收入,從而使收入法核算的人力資本水平產(chǎn)生偏差。例如,同等技能水平的工人在經(jīng)濟發(fā)達的地區(qū)收入較高;地區(qū)間(同一地區(qū)不同時期間)物質(zhì)資本水平的差異會使得具有相同教育水平的勞動者間存在工資差異等。而LIHK法則通過個人收入與基準工資相除的辦法在一定程度上消除了這一偏差,因為基準工資有效的包含了經(jīng)濟環(huán)境和物質(zhì)資本水平的差異。另外,LIHK法還具有以下優(yōu)點:第一,放松了受教育水平相同的勞動者具有同等能力水平(人力資本)的假定;第二,允許不同勞動者之間的替代彈性存在差異;第三,這一方法在估計人力資本時不需要大樣本數(shù)據(jù),估計較為方便可行。

然而,基準工資的選擇會使該法產(chǎn)生新的問題:Mulligan和 Sala-i-Martin(1997)[14]選擇未受正規(guī)教育勞動者的工資作為基準工資意味著不同國家(或同一國家不同時期)的未受過正規(guī)教育的勞動者具有相同的人力資本水平。這忽略了非正規(guī)教育、工作訓(xùn)練、健康水平以及能力等因素對個人收入的影響。為有效控制這一問題的影響,Tao和 Stinson(1997)[15]、Jeong(2002)[16]以及朱平芳等(2007)[17]都在基準工資選擇上作了不同嘗試。Tao和Stinson(1997)[15]選擇新就業(yè)者(大學(xué)畢業(yè)后直接進入勞動力市場的人)工資為基準。由于新就業(yè)者未接受任何形式的在職培訓(xùn)和非正規(guī)教育,從而可以減小由非正規(guī)教育和在職培訓(xùn)產(chǎn)生的估測誤差。另外,Tao和 Stinson(1997)[15]還采用 Scholastic Aptitude Test得分來衡量新就業(yè)者能力,以期消除個人能力對收入的影響。Jeong(2002)[16]選用工業(yè)工人的平均工資為基準。他認為測度和比較不同國家人力資本存量時,選擇工業(yè)工人的平均工資為基準更合理。因為工業(yè)工人主要從事體力勞動,技術(shù)含量都較低。同時,他們體力相近,健康程度相當。這些特點使得不同國家的工人人力資本更接近。如果說 Tao和 Stinson(1997)[15]以及 Jeong(2002)[16]在試圖選擇一個更為合理的基準工資的話,朱平芳等(2007)[17]則試圖構(gòu)造一個基準工資,其假定經(jīng)濟中的單位人力資本不僅沒有受過正規(guī)教育,而且沒有任何教育、工作經(jīng)歷;單位人力資本只具備一些基本的能力:健康的身體以及一些最為基本的能力(如語言等);單位人力資本只能從事一些最簡單的生產(chǎn)活動;除此之外,沒有任何生產(chǎn)技能。

LIHK法減小了地域因素和經(jīng)濟發(fā)展水平對人力資本的影響,是收入法核算人力資本的一大進步。但不論是未受過正規(guī)教育的勞動者工資,還是工業(yè)工人的工資,再或是朱平芳等(2007)[17]構(gòu)造的單位人力資本,都會引入一些新問題。如未受過正規(guī)教育勞動者的工資在不同地區(qū)間存在差異;不同地區(qū)工業(yè)工人的工資同樣存在差異;朱平芳等(2007)[17]中具有單位人力資本的勞動者在現(xiàn)實中并不存在。人們無法觀測到單位人力資本,進而需要通過物質(zhì)資本和產(chǎn)出數(shù)據(jù)換算。人力資本的核算受到換算誤差和數(shù)據(jù)可得性的影響。與此同時,朱平芳等(2007)[17]對產(chǎn)出函數(shù)的假設(shè)(假設(shè)為C-D型函數(shù))過于主觀。

3 教育法

教育法指采用諸如成人識字率、入學(xué)率、人均受教育年限、教育質(zhì)量(考試成績等)等反映教育投資和產(chǎn)出的指標來代換人力資本水平,對這些指標進行核算的一種方法。基本原理為:教育是構(gòu)成人力資本的關(guān)鍵要素,以上指標反映了教育投資和產(chǎn)出情況,從而能一定程度上反映一國人力資本水平。

3.1 成人識字率與入學(xué)率

成人識字率指15歲以上人口中,對簡單日常用語具有讀寫能力的人口所占比重(UNESCO,1993)。入學(xué)率指各級教育(學(xué)校)的入學(xué)人口占適齡入學(xué)人口的比重,分為凈入學(xué)率和總?cè)雽W(xué)率;總?cè)雽W(xué)率是用相應(yīng)層級學(xué)校的總?cè)雽W(xué)人口除以適齡人口,凈入學(xué)率則是用相應(yīng)層級學(xué)校的適齡入學(xué)人口除以適齡人口。這兩類指標因其國際標準統(tǒng)一、數(shù)據(jù)易得等特點曾受學(xué)者青睞。如Romer(1989)[18]用成人識字率估計了人力資本和經(jīng)濟增長之間的關(guān)系;Barro(1991)[19],Mankiw 等 (1992)[20],Levine 和 Renelt (1992)[21],Gemmell(1996)[22]都采用經(jīng)過時滯調(diào)整的入學(xué)率核算人力資本。然而,這兩類指標也缺點諸多。比如,成人識字率概念本身界定不清,主觀性強,且忽略了更高水平教育和個人能力對人力資本的影響;作為流量指標的入學(xué)率對作為存量指標的人力資本的代替,無法反映當期人力資本水平。介于這些缺點,學(xué)者們在后來的研究當中,幾乎很少采用這兩類指標直接代替人力資本水平。而是當其他更好人力資本替代指標(如平均受教育年限等)存在數(shù)據(jù)缺失時,將其作為輔助工具用以換算其他教育指標。如Kyriakou(1991)[23]根據(jù)以往入學(xué)率和平均受教育年限的關(guān)系,對大多數(shù)國家缺失年份的平均受教育年限數(shù)據(jù)進行了估計;Barro和 Lee(1993,1996)[24,25]在核算 1960—1990 年世界上絕大多數(shù)國家教育分布情況時,也采用入學(xué)率估計相應(yīng)國家的平均受教育年限。

3.2 平均受教育年限

與以上成人識字率和入學(xué)率相比,平均受教育年限作為人力資本的替代指標更為合理。因為平均受教育年限和人力資本同為存量指標,且正規(guī)教育的量(即教育年限)在一定條件下能準確地反映人力資本水平[26]。如此一來,如何準確核算一國的平均受教育年限便成為人力資本核算準確與否的關(guān)鍵,目前比較常見的核算方法有以下幾類:

3.2.1 常規(guī)方法

常規(guī)方法由 Psacharopoulos和 Arriagada(1986)[27]提出,是核算一國平均受教育年限最常用的方法,計算公式為:

其中,ˉ表示一國國民的平均受教育年限;i表示不同的教育層次(包括文盲、小學(xué)、初中、高中、大學(xué));YRi表示完成i層次的教育所花費的總時間(以年計);HSi表示一國具有i教育水平的人口所占比例。

常規(guī)法是估計平均受教育年限的最基本形式,操作簡單。只要擁有一國人口的受教育結(jié)構(gòu)和各個層次教育完成年限的數(shù)據(jù)便可用此法估算其平均受教育年限。常規(guī)法的缺點是沒有考慮同一層次教育的人受教育年數(shù)不同的情況,如因為留級等原因,有些人可能需要花費更長時間來完成某一層次(小學(xué)、中學(xué)等)的教育。與此同時,當一國人口受教育結(jié)構(gòu)數(shù)據(jù)存在較大缺失時(發(fā)展中國家較為普遍),該法將無法直接測度平均受教育年限,需要通過Kyriacou(1991)[23]和提出的投影法加以解決。

3.2.2 投影法

投影法的基本原理是用各層次教育的入學(xué)率來估計平均受教育年限。根據(jù)我國教育體制,將原公式具體化為:

其中,為t時期(年)勞動力的平均受教育年限;University,High,Sec,Prim分別代表大學(xué)、高中、初中、小學(xué)在相應(yīng)年份(下標)的入學(xué)率。這一方法旨在通過已有數(shù)據(jù)的回歸,得出入學(xué)率與平均受教育年限之間的關(guān)系,然后預(yù)測未來或者數(shù)據(jù)缺失年份的平均受教育年限。該法是在一國人口受教育結(jié)構(gòu)數(shù)據(jù)缺失的情況下估算平均受教育年限的另一方法。

3.2.3 永續(xù)存盤法

Lau等(1993)[28]首次采用了永續(xù)存盤法建立了全球58個發(fā)展中國家1965—1985年的教育存量時間序列。基本操作原理為:首先將適齡工作(15歲以上)人口的總教育年數(shù)定義為教育存量并計算,然后用教育存量除以適齡工作人口數(shù)得出平均受教育年限。在此,教育存量成為計算平均受教育年限的關(guān)鍵,可用永續(xù)存盤法累加適齡人口在各個年級的入學(xué)人數(shù)計算得出:

其中,下標T,t,g分別代表考察年份,個人入學(xué)年份和入學(xué)年級;Eg,t表示第t年g年級的入學(xué)人數(shù);θg,t表示在t年進入g年級的學(xué)生存活到考察年T的概率。αmin為工作年齡下限,αmax為工作年齡上限,可以根據(jù)不同國家的具體情況規(guī)定工作年齡的上下限。Lau等(1993)[28]中規(guī)定的個人工作年齡上下限分別為64歲和15歲,入學(xué)年齡為6歲,T-15+6和T-64+6便分別為最年輕和最年長勞動者的入學(xué)時間。

考慮到輟學(xué)和重復(fù)入學(xué)可能引起對教育存量的高估,Nehru等(1995)[29]引入輟學(xué)率d和重復(fù)入學(xué)率r對Lau等(1993)[28]加以修正,具體為:

與式(8)比,式(9)剔除了輟學(xué)率和重復(fù)入學(xué)率對教育存量的影響,在理論上更具合理性,但其又面臨d和r的確定問題。Nehru等(1995)[29]中d和r恒定不變的假定過于主觀,這一做法很可能在修正一個偏誤的同時又給估計引入新的偏誤;此外,孟望生和王詢(2014)[30]還在借采用永續(xù)盤存法的基礎(chǔ)上從成本角度對我國各省級地區(qū)的人力資本存量進行了測度。

相對于常規(guī)法和投影法,永續(xù)存盤法對教育存量,進而對平均受教育年限的估計更加準確。該法對每一年級入學(xué)適齡人口數(shù)量的累加,解決了同一層次教育人存在不同受教育年限的問題。同時,該法通過每年級適齡入學(xué)人口數(shù)量來估算平均受教育年限也要比常規(guī)法(只考察每一層次的教育年限,每一層次存在多個年級)和投影法(用入學(xué)率估算教育年限)更細致。然而這一方法對數(shù)據(jù)的要求很高,涉及數(shù)據(jù)序列的時段過長。如,倘若估計當前15~64歲人口的總教育年數(shù),就必須掌握58年以前有關(guān)入學(xué)率和人口死亡率的數(shù)據(jù)。這就要求估測對象國相關(guān)數(shù)據(jù)長期保存完整,統(tǒng)計口徑保持一致。即使這些條件完全滿足,永續(xù)存盤法也會面臨輟學(xué)、重復(fù)入學(xué)的兩難境地①在估計教育存量時,輟學(xué)率和重復(fù)入學(xué)率的缺失會引起教育存量的高估,而伴隨著這倆指標的引入又會產(chǎn)生對其本身估計的偏誤。。

平均受教育年限的測度方法各具特點。在具體研究中,需根據(jù)具體情況加以甄選,以使測量數(shù)據(jù)盡可能準確。然而,用平均受教育年限替代人力資本存量卻暗含著如下假設(shè):教育質(zhì)量在空間和時間上無差異,即接受相同年限的教育在不同國家(或地區(qū))或不同層次(小學(xué)和大學(xué))上所形成的人力資本水平是相同的。事實上,國家間(甚至同一國內(nèi)不同地區(qū)間)的教育質(zhì)量差異很大,且教育素質(zhì)也隨時間變化。如貧窮和富裕的國家,中國的東部地區(qū)和西部地區(qū),其教育質(zhì)量的差別是顯而易見的。對教育質(zhì)量差異性的忽略也可能是實證研究并未支持平均受教育年限和生活標準的提高之間存在穩(wěn)定關(guān)系的原因[31]②St.Gallen,Switzerland(2010)發(fā)現(xiàn)全球各個國家人口的平均受教育年限均存在長期增加的趨勢,但生活標準沒有這種趨勢。為此,還需要將教育質(zhì)量納入教育核算方法體系。

3.3 教育質(zhì)量

長期以來人們很少關(guān)注教育質(zhì)量,主要原因是人力資本數(shù)量變化比質(zhì)量更重要,且數(shù)量指標(教育年限、入學(xué)率等)更容易衡量。隨著研究的深入,教育質(zhì)量的衡量變得愈發(fā)重要。Barro和Lee(1996)[25]首先作了這方面的嘗試,他們用師生比、人均公共教育投入等指標衡量教育質(zhì)量。接著,Lee和 Barro (2001)[32]用國際成人閱讀能力考試(the International Adult Literacy Test,簡稱 IALS)成績來衡量相關(guān)國家的教育質(zhì)量。較 Barro和 Lee(1996)[25],Lee和 Barro(2001)[32]教育質(zhì)量的衡量指標更加合理,因為后者采用指標反映了教育產(chǎn)出,而前者反映教育投入。隨后,Hanushek 和Kimko(2000)[33]結(jié)合更多指標建立了一個衡量教育質(zhì)量的指數(shù),使得教育質(zhì)量的衡量趨于完善。

然而,將一國人力資本用教育質(zhì)量代替存在諸多問題。因為教育質(zhì)量本身包含了諸多不可觀測的因素。如考試分數(shù)高低受個人能力的影響,當前在校生所體現(xiàn)出的教育質(zhì)量和這些學(xué)生在未來成為勞動者后的質(zhì)量之間可能存在較大差別等。鑒于這些問題,W??mann(2003)[34]用教育質(zhì)量和教育年限結(jié)合的方法測量人力資本。該法基本思路為:首先,以美國教育質(zhì)量的數(shù)據(jù)為基準,去除其他國家教育質(zhì)量的數(shù)據(jù)③數(shù)據(jù)來自Wanushek and Kimko(2000)測量的結(jié)果。得到各國的教育質(zhì)量指數(shù)。其次,以這一指數(shù)為權(quán)數(shù),結(jié)合教育數(shù)量指標(平均受教育年限)與教育回報率求得不同國家的人力資本存量。具體為:

式(10)也稱作質(zhì)量調(diào)整后的人力資本存量。其中,下標i和α表示相應(yīng)的國家和教育層次(如小學(xué)、初中等);Qi表示i國的教育質(zhì)量指數(shù);Sαi為一般情況下,完成i國α水平的教育需要的平均受教育年限;ra表示α層次教育的世界平均回報率。

和傳統(tǒng)教育法相比,W??mann(2003)[34]的方法具有兩大進步:第一,用教育質(zhì)量和數(shù)量相結(jié)合的辦法測量人力資本,使測量方法更加科學(xué)。第二,打破傳統(tǒng)上人力資本存在上限的思維定勢,認為人力資本可以持續(xù)增長。但是,由于該法的實現(xiàn)需要用到教育質(zhì)量和數(shù)量數(shù)據(jù),所以教育質(zhì)量和數(shù)量數(shù)據(jù)的測量誤差,將形成人力資本核算的偏差。

教育作為人力資本的重要構(gòu)成要素是基于教育方法核算人力資本的重要理論依據(jù)。然而不論對教育的衡量如何全面、準確,教育指標也不能完全反映人力資本水平。因為教育只是構(gòu)成人力資本的一方面(或緯度)要素。根據(jù)人力資本的定義(OECD,2001)可知,人力資本是一國(或者一個人)多方面能力的體現(xiàn),其構(gòu)成要素來自多方面。因此,對其更準確核算需要綜合考慮各個方面的因素。

4 多元綜合法

多元綜合法是指將“回顧”和“展望”視角相結(jié)合④“回顧”(retrospect)的視角指:估測人力資本時以其形成前的投入為主要考察對象的角度。考察對象包括成本法涉及的指標和教育法中部分反映教育投入的指標;“展望”(prospect)的視角指:以人力資本形成后的反映指標為主要考察對象的角度,考察對象包括收入法涉及指標和教育法中部分反映教育產(chǎn)出的指標。,綜合考慮涉及人力資本多個方面反映指標,選擇一個恰當?shù)哪P唾x予這些指標(收入法、支出法、教育法指標)一定權(quán)重來計算人力資本綜合得分的統(tǒng)計方法。其原理是:將人力資本(HC)定義為一個由其各形成要素組成的潛變量:z=l(f1,...,fj,...,fp)=l(F);然后通過其與反映指標(主要指收入)之間的關(guān)系賦予各形成要素一定的權(quán)重來計算人力資本綜合得分,這一得分便能衡量人力資本水平。F?ldvári和 van Leeuwen (2005)[35]、Le(2006)[36]以及 Dagum 等.(2007)[37]分別運用此法估計了東歐(1993年)、新西蘭(1995年)以及美國(2004年)的人力資本水平。Klomp(2013)[38]、王詢和孟望生(2014)[39]在這些方法的基礎(chǔ)上建立了較為完善的綜合法估計體系。該體系在人力資本是由多個形成指標構(gòu)成的高階潛變量的假定下,利用因子分析給各形成指標賦予相應(yīng)權(quán)重的方法,進而計算人力資本的綜合得分。計算出的綜合得分可以反映不同國家(地區(qū))和不同年份的人力資本水平及其變化情況。

多元綜合法是對支出法、收入法以及教育法的綜合。其對人力資本各形成要素的選擇體現(xiàn)了支出法的基本思想,且將教育指標包含其中;同時,對各形成要素權(quán)重的選擇考慮了這些要素與收入的關(guān)系。綜合法的運用需要搜集大量涉及人力資本各指標的數(shù)據(jù),并對其進行量化處理。

5 結(jié)論與展望

成本法和收入法分別從“回顧”和“展望”(未來賺錢能力)的角度核算人力資本;而教育法則直接將教育存量(如平均受教育年限、成人識字率等)視為人力資本,既包含了對教育投入的“回顧”又包含了對教育產(chǎn)出的“展望”,在人力資本考察角度上更具全面。然而,教育不是構(gòu)成人力資本的唯一要素,即人力資本的形成和變化受到多重因素的影響。因此,一個更為合理的人力資本核算方法需要更加全面地考慮人力資本的多維性特點。綜合法正是基于這一考慮的結(jié)果。

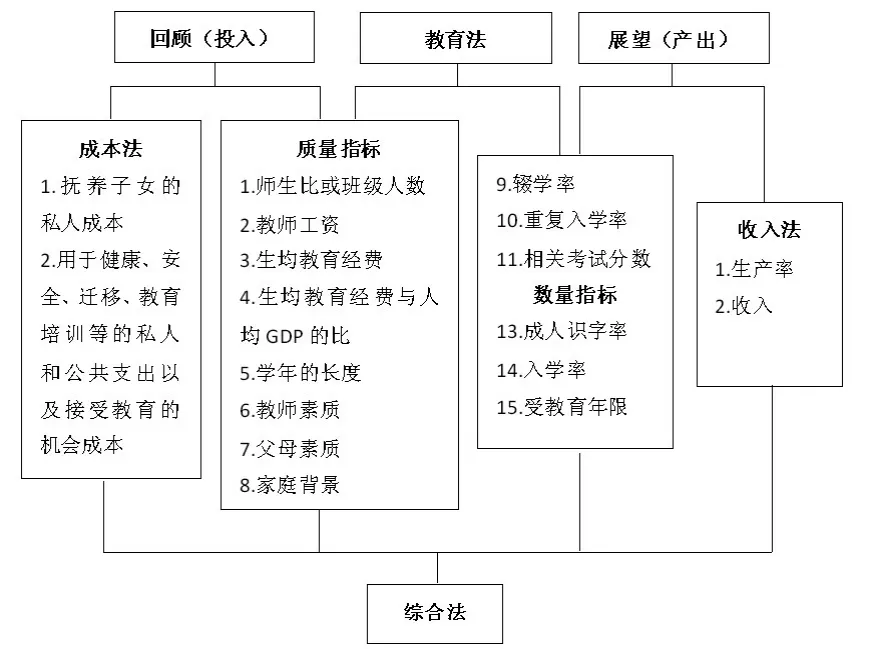

見圖1:這些核算方法及對應(yīng)指標之間相互聯(lián)系,互為補充,共同構(gòu)成了人力資本核算方法體系。人力資本作為與經(jīng)濟活動相關(guān)的個人知識、技能、能力等特性的綜合,既可以通過投入獲得,又能通過產(chǎn)出反映。如教育法中部分指標和成本法體現(xiàn)人力資本投入的同時,其另一些指標又和收入法反映人力資本產(chǎn)出;教育作為人力資本的代換指標一定程度上是人力資本投入和產(chǎn)出的橋梁,具有綜合性的特點。而綜合法則在教育法的基礎(chǔ)上更進一步,綜合考慮人力資本投入和產(chǎn)出的同時,將包括教育在內(nèi)的盡可能多的人力資本相關(guān)指標納入其中,實現(xiàn)人力資本核算的多維性,是對三類方法的糅合。

圖1 人力資本核算方法和指標體系

在具體研究中,要根據(jù)研究目的和掌握數(shù)據(jù)情況選擇恰當?shù)姆椒ㄟM行人力資本核算。早期研究中,人力資本的核算動機是為了估測一國國力或者戰(zhàn)爭、瘟疫等災(zāi)難引起人口縮減所造成的國力(或經(jīng)濟)損失。在這一研究動機和背景下,選擇成本法測度人力資本具有其合理性。20世紀70年代以來,人力資本核算主要服務(wù)于探究經(jīng)濟增長的源泉。于是核算方法也更多地選擇收入法(主要為LIHK法)和教育法。然而,得到理論論證的觀點——人力資本是經(jīng)濟增長的主要源泉之一,卻并未得到實證的一致支持。究其原因,源自人力資本核算偏誤。因為收入法和教育法(包括成本法)均存在兩方面的誤差:人力資本構(gòu)成要素遺漏誤差和數(shù)據(jù)測度誤差。綜合法的出現(xiàn)會使人力資本要素遺漏造成的誤差大大降低,將是未來一段時期人力資本核算的主要方法。但這一方法還是無法窮盡所有人力資本構(gòu)成要素,同時對指標數(shù)據(jù)測度誤差無能為力。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

河北金融年鑒(2021年0期)2021-08-25 08:57:36

福建基礎(chǔ)教育研究(2019年9期)2019-05-28 01:34:27

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

北京教育·普教版(2018年1期)2018-01-29 20:45:18

Coco薇(2016年2期)2016-03-22 02:42:52

當代貴州(2015年5期)2015-12-07 09:09:57

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56