基于PEARLS指標(biāo)體系的農(nóng)村信用社績(jī)效評(píng)價(jià)

2018-11-22 09:30:00胡靜波

統(tǒng)計(jì)與決策 2018年20期

關(guān)鍵詞:農(nóng)村

李 卜,胡靜波

(1.長(zhǎng)春師范大學(xué) 經(jīng)濟(jì)管理學(xué)院,長(zhǎng)春 130032;2.東北師范大學(xué) 商學(xué)院,長(zhǎng)春 130117)

0 引言

農(nóng)村信用社具有雙重身份,這一銀行機(jī)構(gòu)既不同于一般的商業(yè)銀行,又不完全是政策性的金融機(jī)構(gòu),故對(duì)其進(jìn)行績(jī)效評(píng)價(jià),不能完全照搬商業(yè)銀行的評(píng)價(jià)標(biāo)準(zhǔn)[1,2]。國(guó)內(nèi)對(duì)于農(nóng)村信用社績(jī)效評(píng)價(jià)研究頗多。改革開(kāi)放以來(lái),有學(xué)者運(yùn)用DEA模型對(duì)多地的農(nóng)村信用社績(jī)效進(jìn)行分析評(píng)價(jià)[3]。周治富等[4]構(gòu)建了農(nóng)村金融機(jī)構(gòu)業(yè)績(jī)?cè)u(píng)估指標(biāo)體系,用于評(píng)價(jià)我國(guó)農(nóng)村信用社改革績(jī)效。羅維等[5]采用PEARLS評(píng)價(jià)體系,以上海農(nóng)村商業(yè)銀行的匯總數(shù)據(jù)為樣本,對(duì)我國(guó)農(nóng)村商業(yè)銀行改革績(jī)效進(jìn)行了分析。

在一定時(shí)期內(nèi),使用合理的評(píng)價(jià)體系與正確的評(píng)價(jià)方法對(duì)農(nóng)村信用社進(jìn)行績(jī)效評(píng)價(jià),能夠完善管理體系,進(jìn)一步的提高經(jīng)營(yíng)效益[6]。這對(duì)農(nóng)村信用社和監(jiān)管局來(lái)說(shuō)都是非常重要的,它能夠更好地發(fā)揮其激勵(lì)約束的作用,同時(shí)也能及時(shí)預(yù)防風(fēng)險(xiǎn)的發(fā)生,從而合理的優(yōu)化了資源配置[7]。

1 DEA效率值分析法衡量改革績(jī)效

一般而言,對(duì)于農(nóng)村信用社機(jī)構(gòu)進(jìn)行績(jī)效評(píng)價(jià),既要看其在一個(gè)周期上的各項(xiàng)產(chǎn)出指標(biāo),同時(shí)還需看各項(xiàng)投入指標(biāo),本文選取DEA方法來(lái)研究同類型機(jī)構(gòu)的之間的相對(duì)績(jī)效比較的問(wèn)題[8,9]。

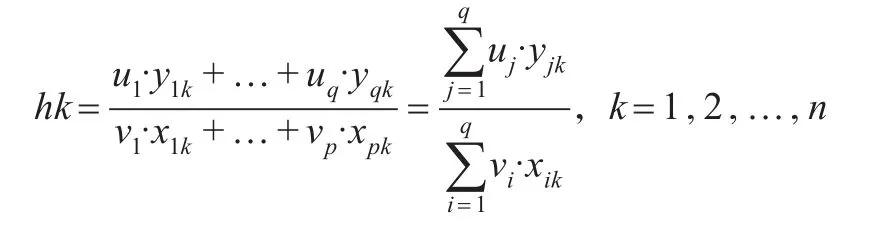

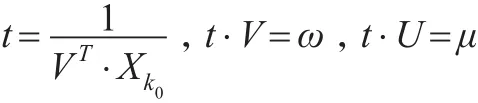

假設(shè)有農(nóng)村信用社機(jī)構(gòu)n個(gè),設(shè)n個(gè)決策單元,每個(gè)決策單元有p種投入、q種產(chǎn)出,代表不同的經(jīng)濟(jì)指標(biāo)數(shù)據(jù),則效率指標(biāo)可以描述成如下公式:

式中,hk表示經(jīng)濟(jì)效率,代表第k個(gè)多指標(biāo)投入和產(chǎn)出。在滿足條件hk≤1的情況下,構(gòu)建第k0個(gè)決策單元相對(duì)有效性的C2R模型。

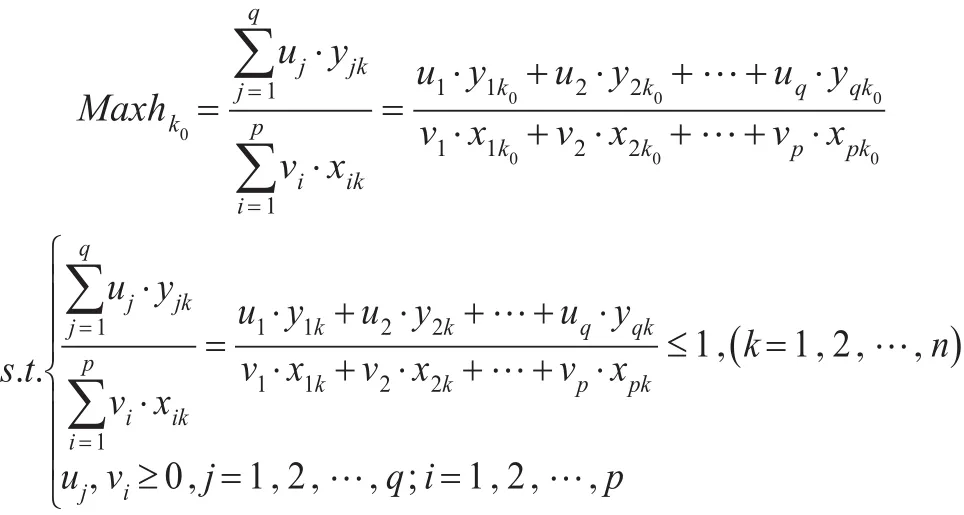

假設(shè)第k0個(gè)決策單元的投入向量為Xk0,產(chǎn)出向量為Yk0,則:

hk0表示效率指標(biāo),在滿足hk≤1,(k= 1,2,3,…,n)的條件下,選取最優(yōu)的U和V,使得hk0得到最大值,從而構(gòu)造優(yōu)化模型如下:

該模型中,vj、uj為變量,用hk0所有決策單元的效率指標(biāo)作為約束,用第k0個(gè)決策單元的效率指數(shù)作為目標(biāo)。

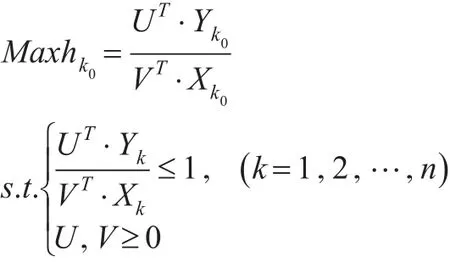

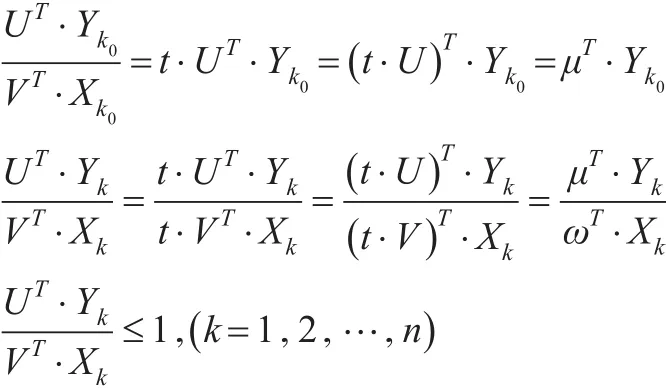

進(jìn)行Charnes-Cooper變換,令:

則有:

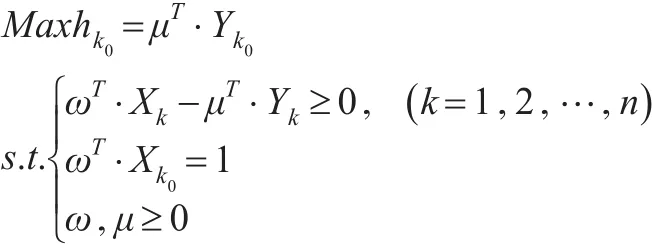

可化為ωT?Xk-μT?Yk≥0,特別是:

轉(zhuǎn)化如下的線性規(guī)劃模型:

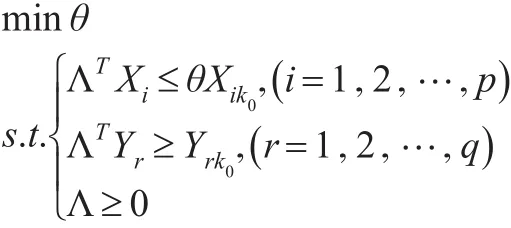

其對(duì)偶問(wèn)題是:

模型中,θ是一個(gè)標(biāo)量,滿足條件0≤θ≤1情況下,第i家農(nóng)村信用社的綜合效率值是其最優(yōu)解,TE表示農(nóng)村信用社能夠達(dá)到的最大產(chǎn)出力。

令PE=PTE×SE,增加對(duì)權(quán)重λ的約束條件:IλT=1,可以得到下面的C2R模型:

Minθ

S.T.

Yλ≥Yi

Xλ≥Xi

IλT=1

λ≥0,i=1,2,…,n

其中,I=(1, 1 ,1,1) 。然后利用SE=TE/PTE,即可求得規(guī)模效率值。

2 農(nóng)村信用社績(jī)效評(píng)價(jià)體系的建立

2.1 PEARLS績(jī)效評(píng)價(jià)指標(biāo)體系

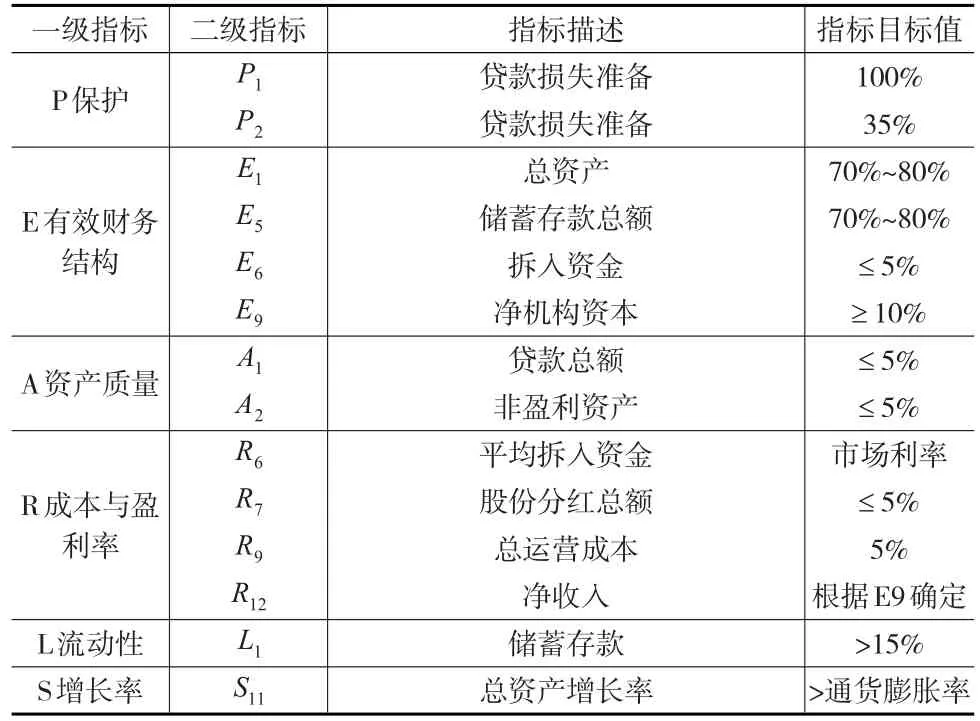

為了提高PEARLS指標(biāo)體系的可操作性,選取WOCCU提出PEARLS指標(biāo)體系的核心指標(biāo),如表1所示[10,11]。

表1 PEARLS體系核心指標(biāo)

2.2 指標(biāo)確定

本文考慮以下幾個(gè)方面:公式中的各項(xiàng)指標(biāo)必須明確的給出相關(guān)的計(jì)算方法;根據(jù)具體情況確定各項(xiàng)指標(biāo)的目標(biāo)值;得出判斷總體績(jī)效的標(biāo)準(zhǔn)以及在評(píng)價(jià)中各項(xiàng)指標(biāo)在總體績(jī)效中所占的權(quán)重。

對(duì)照PEARLS體系,給出其中各項(xiàng)核心指標(biāo)的計(jì)算公式和操作方法[12,13]。

2.3 全轄及四地信用社PEARLS核心指標(biāo)分析

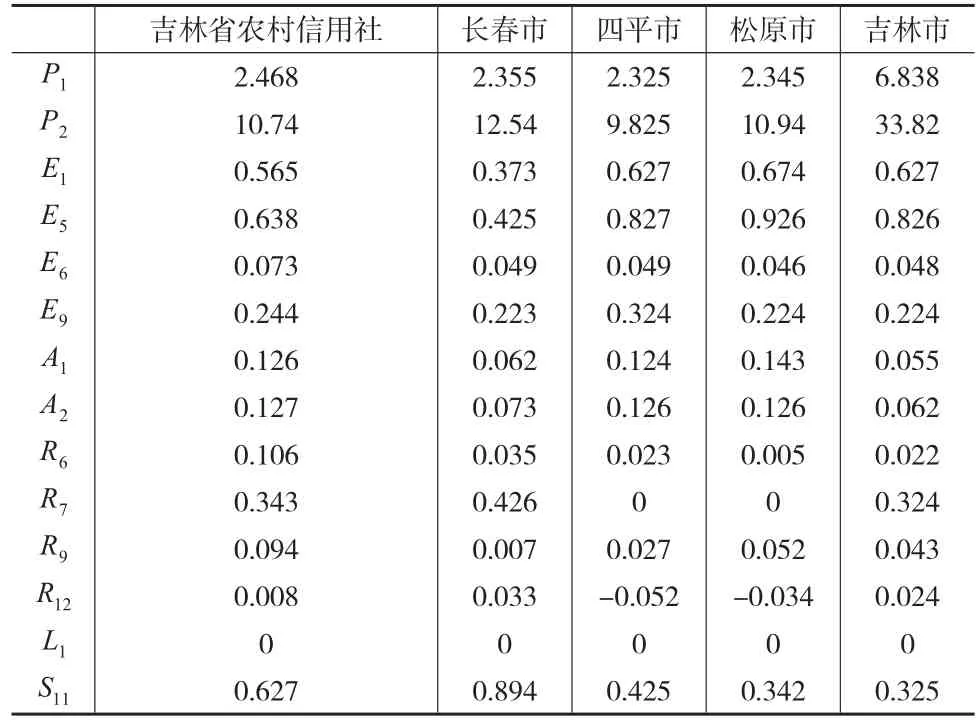

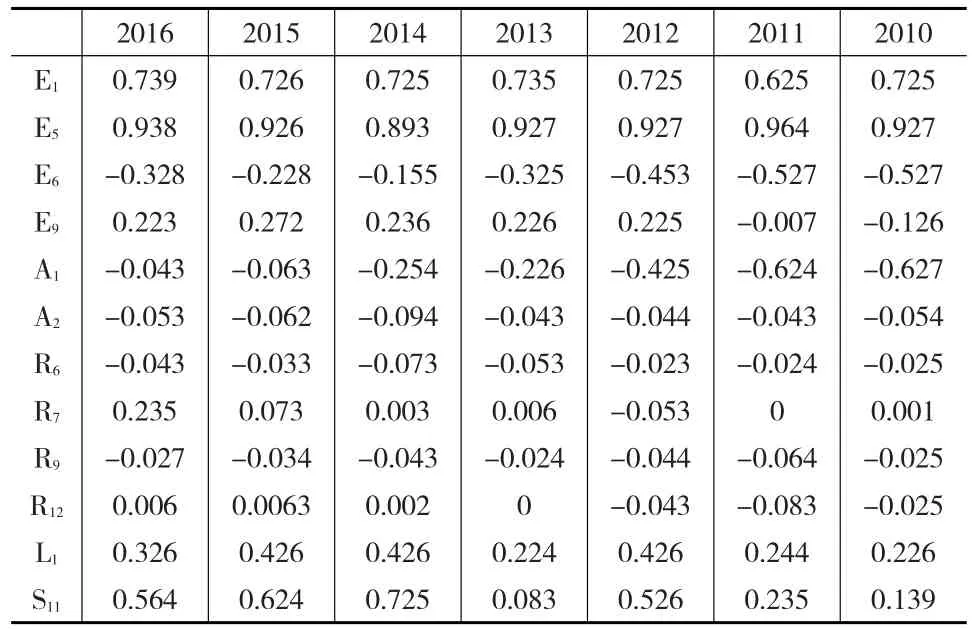

表2是吉林省農(nóng)村信用社全轄、長(zhǎng)春市農(nóng)商行、四平市聯(lián)社、松原市聯(lián)社和吉林市聯(lián)社2016年度的PEARLS核心指標(biāo)值。

表2 吉林省農(nóng)村信用社及四家地區(qū)機(jī)構(gòu)PEARLS指標(biāo)值

(1)表2中可以看出,對(duì)于吉林省農(nóng)信社的P類指標(biāo),在各個(gè)年度上都要遠(yuǎn)遠(yuǎn)高于WOCCU給出的理想值。由此說(shuō)明,這些金融機(jī)構(gòu)的貸款損失準(zhǔn)備相對(duì)于逾期貸款是非常充足的,但過(guò)多的貸款損失準(zhǔn)備同樣也會(huì)產(chǎn)生負(fù)面影響,導(dǎo)致機(jī)構(gòu)的盈利能力下降等。所以各個(gè)機(jī)構(gòu)在改革推行一段時(shí)間以后,機(jī)構(gòu)實(shí)現(xiàn)了平穩(wěn)過(guò)渡的情況下,應(yīng)適當(dāng)降低貸款損失準(zhǔn)備的水平,既使得資產(chǎn)能得到充分的保護(hù),又能實(shí)現(xiàn)盡可能高的盈利水平。

(2)在E類指標(biāo)中,E1指標(biāo)的取值最高的是2016年松原市農(nóng)村信用社的0.674,離WOCCU的目標(biāo)值0.7至0.8還有一點(diǎn)兒的微小差距;最低值是2016年長(zhǎng)春市農(nóng)村信用社的0.373,這已遠(yuǎn)低于WOCCU的目標(biāo)指標(biāo)值,這說(shuō)明在2015年和2016年,該省農(nóng)村信用社機(jī)構(gòu)在貸款的投放上仍較保守。對(duì)于E5,這兩年中的最大值是松原市的0.926,最小值是長(zhǎng)春市的0.425。除長(zhǎng)春市外,四平市、松原市和吉林市的E5值都略高于0.8,與WOCCU的目標(biāo)值較為接近。但處于省會(huì)城市的長(zhǎng)春市的農(nóng)村信用社卻要遠(yuǎn)低于WOCCU的目標(biāo)指標(biāo)值70%至80%,該省農(nóng)村信用社的E5值在2016年為0.638,稍低于目標(biāo)值。在低優(yōu)指標(biāo)E6上,WOCCU的目標(biāo)值為0.05,該省農(nóng)村信用社和長(zhǎng)春市的E6值要高于目標(biāo)值,其他機(jī)構(gòu)的E6值基本達(dá)到了目標(biāo)。高優(yōu)指標(biāo)E9的取值要求高于目標(biāo)值0.1,各機(jī)構(gòu)的E9指標(biāo)值都達(dá)到了目標(biāo),有的甚至比目標(biāo)值高出一倍,其主要原因是提取了較高水平的貸款損失準(zhǔn)備。對(duì)E類指標(biāo)進(jìn)行綜分析可知,與WOCCU的目標(biāo)值比較,吉林省農(nóng)村信用社全轄及下屬地區(qū)的財(cái)務(wù)有效結(jié)構(gòu)還有待完善,特別是在貸款業(yè)務(wù)上,仍有潛力可挖。

(3)從A類指標(biāo)來(lái)看,WOCCU的目標(biāo)值是A1、A2都要小于0.05。從表1、表2中可以看出長(zhǎng)春市和吉林市的A1、A2達(dá)到了目標(biāo)值要求。該省農(nóng)村信用社2016年的A1、A2取值比0.05高一些。但四平市和松原市的A1、A2取值比目標(biāo)值高出較多,特別是松原市2016年的A1取值為0.142536,高出目標(biāo)值近 200%,四平市的 A2取值為0.125856,高出目標(biāo)值120%,表明機(jī)構(gòu)需要加強(qiáng)資產(chǎn)管理,盤活資產(chǎn),降低非盈利資產(chǎn)的比例。

(4)從R類指標(biāo)來(lái)看,R6的取值都是小于市場(chǎng)收益率,達(dá)到了要求,R7在不同機(jī)構(gòu)之間差異較大,有的為零,即當(dāng)年沒(méi)有股東分紅,有的要高于市場(chǎng)收益率。在R9方面,除了松原市稍微超過(guò)目標(biāo)值0.05之外,其余都達(dá)到了目標(biāo)要求。在R12方面,所有機(jī)構(gòu)的取值都遠(yuǎn)遠(yuǎn)低于WOCCU的理想目標(biāo)水平,即所有機(jī)構(gòu)的凈收入占平均總資產(chǎn)的比例都偏低,一些還取到負(fù)值,即機(jī)構(gòu)仍處于虧損狀態(tài),這說(shuō)明該省農(nóng)村信用社的盈利能力仍不足,在以后的改革中要大力提升其盈利能力,而在成本控制方面,該省農(nóng)村信用社近幾年的成績(jī)還是比較好的。

(5)對(duì)于L類指標(biāo),從表中可以看出,所有機(jī)構(gòu)都滿足WOCCU的目標(biāo)要求,因?yàn)樗袡C(jī)構(gòu)的短期投資都較少,幾乎為0。

(6)對(duì)于增長(zhǎng)率指標(biāo),由于改革以來(lái)各機(jī)構(gòu)都進(jìn)行了大規(guī)模的增資擴(kuò)股,S11取值都能達(dá)到要求。

綜上所述,該省農(nóng)村信用社主要是在E,R兩類指標(biāo)上與WOCCU目標(biāo)值相差較大。財(cái)務(wù)有效結(jié)構(gòu)、盈利能力方面還要加強(qiáng)。需要在采用PEARLS指標(biāo)體系對(duì)機(jī)構(gòu)進(jìn)行評(píng)估時(shí)還增加若干項(xiàng)體現(xiàn)服務(wù)“三農(nóng)”力度的指標(biāo),如農(nóng)業(yè)貸款占總貸款的比例等。

2.4 PEARLS綜合績(jī)效評(píng)價(jià)

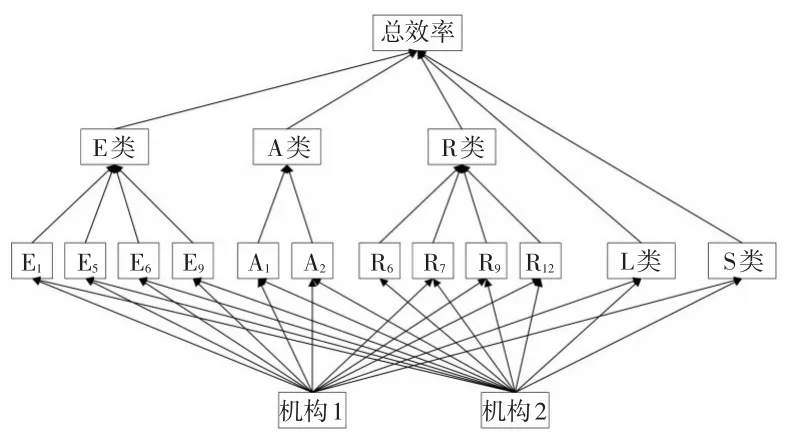

在上述的研究基礎(chǔ)上,運(yùn)用AHP方法給出PEARLS體系中各項(xiàng)指標(biāo)在綜合評(píng)分中的權(quán)重,并以此為依據(jù),利用TOPSIS方法對(duì)各機(jī)構(gòu)進(jìn)行年度綜合評(píng)分,比較綜合績(jī)效的優(yōu)劣。本文選用層次分析法,具體模型如圖1所示。

圖1 基于PEARLS體系的綜合評(píng)分層次結(jié)構(gòu)圖

如圖1所示,影響綜合評(píng)分的五類因素,運(yùn)用成對(duì)比較法,得到如下矩陣:

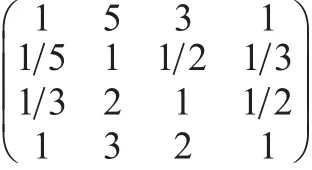

E類指標(biāo)中,E1、E5、E6、E9進(jìn)行成對(duì)比較矩陣如下:

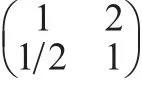

A類指標(biāo)中,A1、A2進(jìn)行成對(duì)比較矩陣如下:

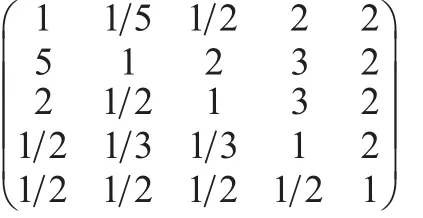

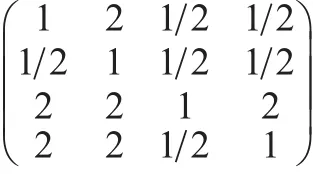

R類指標(biāo)中,R6、R7、R9、R12進(jìn)行成對(duì)比較矩陣如下:=0.0454<0.1)。

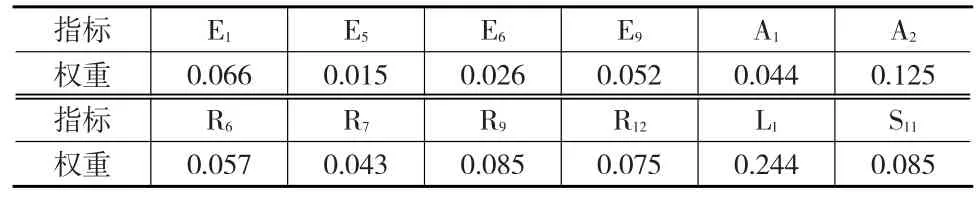

通過(guò)計(jì)算得到各指標(biāo)在綜合評(píng)分中所占的權(quán)重如表3所示。

表3 PEARLS體系指標(biāo)在綜合評(píng)分中所占的比重

2.5 全轄綜合績(jī)效縱向比較分析

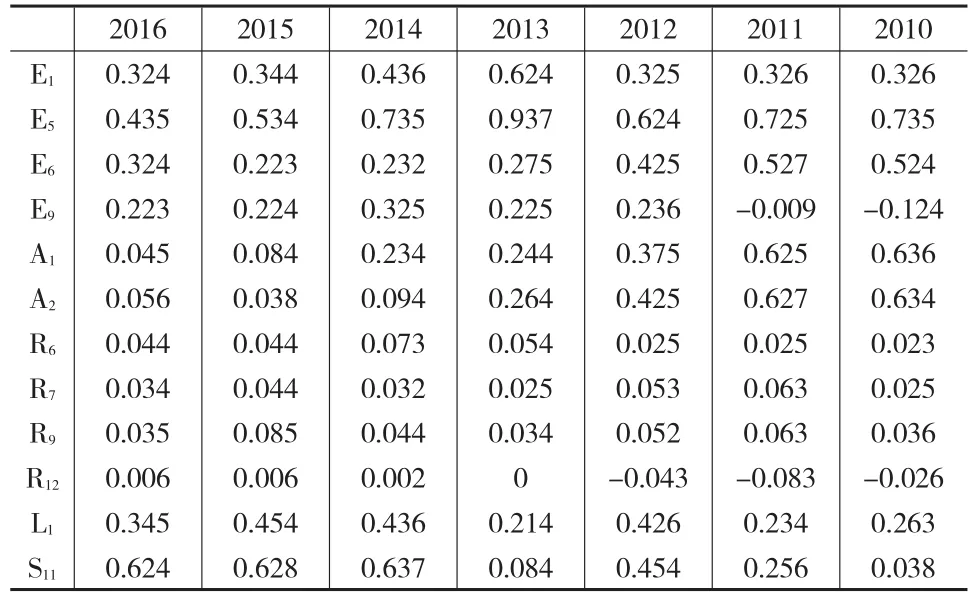

2016年以后的財(cái)務(wù)報(bào)表與2016年以前的財(cái)務(wù)報(bào)表具有不同的內(nèi)容,并且2016年及以前的不良貸款數(shù)據(jù)中貸款的期限無(wú)法進(jìn)行判斷,所以下面剔除P類指標(biāo)后,分析吉林省農(nóng)信社全轄2010—2016年在余下各類指標(biāo)上的綜合表現(xiàn)情況。表4是吉林省農(nóng)信社全轄2010—2016年P(guān)EARLS指標(biāo)情況。

表4 吉林省農(nóng)信社的PEARLS指標(biāo)值

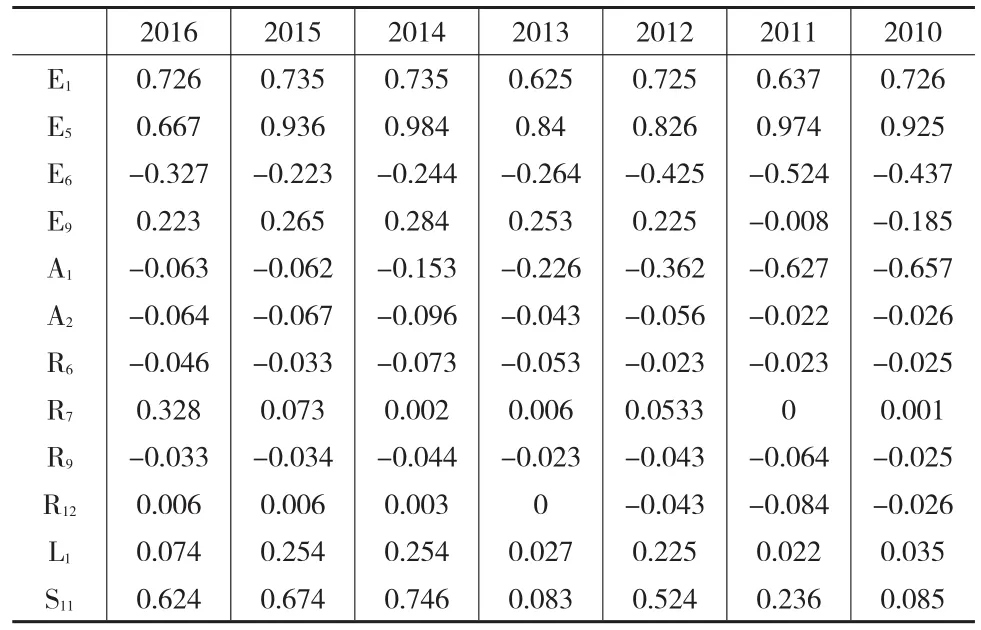

由表4的PEARLS指標(biāo)值,本文需要對(duì)數(shù)據(jù)進(jìn)行趨同化處理,得到表5。

表5 吉林省農(nóng)村信用社全轄2010—2016年P(guān)EARLS指標(biāo)值同趨勢(shì)化后的結(jié)果

對(duì)數(shù)據(jù)進(jìn)行歸一化并加權(quán),得到表6和表7(見(jiàn)下頁(yè))。

表6 吉林省農(nóng)村信用社PEARLS指標(biāo)值加權(quán)歸一化后的結(jié)果

表7 吉林省農(nóng)村信用社的綜合評(píng)分

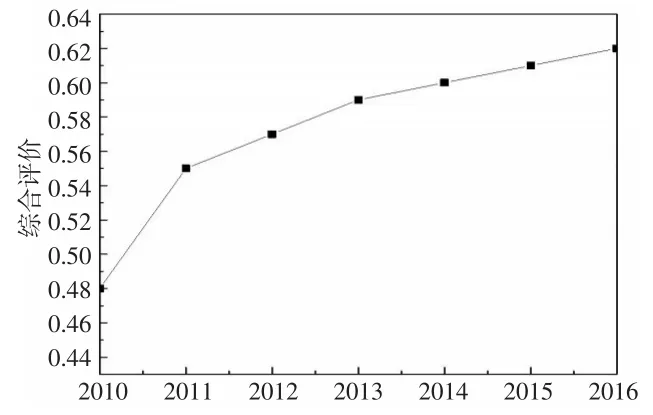

由表7可知,該省農(nóng)村信用社的綜合評(píng)分的變化趨勢(shì)。

從表7及圖2可以看到,在2010年吉林省的綜合評(píng)分最低,是處在改革初期,之后的其他年份都是不同程度的上升趨勢(shì),表明該省的農(nóng)村信用社改革的效果良好。

圖2 吉林省農(nóng)村信用社的綜合評(píng)分的變化趨勢(shì)

依據(jù)PEARLS體系下四家機(jī)構(gòu)的表現(xiàn),在各個(gè)年度上用TOPSIS方法對(duì)四家機(jī)構(gòu)的效率進(jìn)行綜合排名,得到表8。

表8 吉林省下屬四家機(jī)構(gòu)PEARLS指標(biāo)綜合得分

根據(jù)綜合得分情況可知,長(zhǎng)春市和吉林市的綜合得分高于四平市和松原市,在所統(tǒng)計(jì)的5年中,吉林市有三次最高,長(zhǎng)春市有兩次最高;然而四平市有四次最低。所以綜合績(jī)效得分可以看出各機(jī)構(gòu)之間的許多差異,長(zhǎng)春市和吉林市管理較好得到的總體績(jī)效也不錯(cuò),但是四平市因?yàn)楦母锬J降膯?wèn)題,使得管理水平提升較慢,因此改革總體績(jī)效得分靠后。

3 結(jié)束語(yǔ)

本文運(yùn)用DEA分析方法,結(jié)合TOPSIS方法分別對(duì)吉林省農(nóng)村信用社以及下屬四個(gè)市的機(jī)構(gòu)的績(jī)效進(jìn)行了橫向和縱向?qū)Ρ龋\(yùn)用基于PEARLS指標(biāo)體系的綜合評(píng)分方法,對(duì)吉林省農(nóng)村信用社機(jī)構(gòu)績(jī)效變化情況進(jìn)行比較,分析了影響農(nóng)村信用社績(jī)效的主要因素。最后,基于DEA的分析結(jié)果及各機(jī)構(gòu)的PEARLS綜合評(píng)分情況,對(duì)吉林省農(nóng)村信用社新一輪改革以來(lái)所取得的成績(jī)進(jìn)行了總結(jié)。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

音樂(lè)教育與創(chuàng)作(2020年12期)2020-12-25 06:49:44

音樂(lè)教育與創(chuàng)作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(lè)(2018年6期)2019-01-21 09:30:04

中國(guó)公路(2017年16期)2017-10-14 01:04:28

湖南農(nóng)業(yè)(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時(shí)代電子雜志(學(xué)生版)(2015年31期)2015-12-20 08:29:14