中國原油期貨動態風險溢出研究

2018-11-23 05:50:42張大永

中國管理科學 2018年11期

張大永,姬 強

(1.西南財經大學經濟與管理研究院,四川 成都 611130;2.中國科學院科技戰略咨詢研究院能源與環境政策研究中心,北京 100190;3.中國科學院大學公共政策與管理學院,北京 100049)

1 引言

石油市場作為成熟度和開放度最高的能源市場,在國際能源市場體系中占據著非常重要的地位,對于經濟發展和國際金融貨幣體系的完善也具有重要的意義。2008年金融危機后,國際能源市場發生深刻變革,其中一個標志性的特征就是能源金融化[1-2]。簡單來說,就是能源市場在金融屬性下表現出新的價格形態和微觀行為規律。石油市場金融化屬性的增強進一步加大了石油市場與傳統金融市場間的信息聯系。因此,研究原油市場與金融市場之間的風險溢出效應成為能源金融領域的熱點方向[3-5]。

2018年3月26日,中國原油期貨在上海期貨交易所正式上市交易,這是我國第一個允許境外投資者直接參與的期貨品種,也標志著我國金融開放進入新的階段。經過4個多月的快速發展,上海原油期貨的雙邊日交易量突破20萬手,已經超過迪拜商品交易所的阿曼原油期貨,成為僅次于美國紐約WTI原油期貨與英國布倫特原油期貨(Brent)的世界第三大原油期貨品種。在上海原油期貨交易量快速上漲的同時,市場風險防控也成為交易所面臨的主要挑戰。本文嘗試從跨市場信息傳導的視角,對我國第一個原油期貨的價格和波動溢出進行實證分析,為上海國際能源交易中心制定風險防控策略,為市場交易者優化投資組合策略提供一手證據和理論指導。

由于我國原油期貨還處于上市初期,目前關于我國原油期貨的量化研究基本還是空白。唯一一篇量化研究僅聚焦在利用高頻數據分析我國原油期貨上市3個月的價格和波動基本規律[6],并沒有對原油期貨的跨市場信息傳導和風險溢出進行分析。從國際經驗來看,原油期貨市場與金融市場之間的協動性和波動溢出關系非常密切。大量的實證研究從國別視角、時間尺度視角、組合投資視角等發現,原油與股票、匯率等金融資產間存在顯著的風險溢出關系[7-14]。同時,不同區域的原油市場價格之間也存在信息領先-滯后關系[15-16]。因此,研究我國新上市的原油期貨價格與金融市場之間的風險溢出對于進一步規范我國原油市場風險,避免出現系統性風險具有重要的現實意義。

本文的貢獻主要體現在兩個方面。首先,本文是第一篇分析我國上海原油期貨市場與國際原油期貨市場、國內金融市場之間信息傳導的量化研究。具體地,本文分析了上海原油期貨與國際兩大基準油價(WTI和Brent)、上證指數以及人民幣兌美元匯率之間的風險溢出關系。其次,本文采用Diebold和Yilmaz[17]的聯接網絡框架,構造了原油-股票-匯率收益系統和波動系統的信息溢出網絡,利用網絡指標度量了三者之間的風險溢出關系。

2 模型

本文利用Diebold和Yilmaz[17]提出的波動溢出指數度量原油市場與金融市場之間的波動溢出強度和方向。

首先構建p階VAR模型,具體如下:

(1)

其中R為4維向量,包括國際原油市場、我國股票市場、匯率市場以及中國原油期貨市場相關收益率序列,均為協方差的平穩過程,滿足VAR模型的估計條件;ε是4維殘差列向量,不存在序列相關性,服從獨立同分布,均值為零方差恒定的研究假設。

利用最小二乘法對上述四變量VAR模型進行估計之后,按照Diebold和Yilmaz[17]的基本思想,引入廣義方差分解的技術手段,得到每個變量對其他變量的波動貢獻θij(H),θij(H)表示變量Ri的H步預測誤差方差中由變量Rj所解釋的比例,因此這個貢獻率是一個0到1之間的數值,并隨著H的增加逐漸減小。θij(H)的定義如下:

(2)

其中,Σ為誤差向量ε的協方差矩陣,σii為ε的標準誤差序列,ej為選擇向量,第j個元素為1,其余均為0。

對于一個平穩的VAR模型來講,當H足夠大(相對于模型的滯后階數)的時候,θij(H)則會趨向與一個常數。例如對于一階VAR模型來講,當H等于10的時候,θij(H)就會接近于一個常數。采用廣義方差分解的意義在于分析結果不會受到VAR模型中變量前后順序的影響,從而可以得到穩健的分析結果。

為了更好的分析變量間的溢出關系,Diebold和Yilmaz[17]在廣義方差分解矩陣的基礎上構造出來一系列網絡溢出指標,具體如下:

(1)系統總溢出指數,用于描述整個系統中變量之間的相互解釋能力,在本文中可以用來度量原油-股票-匯率市場的系統風險溢出程度。

(3)

(2)方向性溢出指數,度量某個市場對系統風險的貢獻程度(簡稱:貢獻度)或者受到系統中其他變量帶來的風險溢出的程度(簡稱:系統影響度)。

(4)

(5)

(3)凈溢出指數,度量某個市場對其余所有市場的凈風險溢出。

Si,net(H)=Si->j(H)-Si<-j(H)

(6)

為了進一步分析市場之間的波動溢出關系,參照Diebold和Yilmaz[18],我們計算日度的波動,構造波動溢出網絡進行分析,即將上述VAR模型中的收益率序列替換為波動率序列,從而估計波動率的溢出效應。根據Diebold和Yilmaz[18],日度波動序列構造如下:

σ2=0.511(h-l)2-0.019[(c-o)(h+l-2o)-2(h-o)(l-o)]-0.383(c-o)2

(7)

其中,h,l,c,o分別表示日度最高價、最低價、收盤價和開盤價。

3 實證分析

3.1 數據

本文數據主要包括上海原油期貨(INE)、WTI、Brent、人民幣兌美元匯率(RMB)和上證指數(SZ)序列。數據區間為2018年3月26日至2018年7月31日,共1848個樣本,數據來源于Wind金融數據庫。本文主要構建了INE、WTI、RMB和SZ四變量的收益率和波動率兩個獨立的系統進行風險溢出分析,并選擇Brent進行穩定性檢驗。與國際基準原油不同,我國上海原油期貨采用人民幣計價和結算,但接受美元等外匯資金作為保證金。根據已有文獻[8],原油價格與計價貨幣匯率間存在密切關系。同時,國內的原油市場投資者往往也會在股票市場進行投資,兩類市場間存在資本流動和投資替代性。國內原油市場與股票市場間必然也存在信息溢出關系。因此,本文將國內股票市場和匯率市場納入分析框架,分析原油-股票-匯率市場間的風險溢出和波動關聯。表1展示了各變量收益的基本統計信息。從表中能夠看出,除了上證指數,樣本期內其他變量的平均收益均為正。從標準差來看,國際原油期貨的波動最為劇烈,其次是上海原油期貨,這也初步說明了研究原油市場風險溢出的必要性。WTI和Brent兩個國際基準油價的均值和方差信息很相似,但是在更高階矩的表現上則有相當大的差異,如Brent的左偏更為嚴重,峰值也更高,因此有必要對兩者在相關系統里的表現進行比較分析。另外,表1還統計了各變量的波動率基本信息。從表中可以看到,波動率與收益率統計結果基本一致,即國內外原油市場的波動要遠大于我國股票市場和匯率市場。同時,各波動率序列均不服從正態分布。

表1 收益和波動序列基本信息統計表

注:*,**和***分別代表10%,5%和1%的顯著性水平。

3.2 收益和波動系統風險溢出分析(WTI)

本節首先對基于WTI原油價格構建的收益和波動系統進行分析,基于廣義方差分解構建聯接矩陣,具體結果參見表2。表2共分為上下兩部分,分別展示了收益系統和波動系統的分析結果。每個部分的核心是聯接矩陣(4乘4的矩陣),矩陣的對角線數值表示每個變量的變化過程受到自身變化的影響,體現了VAR中的自相關性。對角線之外的部分是我們關注的重點,體現了系統內變量之間相互影響的機制。

在聯接矩陣的基礎上,我們分別按照公式(3)到公式(6)構建了每個變量對系統的貢獻率(貢獻率)、受到系統的影響程度(系統影響度)、每個變量對系統的凈貢獻率(凈溢出)以及總溢出指數。以收益系統為例,總溢出指數為25.1%,意味著系統中有四分之一的變動是由于變量之間的互相作用造成的,而在四個變量中不難發現WTI油價變動是最主要的影響因素,對系統的凈貢獻率達到了36.9%。這主要是由于WTI對我國原油期貨的凈解釋能力高達42.1%。這個結果反映的一個重要信息是雖然我

表2 收益和波動聯接矩陣(WTI)

國原油期貨已經推出,并獲得了廣泛的關注和迅速的發展,但是其距離國際原油市場基準價格還有很大距離,目前在很大程度上仍要受到國際原油價格的影響,這與Ji Qiang和Zhang Dayong[6]發現上海原油期貨當前夜盤交易相對活躍的結論相一致。

此外,與我們事先所期望的能源金融化趨勢相反,金融市場與原油市場的關聯度相對較弱。我國股票市場和匯率市場之間的關聯度較高,互相的解釋能力也維持在20%左右,然而兩者對原油市場的影響基本可以忽略不計。這個發現與有關文獻中國際油價受我國經濟、金融市場發展影響較小的結論保持一致。波動性系統的結果在數值上相對收益率系統差異較大,但是基本的趨勢和結論并沒有較大差異。唯一的不同在于,從雙變量凈溢出視角來看,WTI對上海原油期貨、人民幣兌美元匯率以及上證指數都存在正的凈溢出效應,說明國際油價波動信息對我國市場存在正向沖擊。

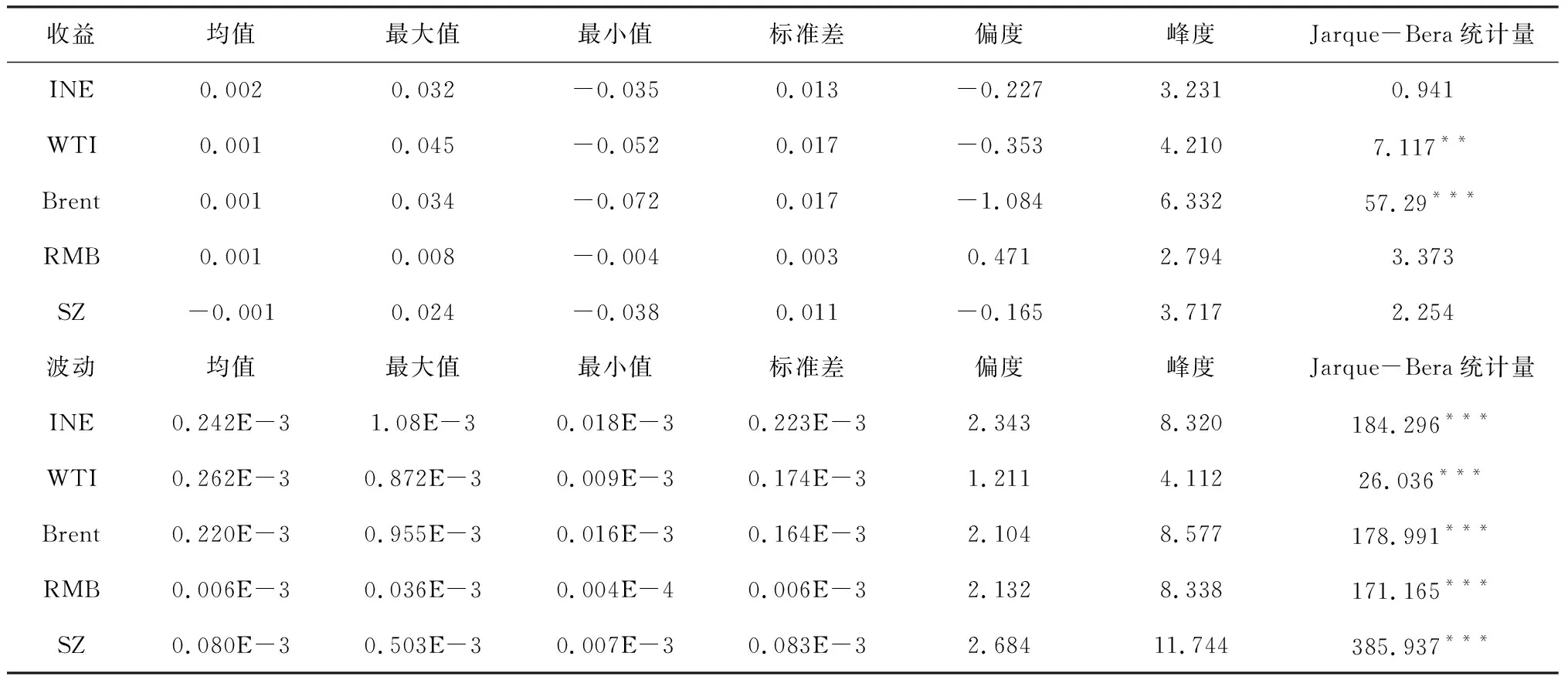

由于數據限制,本文所研究的樣本區間僅限于2018年3月到7月之間共四個月份。然而在此期間國際形勢發生了非常大的變化,中美之間的貿易爭端不斷升級、中東的局勢進一步惡化。這樣一個大環境下,國際原油市場和我國金融市場都表現出了非常大的波動和時變特征。因此,有必要采用動態的視角對實證結果進一步的挖掘。基于此,圖1和圖2在靜態模型的基礎上進行了擴展,采用移動窗口估計的方法分別對收益率系統和波動性系統進行估計。

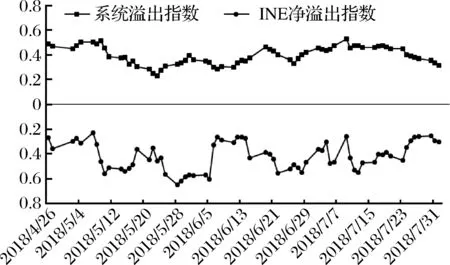

在收益率系統中(圖1),系統的總溢出指數發生了較大幅度的變動,波動區間從最低20%左右到最高接近50%的范圍。充分體現了上述有關國際國內經濟金融環境近期劇烈變化的論述。我國上海原油期貨市場的收益率凈溢出指數也出現了較大的波動,但是基本趨勢沒有本質的變化,仍然是作為一個信息接收者的角色出現在系統中。特別是WTI價格在五月底出現較大跌幅對我國原油期貨價格的變動影響較大,在此期間其凈溢出率達到了-60%的水平。

圖1. 原油-匯率-股票收益系統動態聯接和INE凈溢出指數走勢圖(WTI)

對波動性系統采用移動窗口估計的結果則與收益率系統出現了較大的差異(圖2)。首先波動性系統的總溢出指數的波動幅度相對較小,除了在六月中旬出現了一個較大的增加外,基本都保持在20%到40%的區間。有趣的現象是我國原油期貨市場波動率的凈溢出率出現了較大的變化,從早期的接近-60%的水平減少到了接近0的水平,并在六月的中下旬由凈接受者轉變為凈貢獻者。此時間段正是國際油價大幅上漲,不確定性增加的階段。在一定程度上表明了我國原油期貨市場在一定程度上開始融入國際原油市場,其波動性的影響不容忽視。波動性系統的這個變化對于原油市場風險管理和避險決策具有重要的意義。此外,對于短期波動而言,每次系統出現異常值必然是由于突發事件造成的。從圖2中可以看出,2018年6月19日,系統波動溢出指數突然暴漲至0.75,是前一交易日的2.73倍。這主要歸因于6月18日,特朗普聲稱在500億美元基礎上,再對2000億美元中國商品加征10%的懲罰性關稅。這一消息面因素造成投資者對中國經濟的擔憂,從而引發了股市暴跌。投資者對中美貿易戰升級的心理預期引發了市場動蕩,從而形成了跨市場的波動傳導。

圖2 原油-匯率-股票波動系統動態聯接和INE凈溢出指數走勢圖(WTI)

3.3 收益和波動系統風險溢出分析(Brent)

為了進一步驗證本文結果的穩健性,本節采用歐洲布倫特油價(Brent)代替WTI價格對文章的結論進行對比分析。首先,表3分別展示了收益率和波動性系統的聯接矩陣。可以看出,表3的結果與3.2節中針對WTI價格的發現結果基本一致。收益率系統的系統總溢出強度較高,達到了27.8%,波動率系統的結果則相對較小,為12.3%。整個系統中每個變量的作用與WTI系統的結果一致。我國原油期貨市場在收益率和波動率系統中都是信息的凈接受者。

表3 收益和波動聯接矩陣(Brent)

相似地,圖3和圖4分別展示了以布倫特價格為國際原油市場代表的動態分析結果。其中,收益率系統的結果與WTI一致,但是圖4里所展示出的波動性系統動態變化的結果與圖2出現了較大的不同。中國原油期貨波動性的凈溢出率雖然在六月份出現了較大的提升,但總體仍然是負值,特別是進入7月份以來,凈溢出率又回到了-40%到-60%的區間。考慮到我國石油價格定價體系中布倫特價格權重較大,出現此項差異也較為合理。

圖3 原油-匯率-股票收益系統動態聯接和INE凈溢出指數走勢圖(Brent)

圖4 原油-匯率-股票波動系統動態聯接和INE凈溢出指數走勢圖(Brent)

4 結語

本文采用網絡聯接的方法第一次量化分析了我國上海原油期貨與國際基準原油、上證指數以及人民幣匯率之間的靜態和動態信息傳遞效應。通過構建原油-股票-匯率網絡,為境內外投資者了解我國第一只國際化期貨品種的信息流動和風險傳染提供了一手的實證證據和決策參考。

本文通過構造基于日度數據的收益率網絡和波動率網絡發現了一些有意思的結論和啟示。首先,原油-股票-匯率系統的整體風險溢出指數保持在一個較高的水平,說明三大市場間確實存在顯著的風險溢出關系,也為未來進一步深入研究跨市場跨區域信息傳遞和風險傳染機制提供了理論依據和支撐。其次,無論是靜態網絡還是動態網絡,收益率系統的總溢出指數普遍高于波動率網絡,這也說明了盡管由于投資者在全球范圍內配置資源以及全球市場一體化等趨勢增加了跨市場之間的協動性,但是不同市場之間仍然存在異質性差異。這種異質性體現在影響不同市場的波動因素并不完全一致。因此,波動率的總溢出指數相對收益率系統較小,體現了不確定性和異質性對波動率系統的影響。第三,不管是收益率網絡還是波動率網絡,上海原油期貨與國際基準原油(WTI和Brent)之間的溢出效應要遠遠高于和股票市場以及匯率市場的。這說明我國原油市場在上市初期,市場投資者仍然跟隨國際基準原油的風險變化進行投資操作,兩者間有很強的關聯性。第四,從時變結果來看,無論是系統總溢出指數還是INE的溢出指數都存在動態變化特征,這與宏觀經濟環境的不穩定性以及多變的金融市場狀態密切相關。投資者需要更加關注國內外經濟與金融市場大事件對市場的沖擊作用。最后,在構造的原油-股票-匯率系統中(收益率和波動率網絡),我國原油期貨基本處于負的凈溢出狀態,即在整個系統中,我國原油期貨始終處于信息的接受方。這說明在原油期貨上市初期,市場投資者仍然比較謹慎,會參考國內外不同市場的信息進行投資決策。

綜合來看,本文的量化結果特別是對原油-股票-匯率系統的風險溢出方向以及動態特征能夠為上海原油期貨市場的投資者優化投資決策、沖對市場風險提供及時的信息和決策參考,也可以為政府有關部門完善風險監控機制,有效執行風險防控提供理論指導。同時,由于數據的局限性,關于突發事件對系統的影響以及系統內各市場之間溢出關系的機制轉換都將是未來的研究方向。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16