融資效率及方式對研發(fā)投入的影響

2018-11-26 09:42:22郭慧婷田佳茜

會計之友 2018年17期

郭慧婷 田佳茜

【摘 要】 文章以2008—2016年A股信息技術(shù)企業(yè)為樣本,研究融資效率與融資方式對研發(fā)投入的影響。結(jié)果表明:融資效率與研發(fā)投入顯著正相關(guān);不同融資方式對研發(fā)投入影響不同:債權(quán)融資具有顯著促進(jìn)作用,股權(quán)融資具有明顯負(fù)向作用,而內(nèi)源融資作用不明顯。該結(jié)果有助于企業(yè)從融資效率及方式出發(fā),提高研發(fā)投入。進(jìn)一步從企業(yè)性質(zhì)角度探究發(fā)現(xiàn):融資效率和債權(quán)融資對國有企業(yè)研發(fā)投入促進(jìn)作用更明顯;股權(quán)融資對非國有企業(yè)有更明顯的負(fù)向作用;內(nèi)源融資與國有企業(yè)研發(fā)投入顯著負(fù)相關(guān),而與非國有企業(yè)顯著正相關(guān)。該研究有助于企業(yè)根據(jù)自身性質(zhì),選擇合適的融資方式,提高融資效率,進(jìn)而提高研發(fā)投入。

【關(guān)鍵詞】 融資效率; 融資方式; 企業(yè)性質(zhì); 研發(fā)投入

【中圖分類號】 F275 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2018)17-0037-07

一、引言

作為我國七大戰(zhàn)略新興產(chǎn)業(yè)的重要組成,信息技術(shù)已逐漸成為推動國民經(jīng)濟(jì)發(fā)展和提升社會生產(chǎn)效率的強大動力。作為知識密集型產(chǎn)業(yè),信息技術(shù)企業(yè)的核心競爭力關(guān)鍵在于創(chuàng)新活動。企業(yè)進(jìn)行創(chuàng)新活動需要大量的研發(fā)投入,其投入比重的多少也將直接影響我國自主創(chuàng)新能力的提高,進(jìn)而影響我國經(jīng)濟(jì)的高速發(fā)展。而研發(fā)投入又受到企業(yè)內(nèi)外部各種因素影響,因此,研究信息技術(shù)企業(yè)的研發(fā)投入的影響因素有重要的意義。

企業(yè)研發(fā)投入的資金來源主要分為債權(quán)融資、股權(quán)融資和內(nèi)源融資。目前,我國有很多學(xué)者從融資方式角度展開了對企業(yè)研發(fā)投入影響的探討,但研究結(jié)果大相徑庭。一方面,鄧潔心[1]通過實證研究得出債權(quán)融資、股權(quán)融資和內(nèi)源融資對企業(yè)研發(fā)投入具有顯著的正向影響。另一方面,段海艷[2]通過研究得出企業(yè)負(fù)債融資水平對企業(yè)研發(fā)投入存在抑制作用。喻青松等[3]通過研究表明債權(quán)融資和股權(quán)融資對企業(yè)研發(fā)投入影響均不顯著。鐘田麗等[4]從整個融資結(jié)構(gòu)出發(fā)總結(jié)出融資結(jié)構(gòu)的選擇與創(chuàng)新投入要素存在相互影響的負(fù)相關(guān)關(guān)系。

已有研究從融資方式認(rèn)識和理解企業(yè)研發(fā)投入影響因素具有一定的借鑒意義。但現(xiàn)有文獻(xiàn)對企業(yè)研發(fā)投入影響因素研究仍有缺陷,尤其是從融資效率角度出發(fā),分析與研發(fā)投入關(guān)系的文章幾乎沒有。信息技術(shù)企業(yè)為了籌集研發(fā)活動所需要的資金進(jìn)行各種融資活動,企業(yè)融資效率的高低也將直接影響信息技術(shù)企業(yè)研發(fā)投入的多少,影響信息技術(shù)企業(yè)的發(fā)展。因此從融資效率角度研究對信息技術(shù)企業(yè)研發(fā)投入的影響具有一定的意義。

綜合以上分析,本文選取2008—2016年我國A股所有信息技術(shù)企業(yè),展開信息技術(shù)企業(yè)融資效率對研發(fā)投入影響的探究。

二、理論分析與研究假設(shè)

(一)融資效率與研發(fā)投入關(guān)系分析

目前學(xué)術(shù)界關(guān)于效率問題的研究主要從效用角度和成本收益角度展開[5]。帕累托效率理論與卡爾多希克斯效率理論從效用角度出發(fā),主要利用規(guī)范性分析對效率進(jìn)行定性分析。英國經(jīng)濟(jì)學(xué)家Farrell從成本收益角度出發(fā)引入生產(chǎn)函數(shù),對效率進(jìn)行定量分析,認(rèn)為效率主要分為技術(shù)效率和配置效率。相對其他類型的企業(yè),信息技術(shù)企業(yè)進(jìn)行研發(fā)活動對提升整個企業(yè)乃至國家的競爭力具有重大的意義,但信息技術(shù)企業(yè)的研發(fā)活動又需要大規(guī)模的資金投入。所以,對信息技術(shù)企業(yè)研發(fā)活動的資金融資效率與研發(fā)投入之間的關(guān)系進(jìn)行研究顯得非常重要。企業(yè)研發(fā)費用的投入直接受限于融資的能力大小,即企業(yè)融資效率越高,對研發(fā)投入越高。信息技術(shù)企業(yè)融資效率與研發(fā)投入之間呈正相關(guān)關(guān)系。基于以上分析,本文提出假設(shè)1。

H1:信息技術(shù)企業(yè)融資效率與研發(fā)投入呈正相關(guān)關(guān)系。

(二)融資方式與研發(fā)投入關(guān)系分析

MM理論出現(xiàn)以來,學(xué)術(shù)界關(guān)于企業(yè)資本結(jié)構(gòu)影響因素的探討一直存在,國內(nèi)外已形成很多關(guān)于企業(yè)融資結(jié)構(gòu)的理論:MM理論、代理成本理論、融資優(yōu)序理論等。李向東等[6]通過測算發(fā)現(xiàn)地方政府資助不能促進(jìn)高技術(shù)企業(yè)創(chuàng)新效率的提高,金融機構(gòu)支持對創(chuàng)新效率的提高有明顯的消極作用。段曉華等[7]在研究中表示企業(yè)科技研發(fā)的融資渠道時使用了政府資金、金融機構(gòu)貸款、企業(yè)資金和其他來源資金。鄔一羽等[8]在研究中將企業(yè)融資渠道分為了內(nèi)源融資、股權(quán)融資和債務(wù)融資。基于以上分析,本文將信息技術(shù)企業(yè)渠道分為債權(quán)融資、股權(quán)融資以及內(nèi)源融資三種方式展開討論。信息技術(shù)企業(yè)進(jìn)行研發(fā)活動所需資金來源不同,則不同融資方式融入的資金對研發(fā)投入的影響也將有所不同。因此,本文提出假設(shè)2。

H2:信息技術(shù)企業(yè)融資方式不同,對研發(fā)投入影響不同。

信息不對稱現(xiàn)象的存在使得交易活動雙方處于一個不平等的地位。企業(yè)進(jìn)行研發(fā)活動時,由于保密原則使得外部人員無法完全掌握研發(fā)活動的風(fēng)險性,外部投資者無法對研發(fā)活動進(jìn)行準(zhǔn)確評估,所以可能要求高額的回報率。債權(quán)融資是有償使用企業(yè)外部資金的一種融資方式,企業(yè)需按照約定還本付息,企業(yè)到期如果無法獲得足夠的現(xiàn)金流償還債務(wù)或者通過盈利降低資產(chǎn)負(fù)債率,就會面臨破產(chǎn)的可能,所以債權(quán)融資獲得的資金對經(jīng)營者與所有者都有一定的約束性,但是合理債務(wù)水平會促進(jìn)企業(yè)研發(fā)投入的增加。目前我國企業(yè)進(jìn)行債權(quán)融資方式主要是銀行貸款,所以債權(quán)融資很容易受到銀行和政府的監(jiān)管,加快企業(yè)自主創(chuàng)新步伐,提高企業(yè)自主創(chuàng)新的能力。水會莉等[9]通過實證發(fā)現(xiàn)債務(wù)融資對企業(yè)研發(fā)投入具有顯著正向促進(jìn)作用。綜合以上分析,本文提出假設(shè)3。

H3:信息技術(shù)企業(yè)債權(quán)融資方式與研發(fā)投入呈正相關(guān)關(guān)系。

企業(yè)所有權(quán)和經(jīng)營權(quán)分離是現(xiàn)代企業(yè)的一個重要特征。委托代理理論認(rèn)為股東和經(jīng)營者之間由于目標(biāo)不同,兩者不可避免地存在沖突。企業(yè)通過發(fā)行股票所獲得的資金無需還本付息,沒有固定的股利負(fù)擔(dān),只需按照企業(yè)的盈利情況對股東進(jìn)行分紅,因此股權(quán)融資是企業(yè)比較偏愛的一種融資方式。但是如果企業(yè)股權(quán)融資的比例過高,使得經(jīng)營者的還債壓力很小,具有較高自由現(xiàn)金流量,此時即使項目的風(fēng)險性很大,經(jīng)理人也會懷著僥幸心理進(jìn)行投資,從而產(chǎn)生過度投資問題。而經(jīng)理人的過度投資問題使得企業(yè)分給股東的股利減少,導(dǎo)致股東對企業(yè)投資持消極態(tài)度。而當(dāng)具有一定風(fēng)險投資背景的股東為企業(yè)提供研發(fā)活動的資金外,又為企業(yè)帶來創(chuàng)新戰(zhàn)略方面的調(diào)整等信息支持,此時股權(quán)融資會為研發(fā)投入帶來更大推動力[2]。綜合以上分析,本文提出假設(shè)4。

H4:信息技術(shù)企業(yè)股權(quán)融資方式與研發(fā)投入呈正相關(guān)關(guān)系。

融資優(yōu)序理論是以信息不對稱為基礎(chǔ),考慮交易成本的影響,認(rèn)為權(quán)益融資會傳遞企業(yè)經(jīng)營的負(fù)面信息,外部融資需要多支付各種成本,因此企業(yè)在融資時偏好內(nèi)源融資。國內(nèi)也有研究表明[2],研發(fā)投入最好的資金來源是內(nèi)源融資。內(nèi)源融資是企業(yè)通過經(jīng)營積累的資金,相比較債權(quán)融資和股權(quán)融資方式籌集的資金,內(nèi)源融資沒有使用成本并且受管理者控制,企業(yè)進(jìn)行研發(fā)投入時約束力比較少,因此內(nèi)源融資成為企業(yè)進(jìn)行研發(fā)活動的重要資金來源。基于以上分析,本文提出假設(shè)5。

H5:信息技術(shù)企業(yè)內(nèi)源融資方式與研發(fā)投入呈正相關(guān)關(guān)系。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文選擇我國A股信息技術(shù)企業(yè)為研究樣本,研究區(qū)間為2008—2016年,所有財務(wù)數(shù)據(jù)均從國泰安(CSMAR)數(shù)據(jù)庫和萬得(WIND)數(shù)據(jù)庫手工摘錄,剔除ST、*ST和數(shù)據(jù)缺失的樣本,得到1 065個有效年度樣本。本文使用DEAP 2.1軟件測算信息技術(shù)企業(yè)融資效率,實證部分采用Stata 13.0軟件進(jìn)行。為了消除極端值對樣本回歸結(jié)果的影響,本文對使用到的主要連續(xù)變量進(jìn)行了1%和99%的Winsorize處理。

(二)變量設(shè)計

1.研發(fā)投入(RD)的度量

學(xué)術(shù)界對研發(fā)投入進(jìn)行測量時采用的標(biāo)準(zhǔn)不盡相同,馬連福等[10]、王小銘等[11]使用企業(yè)研發(fā)支出與總資產(chǎn)的比例作為研發(fā)投入的測量。本文選用企業(yè)研發(fā)投入的自然對數(shù)衡量信息技術(shù)企業(yè)研發(fā)投入。

2.融資效率(TE)的度量

參考相關(guān)研究文獻(xiàn),均是將所有資產(chǎn)的融資效率或者融資方式統(tǒng)一考慮,未見有文獻(xiàn)針對研發(fā)投入的融資方式或者融資效率進(jìn)行討論,并且在實際中的相關(guān)數(shù)據(jù)也較難獲取。因此,本文在對融資效率與融資方式討論時,也是針對所有資產(chǎn)的融資效率與融資方式展開研究的。借鑒汪華林[12]、廖艷等[13]對融資效率測算的研究,本文采用數(shù)據(jù)包絡(luò)分析模型(DEA模型)測算信息技術(shù)企業(yè)融資效率。

(1)融資效率指標(biāo)體系的選擇

本文在指標(biāo)體系選擇時借鑒了王維等[14]的思路,并沿用了胡冬輝[15]的做法,構(gòu)建了如下信息技術(shù)企業(yè)融資效率測算指標(biāo)體系:

輸入指標(biāo):①資產(chǎn)總額(X1)。該指標(biāo)反映信息技術(shù)企業(yè)的規(guī)模大小,從整體反映企業(yè)的融資狀況。該指標(biāo)對應(yīng)企業(yè)年末資產(chǎn)負(fù)債表的總資產(chǎn)總額。②資產(chǎn)負(fù)債率(X2)。該指標(biāo)反映企業(yè)的資本結(jié)構(gòu),表示企業(yè)融資結(jié)構(gòu)的合理性。計算公式為:資產(chǎn)負(fù)債率=期末負(fù)債總額/期末資產(chǎn)總額。③主營業(yè)務(wù)成本(X3)。該指標(biāo)反映信息技術(shù)企業(yè)進(jìn)行主營業(yè)務(wù)生產(chǎn)所花費的代價,其大小表明對資產(chǎn)運用的能力。該指標(biāo)對應(yīng)企業(yè)年末資產(chǎn)負(fù)債表的主營業(yè)務(wù)成本總額。

輸出指標(biāo):①主營業(yè)務(wù)收入增長率(Y1)。該指標(biāo)反映企業(yè)融入資金的經(jīng)營效率,是企業(yè)重要的成長性指標(biāo)。②資產(chǎn)收益率(Y2)。該指標(biāo)反映企業(yè)融入資金轉(zhuǎn)化產(chǎn)出的能力,是衡量企業(yè)盈利能力的重要指標(biāo)。③總資產(chǎn)周轉(zhuǎn)率(Y3)。該指標(biāo)反映全部資產(chǎn)的運營速度,反映企業(yè)的周轉(zhuǎn)能力。總資產(chǎn)周轉(zhuǎn)率是企業(yè)主營業(yè)務(wù)收入與企業(yè)總資產(chǎn)的比值。

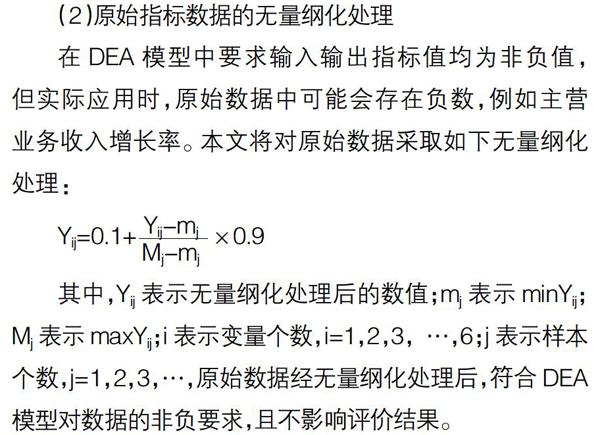

(2)原始指標(biāo)數(shù)據(jù)的無量綱化處理

(3)融資效率(TE)測算

本文運用DEAP 2.1 軟件測度A股所有信息技術(shù)企業(yè)的融資效率,將1 065個樣本企業(yè)經(jīng)過無量綱化處理后的指標(biāo)數(shù)據(jù)導(dǎo)入軟件中得出信息技術(shù)企業(yè)綜合技術(shù)效率(TE),所有樣本的融資效率結(jié)果如表1所示。總體來看,超過半數(shù)(60.75%)的樣本公式都處于低融資效率區(qū)間,三分之一處于較高融資效率區(qū)間,僅有少數(shù)處于高融資效率區(qū)間和最佳融資效率區(qū)間,說明我國信息技術(shù)企業(yè)整體融資水平偏低,急需改善融資方式,提高融資效率,促進(jìn)企業(yè)發(fā)展。

3.融資方式(METHOD)的度量

本文將融資方式分為債權(quán)融資、股權(quán)融資和內(nèi)源融資探討對信息技術(shù)企業(yè)研發(fā)投入的影響:(1)債權(quán)融資(DEBT):用企業(yè)期末資產(chǎn)負(fù)債表中的負(fù)債總額來衡量。(2)股權(quán)融資(EQUITY):用企業(yè)期末資產(chǎn)負(fù)債表中的實收資本和資本公積來衡量。(3)內(nèi)源融資(INTERNAL):用企業(yè)期末資產(chǎn)負(fù)債表中的留存收益凈額來衡量。

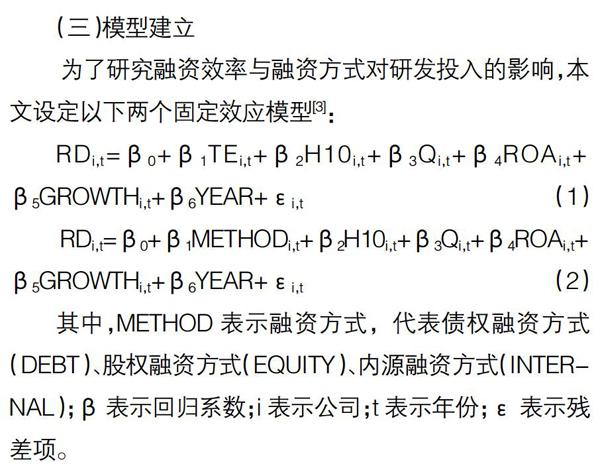

(三)模型建立

四、實證結(jié)果與分析

本文將列示實證結(jié)果,限于篇幅限制,不在此列示描述性統(tǒng)計分析結(jié)果。

(一)相關(guān)性分析

本文運用Stata 13.0軟件對樣本進(jìn)行相關(guān)性分析,結(jié)果如表2所示。在皮爾遜(Pearson)相關(guān)系數(shù)分析中,研發(fā)投入(RD)與融資效率(TE)、債權(quán)融資(DEBT)和內(nèi)源融資(INTERNAL)的相關(guān)系數(shù)分別為0.091、0.269、0.080,在1%的水平上顯著,初步驗證信息技術(shù)企業(yè)研發(fā)投入(RD)與融資效率(TE)、債權(quán)融資方式(DEBT),內(nèi)源融資(INTERNAL)顯著正相關(guān);研發(fā)投入(RD)與股權(quán)融資(EQUITY)的相關(guān)系數(shù)為-0.324,在1%的水平上顯著,說明研發(fā)投入(RD)與股權(quán)融資(EQUITY)顯著負(fù)相關(guān),未證明H4;融資效率(TE)與債權(quán)融資(DEBT)的相關(guān)系數(shù)為0.545,在1%的水平上顯著,說明融資效率(TE)與債權(quán)融資(DEBT)顯著正相關(guān);融資效率(TE)與股權(quán)融資(EQUITY)和內(nèi)源融資(INTERNAL)的相關(guān)系數(shù)分別為-0.251、-0.367,在1%的水平上顯著,說明融資效率(TE)與股權(quán)融資(EQUITY)和內(nèi)源融資(INTERNAL)顯著負(fù)相關(guān);在斯皮爾曼(Spearman)相關(guān)系數(shù)分析中,上述變量之間的相關(guān)關(guān)系依然成立。值得說明的是,在皮爾遜(Pearson)相關(guān)系數(shù)分析中,融資效率(TE)和債權(quán)融資(DEBT)、股權(quán)融資(DEBT)的相關(guān)系數(shù)為0.536、-0.295、-0.407,在1%的水平上顯著。上述變量單獨作為自變量分別反映融資效率(TE)和融資方式(METHOD),不會同時出現(xiàn)在同一個回歸分析模型中,不存在多重共線性問題。

(二)回歸分析

1.融資效率與研發(fā)投入關(guān)系的回歸分析

基于模型1,通過多元回歸分析考察融資效率(TE)與研發(fā)投入(RD)的關(guān)系,檢驗H1,回歸結(jié)果列于表3。表中列(1)和列(2)分別是在未加入和加入控制變量情況下的回歸結(jié)果。結(jié)果顯示融資效率(TE)的回歸系數(shù)分別為0.885(t=4.7)和1.273(t=6.11),均在1%的水平上顯著為正,表明信息技術(shù)企業(yè)融資效率(TE)與研發(fā)投入(RD)呈正相關(guān)關(guān)系,即信息技術(shù)企業(yè)融資效率(TE)越高,研發(fā)投入(RD)越多,H1得到驗證。

2.融資方式與研發(fā)投入關(guān)系的回歸分析

基于模型2,通過多元回歸分析考察不同融資方式對企業(yè)研發(fā)投入的影響,檢驗假設(shè)2—假設(shè)5,回歸結(jié)果列于表3中。其中,表中列(3)(5)(7)是在未加入控制變量情況下的回歸結(jié)果,表中列(4)(6)(8)是在加入控制變量情況下的回歸結(jié)果,以下解釋回歸結(jié)果:

(1)債權(quán)融資方式與研發(fā)投入關(guān)系回歸分析

列(3)和列(4)顯示債權(quán)融資方式(DEBT)的回歸系數(shù)分別為2.003(t=10.35)和1.881(t=9.04),均在1%的水平上顯著為正,表明信息技術(shù)企業(yè)債權(quán)融資方式(DEBT)與研發(fā)投入(RD)呈正相關(guān)關(guān)系,即信息技術(shù)企業(yè)債權(quán)融資能力越強,融資約束越少,企業(yè)研發(fā)投入就越多,H3得到驗證。本文選取的1 065個樣本數(shù)據(jù)來自A股信息技術(shù)企業(yè)公司,企業(yè)規(guī)模大、信用良好,信貸約束問題較少,債權(quán)融資對企業(yè)研發(fā)投入的負(fù)面影響比較小。結(jié)果進(jìn)一步驗證了水會莉等[9]、張靜等[16]的結(jié)論,債權(quán)融資對企業(yè)技術(shù)創(chuàng)新項目并不完全排斥,在一定程度上對企業(yè)研發(fā)投入具有促進(jìn)作用。

(2)股權(quán)融資方式與研發(fā)投入關(guān)系回歸分析

表中列(5)和列(6)顯示股權(quán)融資方式(EQUITY)的回歸系數(shù)分別為-2.285(t=-13.68)和-1.733(t=-9.43),均在1%的水平上顯著為負(fù),表明信息技術(shù)企業(yè)股權(quán)融資方式(EQUITY)與研發(fā)投入(RD)呈負(fù)相關(guān)關(guān)系,H4未通過驗證。可能由于我國信息技術(shù)企業(yè)處于由改進(jìn)技術(shù)向自主創(chuàng)新過渡階段,相比自主創(chuàng)新階段高風(fēng)險高收益對股東的吸引,此時對權(quán)益資本的吸引力不是很大,所以基于股權(quán)融資的融資方式與企業(yè)研發(fā)投入呈負(fù)相關(guān)關(guān)系。與張靜等[16]、喻青松等[3]研究結(jié)果保持一致。

(3)內(nèi)源融資方式與研發(fā)投入關(guān)系回歸分析

表5中列(7)和列(8)顯示內(nèi)源融資方式(INTERNAL)的回歸系數(shù)分別為0.879(t=3.49)和0.160(t=0.52),內(nèi)源融資方式(INTERNAL)在未加控制變量的情況下在1%的水平上顯著為正,初步驗證H5。加了控制變量后,內(nèi)源融資(INTERNAL)對研發(fā)投入(RD)仍然具有促進(jìn)作用,但未通過顯著性檢驗,H5未通過檢驗。經(jīng)過檢驗發(fā)現(xiàn)ROA分散了內(nèi)源融資與研發(fā)投入的顯著關(guān)系,主要是當(dāng)企業(yè)盈利能力增加時,內(nèi)源融資有更好的投資方式,如果繼續(xù)增加內(nèi)源融資在研發(fā)創(chuàng)新的投入,則會增加企業(yè)的成本,對研發(fā)投入具有擠出效應(yīng)[9]。

綜上所述,不同的融資方式對研發(fā)投入影響不同,H2通過檢驗。

(三)進(jìn)一步按企業(yè)性質(zhì)分組探究

為了進(jìn)一步探究國有企業(yè)與非國有企業(yè)中,融資效率與融資方式對研發(fā)投入的影響差異,基于模型1、模型2,本文引入企業(yè)性質(zhì)(SOE)進(jìn)行分組討論,將選取的樣本分為國有企業(yè)和非國有企業(yè),當(dāng)上市公司為國有企業(yè)時,令SOE=1,否則為0,回歸結(jié)果列于表4。

表4中列(1)(2)(3)(4)顯示國企與非國企中,融資效率(TE)和債權(quán)融資(DEBT)對研發(fā)投入都具有顯著正影響。為了進(jìn)一步比較國企與非國企中,融資效率和債權(quán)融資對研發(fā)投入影響的不同,本文進(jìn)行了CHOW TEST檢驗。結(jié)果發(fā)現(xiàn):相比非國有企業(yè),國有企業(yè)融資效率(F=19.22)和債權(quán)融資方式(F=7.67)對研發(fā)投入影響更顯著一些。這可能是因為國有企業(yè)有國家政策支持,其債務(wù)更能得到保證,加之國家技術(shù)支持,研發(fā)創(chuàng)新成功幾率更大,所以當(dāng)融資效率越高,企業(yè)債務(wù)融資能力越強,企業(yè)研發(fā)投入也會更多。

表4中列(5)和列(6)表明股權(quán)融資方式(EQUITY)對非國有企業(yè)的負(fù)向作用(t=-8.14)更顯著一些。因為研發(fā)投入是一項高風(fēng)險高收益的活動,且企業(yè)所處生命周期不同,對股東吸引力不足,相比非國有企業(yè),國有企業(yè)有政府政策和技術(shù)支持,所以國有企業(yè)股權(quán)融資募集的資金對研發(fā)投入的抑制作用會遠(yuǎn)遠(yuǎn)小于非國有企業(yè)。

表4中列(7)和列(8)顯示,內(nèi)源融資(INTERNAL)對國企研發(fā)投入有明顯的抑制作用(t=-4.18),而對非國有企業(yè)有明顯的促進(jìn)作用(t=2.76)。這主要是因為國有企業(yè)社會責(zé)任更多一些,當(dāng)企業(yè)留存收益更多時,國有企業(yè)更多是給股東分紅或者進(jìn)行社會公益事業(yè)[17]。而非國有企業(yè)為了自身發(fā)展,更多將這部分留存收益用來企業(yè)發(fā)展,比如進(jìn)行研發(fā)投入。

五、結(jié)論與建議

本文選取2008—2016年A股1 065個信息技術(shù)企業(yè)樣本數(shù)據(jù),對融資效率和融資方式對企業(yè)研發(fā)投入的影響進(jìn)行了理論分析和實證研究,并進(jìn)一步從企業(yè)性質(zhì)角度分組討論,得出以下結(jié)論:第一,融資效率與信息技術(shù)企業(yè)研發(fā)投入顯著正相關(guān),且對國有企業(yè)而言,這種促進(jìn)作用更明顯。第二,信息技術(shù)企業(yè)融資方式不同,對企業(yè)研發(fā)投入產(chǎn)生的影響不同。債權(quán)融資方式對研發(fā)投入有積極的促進(jìn)作用,這種促進(jìn)作用對國有企業(yè)更顯著。而股權(quán)融資方式具有明顯的負(fù)向作用,相比較國有企業(yè),這種負(fù)向作用更影響非國有企業(yè)。內(nèi)源融資方式對整體研發(fā)投入作用不明顯,但進(jìn)行分組后發(fā)現(xiàn),內(nèi)源融資方式與國有企業(yè)研發(fā)投入之間顯著負(fù)相關(guān),與非國有企業(yè)顯著正相關(guān)。

綜合以上結(jié)論,本文提出如下建議:

1.政府應(yīng)完善我國現(xiàn)有融資方式,不斷進(jìn)行金融創(chuàng)新,從政策角度提升企業(yè)融資效率。信息技術(shù)企業(yè)一方面應(yīng)在融資前做好募集資金的可行性分析報告,建立有效的治理結(jié)構(gòu),提升管理水平,優(yōu)化資源配置;另一方面,企業(yè)應(yīng)該加強內(nèi)部控制制度建設(shè),提高企業(yè)的財務(wù)信息質(zhì)量,建立良好的企業(yè)形象,提高企業(yè)的融資效率,進(jìn)而提高企業(yè)的研發(fā)投入。

2.企業(yè)應(yīng)優(yōu)化公司的資本結(jié)構(gòu),適當(dāng)擴(kuò)大債權(quán)融資所占的比例,充分發(fā)揮債權(quán)融資對研發(fā)投入的積極作用。進(jìn)行研發(fā)投入資金募集時,合理控制股權(quán)融資方式比例,加快我國股票發(fā)行制度由核準(zhǔn)制向注冊制轉(zhuǎn)變。內(nèi)源融資對信息技術(shù)企業(yè)研發(fā)投入促進(jìn)作用不明顯,所以,當(dāng)企業(yè)留存收益增加時,應(yīng)該合理規(guī)劃留存收益的用途,避免過度增加研發(fā)投入中來自留存收益資金的比例。

3.相比非國有企業(yè),國有企業(yè)的社會責(zé)任更高,公眾期望也更高一些。當(dāng)企業(yè)留存收益增加時,國有企業(yè)應(yīng)該積極利用這些資源進(jìn)行創(chuàng)新活動,政府也應(yīng)該創(chuàng)造良好的政策支持和制度環(huán)境鼓勵國有企業(yè)利用留存收益積極進(jìn)行創(chuàng)新活動,加大企業(yè)研發(fā)投入。

【參考文獻(xiàn)】

[1] 鄧潔心.融資約束下融資模式對中小企業(yè)研發(fā)投入影響的研究[D].成都:西南財經(jīng)大學(xué)碩士學(xué)位論文,2016.

[2] 段海艷.不同來源金融資本對企業(yè)研發(fā)投入的影響研究——以中小板上市公司為例[J].科技進(jìn)步與對策,2016(14):88-92.

[3] 喻青松,舒建玲.融資結(jié)構(gòu)、政府補助與公司研發(fā)投入——基于門檻回歸模型的研究[J].南方金融,2016(1):89-96.

[4] 鐘田麗,馬娜,胡彥斌.企業(yè)創(chuàng)新投入要素與融資結(jié)構(gòu)選擇——基于創(chuàng)業(yè)板上市公司的實證檢驗[J].會計研究,2014(4):66-73,96.

[5] 梁爽.我國新三板信息技術(shù)企業(yè)融資效率研究[D].長春:吉林大學(xué)碩士學(xué)位論文,2016.

[6] 李向東,李南,劉東皇.高技術(shù)產(chǎn)業(yè)創(chuàng)新效率影響因素分析[J].統(tǒng)計與決策,2015(6):109-113.

[7] 段曉華,殷仲民.融資渠道差異對企業(yè)科技創(chuàng)新效率影響研究[J].統(tǒng)計與決策,2013,(15):186-188.

[8] 鄔一羽,李駿,王麗娟.食品安全視角下農(nóng)副食品加工業(yè)融資效率分析與技術(shù)創(chuàng)新能力研究[J].食品與生物技術(shù)學(xué)報,2014,33(7):777-783.

[9] 水會莉,韓慶蘭,楊潔輝.環(huán)境規(guī)制、融資約束對企業(yè)研發(fā)投入的影響研究[J].中南大學(xué)學(xué)報(社會科學(xué)版),2015,21(6):78-85.

[10] 馬連福,張琦,王麗麗.董事會網(wǎng)絡(luò)位置與企業(yè)技術(shù)創(chuàng)新投入——基于技術(shù)密集型上市公司的研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2016,37(4):126-136.

[11] 王小銘,魯虹.家族企業(yè)股權(quán)集中度和高管性質(zhì)對研發(fā)投入影響研究[J].技術(shù)與創(chuàng)新管理,2016,37(1):64-69,88.

[12] 汪華林.基于DEA的我國房地產(chǎn)上市公司股權(quán)融資效率分析[J].會計之友,2015(10):87-89.

[13] 廖艷,沈亞娟,楊選思.新三板中小企業(yè)融資效率及其影響因素研究[J].會計之友,2017(11):49-53.

[14] 王維,桂嘉偉,喬朋華.多維視閾下信息技術(shù)企業(yè)融資效率比較研究[J].科技進(jìn)步與對策,2017(21):1-6.

[15] 胡冬輝,吳韌強.新三板做市商制度對科技型企業(yè)經(jīng)營效率的影響——基于DEA效率評價視角[J].科技進(jìn)步與對策,2016(24):94-98.

[16] 張靜,王宏偉,張鑫.融資結(jié)構(gòu)、創(chuàng)新階段與企業(yè)創(chuàng)新投入[J].北京工業(yè)大學(xué)學(xué)報(社會科學(xué)版),2017,17(2):35-46,57.

[17] 梁彤纓,金鎮(zhèn)城,蘇德貴.所有制性質(zhì)、研發(fā)投入與企業(yè)社會責(zé)任[J].科技管理研究,2016,36(7):256-262.