股權激勵對公司績效真的有影響嗎

2018-11-26 09:42:22田國雙齊英南

會計之友 2018年17期

田國雙 齊英南

【摘 要】 隨著2016年新《上市公司股權激勵管理辦法》的發布,我國上市公司實施股權激勵計劃的外部條件日益完善,實施股權激勵的上市公司數量也日益增多。繼續探索我國股權激勵對公司績效提升的有效性,有利于為完善股權激勵設計提供科學依據,從而推動企業的發展。文章以我國2012—2016年實施股權激勵的245家滬深A股上市公司的財務數據為樣本,通過設定變量,采用更加精準的面板數據模型,對其進行實證分析。實證結果表明:上市公司實行股權激勵可以提高公司績效;上市公司實施不同的股權激勵模式對公司績效產生不同的影響,并且限制性股票優于股票期權。

【關鍵詞】 股權激勵; 公司績效; 面板數據模型

【中圖分類號】 F234.3 【文獻標識碼】 A 【文章編號】 1004-5937(2018)17-0044-07

一、引言

為了緩解由于現代企業所有權和經營權分離產生的委托代理問題,以及留住專業管理人才,股權激勵作為一種長期的激勵機制便應運而生。從1950年開始,西方國家就逐漸實行股權激勵,經實踐證明股權激勵在一定程度能充分發揮受激勵人員的主觀能動性,并且其預期效果良好。但是由于我國國情的特殊性, 股權激勵機制引入較晚,其對公司績效的影響并未達到預期效果,但近年來隨著我國相應法律法規的修訂和完善,我國的資本市場也逐漸成熟起來,這使得我國實施股權激勵的上市公司也步入了一個新的發展階段。特別是2016年新《上市公司股權激勵管理辦法》的發布進一步推動了上市公司股權激勵機制的發展,這使得上市公司實行股權激勵所產生的績效也再次成為關注熱點,因此,探究股權激勵對公司績效的影響對我國上市公司來說意義非凡。

二、文獻綜述

盡管在研究股權激勵與公司績效的關系問題上,國內外學者并沒有達成一致的結論,但是目前大體有下面三種觀點:

(一)股權激勵與公司績效存在線性相關關系

Jensen[1]以委托人與代理人之間“共享利益,共擔風險”為出發點,最早指出了管理人員持股可以提高上市公司績效水平;Masli et al.[2]認為,投資信息技術從長期來看有利于提高企業的生產力和競爭力。經過一系列的實證研究,他們發現實施股權激勵后,管理層更愿意加大對信息技術的投資力度來提高企業的長期發展能力,即股權激勵有助于提升公司績效;Bhagat S et al.[3]以實施股權激勵與企業財務欺詐為切入點,提出與大多數學者相反的觀點,認為股權激勵對公司績效有負面影響。近年來國內學者也不斷利用所接觸到的模型對股權激勵制度進行更為深入的探究,如宋玉臣等[4]利用SEM模型進行研究時,指出上市公司實行股權激勵無論是通過直接還是間接都能顯著提高公司績效。

(二)股權激勵與公司績效存在非線性相關關系

Fama E F et al.[5]首次提出掘壕自守假說。在對公司實施股權激勵時與公司績效有一種區間關系,認為隨著管理層持股比例的增加,股權激勵效應先正再負再正;Gani L et al.[6]以凈資產收益率為公司績效衡量指標研究其與股權激勵比例的關系時,指出二者沒有顯著相關關系;Griffith et al.[7]在研究美國商業銀行中CEO的持股比例與公司績效之間關系時,選擇經濟增加值作為衡量公司績效的指標,研究表明兩者呈曲線函數關系,其拐點分別為12%和67%;國內蔣瑤等[8]選取了自2006年股權激勵正式實施以來,滬深兩市實施過股權激勵的京津冀上市公司為研究樣本,運用實證分析研究股權激勵與公司業績之間的相關關系,以及股東控股權對兩者關聯的影響研究結果表明股權激勵與公司業績之間呈現出較為復雜的非線性相關關系,且股東控股權對兩者關系具有相應的影響。

(三)股權激勵與公司績效沒有顯著相關關系

Jensen et al.以1974—1988年為時間段,選取美國最大的250家上市公司作為研究樣本,運用回歸模型探究上市公司高級管理人員的各種薪酬模式對公司經營績效的敏感性。結果顯示,雖然高級管理人員的薪酬與公司經營績效呈正向變動的關系,但“薪酬—績效”敏感度很低,即高管薪酬與公司績效之間沒有相關關系,只有微弱的提升作用。Jensen[1]的研究是國外最具有代表性的,隨后的研究大多沿用了其研究模式和方法;常樹春等[9]研究生物醫藥行業上市公司的股權激勵比例與公司績效時,運用因子分析和主成分分析以及構建多元線性回歸模型,分析得出兩者之間無顯著相關關系;魏文雪[10]以我國A股上市公司2013—2015年3年間的財務數據為研究樣本,探究其激勵機制與公司績效的關系,結果顯示兩者之間不存在顯著關系。

通過對國內外研究現狀的分析,可以看出現有的研究成果可分為三類,與國外學者相比,國內學者對二者關系的研究還沒有得出統一的結論,本文認為主要有以下三點原因,第一,因為我國的社會環境以及經濟環境等背景的特殊性,使得各學者以不同的研究背景為視角,探究股權激勵與公司績效關系時得出的研究結果存在差異。此外由于宏觀政策的出臺有一定的時效性,也會對研究結果產生影響。第二,對公司績效指標的選取不同。公司績效指標不同會使研究結果存在差異。第三,樣本選取的不同。在樣本選取上各專家學者結合自身研究內容進行選取,如選擇了某一個行業做樣本。此外,大多數學者都是選取橫截面數據,且數據量偏小、時間偏短都會對實驗論證的結果產生影響。因此本文將進一步調整研究方法和樣本數據,試圖建立大樣本、長時間跨度的回歸模型,并充分考慮經濟異常波動的影響效應,以實行股權激勵的滬深A股上市公司2012—2016年的數據為研究對象,運用ROE和ROA作為公司績效評價指標以及構建更為精準的面板數據模型探究股權激勵對公司績效的影響,試圖得出更有說服力的結果。

三、研究設計

(一)研究假設

國內楊華領等[11]和韋小敏[12]在探究實行股權激勵對上市公司績效的影響時,都曾經指出對上市公司實施股權激勵可以顯著提高公司績效,本文也贊同此觀點,因而提出假設1。

H1:上市公司實施股權激勵可以提高公司績效,并且產生顯著的正向影響。

對股權激勵來說盡管呈現模式眾多,但是根據2016年《上市公司股權激勵管理辦法》規定,我國的上市公司主要還是以實施股票期權和限制性股票為主,與此同時結合研究數據可知,目前有76%的樣本公司采用限制性股票,20%的公司采用股票期權,因而本文只考慮了上述兩種激勵模式。國內楊春麗等[13]和張濤等[14]在研究股票期權、限制性股票等股權激勵模式對上市公司績效所產生的影響時指出,上市公司實行不同的股權激勵模式對其績效產生的影響是不同的,并且限制性股票模式優于股票期權模式。故此提出假設2和假設3。

H2:不同的股權激勵模式的實施對上市公司績效產生不同的影響。

H3:限制性股票模式對上市公司績效產生更為顯著的影響。

(二)數據來源與樣本選取

由于我國股權激勵大多數在上市公司中進行,因此本文從國泰安和WIND數據庫中選擇了自2012年公布股權激勵計劃,并在2012—2016年5年之內正式開始實施股權激勵的滬深A股上市公司為研究對象,在剔除相應的金融類上市公司、ST公司等諸多存在不確定因素的公司之后,共收集到了245家財務數據作為研究樣本進行研究。

(三)變量定義

1.因變量。本文參照國內相關學者的研究,為了實現估計結果的有效性和無偏差性,在選取公司績效指標時,選用了凈資產收益率和總資產收益率這兩個指標。由于托賓Q值是用來衡量企業長期績效的,而本文的研究區間為5年相對較短,并且托賓Q值在其使用過程中,經常會用到市場價值,但是考慮到近年來我國資本市場并不穩定,市場價值不能完全發揮其價值,因而本文在選擇績效指標時沒有考慮使用托賓Q值。

2.自變量。由于股權激勵的影響因素眾多,如激勵比例、激勵模式行權條件等,為了使不同規模公司呈現出來的研究結果更加具有對比性,本文選取了股權激勵比例這一最可以反映一個公司股權激勵強度的內生指標作為研究模型的自變量,與此同時,股權激勵模式作為影響股權激勵機制的另一個重要內生因素也被選為自變量。

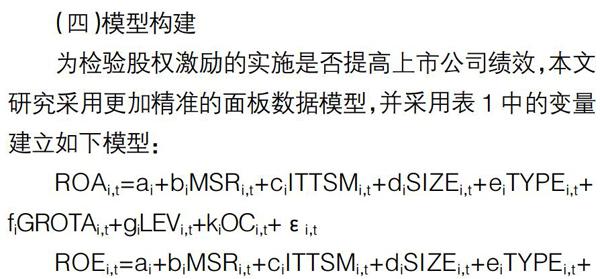

3.控制變量。由于很多因素影響著上市公司績效,除了上文提到的變量外,還有一些其他的變量可能會對實證研究結果造成影響,所以為了提高實證結果的可靠性,將這些變量設計為控制變量。本文綜合考慮我國經濟環境以及公司各方面能力等諸多因素,所以還選擇了公司規模、企業性質、總資產增長率、資產負債率和股權集中度這5個指標作為本文相應的控制變量。具體的變量定義如表1所示。

(四)模型構建

股票期權和限制性股票是我國上市公司實行股權激勵的主要模式,為了研究上市公司采用不同股權激勵模式對其企業績效產生不同的影響,本文以股票期權(限制性股票)為激勵模式的上市公司為研究對象,對其績效進行面板回歸分析,其中績效Y1(Y2)為被解釋變量,其余變量如上,構建以下模型:

四、實證分析

(一)描述性統計

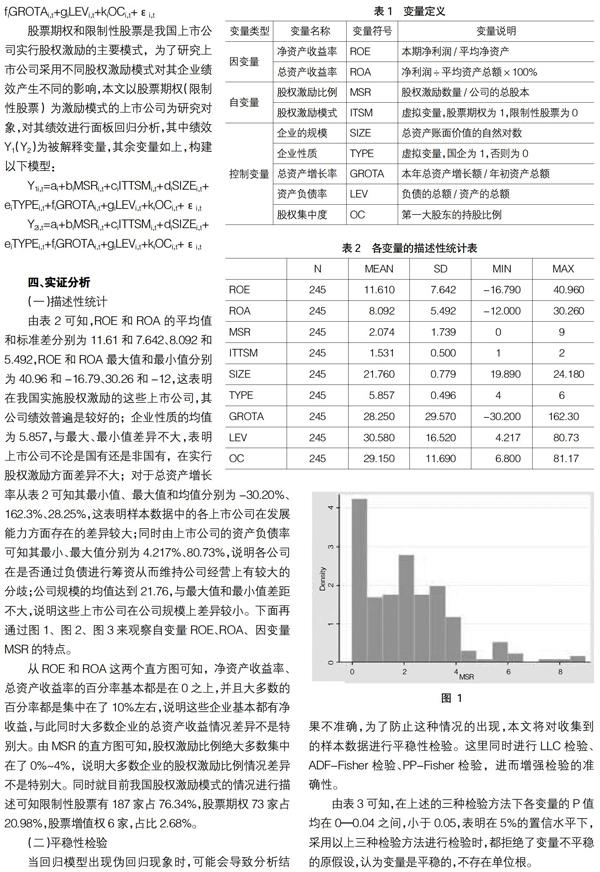

由表2可知,ROE和ROA的平均值和標準差分別為11.61和7.642、8.092和5.492,ROE和ROA最大值和最小值分別為40.96和-16.79、30.26和-12,這表明在我國實施股權激勵的這些上市公司,其公司績效普遍是較好的;企業性質的均值為5.857,與最大、最小值差異不大,表明上市公司不論是國有還是非國有,在實行股權激勵方面差異不大;對于總資產增長率從表2可知其最小值、最大值和均值分別為-30.20%、162.3%、28.25%,這表明樣本數據中的各上市公司在發展能力方面存在的差異較大;同時由上市公司的資產負債率可知其最小、最大值分別為4.217%、80.73%,說明各公司在是否通過負債進行籌資從而維持公司經營上有較大的分歧;公司規模的均值達到21.76,與最大值和最小值差距不大,說明這些上市公司在公司規模上差異較小。下面再通過圖1、圖2、圖3來觀察自變量ROE、ROA、因變量MSR的特點。

從ROE和ROA這兩個直方圖可知,凈資產收益率、總資產收益率的百分率基本都是在0之上,并且大多數的百分率都是集中在了10%左右,說明這些企業基本都有凈收益,與此同時大多數企業的總資產收益情況差異不是特別大。由MSR的直方圖可知,股權激勵比例絕大多數集中在了0%~4%,說明大多數企業的股權激勵比例情況差異不是特別大。同時就目前我國股權激勵模式的情況進行描述可知限制性股票有187家占76.34%,股票期權73家占20.98%,股票增值權6家,占比2.68%。

(二)平穩性檢驗

當回歸模型出現偽回歸現象時,可能會導致分析結果不準確,為了防止這種情況的出現,本文將對收集到的樣本數據進行平穩性檢驗。這里同時進行LLC檢驗、ADF-Fisher檢驗、PP-Fisher檢驗,進而增強檢驗的準確性。

由表3可知,在上述的三種檢驗方法下各變量的P值均在0—0.04之間,小于0.05,表明在5%的置信水平下,采用以上三種檢驗方法進行檢驗時,都拒絕了變量不平穩的原假設,認為變量是平穩的,不存在單位根。

(三)協整檢驗

為了確保上市公司的股權激勵與其企業績效之間有穩定的協整關系,本文對ROE和MSR、ROA和MSR進行Kao檢驗和Pedroni協整檢驗,結果如表4。

由表4的檢驗結果可知,ROE、ROA的Kao檢驗統計量分別為-1.928997、-2.913593,P值分別為0.0269、0.0018,都小于0.05,通過了變量協整檢驗。在ROE、ROA 的Pedroni協整檢驗中,除了Panel rho-Statistic和Group rho-Statistic的P值大于0.05外,剩下其余的統計量的P值大多為負數,這些負數均小于0.05,由于在Pedroni協整檢驗檢驗中上述大部分統計量的P值都是小于0.05的,因此可以認為變量通過了協整檢驗。

(四)B-P test、LR檢驗和Hausman檢驗

由于面板數據模型包括的模型較多,為了選取最優模型,將做如下檢驗,首先以ROE、ROA為因變量分別做OLS模型、隨機效應和固定效應模型,并對模型進行對比,以選取最優的模型。

由表5可知,B-P test檢驗p值為1,大于0.05的置信水平,不能拒絕Var(u)=0的假設,故選OLS模型為適合的模型;LR檢驗的P值為1,大于0.05的置信水平,不能拒絕OLS模型與固定效應模型具有同等效果的假設,故選OLS模型為適合模型;由于以ROE為因變量做的Hausman檢驗,P值為0.1817,大于0.05的置信水平,認為是隨機與固定效應模型存在顯著差異的;而以ROA為因變量的Hausman檢驗,P值為0.0001,小于0.05的置信水平,認為隨機與固定效應模型存在顯著差異的假設;綜上所述選OLS模型為最優模型。

(五)相關性檢驗

為了避免由于自變量和控制變量等之間存在多重線性關系,導致回歸分析結果出現錯誤的情況,本文對選取的自變量以及因變量進行了相應的多重共線性檢驗。在多重共線性問題的檢驗指標選取上面,本文選取容忍度和方差膨脹因子(VIF)這兩個指標。如表6所示。

由表6可知,不論是以ROE還是以ROA為因變量,VIF的數值均在1—1.6之間,是小于判斷標準10的,這說明模型不存在多重共線性。同時分別在對以ROE和ROA為因變量的OLS模型進行異方差檢驗時,其P值分別為0.0621、0.1020,都是大于了0.05的置信水平的,這表明OLS模型是不存在異方差的。

(六)回歸性分析

由表7可知,R2是用來解釋擬合的優度,R2分別為0.358、0.431,說明整體預測效果較好,變量可以較好地解釋被解釋變量,在10%的置信水平下,股權激勵比例的系數為正數并且系數較大,這表明股權激勵比例對凈資產收益率、總資產收益率均有顯著正影響。另外,股票激勵模式對凈資產收益率有顯著正影響,對總資產收益率無顯著影響;在1%的置信水平下,公司規模、總資產增長率的系數也是正數,同時系數值也較大,表明公司規模、總資產增長率對凈資產收益率、總資產收益率均有顯著正影響,資產負債率為負數,分別為-0.121和-0.170,表明其對凈資產收益率、總資產收益率有顯著的負向影響;當置信水平為5%和10%時,股權集中度為正數值表明其對凈資產收益率、總資產收益率有顯著的正影響。然而企業性質無論是對凈資產收益率還是總資產收益率都沒有顯著的影響。結合上述檢驗總的來說,上市公司實行股權激勵對公司績效是有影響的,并且產生的是顯著的正向影響,因此假設1是成立的。

結合上文的研究結果發現企業性質這一變量對上市公司績效而言并不存在著顯著的影響,故而在分別以股票期權和限制性股票這兩種股權激勵模式進行探究股權激勵內生影響因素對公司績效產生影響的實證研究時,將其剔除,同時在股票期權和限制性股票這兩種模式進行研究時,也按照假設1的實證分析方法進行處理。

(1)B-P test、LR檢驗和Hausman檢驗

由表8可知無論是股票期權還是限制性股票,不管使用ROE還是ROA,做上述三個檢驗,得出的最優模型都是OLS模型。

(2)相關性檢驗

由表9可知,對股票期權和限制性股票兩種模式分別進行相關性檢驗時,其績效指標時ROE和ROA的VIF值相同且均為小于判斷標準10,說明模型不存在多重共線性。同時對以ROE和ROA為因變量的OLS模型進行異方差檢驗時,限制性股票的P值均為0.1685大于0.05的置信水平,這表明OLS模型是不存在異方差的。而股票期權的P值分別為0.0256和0,均小于0.05的置信水平,說明OLS模型存在異方差,因此對其進行修正,修正后OLS模型不存在異方差。

根據上述的模型選擇結果,得到兩種股票激勵下股票激勵比例對企業績效的影響回歸模型系數表,如表10。第1至第4個模型分別代表股票期權激勵下以ROE為因變量的模型、股票期權激勵下以ROA為因變量的模型、限制性股票激勵下以ROE為因變量的模型、限制性股票激勵下以ROA為因變量的模型。

由表10可知,R2是用來解釋擬合的優度,股票期權下修正R2分別為0.362、0.460,限制性股票R2分別為0.348、0.402,說明整體預測效果較好,可以較好地解釋被解釋變量。以股票期權激勵為模式時,MSR的系數為正,說明對公司績效有正影響,但影響力較小,表明股票期權對公司績效的影響并不顯著;在置信水平為5%和10%時,公司規模、總資產增長率的系數分別為2.217、1.096、0.0720和0.0515,其符號都為正,并且正數值相對較大,說明兩者對公司績效都有著顯著正向影響;表10中資產負債率的符號為負號并且系數分別為-0.131和-0.146,這說明其對公司績效而言是有顯著負向影響的;然而與其他變量不同的是,股權集中度對公司績效并沒有產生顯著影響。以限制性股票激勵為模式時,在置信水平5%下,股權激勵比例的系數分別為1.121、0.795,系數符號為正且數值較大說明它對上市公司績效有顯著的正向影響,與股票期權激勵相比之下,更加具有顯著性,說明采用限制性股票期權更有利于公司績效的提升;另外,公司規模的系數是正數分別為3.060、2.609,表明它對公司績效都有顯著的正向影響;在1%置信水平下,股權集中度的系數分別是0.0113和0.0729,系數為正并且正數值較大,表明其對公司績效有顯著的正向影響,然而在股票期權模式下,股權集中度對公司績效并沒有產生顯著影響,這表明限制性股票模式優于股票期權模式。結合上述結果說明,上市公司實行不同股票激勵模式對其公司績效產生的影響是不同的,故而假設2成立。同時由上述分析可知限制性股票模式對上市公司績效產生更為顯著的影響,故而假設3成立。

五、結論與建議

本文通過以上的實證研究分析得出:上市公司實施股權激勵對其公司績效產生影響,且是明顯的正向影響。其中股權激勵比例越高、股權激勵模式合理有效,公司規模越大,越有利于公司績效的提升。其次,在探究內生因素股權激勵模式對績效的影響時,發現不同股權激勵模式對其企業績效所產生的影響是不同的,并且以限制性股票為股權激勵模式對提升公司績效的效果比股票期權更加明顯。針對本文的研究成果,提出兩點建議:

1.上市公司應與國家法律政策相結合,適當地提高股權激勵比例。通過此次實證研究發現,我國股權激勵比例集中在0~4%之間,平均在2%~3%,盡管符合我國規定的不超過20%,但與西方國家比較,激勵比例過小。當股權激勵比例過低時,無法發揮其長效激勵作用。所以公司應該結合國家相關法律法規合理地提高股權激勵比例,股權激勵比例應定在7%~8%,使得管理者能夠通過持有一定比例的公司股權,激勵其更加努力提高公司績效水平。

2.上市公司應結合其自身實際與公司特點來制定股權激勵方案,尤其是在選擇激勵模式時要更加注意。這主要是因為我國上市公司在不同領域,有相應的領域特征,并且每個上市公司的條件也各不相同,因此應該在設計股權激勵方案時要符合自身實際,進而達到提升企業績效等目的。尤其像國有上市公司由于其本身的特殊性,所以應更加注意結合自身實際制定股權激勵方案。

【參考文獻】

[1] JENSEN M B,MECKLING W H,BLOMBERG JENSEN M,et al.Theory of the firm:managerial behavior,agency cost and ownership structure[J/OL].Social Science Electronic Publishing,1976,3(4):305-360.

[2] MASLI A,RICHARDSON V J,SANCHEZ J M,et al.The interrelationships between information technology spending,CEO equity incentives and firm value[J/OL].Social Science Electronic Publishing,2009,28(2):14-27.

[3] BHAGAT S, BOLTON B. Financial crisis and bank executive incentive compensation[J].Journal of Corporate Finance,2014,25(2):313-341.

[4] 宋玉臣,李連偉.股權激勵對上市公司績效的作用路徑——基于結構方程模型(SEM)的實證研究[J].東北大學學報(社會科學版),2017,19(2):133-139.

[5] FAMA E F,JENSEN M C.Seperation of ownership and control[J].Journal of Law & Economics,1983.

[6] GANI L,JERMIAS J.Investigating the effect of board independence on performance across different strategies[J].International Journal of Accounting,2006,41(3):295-314.

[7] GRIFFITH J M. CEO ownership and firm value[J].Managerial & Decision Economics,1999,20(1):1-8.

[8] 蔣瑤,張慶君.股東控股權、股權激勵與公司績效——基于京津冀上市公司數據[J].金融教育研究,2016,29(6):42-47.

[9] 常樹春,楊明慧,程麒.生物醫藥行業上市公司股權激勵績效研究[J].財會通訊,2016(5):43-45.

[10] 魏文雪.高管激勵與企業價值關系的實證研究[J].西安工業大學學報,2017,37(1):49-54.

[11] 楊華領,宋常.員工股權激勵范圍與公司經營績效[J].當代財經,2016(12):109-118.

[12] 韋小敏.上市公司股權激勵與公司績效關系研究解析[J].知識經濟,2017(7):10-12.

[13] 楊春麗,趙瑩.股票期權激勵要素對經營績效的影響研究[J].財經問題研究,2016(4):70-75.

[14] 張濤,王惠景.股權激勵對上市公司非效率投資影響研究[J].會計之友,2018(1):101-107.