通貨膨脹與貨幣政策:貨幣流通速度逆變速性之謎

2018-12-05 09:30:18孟方琳趙袁軍張晨曲

商業經濟研究 2018年22期

孟方琳 趙袁軍 張晨曲

內容摘要:貨幣流通速度的變化和貨幣政策效力存在相對沖進而會弱化貨幣政策,因此提出貨幣流通速度逆變速之謎。通過研究預期通貨膨脹循環阻礙貨幣政策影響實際通脹率的運行機理和傳導機制,探討了公眾通脹預期是貨幣流通速度逆變速的根本原因。在資本市場存在泡沫的前提下,設定不同政策目標與力度的貨幣政策會瞬時對沖,對沖擊后的產出缺口和通脹波動進行分析,得出不考慮對資本市場中股票價格形成影響的情況,執行嚴格的貨幣政策最有效。

關鍵詞:貨幣流通速度 通脹預期循環 貨幣政策準則

研究背景

隨著網絡與媒體信息傳播的快速發展,國家宏觀統計數據精確度的提高以及政府政策調控公布透明度的增強,公眾對通貨膨脹的適應性與預期性不斷提升,因此政策效應會與公眾預期相互抵消。但公眾的理性行為不具有連續性,所以貨幣政策效應又沒有被完全抵消。經濟主體的行為及心理因素被理性預期學派納入通貨膨脹分析框架,通脹預期具有一定的變化性和傳導性,公眾針對經濟現象與宏觀調控做出最恰當的抉擇需要一個過程,經過循環調整以達到最佳。居民預期通脹對實際通脹有重要影響作用,二者之間有相互強化的正反饋機制;同時通脹預期有較強的適應性,匯率短期波動、資產價格快速上漲、貨幣供給、國際油價上漲等都會強化了通脹預期;糧價對居民通脹預期產生溫和影響;產出缺口和工資缺口對通脹預期影響不顯著。由通脹自我實現的性質以及影響通脹預期的需求因素、貨幣因素、企業成本因素等,我們總結出預期通貨膨脹的傳導機制遵循從一個預期通貨膨脹傳導至實際通貨膨脹又形成了新的預期通脹的動態循環過程。

當公眾預期通脹提高時,物價越漲越刺激公眾消費,公眾手持現金比率也會隨之增加。公眾可支配的收入水平、對通貨膨脹的預期心理和社會支付習慣是決定現金持有的主要因素。貨幣流通速度提高與當期緊縮性貨幣政策對沖,產生實際的通貨膨脹又形成新一輪的通貨膨脹預期。貨幣流通速度是影響貨幣流量的重要變量,貨幣流量又是影響通貨膨脹的重要變量,貨幣流通速度是貨幣政策影響經濟產出黑箱中的重要一環。當央行應對實際通脹率提高采取緊縮性貨幣政策,由于通脹預期仍存在,貨幣流通量會增加,使貨幣流通速度加快,這給貨幣政策效力發揮起了反作用。貨幣流通速度變化的靈活性,貨幣政策實施的力度不夠,并具有時滯性與單一性,均使得逆經濟周期而實施的貨幣政策效果不佳。本文將探索貨幣流通速度逆變速性之謎,并在當前我國市場經濟發展的態勢下,尋找明確的貨幣政策標的,根據此標的進行貨幣政策效果的動態模擬,估計出有效與適度的可控指標。

針對貨幣流通速度逆變速性現象的貨幣政策

(一)貨幣政策理論模型

本文理論模型的特征是通脹預期與金融狀況對真實經濟具有顯著影響,源于伯南克等的BGG模型(Bernanke、Gertler and Gilchrist),在動態新凱恩斯模型的基礎上加入金融加速器機制。

1.新凱恩斯主義模型的理論基礎。新凱恩斯理論基礎是在MIU模型結合商品市場的壟斷競爭和價格粘性等假設后,引出一個適用于政策分析的簡單線性宏觀模型。這是一般均衡模型,所有涉及到的經濟人都有明確的決策問題并按照最優方式行動。MIU模型確保在均衡狀態時,經濟人會持有一定數量的貨幣,貨幣因而具有正的價值。在此基礎上,對基本的MIU模型進行三項修改:忽略資本存量的內生性變動;引入差別商品,壟斷競爭廠商制定具有價格粘性的商品價格,同時考慮工資也具有粘性;通過調整名義貨幣量使名義利率達到理想水平。

新凱恩斯模型涉及兩部門即家庭和廠商,基礎假設是家庭持有貨幣和債券,并且是勞動力的供給方和商品的需求方;廠商是勞動的需求方,并在壟斷競爭市場中提供差別性商品。家庭和廠商都本著最優方式進行決策,即家庭的目的是效用預期現值最大化,廠商則是利潤最大化,廠商可為其商品定價,但不是每期都重新定價。同時,央行控制著名義利率,央行是否是最優行為在此不做假設。

家庭。假設家庭偏好為:當期消費品Ct;家庭實際貨幣存量Mt /Pt(Mt為名義貨幣余額,Pt為消費價格指數);閑暇時間1-Nt,假設Nt為工作時間。家庭選擇的最優化行為獲得效用預期折現值:

Cjt為t時期家庭選擇的j廠商生產的商品量,Pjt為t時期廠商j的商品價格。

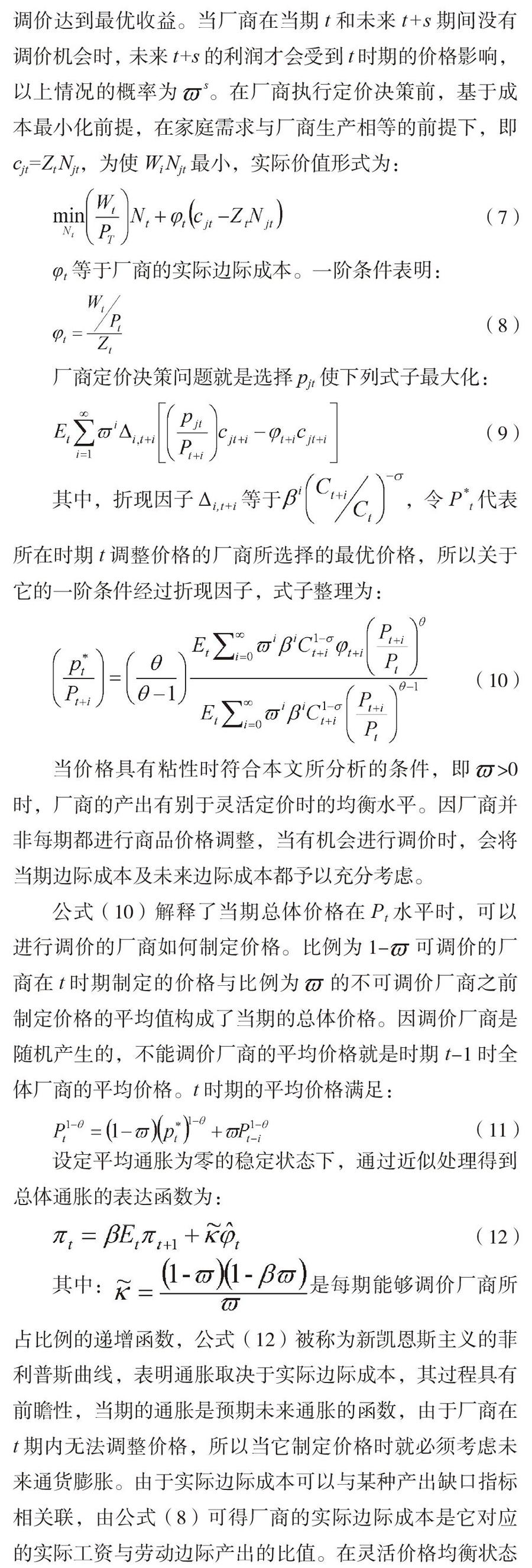

第三個約束是:在每一期都有部分廠商不能調整價格,比例為;可進行價格調整的廠商也是隨機抽取的,比例為1-。參數作為反應名義剛性程度的指標,當值越大時,代表每期可進行調價的廠商數量越少,并且反應在價格調整的預期間隔就越長。在t時期為達到當期和未來利潤折現值最大化,可以進行價格調整的廠商會選擇調價達到最優收益。當廠商在當期t和未來t+s期間沒有調價機會時,未來t+s的利潤才會受到t時期的價格影響,以上情況的概率為s。在廠商執行定價決策前,基于成本最小化前提,在家庭需求與廠商生產相等的前提下,即 cjt=Zt Njt,為使Wi Njt最小,實際價值形式為:

當價格具有粘性時符合本文所分析的條件,即>0時,廠商的產出有別于靈活定價時的均衡水平。因廠商并非每期都進行商品價格調整,當有機會進行調價時,會將當期邊際成本及未來邊際成本都予以充分考慮。

公式(10)解釋了當期總體價格在Pt水平時,可以進行調價的廠商如何制定價格。比例為1-可調價的廠商在t時期制定的價格與比例為的不可調價廠商之前制定價格的平均值構成了當期的總體價格。因調價廠商是隨機產生的,不能調價廠商的平均價格就是時期t-1時全體廠商的平均價格。t時期的平均價格滿足:

設定平均通脹為零的穩定狀態下,通過近似處理得到總體通脹的表達函數為:

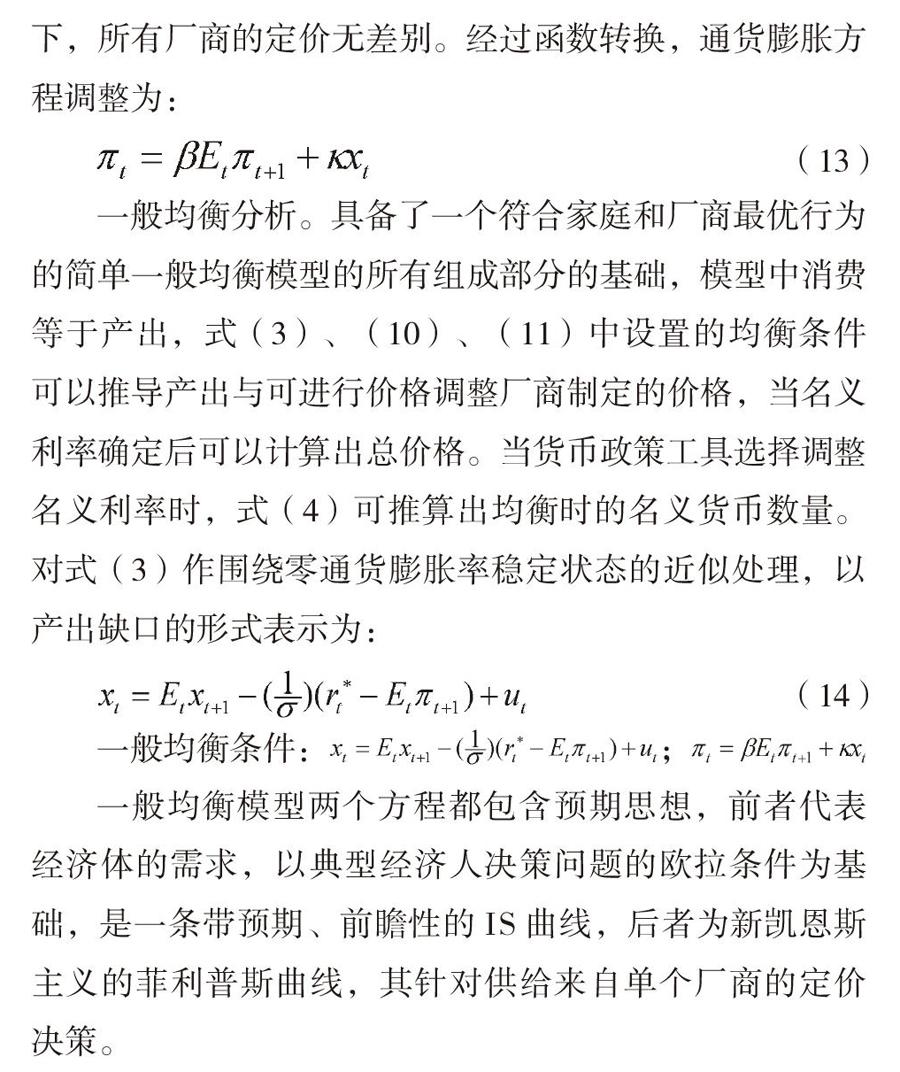

其中:是每期能夠調價廠商所占比例的遞增函數,公式(12)被稱為新凱恩斯主義的菲利普斯曲線,表明通脹取決于實際邊際成本,其過程具有前瞻性,當期的通脹是預期未來通脹的函數,由于廠商在t期內無法調整價格,所以當它制定價格時就必須考慮未來通貨膨脹。由于實際邊際成本可以與某種產出缺口指標相關聯,由公式(8)可得廠商的實際邊際成本是它對應的實際工資與勞動邊際產出的比值。在靈活價格均衡狀態下,所有廠商的定價無差別。經過函數轉換,通貨膨脹方程調整為:

一般均衡分析。具備了一個符合家庭和廠商最優行為的簡單一般均衡模型的所有組成部分的基礎,模型中消費等于產出,式(3)、(10)、(11)中設置的均衡條件可以推導產出與可進行價格調整廠商制定的價格,當名義利率確定后可以計算出總價格。當貨幣政策工具選擇調整名義利率時,式(4)可推算出均衡時的名義貨幣數量。對式(3)作圍繞零通貨膨脹率穩定狀態的近似處理,以產出缺口的形式表示為:

一般均衡條件:;

一般均衡模型兩個方程都包含預期思想,前者代表經濟體的需求,以典型經濟人決策問題的歐拉條件為基礎,是一條帶預期、前瞻性的IS曲線,后者為新凱恩斯主義的菲利普斯曲線,其針對供給來自單個廠商的定價決策。

2.金融加速器機制。自Fisher(1933)嘗試利用債務型通貨緊縮解釋“大蕭條”的原因,金融因素逐漸被經濟學家們所重視,并將其看作是影響經濟周期的重要部分。隨著我國資本市場的迅速發展,金融業日趨發達,國內資金流動性過剩以及個人的預期等,資本市場中股票價格表現及資產價格泡沫對我國宏觀經濟發展起到了復雜的影響作用。我國存在金融加速器效應,其總體效應隨著市場的規范化愈加顯著,因此在制定貨幣政策時,要充分考慮到貨幣政策制定的有效性和傳導機制作用。

周小川(2009)利用控制論和電子工程相關理論提出我國金融系統中存在反饋環,宏觀和微觀層面的正反饋強化作用較為明顯,而負反饋環并不多,即削弱作用有限,從而使整個金融系統呈現出順周期特點。袁申國、陳平(2010)對金融加速器效應的非對稱性做了實證檢驗,結果顯示我國開放經濟中存在含金融加速器,它傳播并放大了貨幣政策和投資效率沖擊的作用。同時,也顯示出資產價格的劇烈波動對總體經濟產生重大影響,研究表明:資產價格影響真實經濟,主要是通過影響家庭、企業和金融機構的資產負債表,此途徑也是預期通脹所影響的渠道。BGG模型的假設前提是經濟基本面推動資產價格波動,綜合考慮我國國情,在新凱恩斯模型的基礎上結合當前的經濟態勢,由經濟基本面因素推動資產價格,再由金融加速器機制影響真實經濟,運用伯南克的BGG擴展模型,探索哪種貨幣政策準則最有效地緩解資產價格動蕩的危害。

3.具體模型構建與分析。

式(15)與(16)中, xt為產出缺口,πt為通貨膨脹指標,即it定為央行的目標名義利率r*t,β表示廠商對未來預期的重視程度,κ為結構性參數。式(17)中假設中央銀行遵從一個簡單的面向未來的貨幣政策,Et πt+1是經濟模型“下一期”的預期通脹率,即貨幣政策將預期通脹因素考慮在內,也是與傳統政策模型不同之處。此準則確保預期通貨膨脹率上升時,央行將提高真實利率,貨幣政策能發揮穩定作用。r為名義利率的穩態值,β1為貨幣政策的力度水平(當β1=1.01時,政府溫和應對通貨膨脹或放任通脹;β1=2時,政府嚴厲控制通貨膨脹目標),ξ是政府對股票價格控制參數, S為股票的非基本面價格。式(18)中央行通過設定名義貨幣供給軌跡來執行貨幣政策,由家庭效用的預期折現值最大化,令貨幣和消費的邊際替代率等于持有機會成本期內的最優條件。以上四個式子含有產出缺口、通貨膨脹、名義利率和均衡的名義貨幣供給。若中央銀行通過控制名義利率來執行貨幣政策,式(15)、(16)、(17)構成一個完整的模型;若央行通過控制貨幣供應量來執行貨幣政策,式(15)、(16)、(18)構成一個完整的模型。

(二)選擇模型的原因與參數的估計

本文從公眾的通脹預期角度出發,經過個人與廠商的行為,最終影響經濟。新凱恩斯模型符合私人部門的最優行為并含有名義剛性,各變量均選用月度數據估計模型中的參數,其中產出缺口變量的估算GDP缺口被認為是衡量總需求的較為科學的指標。用工業增加值缺口來代替GDP缺口,采用2011-2017年的月度工業總產值,由于2011年以后資本市場價格波動較之前劇烈,經Census-X12季節調整后,利用HP濾波法估算出潛在工業產出。資產價格代理變量選取上證收盤綜合指數的月度數據。實際通脹率π用居民消費價格指數CPI來衡量。央行的名義目標利率r*t采用金融機構的貸款利率,名義利率的穩態值r以歷年名義利率的平均值來代替。

(三)模擬過程分析

模擬過程采用MATLAB軟件編程,模擬其動態過程的變化以便形成直觀的產出缺口、通貨膨脹、資產泡沫在不同形式與力度的貨幣政策實施過程中的效果圖。模擬貨幣政策設定如下:

第一,當資產價格出現泡沫,宏觀經濟受到資本市場沖擊時,貨幣政策只針對通貨膨脹,實施方式有溫和(β1=1.01)與嚴厲(β2=2)。假設股票價格出現一個百分點的(外生的)上漲(即超過基本面的上漲看看股票價格泡沫具有什么效果)。給方程式賦予一定的參數(此方程描述泡沫的演變過程),讓股票價格的非基本面上漲幅度每過一期增加一倍(只要泡沫持續增長,假設p=0.5,a=0.98),假設泡沫持續五個時期然后破滅。

第二,資產價格出現泡沫,貨幣政策在針對通貨膨脹的同時針對股票價格,與上一模擬方式相類似,區別為央行在應對預期通脹之時,同時還針對股票價格。將參數ξ定為0.1,也就是說給定預期通脹率,股市上漲10%,央行將利率提高1%。為了用一個尺度來評價貨幣政策應對資產泡沫的效果,我們計算了四個貨幣政策準則下,產出和通脹的無條件方差分別為X與Y。

不考慮股票價格,我國央行所制定貨幣政策的效果圖如圖1和圖2所示:實線為溫和的通貨膨脹,β1=1.01;虛線為嚴厲的通貨膨脹,即β2=2;由圖可以看出采取嚴厲的政策,產出缺口波動較小。考慮股票價格的情況下,我國央行所制定貨幣政策的效果圖如圖3、圖4所示:實線為溫和的通貨膨脹,β1=1.01;虛線為嚴厲的通貨膨脹,即β2=2;通過以上圖像分析得出在實施貨幣政策時不將股票價格波動考慮其中的實施效果較好。

政策建議

根據本文實證結果,貨幣政策的制定不應該直指資產價格波動,除非資產價格波動顯示出預期通脹的變化。以穩定資產價格為目標的貨幣政策往往偏離初衷。以美國和日本的經濟大蕭條為借鑒,得到的結論是資產價格泡沫一旦被強行戳破,極易帶來金融恐慌,而貨幣政策的通貨膨脹準則對宏觀經濟環境的穩定起到了決定性作用,利率變化與資產價格同向變化,如此可以降低資產價格泡沫迅速觸發金融危機的潛在危險。

中國人民銀行在制定貨幣政策時,需要考慮利率調整、公開市場業務操作、法定準備金率調整的力度和工具選擇。必須提高財政政策和貨幣政策配合度,在盯住價格指標的同時,針對通脹預期所實施的貨幣政策方案的合理搭配、提高政府貨幣政策報告公布的及時性與透明性、國家統計數據的準確性與加強財政政策對公眾經濟預測的導向,都是央行執行的重點。

參考文獻:

1.陳昭,張晨曲.貨幣流通速度的逆變速性與中國貨幣政策的作用方向背離之謎[J].南方金融,2013(5)

2.梅納德·凱恩斯.就業、利息和貨幣通論[M].中國社會科學出版社,2009

3.袁申國,陳平.資產負債表、金融加速器與企業投資[J].經濟學家,2010(4)

4.周小川.全球經濟再平衡的最優選擇[J].競爭力,2009(7)