等額本金法與等額本息法的對比分析

2018-12-05 10:59:40高曉巍

市場周刊 2018年11期

高曉巍

摘 要:等額本金法與等額本息法是基于貨幣時間價值理論的兩種常見的攤還方法,在生活中有著廣泛的應用。本文以貸款額度、貸款期限、貸款人群收入等作為數據參考,通過數據模擬,軟件繪圖,模型建立與求解等方法對等額本金與等額本息法進行了詳細的對比分析,經數據檢驗,模型建立合理,為消費貸款者提供了有利的理論指導。

關鍵詞:數據模擬;等額本金法;等額本息法

中圖分類號:F832.4 文獻標識碼:A 文章編號:1008-4428(2018)11-0161-03

隨著我國經濟社會不斷發展,國民生活水平穩步提高,人們對物質生活的追求也越來越豐富,國家出臺相關消費貸款政策,為有能力的人們提供消費貸款。貸款買房、購車等消費形式,不僅能夠拉動市場內需、促進經濟發展,還為人們的生活帶來了便利,但如何理性消費,合理地選擇還款方式是很多人關心又迷茫的問題。因此本文對還款的兩種常見方式——等額本金法與等額本息法進行了詳細的分析,為合理選擇還款方式提供了有利的指導。

一、 攤還法

實質上,攤還是一種定期分期償還的做法。攤還法的基本理論是將還貸期間的每次還款分解為償還本金和償還利息,然后對尚未付清的本金和利息進行定期償還。具體的分離方式有兩種:第一種,將貸款分期還款中的利息優先償還,即首先償還應計利息,剩余部分作為年金償還;第二種,將貸款應還本金優先償付,然后將剩余的利息分期償還。其本質上代表的是分期償還的方法。目前購房貸款比較常見的等額本金、等額本息還款方式都屬于攤還法,屬于將償還的本金與利息分別分期償還的方式。

攤還法還包括本金平均攤還法(即本金定額攤還法)是指每月償還固定金額的本金,利息則以貸款金額減去已償還本金的余額來計算,初期所要支付的金額較高,但隨著本金的償還,利息支付會逐月減少,還款的負擔也會降低。平均攤還法的條件是以全部貸款本金每月平均分攤作為計算基礎,利息則按貸款余額逐期計算。在計算上其較本息平均攤還法簡易。每月攤還之本金金額固定,但每月償付之利息金額則逐月遞減。它的計算公式為:

平均每月應攤付本金金額=貸款本金÷還款總月數(還款總月數=貸款年限×12)

總之,攤還法是為了減少借款者的壓力,將一次性帶下來的錢分期償還,這種方式也是當今大多數人所采取的還款形式。

二、 攤還表法的模型建立與求解

在現實生活中,人們常采用的還款方式有等額本息法和等額本金法,為了讓人們獲取更多的利益,在還款過程中償還的利息降低到最少,因此做出以下分析:

(一)等額本息法

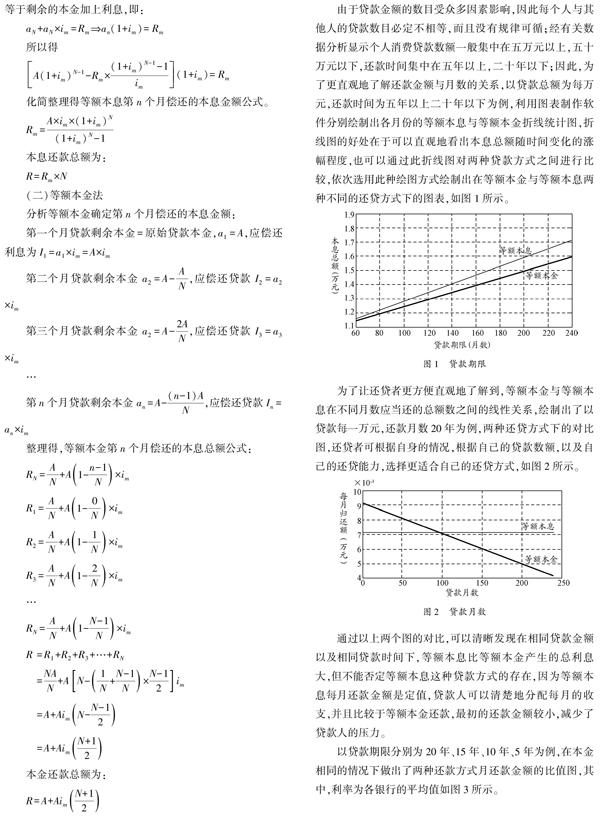

由于貸款金額的數目受眾多因素影響,因此每個人與其他人的貸款數目必定不相等,而且沒有規律可循;經有關數據分析顯示個人消費貸款數額一般集中在五萬元以上,五十萬元以下,還款時間集中在五年以上,二十年以下;因此,為了更直觀地了解還款金額與月數的關系,以貸款總額為每萬元,還款時間為五年以上二十年以下為例,利用圖表制作軟件分別繪制出各月份的等額本息與等額本金折線統計圖,折線圖的好處在于可以直觀地看出本息總額隨時間變化的漲幅程度,也可以通過此折線圖對兩種貸款方式之間進行比較,依次選用此種繪圖方式繪制出在等額本金與等額本息兩種不同的還貸方式下的圖表,如圖1所示。

為了讓還貸者更方便直觀地了解到,等額本金與等額本息在不同月數應當還的總額數之間的線性關系,繪制出了以貸款每一萬元,還款月數20年為例,兩種還貸方式下的對比圖,還貸者可根據自身的情況,根據自己的貸款數額,以及自己的還貸能力,選擇更適合自己的還貸方式,如圖2所示。

通過以上兩個圖的對比,可以清晰發現在相同貸款金額以及相同貸款時間下,等額本息比等額本金產生的總利息大,但不能否定等額本息這種貸款方式的存在,因為等額本息每月還款金額是定值,貸款人可以清楚地分配每月的收支,并且比較于等額本金還款,最初的還款金額較小,減少了貸款人的壓力。

以貸款期限分別為20年、15年、10年、5年為例,在本金相同的情況下做出了兩種還款方式月還款金額的比值圖,其中,利率為各銀行的平均值如圖3所示。

由圖可以直觀地觀察到在貸款金額相同的情況下,等額本金最初的還款金額是等額本息的1.1倍以上,但隨后每年比上年還的款額越來越少。

三、 模型分析與檢驗

四、 結論

在保障貸款者的合法利益,保護借貸者的合法權益的基礎上,本文理論聯系實際,從基本理論入手,通過模型的建立、求解與檢驗,定量與定性分析相結合,對比論證了兩種方法,為貸款消費人群提供了有價值的理論指導。

參考文獻:

[1]黃國華.住房貸款還款本金利息分離技術探索[J].科技創業月刊,2008(5).

[2]周品,趙新芬.MATLAB數學建模與仿真[M].北京:國防工業出版社,2009(4).

[3]風鵬熙.新興市場國家新資本協議實施情況及其發展趨勢[J].國際金融研,2006(11).

[4]劉少波、張霖.國債衍生品設計新思路——國債本息拆離運作機制構建[J].財貿研究,2004(1).