中國正處于“第三消費時代”:國產崛起是一大特征

2018-12-06 02:27:48

中國眼鏡科技雜志 2018年23期

關鍵詞:消費者

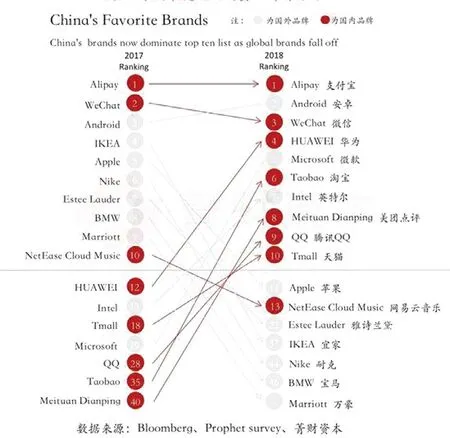

近日,鉑慧公司最新發(fā)布的《中國最受歡迎的50個品牌》榜單顯示,一些曾經一度風靡的全球品牌如今在中國這個人口大國魅力漸失,取而代之的是國產品牌。這項調查涉及1300萬名中國消費者,由他們根據創(chuàng)新性、實用性、以消費者為中心和勵志等因素對品牌進行排名。

榜單上顯示:耐克由去年的第6名跌至第44名;豪華汽車制造商寶馬則由第8名跌至第46名;雅詩蘭黛雖仍是化妝品行業(yè)品牌里的第一名,但在榜單中排名也下降至22位,2017年排名為第7;瑞典家居零售品牌宜家則更慘,今年甚至未能躋身前30名,而去年宜家排名第4。相反的,國產品牌已經占據最受歡迎前10席中的7席。

近30年來,中國從追求溫飽滿足的消費逐漸向追求品牌、品質消費過渡升級,消費業(yè)態(tài)經歷了從最初的百貨到大型超市,再從電商到社區(qū)生鮮超市、精細電商等新業(yè)態(tài)的演變。從需求端來看,消費者對品牌、品質、實用性等因素的關注度持續(xù)提升;從供給端來看,消費變遷背后帶來的是供應鏈優(yōu)化重塑與業(yè)態(tài)效率的提升。在需求與技術的驅動下,賦予了國貨在同樣的價格下,能創(chuàng)造出同樣物美價廉產品的可能性,甚至在售后服務等方面比大牌更勝一籌,國貨品牌逐漸走上順勢崛起之路。

每個國家都有自身的歷史發(fā)展溯源,我們無法照搬同樣的模式斷定本國未來消費的發(fā)展,但選擇較為相似的他國發(fā)展歷程與本國現狀進行對比,不失為一種具有前瞻性的研究方式。日本作為亞洲發(fā)達的經濟體,其消費及業(yè)態(tài)變遷對中國有較大的借鑒意義,試著對比日本,可以尋找最契合中國當下消費社會的階段,探討消費變革中的國潮崛起。

□ 中國的現在,是日本的第三消費時代

作家三浦展在《第四消費時代》中,將1912~2034年日本的消費社會劃分為四個時代:少數中產消費、家庭中心消費、個性化消費與無品牌消費。根據三浦展劃分的消費時代的特征描述,中國目前正處于第三消費時代,由于經濟增長放緩,中國也開始出現了第四消費時代的價值取向,但仍非主流,這主要是由兩個因素決定:

1. 人均GDP

按人均GDP來看,中國在2017年人均GDP達到8827美元,與1978年人均GDP為8821美元的日本大致相當,當時的日本正處于第三消費社會早期。而上海市2017年人均GDP為1.8萬美元,與1987年日本的人均GDP相當,當時日本已經進入到第三消費中期。

2. 經濟增速

經濟增長與人們對未來收入的預期相關。日本經歷“失去的20年”后,慢慢走向了無品牌消費階段。而中國雖然還處在中高增長階段,但增長明顯放緩,也影響了消費者的消費傾向。

□ 抖音、“一人食”與Miniso

在日本第三消費時代中,“新人類”一代出現,面對與父輩截然不同的成長背景,從兒童時代開始就在百貨商場購物的他們,擁有著與生俱來的消費欲望。同時,未婚年輕人不斷增加,也使得購物的中心從家庭轉移到個人,消費更加推崇個性化,注重品質。增田通二也提出:“消費者不是消費者,是創(chuàng)費者”。大家更知道自己想要什么,人們?yōu)榱藙?chuàng)造自己的生活方式而消費,即為創(chuàng)費。

而后日本經濟過渡到“失去的20年”,經濟危機過后,經濟增長減緩,收入出現負增長,消費逐漸回歸理性,對奢侈品的購物欲望稍有減弱,開始追求高性價比,淡化了品牌反而更加強調品質,由此進入第四消費時代。

在此背景下,商家能否提供質優(yōu)價廉的產品開始成為核心競爭力,一批時尚簡約、極致性價比的品牌出現:1980年西武流通集團下的西友超市推出了自有品牌“無印良品”,提供剔除企業(yè)所強加的無用價值的,能讓消費者通過它來創(chuàng)造自己生活方式的素材;日本Fast Retailing旗下的品牌——優(yōu)衣庫也于1984年在廣島中區(qū)開設第一家綜合服飾店,主要銷售設計簡約、實用性強、性價比高的成衣產品,讓原本售價1萬日元以上的羊毛衫賣到1千日元一件,其門店數和銷售額在上世紀90年代迅速增長,2008年經濟危機過后,優(yōu)衣庫成為新一代日本企業(yè)精神的最佳代言者。

中國目前的一些消費現象與上世紀80年代的日本有些相似,但也開始帶有千禧年的特征。例如:抖音的火爆、一人食的增多、便利店的崛起、Miniso的成功等,很多都可以從日本過去的消費進化歷史中尋找出一些相似的影子:個性化消費與簡約消費并存,對品質的追求上升。

□ 國貨崛起

第三消費社會階段,國產崛起成為一大特征。日本在上世紀70~80年代誕生了大量國產品牌,并開始擊退國外品牌。再看當下的中國,不知道從什么時候開始,身邊的小伙伴們開始穿起“飛躍”。這個已經年過九旬、經典款只有55元的老牌,是父輩絕不陌生的牌子,而今天它更多地被90后穿在了腳上。與此同時,還有一個在國貨崛起中的重頭戲:本土智能手機的逆襲——華為、小米、OPPO、Vivo的出現,逐漸占穩(wěn)了大半江山。

似乎在不知不覺中,國產品牌漸漸成為強有力的競爭者,尤其是個人數碼產品和個人護理品,國產品牌在過去5年中奠定了自己的地位。2012年,國產品牌占個人數碼產品43%的市場份額,而2017年則升至63%。在個人護理品市場,2012年國產品牌為61%,2017年則提高到76%。國內消費者對很多本土化商品的認可度明顯高于外資品牌,本土品牌的影響力在多個品類上均有所提升,品牌歸屬地似乎沒有以前那么重要了。

國產品牌在眾多領域的滲透,讓消費者能夠在任何年齡段和任何消費場景下都能找到國產品牌的身影。相比起過去Made in China給人的“山寨”“廉價”“鄉(xiāng)土氣”的印象,新時代的國貨以質優(yōu)、美觀、更貼合國人的習慣等諸多優(yōu)勢逐漸崛起。

□ 中國國貨崛起的現象及原因

1. 逐漸成熟的消費者

參照日本在向第四消費時代過渡的經驗,品質化升級后消費者的消費行為更加理性,不再囫圇吞棗地只接受商家傳遞的信息,消費的主題由量變過渡到質變。憑借大量的信息收集和與零售商更貼近的交流,消費者變得日益見多識廣,擁有更大的權限,并且要求更加苛刻。這樣的苛刻不是體現于必須是某種品牌,而是對產品質量的把控。與此同時,消費者對全球和本土品牌的認知也更加細致。過去,中國消費者對國外品牌有著濃厚的興趣,近年來人們將視線逐漸轉向本土品牌,開始更加密切專注主打性價比的品牌。

消費者的自信與理性使他們對自己想要什么非常明確,隨時可以選擇更便宜的、更好看的產品。即使是消費升級,也不代表消費者不理性,不再只喜歡貴的而忽視了性價比,“價高=質好”這個約定俗成的心理也不攻自破。因此,無論是外國品牌還是國產品牌,產品品質過關、滿足個人偏好、售后服務到位等基本因素都是第一要義。品牌溢價的效應逐漸弱化,也給了國產品牌成功突圍的機會。

消費者選擇了國產品牌,很多情況是因為他們相信國產品牌性價比更高。 因為消費者非常明確,自己購買的國貨足夠滿足其對功能、設計或是性價比的要求。當消費者對產品信心不斷提升,用夸大的價格體現出的“高大上”就不再那么重要。拋棄大牌帶來的心理安慰感,他們少了一些炫耀,多了一份自信。

2. 面對新消費群體的IP打造與渠道助力

在中國,90后的壯大已經使其正式成為消費新引擎,這一最有前景的消費群對品牌在中國市場的表現有著顯著的影響。因為具有“性價比”“小眾化”等優(yōu)勢,相比進口品牌,國貨在三四線城市和一線城市面對較大生活壓力的年輕人中要更受歡迎。

蘇寧易購數據顯示,國貨品牌在90后中的偏好度明顯高于進口品牌,二三線及更下沉渠道更是國貨消費主戰(zhàn)場。這部分人作為未來幾年消費升級的主力群體,或許還會給國貨釋放出更多增長空間。與此同時,全國性的大眾消費品牌在一線城市的銷售需求增速呈現放緩趨勢,小眾品牌等消費形態(tài)也為國產品牌打造提供了新機會。

以90后消費群體為代表,線上消費驅動力由低價便捷過渡到差異化、品質化,也促進了例如小米有品、網易嚴選等精品國貨電商的壯大。其精簡的SKU使得消費者能在有限的消費預算下,不必眼花繚亂地挑選。靠ODM模式,為消費者提供了一個幫助其篩選商品、減少耗費挑選商品時間和成本的平臺,售賣新的生活方式。

通過在品牌定位、產品設計和營銷包裝上的不斷嘗試,國貨品牌在消費升級的浪潮下開始愈發(fā)走向大眾化和年輕化,設計與營銷能力開始與國際接軌。國貨品牌也已經注意到,想要順應新的消費趨勢,必須要貼近新時代。他們借用新零售工具,不斷打動年輕客群,“重塑品牌核心,打造中國青春,致敬經典設計”,讓更多的年輕人開始愿意嘗試消費本土品牌。

3. 世界工廠成就國產品牌

中國的制造業(yè)水平的不斷提升,使中國成為世界工廠,其生產的工藝、技術在很多領域已經達到國際水平。中國制造因此有著先天的優(yōu)勢,往往只是缺乏一個品牌使其脫穎而出。在質量相差不大的情況下,我們離生產資源和技術更近,就可以利用更高效的供應鏈管理,生產出比國外的品牌更有可能在合適的價格區(qū)間內令消費者滿足的產品,用高性價比趕超國外品牌。

在過去,國外品牌在中國代工,沾了一點洋品牌的邊再轉回中國就能輕松翻出幾倍的超高毛利。因此,一種新的商業(yè)機會出現了:利用不斷提升的生產效率,做出值得消費者信賴的自有品牌,一改產品虛高的價格,用更低的、同樣能盈利的價格獲得消費者青睞,將性價比做到極致。

高效供應鏈與科技的賦能讓一些本土品牌在國際舞臺上取得成功,也讓消費者意識到,中國品牌如今也可以和其他全球競爭者一樣提供優(yōu)質產品,未來同樣也有很大的可能一改“追跑者”的形象,成為“領跑者”。

4. 國潮帶來的啟示

“重新發(fā)現日本”是藤岡和賀夫在其書中提出的倡議,“以前的旅游動輒就像賣畫,明信片似地販賣目的地,這樣的旅游就淪落為跟看電視上的畫面一個水平。旅游的喜悅在于自己創(chuàng)造的喜悅,在于發(fā)現日本,并在其過程中重新認識自己。鄉(xiāng)間布滿了塵土的無名小路很可能擁有悠久的歷史,抑或是見證了無數故事與傳奇,還有可能聞到鄉(xiāng)野的氣息,聽到收獲的歌謠。這些地方需要你自己去發(fā)現、體驗,這才是旅行,才是重新發(fā)現日本。”

如今所說的“國潮崛起”,也頗有“重新發(fā)現中國”的意味。國貨能帶來的不僅是物有所值、物盡其用、切實改善生活,還有使用過程中附加的幸福感。這種幸福感會出現在我們看到潮人穿著“飛躍”分享穿搭、美妝博主在B站的瑪麗黛佳測評等情境下,更會切實地促進到消費者的購物沖動,最終落實轉化為購買行為。

但不得不承認的是,國貨距離很多知名品牌仍有距離。很多中國企業(yè)在品牌層面仍然不具備明確清晰、足夠引領消費者進步的理念,這將是國貨未來努力的方向,也是獲得忠誠度實現品牌溢價的關鍵。但能看到國產品牌的奮起直追,在未來的5~10年內甚至有超越目前很多國際大牌的可能,消費者也開始更愿意為這樣的努力買單。

中國人口眾多,消費特征呈現多元化。很難單純地用消費升級、消費降級來概括13億人口的消費特征,也無法定義什么樣的消費是值得的,未來消費最終會走向什么形態(tài)。但毫無疑問的是,消費各行業(yè)先后經歷或正在經歷品牌從無到有、從外牌到國產、從弱變強的變革,國產品牌逐漸走上崛起之路,消費將成為引領中國未來發(fā)展的強動力之一,不斷優(yōu)化運營效率和供應鏈能力,打造真正深得消費者喜愛的產品才是國貨壯大的未來。?

猜你喜歡

今日農業(yè)(2020年20期)2020-12-15 15:53:19

汽車維修與保養(yǎng)(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48