股權(quán)集中度與環(huán)境會計信息披露研究

2018-12-15 09:13:44白嘉曼

財會學(xué)習(xí) 2018年26期

白嘉曼

摘要:文章選取2015-2017年滬市A股國有上市公司披露的環(huán)境會計信息作為研究對象,建立模型實證分析股權(quán)集中的程度對其影響程度。實證研究結(jié)果表明,股權(quán)集中度越高,國有上市公司披露的環(huán)境會計信息水平越高。

關(guān)鍵詞:環(huán)境會計信息披露;國有上市公司;股權(quán)集中度

由環(huán)境衍生的污染、防治和生態(tài)保護等問題日益受到社會的關(guān)注,學(xué)術(shù)界關(guān)于環(huán)境會計的研究愈加豐富。“堅持綠水青山就是青山銀山”這句話從經(jīng)濟學(xué)的角度也說明環(huán)境影響企業(yè)的價值高低。我國國有上市公司實際控制人即為公司第一大股東,在公司治理角度反映為股權(quán)集中度較集中。因此,本文選取2015-2017年滬市A股國有上市公司披露的環(huán)境會計信息作為研究對象,建立模型實證分析股權(quán)集中度對其影響程度。

一、文獻回顧

結(jié)合國內(nèi)現(xiàn)有結(jié)論,存在部分文獻著眼于分析公司治理對環(huán)境會計信息披露質(zhì)量的影響。陳洪濤(2017)將公司的治理結(jié)構(gòu)與財務(wù)特征結(jié)合起來分析其對環(huán)境信息披露的影響,實證結(jié)果表明環(huán)境會計信息質(zhì)量受到股權(quán)集中程度的影響,但是該影響在國有控股企業(yè)中呈正向作用,民營企業(yè)中表現(xiàn)為反向作用。余怒濤(2017)選取中國化工行業(yè)上市公司的企業(yè)環(huán)境績效作為分析重點,發(fā)現(xiàn)股權(quán)集中程度對其有正向的影響。

二、研究假設(shè)

現(xiàn)代公司制度發(fā)展到成熟的階段,產(chǎn)生了兩類代理沖突問題,分別源于管理層與股東間和大小股東之間的利益存在分歧。

國有上市公司中存在股東擔(dān)任公司管理層的情況,因此本文研究的是源于大小股東利益不同而形成的問題。股東行使權(quán)利的有效性受到擁有該公司股份多少的影響。當(dāng)股權(quán)分布較分散時,可以忽略大小股東利益存在的分歧。當(dāng)公司股權(quán)分布集中時,股權(quán)利益集中于大股東手中,國企上市公司的大股東多為掌握著國家命脈的大型中央企業(yè),其行為受到社會和政府的關(guān)注,為了樹立良好的形象,主動地對外公開環(huán)境會計信息。據(jù)此,提出假設(shè)1:

H1:在同等條件下,國有上市公司披露的環(huán)境會計信息質(zhì)量與股權(quán)集中度呈正相關(guān)。

三、研究設(shè)計

(一)樣本選取

本文選取2015-2017年滬市A股國有上市公司披露的環(huán)境會計信息作為研究對象,建立模型實證分析股權(quán)集中度對其影響程度。

按照下列條件的要求,對樣本公司進行處理:

1.剔除 ST、PT 公司

2.剔除金融行業(yè)和資本市場服務(wù)業(yè)的公司

3.剔除數(shù)據(jù)缺失的公司

按以上標(biāo)準(zhǔn)處理后獲得463家國有上市公司作為樣本,共1386個有效數(shù)據(jù)。其中環(huán)境會計信息披露質(zhì)量數(shù)據(jù)通過對企業(yè)年報、社會責(zé)任報告和可持續(xù)發(fā)展報告手工搜集得出,財務(wù)數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫和CCER數(shù)據(jù)庫。

(二)變量設(shè)計

1.環(huán)境會計信息披露質(zhì)量

國有上市公司披露的環(huán)境會計信息主要分為環(huán)境會計要素和環(huán)境績效兩大部分。其中環(huán)境會計要素包括環(huán)境資產(chǎn)、環(huán)境負債、環(huán)境成本和費用、環(huán)境收益。國內(nèi)文獻研究證明,環(huán)境績效與戰(zhàn)略呈正比。因此,根據(jù)環(huán)境戰(zhàn)略的披露情況來衡量企業(yè)環(huán)境績效。環(huán)境戰(zhàn)略包括理念、管理、守法情況和其他管理信息。

文中采用內(nèi)容分析法來衡量環(huán)境會計信息的水平。如果定性披露,則為1,定量披露,則為2,否則為0。其計算公式如下:

EDIi =∑133edi(j)

2.解釋變量和控制變量

其他變量的定義見表1。

(三)模型構(gòu)建

構(gòu)建模型(1),分別用于驗證假設(shè)1。

EDIt=α0+α1HER5t+α2ROEt+α3ICRt+

α4GROWTHt+α5SIZEt+α6IDt+ε(1)

四、實證分析

(一)描述性分析

表2是描述性分析的結(jié)果。從環(huán)境會計信息披露質(zhì)量的平均數(shù)和中位數(shù)得知,環(huán)境會計信息披露質(zhì)量平均分布在8左右,水平較低,其極差為35,這說明其在國企上市公司之間存在一定的差異。股權(quán)集中度平均數(shù)為21.1%,中位數(shù)為19.1%,表明前五位股東擁有股份的比重差距較大,股權(quán)分布過于集中。

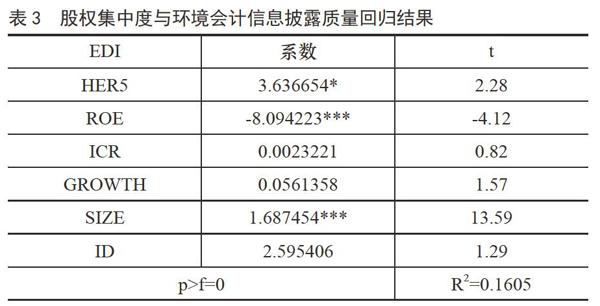

(二)線性回歸結(jié)果

表3的回歸結(jié)果,顯示股權(quán)集中度與環(huán)境會計信息披露質(zhì)量在10%上存在明顯的正向關(guān)系,與假設(shè)1一致,表明當(dāng)其他影響因素保持一致時,企業(yè)環(huán)境會計信息披露質(zhì)量隨著股權(quán)集中度的集中而提高。

(三)穩(wěn)健性檢驗

為了進一步檢驗?zāi)P偷姆€(wěn)健性,采用前十大股東持股比例的平方和(HER10),回歸結(jié)果與假設(shè)1,即股權(quán)集中度越高,國有上市公司披露的環(huán)境會計信息水平越高。

五、結(jié)論、啟示和局限

結(jié)論:環(huán)境會計信息披露質(zhì)量與股權(quán)集中的程度呈現(xiàn)相同趨勢變化。

啟示:環(huán)境會計信息披露質(zhì)量受到公司股權(quán)集中度的影響,要保證控股股東的權(quán)利。

局限性:本文僅從股權(quán)集中度出發(fā),忽股權(quán)結(jié)構(gòu)的其他影響因素股權(quán)制衡度、監(jiān)事會規(guī)模、董事會規(guī)模等的影響,今后還需進一步研究和擴展。

參考文獻:

[1]侯日敬.基于社會責(zé)任的企業(yè)環(huán)境信息披露探析[J].商業(yè)現(xiàn)代化,2010 (19):161-163.

[2]黃珺,周春娜.股權(quán)結(jié)構(gòu)、管理層行為對環(huán)境信息披露影響的實證研究——來自滬市重污染行業(yè)的經(jīng)驗證據(jù)[J].中國軟科學(xué),2012 (1):133-143.

[3]陳洪濤,束雯,王雙英.公司治理、財務(wù)特征對環(huán)境信息披露影響的實證研究[J].南京航空航天大學(xué)學(xué)報,2017 (19):1-8.