會計信息質量的經濟學思考

2018-12-15 09:13:44王玉明

財會學習 2018年26期

王玉明

摘要:在會計理論和實踐中,會計信息質量的真實性被視為會計工作的“生命”,高質量的會計信息能夠真實全面地反映一個單位一定時期的經營狀況和財務成果,體現各種利益關系的界限和分配結果;低質量的會計信息,則很容易導致稅收和國家資產的大量流失,也是產生行賄受賄、貪污腐敗等丑惡現象的溫床。本文針對我國經濟社會中會計信息失真大量存在的現象,主要從經濟學角度分析造成這種現狀的原因,并提出相應的解決方案。

關鍵詞:會計信息質量;原因;經濟學思考;對策

一、會計信息質量概述

會計信息具有一定的經濟后果,其必須真實地反映企業的財務狀況、經營成果和現金流量,是決策者進行決策的重要依據之一,會計信息的質量直接關系到決策者的決策及后果。

會計信息的真實性,是指會計信息真實、客觀地反映各項經濟活動,準確地揭示了各項經濟活動所包含的經濟內容。絕對真實的會計信息是對企業經濟活動本來面目的完全再現,是所有會計工作者追求的最高境界,一般只存在于理論中。實踐中,我們要求的會計信息只需要相對真實,即以不歪曲企業經濟活動情況為基本判別標準,是一種合法性真實,相對真實是對會計實務處理的基本要求也是最低要求,但實際上即使是這個最低要求,也仍然有許多企業未能做到,致使我國的會計信息失真問題仍然大量存在。

二、會計信息失真的原因

社會各界對會計信息失真的原因分析大致有以下觀點:硬性法律的“軟約束”;企業高層管理者的主觀干預;外部監督力度不夠;會計信息的有效需求主題缺失------這些都是導致會計信息失真的原因之一,但都不能從根本上解釋會計信息失真的原因,因此我認為從經濟學的角度來分析會計信息失真問題,效果會更好。

這里我們把能從會計信息中獲得利益的供給者和需求者統稱為利益相關者。會計信息對于不同的利益相關者而言是一種權力的體現,一旦利益相關者發生利益沖突,會計信息背后所蘊藏的各項權利便顯現出來。企業管理當局憑借會計政策選擇權,通過生產和報告有利于自己決策的會計信息,供遠離企業日常經營管理的利益相關者了解情況,并據此實現自己的管理目標,這就衍生出利益相關者的信息需求和管理當局信息提供之間的供求關系。

(一)供給方分析

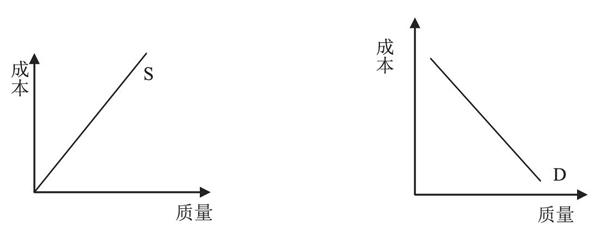

會計信息的供給方是企業的管理者或經營者,其關心的問題是:提供高質量的會計信息所耗費的成本是否在其所能接受的范圍內,即提供高質量的會計信息所帶來的利益是否大于其提供成本。下面我們建立一個供給方的“成本--質量”供給曲線來分析這一問題。

以會計信息質量為橫軸,以會計信息質量的提供成本為縱軸,我們可以看到會計信息質量的供給曲線與一般商品的供給曲線類似,當企業管理者提供的會計信息質量越高時,其所需要的成本也就越高。

我們這里所說的“提供成本”是指企業對外如實披露會計信息所發生的一切支出以及由于如實披露而引起的一系列必要費用,包含正常稅收、政府性收費、罰款等。由于大多數企業提供不真實會計信息的目的是逃避稅收,下面我們舉例比較一下如實披露會計信息和不真實反映會計信息兩種情況下企業的支出的不同:

假設某企業某月收入1300萬元,費用700萬元,其中不應該稅前列支的費用200萬元,其所適用的所得稅率為25%,這樣,該企業應納稅所得額=1300- (700-200)=800(萬元),其應納企業所得稅=800×25%=200(萬元);若企業未如實披露不應稅前列支的費用200萬元,而是將這200萬元在稅前按正常費用列支,那么,該企業應納稅所得額=1300-700 =600(萬元),其應納企業所得稅=600 ×25%=150(萬元);兩種情況下的差額=200-150=50(萬元)。

如此一來,該企業提供不真實的會計信息,將節省50萬元的企業所得稅支出。可見會計信息質量高的企業提供成本也高,提供成本低的企業,會計信息質量也低。

(二)需求方分析

會計信息的需求者希望自己所看到的會計信息真實可靠,這樣便不需要花費太多的時間去分析會計信息中的虛假成分,其所作決策的正確性也會大大提高。下面我們建立需求方的“成本—質量”需求曲線來分析。

仍以會計信息質量為橫軸,以會計信息的使用成本為縱軸,我們看到會計信息的需求曲線與一般商品的需求曲線類似。當會計信息質量很高時,其所需要的使用成本便很低,反之,會計信息質量越低,其所需要的使用成本就越高。

(三)供需綜合分析

信息用戶的需求質量越高,要求供給方的供給成本相應變大,但供給方不可能提供對自己不利的會計信息,就會相應降低提供成本,從而降低信息質量,而信息用戶的使用成本也會相應提高,其所對應的會計信息質量相應降低……最終當提供的會計信息的成本在供給方的接受范圍之內,而會計信息的使用成本也在信息需求用戶的接受范圍之內時(即提供成本=使用成本,如圖中E點所示),二者實現了某種利益的均衡,會計信息質量便定位于此。

從本質上講,會計信息質量的形成過程是外部利益相關者---用戶的需求質量與內部利益相關者---管理者當局的供給質量經過多次博弈,實現某種利益均衡的過程,也是會計信息需求質量與供給質量雙向逼近的過程。會計信息失真問題便是由于在會計信息的質量生成和報告過程中,供給方一味顧及自身利益,只花很小的成本,提供質量很差的會計信息所造成的。

三、提高會計信息質量的對策

(一)我國會計信息質量的現狀

2017年12月財政部發布會計信息質量檢查公告第三十八號,公告指出黨的十八大以來,在財政部統一組織下,各級財政部門共檢查企事業單位和金融機構13.4萬戶、會計師事務所8500多家,查補稅款66.9億元,追繳財政資金40.7億元。

財政部針對會計信息質量共發布三十八期檢查公告,從財政部的這些檢查公告來看,各單位財務會計工作規范化程度逐步提高,會計核算的真實、公允和透明度進一步提升,社會整體會計信息質量水平明顯好轉。

(二)提高會計信息質量的對策

我國會計信息質量水平的明顯好轉,說明國家采用的一系列治理對策達到了較好的效果。黨的十八大以來,國家采用過的治理措施如下:

1.讓硬性法律真正“硬起來”。完善經濟立法,讓不法分子無洞可鉆;加強經濟違法案件中對主要責任人的懲罰力度;完善監督預警機制,把一些經濟違法案件消滅在萌芽狀態,同時也減少國家的損失。

2.健全外部監督體系。加大財政、稅收、審計、工商等政府職能部門以及銀行、證券、保險、監管等部門依法監督檢查的力度,嚴格執法;大力發展注冊會計師隊伍,發揮其社會監督職能,建立會計師事務所誠信等級制度,將上市公司的財務報表質量與會計師事務所的榮譽掛鉤,保證其獨立性。

四、結論與感想

從經濟學的角度講,必須切斷利益相關者與會計信息之間的利益聯系,才能有效地提高會計信息質量。我們可以對提供高質量會計信息的企業給予獎勵,以彌補其較高的提供成本;對追求非法利益,提供虛假會計信息的企業,給予嚴厲的懲罰,懲罰力度要大大高于其提供高質量會計信息所耗費的較高成本,使其根本無利可賺。社會上會計信息失真現象仍然存在,只有社會各界重視起來,共同配合,不懈努力,不斷的吸取教訓和總結經驗,才能達到一定的效果。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04