獨立董事背景與企業(yè)債務融資成本的關系研究

2018-12-15 09:13:44閆潔冰

財會學習 2018年26期

閆潔冰

摘要:本文研究了獨立董事的銀行背景與企業(yè)債務融資成本的關系,通過對A股2014-2016年的數(shù)據(jù)分析發(fā)現(xiàn):具有銀行背景的獨立董事與企業(yè)的債務融資成本之間存在著負相關關系。

關鍵詞:獨立董事背景;銀行背景;債務融資成本

融資是企業(yè)生產(chǎn)經(jīng)營活動的重要組成部分,是影響企業(yè)發(fā)展的重要因素。之所以研究債務融資成本,主要是因為我國資本市場尚不發(fā)達,與股權融資相比,債務融資仍然是我國企業(yè)進行融資的主要渠道(余明桂和潘紅波,2008)。債務融資成本關系到了企業(yè)借債所承擔的代價,也反映了企業(yè)獲得外部融資的難易程度(姜付秀,石貝貝和馬云飆,2016)。獨立董事制度以及相關規(guī)定賦予了獨立董事咨詢和監(jiān)督兩項基本權利,其中,獨立董事的咨詢作用主要體現(xiàn)在獨立董事利用自身的專業(yè)技能優(yōu)勢以及職業(yè)背景協(xié)助董事會規(guī)避風險,提高經(jīng)營業(yè)績。獨立董事的監(jiān)督作用主要體現(xiàn)在防止董事會一股獨大侵占小股東利益。因此,獨立董事的銀行背景是否能夠為企業(yè)提供融資方面的專業(yè)知識和技能,使得銀行更好的了解企業(yè)的發(fā)展狀況,減少信息不對稱,從而能夠有效緩解企業(yè)的融資約束,提高企業(yè)貸款的可能性,使企業(yè)可以獲得更低的融資成本,并能更好的發(fā)揮獨立董事的咨詢作用。基于此我們以A股2014-2016年的非金融類非ST公司為樣本,對兩者之間的關系進行檢驗,并提出假設H:具有銀行背景的獨立董事與企業(yè)的債務融資成本負相關。

一、研究設計

(一)樣本及數(shù)據(jù)來源

本文收集了A股2014-2016年上市公司的數(shù)據(jù),并對樣本進行了篩選:(1)剔除ST和*ST的樣本。(2)剔除了金融行業(yè)的上市公司。(3)剔除了數(shù)據(jù)缺失的樣本,為了控制極端值對分析結果的影響,本文對連續(xù)變量進行了1%和99%的縮尾處理,最終獲得8161個數(shù)據(jù)作為本研究的樣本。本文的數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。

(二)回歸模型及變量描述

為驗證假設,本文構建以下回歸模型:

COD=β0+β1BANK+β2SIZE+β3ROA+

β4LEV+β5LB+β6LOSS+ξ

其中被解釋變量為債務融資成本COD =利息支出/(短期借款+長期借款),解釋變量為具有銀行背景的獨立董事BANK,銀行背景獨立董事定義為:現(xiàn)任職在銀行或者曾擔任過銀行管理層的獨立董事。具有銀行背景的獨立董事為1,其他為0。控制變量為公司規(guī)模SIZE,我們以總資產(chǎn)的自然對數(shù)作為公司規(guī)模的衡量。資產(chǎn)收益率ROA,財務杠桿LEV=期末總負債/期末總資產(chǎn),流動比率LB=流動資產(chǎn)/流動負債。虧損虛擬變量LOSS,當企業(yè)凈利潤為負時LOSS=1,否則=0。

二、實證分析

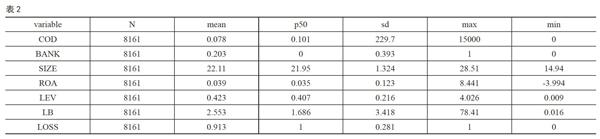

(一)樣本分布及描述性分析(見表1)

其中,有銀行背景的獨立董事的觀測值有1663個,約占總樣本的20.38%。

對研究樣本的主要變量進行描述性統(tǒng)計分析,結果為表2,從結果可以看出:

債務融資成本的標準差為229.7,說明不同企業(yè)債務融資成本差距較大。企業(yè)獨立董事的銀行背景的均值為0.203,說明樣本中20.3%的企業(yè)獨立董事有銀行背景。企業(yè)的債務融資成本的平均值為0.078,表明公司的平均債務成本為7.8%,

(二)回歸分析

根據(jù)表3回歸結果表明,解釋變量的回歸系數(shù)為-0.418,P>|t|=0.000顯著負相關。即企業(yè)獨立董事的銀行背景與企業(yè)的債務融資成本之間存在著顯著的負相關關系,有銀行背景的獨立董事能夠降低企業(yè)的融資成本,即原假設成立。此外,其他控制變量對于企業(yè)的債務融資成本也有著較顯著的影響,包括公司規(guī)模、流動比率資與企業(yè)的債務融資成本成負相關關系,表明公司規(guī)模越大,流動比率越大,企業(yè)的債務融資成本就越低。而資產(chǎn)收益率、財務杠桿以及企業(yè)是否虧損與企業(yè)的債務融資成本成正相關關系,表明企業(yè)的資產(chǎn)收益率越高、財務杠桿越大以及企業(yè)虧損情況下,債務融資成本就越高。

(三)穩(wěn)健性檢驗

本文進行了穩(wěn)健性檢驗,控制獨立董事的個人特征,采用有銀行背景的獨立董事占獨立董事團隊的比重度量獨立董事的銀行背景,本文的研究結論仍然成立。

三、結論

本文研究了獨立董事的背景對企業(yè)的債務融資成本的影響,結果表明,具有銀行背景的獨立董事與企業(yè)的債務融資成本之間存在負相關關系,能夠降低企業(yè)的債務融資成本。理論上豐富了獨立董事的特征對企業(yè)債務融資的影響,實踐上,為企業(yè)選聘獨立董事,降低外部投資者的投資風險,進而降低債務融資成本提供建議。

參考文獻:

[1]劉浩,唐松,樓俊.獨立董事:監(jiān)督還是咨詢?——銀行背景獨立董事對企業(yè)信貸融資影響研究[J].管理世界,2012 (1):141-156.

[2]樓俊.銀行背景獨立董事對企業(yè)債務融資影響研究[D].上海財經(jīng)大學,2010.

[3]周楷唐,麻志明,吳聯(lián)生.高管學術經(jīng)歷與公司債務融資成本[J].經(jīng)濟研究,2017 (7):169-183.

[4]余明桂,潘紅波.政治關系、制度環(huán)境與民營企業(yè)銀行貸款[J].管理世界,2008 (8):9-21.

[5]姜付秀,石貝貝,馬云飆.信息發(fā)布者的財務經(jīng)歷與企業(yè)融資約束[J].經(jīng)濟研究,2016 (6):83-97.