互聯網企業創始人持股、兼任高管與公司績效

——基于與制造業的比較研究

2018-12-19 01:52:32徐琳劉衍劉婧

中國注冊會計師 2018年12期

徐琳 劉衍 劉婧

一、引言

截至2017年12月底,我國互聯網企業在境內外上市的數量已經達到102家,這些公司的總體市值接近9萬億人民幣,創始人及其團隊作為互聯網企業的核心資源,以其獨特能力為股東創造了巨額財富。當前,國家大力發展數字經濟,號召“大眾創業、萬眾創新”,互聯網企業不僅是推動數字經濟發展的主力軍,同時也培養與造就了一大批創新型創業者。由于互聯網行業興起較晚,以往針對互聯網企業的研究主要集中在商業模式(Zott & Ami , 2007;羅珉、李亮宇,2015)、價值評估(郭建峰、王丹、樊云、劉櫻,2017)、企業并購(王秀麗、劉子健,2014)等問題上,而對其公司治理問題的研究還比較少,尤其是對其創始人方面的研究更是鳳毛麟角。因此,本文以2010-2016年我國互聯網上市公司為研究對象,運用回歸模型實證分析了創始人持股和兼任高管對互聯網企業公司績效的影響,并配對選取了對照組——制造業的數據進行對比研究,提出了針對互聯網企業改善公司治理與提升績效的一些建議。

二、文獻綜述與假設提出

創始人不僅具有股東身份,而且還有管家身份(王志欣、賀小剛、連燕玲,2009),因此他們可以通過持股和兼任高管(CEO或董事長)來參與公司治理。以往研究一般采用財務績效法或者市場績效法來衡量公司績效,Wei, Xie, and Zhang(2005)認為財務績效與市場績效是不同的。財務績效是由企業公開財務報告中的財務比率來衡量企業經營成果,它主要反映企業的短期績效;而市場績效則是在財務績效基礎上市場對公司價值的評價,它主要反映的是企業長期績效。考慮到互聯網企業在商業模式、資金結構、盈利模式、價值評估等方面的特殊性,本文將從財務績效與市場績效兩個方面來分析互聯網企業創始人持股、兼任高管與公司績效之間的關系。

(一)創始人持股與公司績效

一些學者(Brennan &Franks,1997;Prasad,Bruton &Vozikis, 2000)認為,創始人股東能夠給公司績效帶來正面的影響,投資者可以從創始人持有企業股份的數量與比例中獲得決策信息,當創始人持有的股權比例比較高時,外部投資者會給這個企業比較高的估值,由此能夠在一定程度上減少投資者的逆向選擇問題。但是,也有一些學者認為,如果創始人是大股東,他就會利用自身特權產生私利行為,例如過度消費,這會與其他股東之間存在嚴重的利益沖突問題,尤其是損害中小股東的利益,從而導致公司業績下降,宋增基、王宏軍、張宗益(2013)和武立東、丁吳杰、王凱(2016)的實證研究也證實了創始人股權會給企業業績帶來負面影響。本文認為,由于中國證券市場不允許雙重股權結構的企業上市,互聯網企業創始人要想避免控制權落在外部人手中,就需要持有較高比例的股權,而且這樣也可以保障企業管理團隊結構的穩定性以及制定企業戰略的連續性,從而有利于企業財務績效的提升。但是,互聯網企業在初創期需要大量資金,如果創始人持有較高比例股權,可能會限制外部投資者的資金進入,而外部投資者不僅能夠給企業帶來資本資源,更重要的是能夠帶來許多產業資源,從戰略角度促使企業長期發展而提升市場績效,因此,創始人的較高持股比例對企業提升市場績效不利。基于以上分析,本文提出以下假設:

假設1:互聯網上市公司創始人的持股比例與企業財務績效正相關。

假設2:互聯網上市公司創始人的持股比例與企業市場績效負相關。

(二)創始人兼任高管與公司績效

在中 國約有82%的企業存在創始人管理情況(夏立軍、郭建展、陸銘,2012)。Fahlenbrach(2009)提出,如果公司的CEO是由創始人來擔任,那么這個公司在股票市場的表現更好,會擁有更高的市場價值。但是,Adams et al.(2009)等學者的研究發現,創始人擔任公司總經理對企業業績沒有影響甚至有負面影響,因為公司上市之后需要面對更多外部競爭、財務、監管以及其他管理上的挑戰,創始人本身具有的技能未必適合管理上市公司。本文認為,互聯網行業的企業規模差異較大,類似阿里巴巴、京東、騰訊這樣的超大型企業還是少數,絕大多數互聯網公司的規模偏小,因此,中小型互聯網企業在發展過程中被兼并與收購的可能性大大提升,這也使得互聯網企業的創始人為了避免企業被兼并或收購,在兼任高管時會投入更多時間、精力、努力,而且還會傾盡各種資源來保證他們所創立的公司在激烈的市場競爭中能夠存活、成長、發展并上市。因此,創始人擔任CEO則傾向于更多地從長遠角度為公司考慮,而非創始人CEO往往由于業績壓力,會傾向于關注短期的投資回報。與其他行業相比,互聯網行業的專業性較高,從業人員多數受到過良好的教育,這使得互聯網企業創始人有良好的專業知識技能與管理才能,能夠使企業按照自己的預期發展。基于以上分析,本文提出以下假設:

假設3:互聯網上市公司創始人兼任高管與企業財務績效正相關。

假設4:互聯網上市公司創始人兼任高管與企業市場績效正相關。

表1 變量定義

表2 變量的描述性統計

三、研究設計

(一)數據來源與樣本選擇

本文以wind數據庫中行業分類為互聯網軟件與服務,并且2010-2016年在上海證券交易所和深圳證券交易所上市的54家A股公司為基礎,剔除了互聯網業務營收比例尚未達到50%以及ST的上市公司,最終得到46家互聯網公司作為樣本。由于互聯網行業是新興行業,與傳統行業有著較大的差別,因此,本文從制造業中逐一手工配對選取了與互聯網公司上市年限和公司資產規模較為接近的46家上市公司作為對照組進行比較研究。

(二)變量定義

1.被解釋變量。本文以總資產報酬率(ROA)來衡量財務績效,以托賓Q值(TBQ)來衡量市場績效。

2.解釋變量。創始人持股比例(FS),本文將創始人定義為本企業或企業前身的創立者,負責企業早期成長并將企業發展壯大的人,通過查 找各樣本企業的年報和招股說明書, 找出企業的創始人及其持股比例信息;創始人兼任高管(FM),指的是創始人擔任企業董事長或CEO,如果企業的董事長和CEO中的任何一職由企業創始人或創始人團隊擔任,則創始人高管身份取值為1,否則為0。

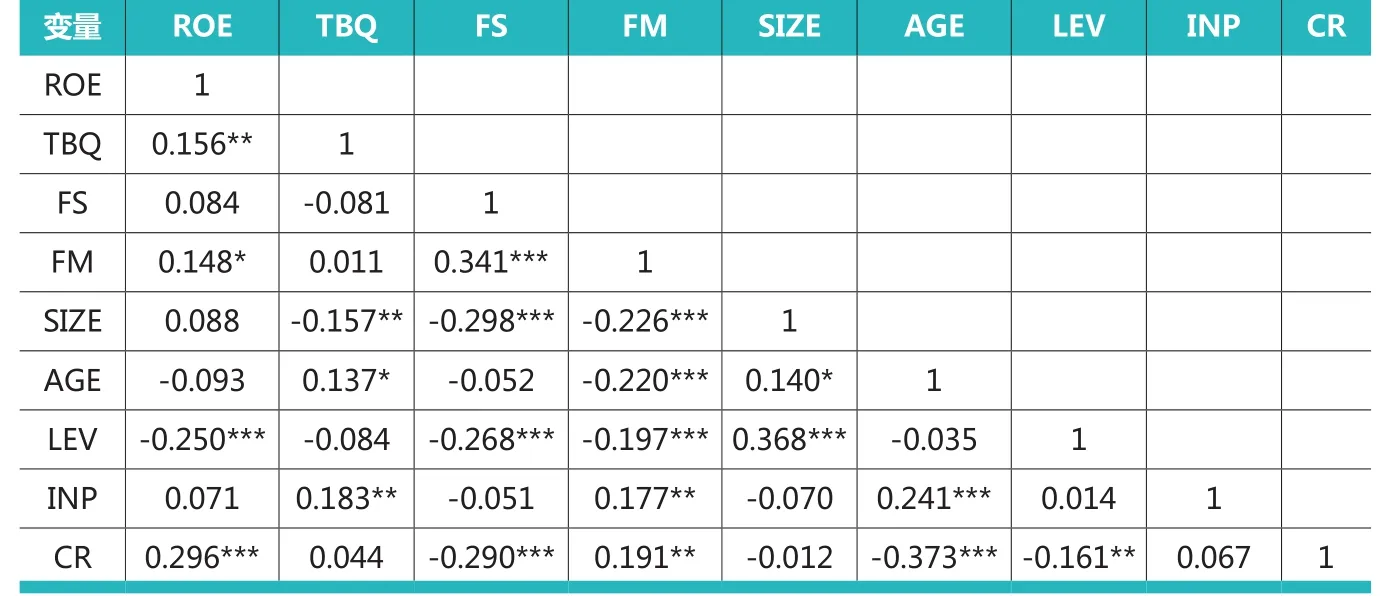

表3 變量的相關性分析

3.控制變量。能夠對公司績效產生影響的因素很多,本文選取企業規模(SIZE)、企業上市年限(AGE)、資產負債率(LEV)、獨立董事比例(INP)、股權集中度(CR)作為控制變量。變量及其詳細定義如表1所示。

(三)模型設定

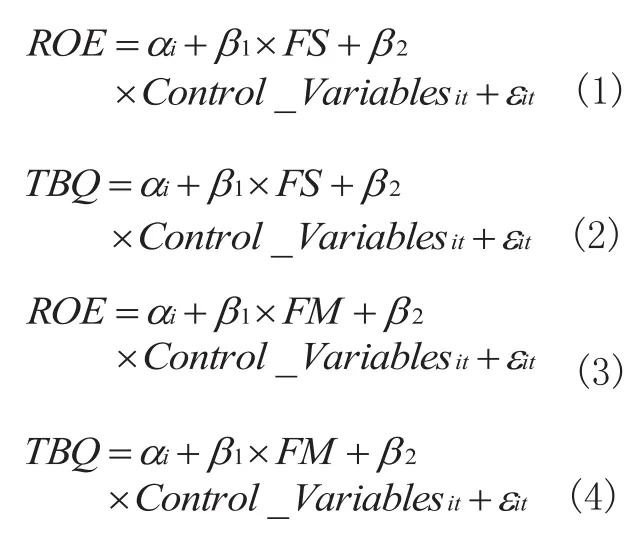

本文采用面板數據回歸分析對互聯網企業創始人持股與兼任高管對公司績效的影響進行研究,并構建以下四個模型分別來驗證假設1、假設2、假設3和假設4。

四、實證分析

(一)描述性統計

在進行描述性統計分析時,本文對互聯網企業與制造業各變量的均值進行了配對T檢驗,如表2所示。

從描述性統計分析中可以發現,我國滬深兩市互聯網上市公司的財務績效差距比較大,而且有一些企業仍屬初創未盈利狀態;市場績效差別更大,但是都是正數,說明市場對互聯網企業的認可度普遍比較高。互聯網上市公司創始人持股比例分布不均,比創業板上市公司創始人平均59.8%的持股比例(周建、楊帥、余耀東,2014)明顯偏低,有58.3%的互聯網企業存在創始人兼任高管的情況。在控制變量中,滬深兩市互聯網上市公司的企業規模、企業上市年限、資產負債率和股權集中度的差異比較大。另外,配對T檢驗的結果顯示,互聯網行業與制造業的上市公司在市場績效、創始人持股比例的均值存在顯著差異;而在財務績效、創始人兼任高管、資產負債率、獨立董事比例與股權集中度等方面存在一定差異,但不顯著。

表4 創始人持股與公司績效

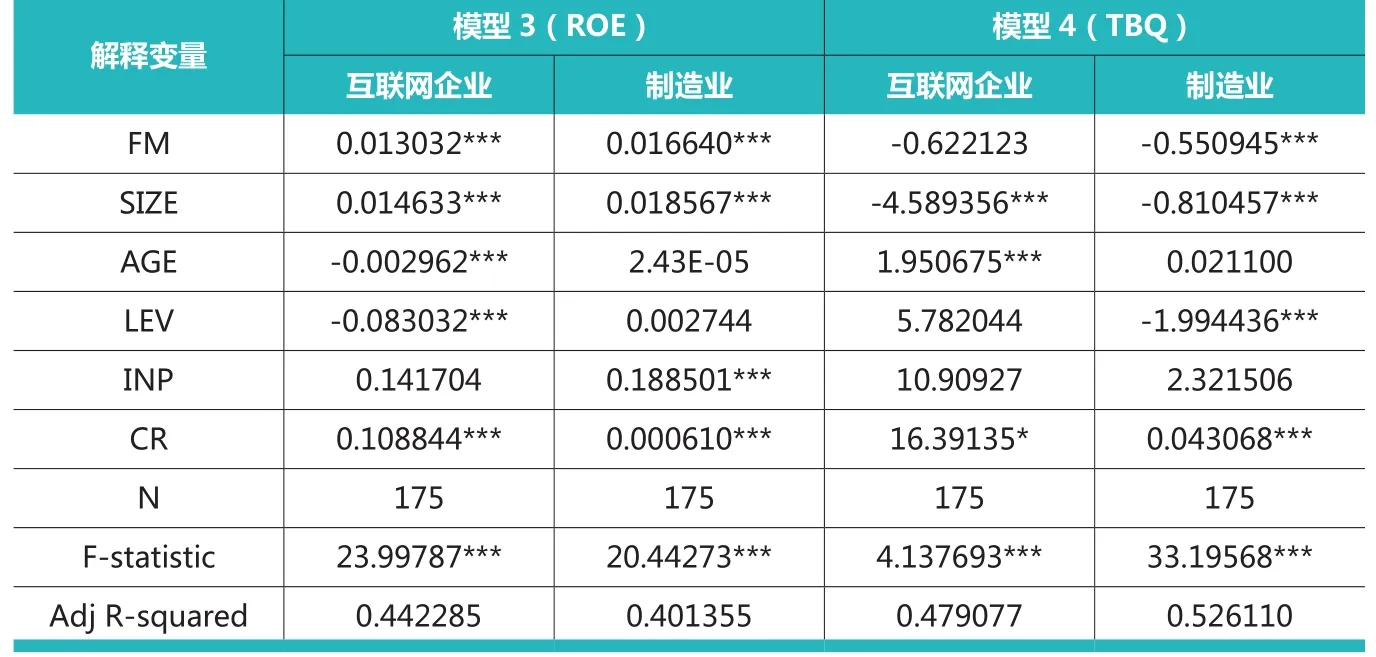

表5 創始人兼任高管與公司績效

(二)相關性分析

本文對各變量的面板數據進行了Pearson相關性分析,如表3所示。

從各變量之間的相關系數可以看出,創始人持股比例越高,互聯網上市公司的財務績效越高,但是市場績效越低。創始人兼任高管對財務績效和市場績效都有提升作用。所有控制變量之間及其與創始人持股比例、創始人兼任高管之間的相關系數絕對值均小于0.5,變量之間不存在嚴重的相關性。另外,VIF值均小于2(篇幅有限,具體過程不再列示),說明不存在嚴重的多重共線性。

(三)回歸結果分析

1.創始人持股與公司績效

模型(1)與模型(2)的回歸結果如表4所示,互聯網上市公司創始人持股比例與財務績效顯著正相關,假設1通過驗證;互聯網上市公司創始人持股比例與市場績效的關系不顯著,假設2未通過驗證。但是,制造業上市公司創始人持股比例與市場績效顯著負相關。

2.創始人兼任高管與公司績效

模型(3)與模型(4)的回歸結果如表5所示,互聯網上市公司創始人兼任高管與財務績效顯著正相關,假設3通過驗證;互聯網上市公司創始人兼任高管與市場績效的關系不顯著,假設4未通過驗證。但是,制造業上市公司創始人兼任高管與市場績效顯著負相關。

(四)穩健性檢驗

為了證明互聯網企業創始人持股、兼任高管與企業績效回歸分析的結果并非偶然,本文采取替換變量法來驗證假設是否依然成立。以總資產報酬率ROA替代ROE,以市銷率PS替代TBQ,重新進行回歸分析。替換變量之后與之前的回歸結果基本一致,證實了本研究回歸分析結果的穩健性。由于篇幅有限,具體過程不再贅述。

五、結論與建議

本文以我國滬深兩市互聯網上市公司2010-2016年的數據作為分析樣本,對創始人持股、兼任高管與公司績效的關系進行了實證分析,并選取制造業為對照組進行了比較研究,得到以下結論:第一,互聯網上市公司的財務績效與制造業上市公司沒有顯著區別,這可能是盈余管理導致的結果。第二,互聯網上市公司的市場績效顯著高于制造業上市公司,表明外部投資人更看好互聯網行業。第三,互聯網上市公司創始人的持股比例明顯低于制造業上市公司,這可能與互聯網公司在初創與成長期對資金量需求大而引入其他股權投資者稀釋了創始人持股份額有關。第四,兩個行業的上市公司在創始人兼任高管方面沒有顯著區別。第五,從治理效果來看,互聯網上市公司創始人增加持股比例能夠顯著提升財務績效,但對市場績效沒有顯著作用;互聯網上市公司創始人兼任高管對提升財務績效有顯著作用,但與市場績效關系不顯著。這說明在互聯網行業中創始人普遍擁有其獨特的價值,而這種獨特價值在公司治理中發揮了一定的作用,但是由于上市公司的業績要求壓力,創始人更關注短期財務績效。

通過以上分析,本文提出以下建議:首先,合理規劃股權結構與控制權。由于互聯網企業發展初期對資金量需求大,往往需要引入外部投資人,這可能會引起控制權爭奪問題,從而導致創始人才能無法有效發揮,因此,通過合理規劃股權結構,一方面可以吸引外部資本,為企業長期發展提供更多產業資源,另一方面避免控制權外流,能夠激勵創始人及其團隊充分發揮其才能,促使企業業績提高。其次,優化創始人及其團隊結構。互聯網企業的成功與創始人及其團隊的能力素質密不可分,因此,優化創始人及其團隊的結構,樹立長期發展目標,不僅利于其才能充分發揮,提升企業短期財務績效,而且也利于提升企業的長期績效。再次,適時引入雙重股權制度。阿里巴巴、百度、京東等一批國內優秀的互聯網公司紛紛采用雙層股權結構赴海外(主要是美國)上市,說明互聯網行業由于其自身創新性,存在著對雙層股權結構的需求。雙層股權制度有利于創始人獲得控制權來實現其獨特價值,避免外部股東及管理層的短視行為,能夠促進企業發展長期化與價值化,有利于增加企業價值。目前我國資本市場與法律環境尚不成熟,全面推行雙重股權制度可能會導致市場過度反應而帶來較大風險,因此建議分類分步方式逐步放開該制度,可以首先在互聯網行業試行。最后,完善相關法律法規配套制度。在推行雙重股權制度改革前,由相關立法及監管機構首先完善配套機制和法律制度安排,包括中小投資者保護系列制度、強制信息披露制度、非司法救濟制度、證券集體訴訟制度、限制多倍投票權股票轉讓、限制多倍投票權股票的表決領域和分紅權利等。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40