“營改增”、產權性質與企業投資

2018-12-20 23:15:34王帥

國際商務財會 2018年11期

王帥

【摘要】本文以“營改增”改革的全面實施為背景,采用雙重差分(DID)的方法研究了“營改增”改革的全面實施對企業投資行為的影響。研究發現,“營改增”改革的全面實施顯著促進了企業投資的增長。同時,本次稅制改革有利于提高資本市場上的資源配置效率,從而在整體上增加了企業投資價值相關性。考慮到產權性質的差異后發現,“營改增”改革的全面實施雖然對不同產權性質的企業的投資均起到了積極的促進作用,但不同產權性質的企業之間仍然出現了顯著的差異。本文的研究結論對深入分析我國當前稅制改革所產生的影響,提供了重要的參考。

【關鍵詞】“營改增”;投資支出;投資價值相關性

【中國分類號】F275,F812.42

一、引言

為解決營業稅和增值稅兩稅并行所導致的重復征稅問題,財政部和國家稅務總局聯合下發了《營業稅改征增值稅試點方案》(以下簡稱“營改增”)。“營改增”自2012年1月1日起,在上海交通運輸業和部分現代服務業率先試點實施。至2016年5月1日,建筑業、房地產業、金融業和生活服務業全面納入“營改增”試點范圍,營業稅退出歷史舞臺,兩稅并行的局面不復存在。作為供給側結構性改革的重要組成部分,“營改增”被認為是近年來最大的減稅舉措,能夠大大減輕企業負擔。根據2018年3月5日政府工作報告,分步驟全面推開“營改增”以來,我國已累計減稅超過2萬億元。然而,“營改增”的最終目標并不僅僅是減稅,而是要通過給企業減負來激發企業活力,促進資源的有效配置,促進投資需求,增強企業發展后勁。因此,分析“營改增”對企業投資行為產生的影響,對我們深入了解稅制改革效果具有重要意義。

就宏觀角度而言,投資與消費、出口并稱為拉動經濟發展的三駕馬車,是推動宏觀經濟增長的重要引擎。從微觀角度來看,投資與籌資、經營、利潤分配構成了企業財務管理的重要內容,有效的投資活動不僅是企業未來現金流量的重要基礎,也是公司價值提升的重要源泉。因此,投資對于企業發展乃至宏觀經濟增長都具有重要的影響。早在1967年Hall和Jorgenson就用新古典的最優資本積累理論對稅收政策與投資支出之間的關系進行了深入研究,他們認為稅收政策會通過資本成本影響企業的投資支出。聶輝華等(2009)也研究發現消費型增值稅對企業的固定資產投資具有顯著的促進作用。關于“營改增”對企業投資行為的影響,現有文獻僅限于從部分行業或地區出發探討“營改增”前后企業投資支出的變化(袁從帥等2015;李成和張玉霞,2015)。本文則以“營改增”改革的全面實施為背景,采用雙重差分的研究方法,考察“營改增”在全國范圍、全行業的實施對企業投資支出和投資效率的影響,從而使得研究結論更具有普適性。

二、文獻回顧、理論分析與研究假設

稅收政策會顯著改變投資支出水平和投資構成(Jorgenson和Hall,1967)。根據新古典投資理論關于稅收政策與投資支出的關系可知,稅收政策會通過投資抵免、折舊和稅盾影響企業的資本使用成本,進而影響最優資本存量和企業的投資支出。從“營改增”的稅制設置來看,“營改增”對企業投資的影響主要在于兩個方面:一是企業購買設備類固定資產及部分無形資產可抵扣進項稅額,抵扣優惠可以減少企業的投資成本,短期內相當于給企業帶來了資本價格方面的優惠(喬睿蕾和陳良華等,2017)。二是購進資產時由于實行價稅分離,計入固定資產原值中的金額減少,固定資產由原來的折舊抵扣變為一次性直接抵扣,從而改變了投資的現金流量分布。從財務管理的角度來看,相當于將折舊產生的現金流提前了,有利于增加企業的經營現金流。基于以上分析,提出假設1:

H1:在其他條件不變的情況下,“營改增”改革會顯著提高企業的投資支出。

“營改增”直接影響企業內部現金流的產生能力并間接影響企業通過外部融資補充現金流的能力(喬睿蕾和陳良華,2016)。一方面,“營改增”會通過新增固定資產進項抵扣、外購原材料進項抵扣等方式影響企業的經營現金流量,對企業經營現金流量產生積極影響。在財務理論中,公司價值就等于未來現金流量的現值,“營改增”增加了企業的經營現金流,有助于增加公司價值,從而表現為公司投資價值相關性的增加。另一方面,從信號傳遞的角度來看,“營改增”為企業現金流量帶來了正向的影響,則會給外部利益相關者傳遞正向信號,增加企業外部資金供給,進而緩解企業外部融資約束(羅宏和陳麗霖,2012)。因此,對于存在融資約束的企業而言,由于融資約束得到了緩解,原來的投資不足可能會有所緩解,因此其投資價值相關性會有所提高。但是企業現金流的增加也會導致企業的過度投資行為,從而導致企業的價值減損(Strong等,1990;Mark等,1995)。因此,“營改增”對企業投資價值相關性的影響,取決于兩種力量的大小。綜上,本文提出兩個競爭性假設:

H2a:在其他條件不變的情況下,“營改增”改革會提高企業投資價值相關性。

H2b:在其他條件不變的情況下,“營改增”改革會降低企業投資價值相關性。

我國的國有企業和非國有企業在許多方面存在著顯著的差異。融資難是制約民營企業發展的關鍵因素,而這種融資困境從根本上講是一種信用困境(羅黨論和甄麗明,2008)。國有企業融資環境則相對優越,國有企業在債務融資過程中會獲得更多的政府支持,因此,其所面臨的融資約束問題相對較弱,且軟約束環境是導致國有企業投資扭曲的主要原因(辛清泉和林斌, 2006)。“營改增”可以有效改善企業的現金流狀況,緩解企業的融資約束。由于國有企業與非國有企業面臨著不同的融資環境,因此,當融資約束得到緩解時,國有企業和非國有企業的投資行為也會呈現出不同的差異。由此,我們提出假設3和假設4:

H3:在控制其他因素不變的情況下,相對于國有企業而言,“營改增”改革對非國有企業投資的促進作用更為明顯。

H4:在控制其他因素不變的情況下,相對于國有企業而言,“營改增”改革對非國有企業投資價值相關性的提升作用更為明顯。

三、研究設計

(一)樣本選擇與數據來源

基于雙重差分的設計思路,我們選取了2009~2017年期間的A股上市公司作為初始研究樣本。在此基礎上對樣本做了如下篩選:(1)剔除制造業等原本就繳納增值稅的行業樣本;(2)剔除金融行業數據;(3)剔除ST、PT等被特殊處理的樣本;(4)剔除相關變量缺失的樣本。本文所有財務數據均來自CSMAR數據庫,公司地址等非財務數據來自WIND數據庫。

(二)模型設計

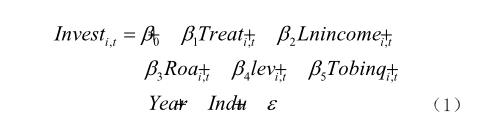

為考察“營改增”對企業投資支出的影響,本文構建了雙重差分模型(1)選擇企業投資支出作為因變量,以政策實施變量作為自變量,同時還在模型中控制了公司規模等特征變量。

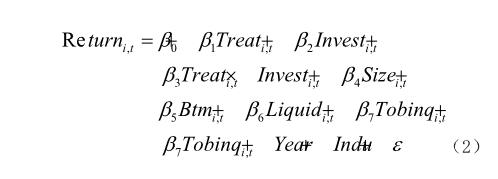

為進一步考察“營改增”對企業投資價值相關性的影響,本文構建了模型(2)選擇公司股票的年市場回報率作為因變量,以政策實施變量、企業投資變量以及兩者的交乘項作為自變量,同時還控制了公司市值等特征變量。

考慮到企業異質性所產生的影響,本文在進一步研究中還做了分樣本的處理,檢驗了不同產權性質所產生的差異。此外,為保證研究結論的穩健性,所有回歸均采用固定效應進行回歸。

(三)變量定義和度量

1.因變量

企業投資支出(Invest)定義如下:根據以往研究成果,本文參照袁從帥等(2015)關于企業新增投資的計算方法,采用現金流量表中企業“構建固定資產、無形資產和其他長期資產所支付的現金”這一指標作為企業當年新增總投資額的代理變量。

2.主要解釋變量

本文的關鍵解釋變量為政策實施變量(Treat),此變量為啞變量。因為各地區、各行業試點時間不一致,所以若樣本所屬行業、所處時點、所在地區實施了“營改增”政策,則取值為1,否則為0。此外,由于除上海(2012年1月1日開始試點)外,其他地區“營改增”試點時間都在一年中的下半年(2012年9月1日和2013年8月1日)。因此,借鑒以往關于“營改增”政策的研究文獻(陳釗等,2016),除上海外其他地區“營改增”試點時間均設為次年年初。[13]

3.控制變量

根據現有經驗研究的做法,本文在模型(1)中設置了如下控制變量:公司規模(Lnincome),使用營業收入的對數表示。盈利能力(Roa),使用總資產收益率表示。財務杠桿(Lev),使用資產負債率表示。公司發展機會(Tobinq),使用托賓Q值表示。本文在模型(2)中做了如下控制:公司市值(Size),以期初流通股市值的自然對數為代理變量。市值賬面比(Btm),使用期初公司總市值除以期初所有者權益表示。流通股比例(Liquid),使用期初流通股除以期初總股數表示。同時也控制了公司的發展機會(Tobinq)。此外,模型中還控制了年份和按照證監會標準分類的一級行業啞變量。

(四)描述性統計

表1列示了全部樣本公司主要變量的描述性統計。作為因變量,企業投資支出(Invest)的均值為17.8593,標準差為2.3311,說明樣本企業投資支出較多,且各企業之間的投資支出存在較大差異。股票收益率(Return)的均值為0.2399,標準差為0.7080,說明樣本期間多數股票回報率為正,不同股票收益率參差不齊,存在一定差異。作為主要解釋變量,政策實施變量(Treat)的均值為0.4470,說明樣本總體較為均勻,實驗組與對照組樣本量相差較小。

四、實證分析與結果檢驗

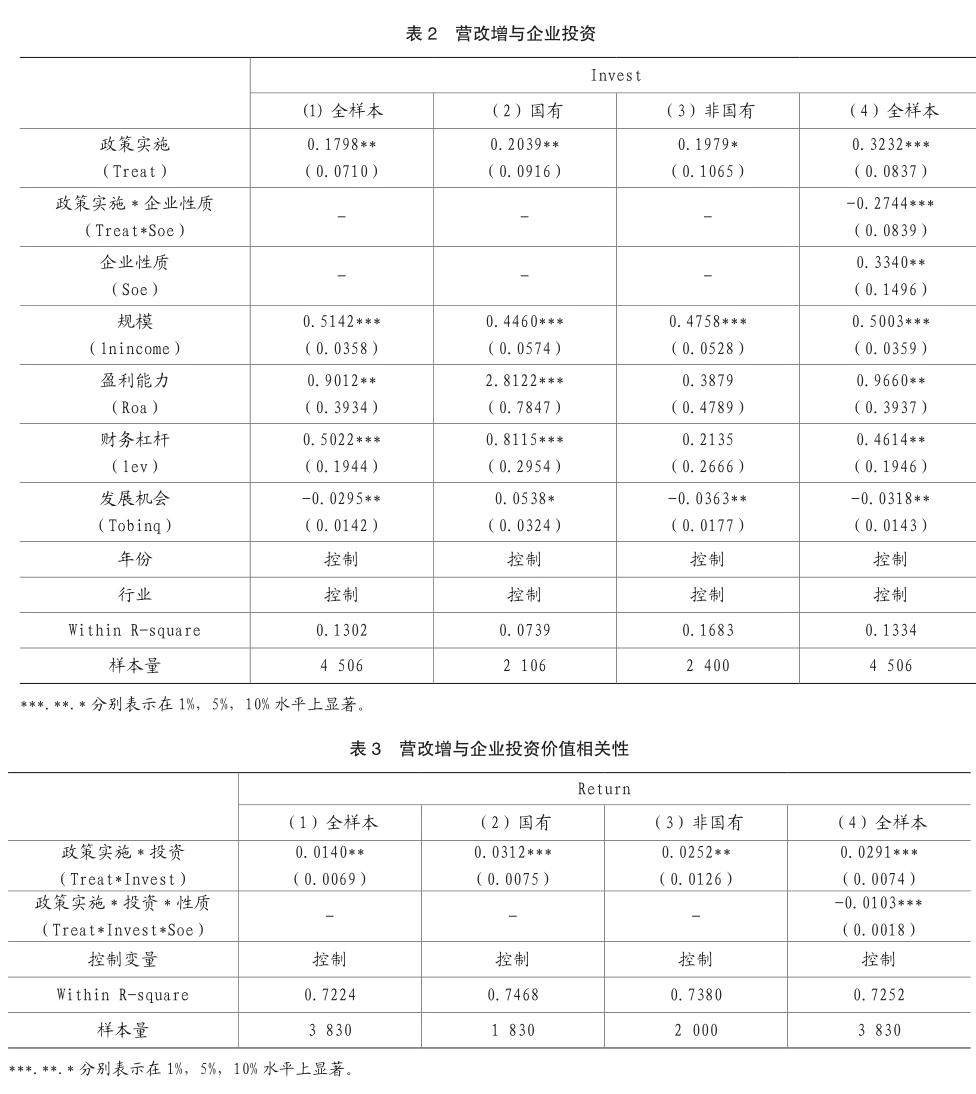

表2第1列列示了對整體樣本進行回歸分析的結果。由回歸結果可以看出,政策實施變量(Treat)的系數為0.1798且在5%的顯著性水平上顯著,說明相對于控制組而言,“營改增”后實驗組的投資支出顯著增加,“營改增”有利于促進企業的投資。第2列和第3列分別列示了國有企業和非國有企業的回歸結果。分樣本的回歸結果可以看出,國有企業和非國有企業的政策實施變量的系數分別為0.2039和0.1979,并且分別在5%和10%的顯著性水平上顯著,表明“營改增”改革的實施不管對國有企業還是非國有企業的投資均起到了積極的促進作用。

進一步,我們在第4列全樣本的回歸中加入了政策實施變量與企業性質的交乘項(Treat*Soe),企業性質變量(Soe)為啞變量,國有企業取1,否則為0。從第4列的回歸結果可以看出,政策實施變量與企業性質的交乘項的系數為-0.2744,且在1%的顯著性水平上顯著,表明相對于非國有企業而言,“營改增”后國有企業的投資支出顯著下降。因此,雖然“營改增”對國有企業和非國有企業的投資均起到了積極的促進作用,但相對于國有企業而言,“營改增”更能促進非國有企業增加投資。

表3列示了“營改增”與企業投資價值相關性的回歸結果。其中,因變量為企業的年股票收益率(Return),我們所關注的是“營改增”是否影響了試點地區企業的投資價值相關性,即政策實施與投資的交乘項(Treat*Invest)是否顯著為正。表3第1列顯示,Treat*Invest的系數為0.014且在5%的顯著性水平上顯著,這表明“營改增”后試點地區企業的投資能夠顯著增加企業的價值,“營改增”促進了企業投資價值相關性的提高。表3第2列和第3列分別對國有企業和非國有企業進行了分樣本的回歸。同理可以看出,國有企業和非國有企業的Treat*Invest的系數分別在1%和5%的水平上顯著為正,這表明“營改增”對國有企業和非國有企業的投資價值相關性均起到了提升作用。

進一步地,我們在第4列全樣本的回歸中考慮了產權性質的差異所產生的影響。第4列的回歸結果顯示,Treat*Invest的系數顯著為正,但Treat*Invest*Soe的系數在1%的水平上顯著為負,這表明“營改增”提高了企業投資價值相關性,但相對于國有企業而言,“營改增”更能夠提高非國有企業的投資價值相關性。

綜上所述,“營改增”后試點地區企業的投資支出顯著增加,并且“營改增”后企業投資支出的增加有利于企業價值的提升。考慮企業產權性質的差異后發現,“營改增”對不同產權性質的企業的影響會有所差異。

五、結論

本文從理論分析和實證檢驗兩方面探討了我國“營改增”改革的全面實施對企業投資行為的綜合影響。研究結果表明,“營改增”的全面實施有助于提高企業的投資意愿,“營改增”后企業的投資支出顯著增加。“營改增”改革的實施對優化企業資源配置起到了積極的促進作用,企業投資所產生的正面效應更加顯著,企業投資的增長帶來了企業價值的提升。“營改增”改革的實施對國有企業和非國有企業投資及價值提升均起到了積極的促進作用,但這種促進作用在非國有企業中更為顯著。

本文研究發現,對深入了解當前稅制改革的潛在影響提供了理論支持和經驗證據。對當前繼續深化的“營改增”改革具有一定的參考價值。

主要參考文獻:

[1]聶輝華,方明月,李濤.增值稅轉型對企業行為和績效的影響——以東北地區為例[J].管理世界, 2009,(5):17-24.

[2]袁從帥,劉曄,王治華,劉睿智.“營改增”對企業投資、研發及勞動雇傭的影響——基于中國上市公司雙重差分模型的分析[J].中國經濟問題,2015,(4):3-13.

[3]李成,張玉霞.中國“營改增”改革的政策效應:基于雙重差分模型的檢驗[J].財政研究,2015,(2):44-49.

[4]Robert E. Hall and Dale W.Jorgenson. Tax Policy and Investment Behavior[J].The American Economic Review, 1967,57(3):391-414.

[5]喬睿蕾,陳良華.稅負轉嫁能力對“營改增”政策效應的影響——基于現金——現金流敏感性視角的檢驗[J].中國工業經濟, 2017,(6):117-135.

[6]喬睿蕾,陳良華.營改增、現金——現金流敏感性與現金——負債替代性[J].經濟問題,2016,(10):98-104.

[7]羅宏,陳麗霖.增值稅轉型對企業融資約束的影響研究[J].會計研究,2012,(12):43-49.

[8]Strong J S and Meyer J R.Sustaining Investment, Discretionary Investment,and Valuation:A Residual Funds Study of the Paper Industry[J].Nber Chapters, 1990:127-148.

[9]Mark K and Clifford F.A Test of Stulzs Overinvestment Hypothesis[J].Financial Review,1995, 30(3):387-398.

[10]羅黨論,甄麗明.民營控制、政治關系與企業融資約束——基于中國民營上市公司的經驗證據[J].金融研究, 2008(12):164-178.

[11]辛清泉,林斌,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究, 2007,(8):110-122.

[12]萬華林, 朱凱, 陳信元. 稅制改革與公司投資價值相關性[J].經濟研究, 2012(3):65-75.

[13]陳釗,王旸.“營改增”是否促進了分工:來自中國上市公司的證據[J].管理世界, 2016(3):36-45.