外部經(jīng)濟(jì)沖擊的實(shí)際產(chǎn)出效應(yīng)和通貨膨脹效應(yīng)檢驗(yàn)

——基于開放經(jīng)濟(jì)新凱恩斯DSGE模型的分析

2018-12-21 02:00:24李俊江黃瀟雨

李俊江,黃瀟雨

(1.吉林大學(xué)中國國有經(jīng)濟(jì)研究中心,吉林長春,130012;2.吉林大學(xué)經(jīng)濟(jì)學(xué)院,吉林長春,130012)

一、引言及文獻(xiàn)回顧

當(dāng)前,隨著經(jīng)濟(jì)全球化和金融一體化的深入發(fā)展,中國經(jīng)濟(jì)已經(jīng)成為世界經(jīng)濟(jì)不可或缺的重要組成部分。一方面,中國經(jīng)濟(jì)的快速發(fā)展和結(jié)構(gòu)性改革推動了世界經(jīng)濟(jì)增長,為世界經(jīng)濟(jì)轉(zhuǎn)型升級提供了中國智慧,2017年中國對世界經(jīng)濟(jì)增長的貢獻(xiàn)率高達(dá)30%以上。另一方面,世界經(jīng)濟(jì)沖擊將通過多種途徑影響中國經(jīng)濟(jì)的發(fā)展和宏觀政策的制定,尤其是以美國為代表的發(fā)達(dá)國家發(fā)起的貿(mào)易摩擦等經(jīng)濟(jì)沖擊對中國經(jīng)濟(jì)的影響更加深遠(yuǎn),2008年的國際金融危機(jī)導(dǎo)致中國對外貿(mào)易和經(jīng)濟(jì)的快速下行,與之伴隨的非常規(guī)貨幣政策的產(chǎn)生和退出也在一定程度上影響著中國貨幣政策的實(shí)施。

在此背景下,研究中國產(chǎn)出和通貨膨脹的影響因素和穩(wěn)定性問題,不能僅局限于封閉經(jīng)濟(jì)框架,而應(yīng)當(dāng)更多地在開放經(jīng)濟(jì)框架下進(jìn)行探討。現(xiàn)階段,中國經(jīng)濟(jì)發(fā)展進(jìn)入新常態(tài),內(nèi)部的結(jié)構(gòu)性問題和面臨的外部環(huán)境日益錯(cuò)綜復(fù)雜,一定程度上影響經(jīng)濟(jì)發(fā)展的穩(wěn)定性和可持續(xù)性。因此,在開放經(jīng)濟(jì)下研究外部沖擊對中國產(chǎn)出和通貨膨脹的影響,可以使我們更為清晰地厘清影響中國經(jīng)濟(jì)運(yùn)行的關(guān)鍵外部因素,從而更為有的放矢地制定宏觀政策以應(yīng)對隨時(shí)可能出現(xiàn)的經(jīng)濟(jì)沖擊。與此同時(shí),來自世界經(jīng)濟(jì)的沖擊日益多元化,供給沖擊、需求沖擊、金融沖擊交織滲透,總量沖擊和結(jié)構(gòu)性沖擊并存。世界經(jīng)濟(jì)低迷導(dǎo)致的外需不振屬于典型的需求沖擊,此次金融危機(jī)便是很好的例證;國際大宗商品價(jià)格波動和技術(shù)進(jìn)步則屬于供給沖擊,比如 21世紀(jì)的互聯(lián)網(wǎng)革命推動了世界經(jīng)濟(jì)的快速發(fā)展;匯率波動和跨境資本流動則屬于金融沖擊,比如1997年的金融沖擊直接導(dǎo)致了東南亞金融危機(jī)。可見,上述沖擊各自具有其不同的特征,在統(tǒng)一的開放型宏觀經(jīng)濟(jì)框架下研究此類外部經(jīng)濟(jì)沖擊對中國實(shí)際產(chǎn)出和通貨膨脹的影響,不僅可以為提升宏觀調(diào)控的前瞻性和有效性以更好地應(yīng)對外部沖擊提供有效的參考依據(jù),而且有助于更好地維護(hù)經(jīng)濟(jì)穩(wěn)定和防止系統(tǒng)性金融風(fēng)險(xiǎn)的發(fā)生。

圍繞外部沖擊對中國實(shí)際產(chǎn)出和通貨膨脹的影響,現(xiàn)有文獻(xiàn)主要從世界經(jīng)濟(jì)總量沖擊、貿(mào)易沖擊、技術(shù)沖擊以及匯率沖擊等方面展開研究。在總量沖擊方面,宋玉華和方建春、楊子暉和田磊[1-2]通過實(shí)證研究指出,中國和世界經(jīng)濟(jì)運(yùn)行以及關(guān)鍵經(jīng)濟(jì)指標(biāo)之間具有明顯的協(xié)同性,世界經(jīng)濟(jì)沖擊將顯著影響中國經(jīng)濟(jì)的發(fā)展,其他相關(guān)研究得出的結(jié)論也基本一致。在貿(mào)易和投資沖擊方面,畢玉江[3]通過GVAR模型研究表明,對于外貿(mào)依賴型國家,國際貿(mào)易沖擊的傳導(dǎo)效應(yīng)更加明顯,并增加了宏觀調(diào)控的難度。此外,也有大量研究證明國際貿(mào)易沖擊將對中國的產(chǎn)業(yè)結(jié)構(gòu)升級、金融改革、環(huán)境、能源利用效率和城鄉(xiāng)收入差距產(chǎn)生影響[4-7]。針對技術(shù)沖擊的代表性研究指出,全球價(jià)值鏈嵌入(GVC)帶來的技術(shù)沖擊可以有效地促進(jìn)我國技術(shù)進(jìn)步和經(jīng)濟(jì)增長水平的提升,長期也有助于我國在全球價(jià)值鏈分工中的地位升級,但同時(shí)也容易帶來環(huán)境污染和地區(qū)發(fā)展差距拉大等問題[8-9]。在匯率沖擊方面,現(xiàn)有研究認(rèn)為,無論是貨幣政策沖擊、流動性沖擊、跨境資本流動,還是投資者預(yù)期的變動,均可以通過匯率途徑傳導(dǎo)影響我國的經(jīng)濟(jì)發(fā)展,對此應(yīng)當(dāng)更多通過貨幣政策調(diào)控和金融改革進(jìn)行應(yīng)對[10-11]。

綜合來看,現(xiàn)有文獻(xiàn)主要通過計(jì)量模型分別研究各類外部沖擊對中國宏觀經(jīng)濟(jì)變量以及其他指標(biāo)的影響,在獨(dú)立的研究框架下,對不同外部沖擊的利弊進(jìn)行了大量的論證。但是,仍然有如下關(guān)鍵的問題需要進(jìn)一步深入研究:其一,將上述外部經(jīng)濟(jì)沖擊納入統(tǒng)一的開放型宏觀經(jīng)濟(jì)框架后,各類沖擊將對中國實(shí)際產(chǎn)出和通貨膨脹產(chǎn)生何種影響?其二,在統(tǒng)一的研究框架下,各類外部經(jīng)濟(jì)沖擊對中國實(shí)際產(chǎn)出和通貨膨脹影響程度的差異性如何?基于此,本文將構(gòu)建開放經(jīng)濟(jì)下的新凱恩斯動態(tài)隨機(jī)一般均衡模型(DSGE),在統(tǒng)一的框架下檢驗(yàn)各類外部經(jīng)濟(jì)沖擊的實(shí)際產(chǎn)出效應(yīng)和通貨膨脹效應(yīng)。

二、開放經(jīng)濟(jì)下新凱恩斯DSGE模型構(gòu)建

本文在借鑒 Gali和 Monacelli、Lubik和Schorfheide[12-13]研究框架的基礎(chǔ)上,在小型開放經(jīng)濟(jì)條件下,構(gòu)建包含家庭部門、國內(nèi)生產(chǎn)廠商、國內(nèi)進(jìn)口廠商以及中央銀行四部門的新凱恩斯DSGE模型。該模型遵循如下的構(gòu)建思路和基本假設(shè):一是不同的國家具有相同的技術(shù)水平、消費(fèi)者偏好以及市場結(jié)構(gòu),本國中央銀行貨幣政策遵循包含匯率因素的泰勒規(guī)則;二是對外貿(mào)易不存在關(guān)稅,國際資本不完全流動,一國的政策對其他國家沒有外溢性;三是遵循新凱恩斯宏觀經(jīng)濟(jì)框架中的粘性價(jià)格假設(shè)。需要說明的是,本文分別使用帶有 “*”“H”和“F”的變量表示世界經(jīng)濟(jì)變量、國內(nèi)經(jīng)濟(jì)變量以及國外經(jīng)濟(jì)變量。

(一) 家庭部門

1.消費(fèi)行為

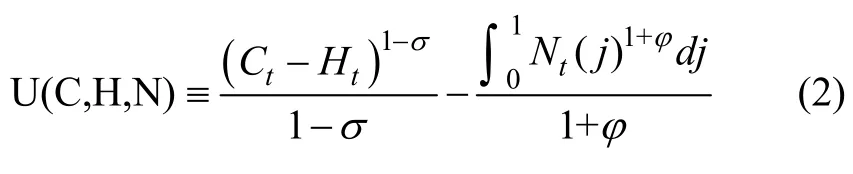

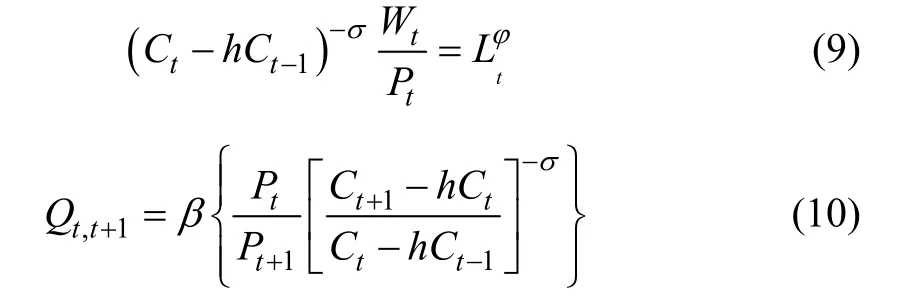

在本文設(shè)定的小型開放經(jīng)濟(jì)體中,存在大量無限期界的同質(zhì)性家庭,代表性家庭的決策遵循如下的效用最大化原則,見式(1):

其中,β代表跨期貼現(xiàn)因子,且β∈[0,1];Nt代表勞動時(shí)間;Ct代表消費(fèi)水平;Ht代表消費(fèi)習(xí)慣,且Ht=hCt-1,即存在消費(fèi)慣性;h∈[0,1]。效用函數(shù)的顯性表達(dá)式如式(2):

其中,σ代表消費(fèi)替代彈性;φ代表勞動供給的工資彈性;Nt(j)是代表性家庭提供的第j類勞動供給,且j∈[0,1]。消費(fèi)水平可表示如式(4):

其中,α∈[0,1],代表國家的對外開放程度。η>0,代表本國產(chǎn)品和進(jìn)口產(chǎn)品的替代彈性。國內(nèi)產(chǎn)品和進(jìn)口產(chǎn)品消費(fèi)函數(shù)可以表示如式(3):

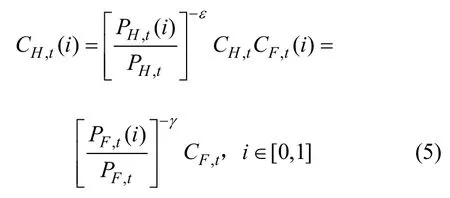

其中,i∈[0,1],假定ε和γ分別表示國內(nèi)產(chǎn)品之間和國外產(chǎn)品之間的替代彈性,家庭消費(fèi)需求方程可表示如式(5):

假定PH,t代表國內(nèi)商品價(jià)格水平,PF,t代表國外商品價(jià)格水平,則見式(6):

根據(jù)理性消費(fèi)者的最優(yōu)決策理論,代表性家庭對不同商品的需求可表示為式(7):

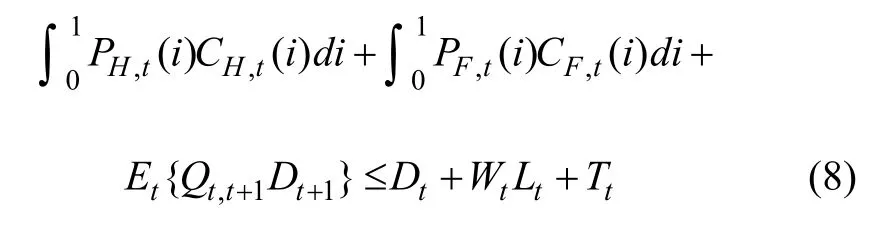

其中,t=0,1,2,3,…,Dt+1表示t期末代表性家庭在其所有的投資組合下的名義報(bào)酬,Qt,t+1代表名義報(bào)酬動態(tài)貼現(xiàn)因子,Wt代表名義勞動收入,Tt為代表性家庭獲得的一次性轉(zhuǎn)移支付。

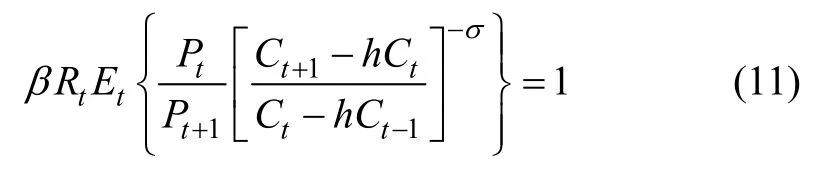

在上述條件約束下,代表性家庭將根據(jù)效用最大化原則,在勞動力市場需求和自身預(yù)算的約束下確定消費(fèi)量Ct、投資組合Dt+1以及工資水平,其一階條件見式(9)、式(10):

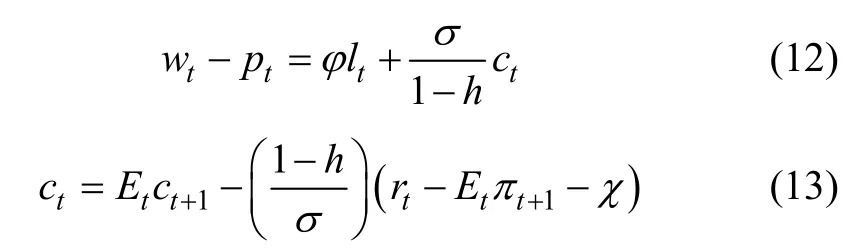

將式(9)和(11)分別對數(shù)線性化可得式(12)(13):

2.通貨膨脹、匯率和貿(mào)易價(jià)格條件

本文設(shè)定對外貿(mào)易價(jià)格條件為進(jìn)口和出口產(chǎn)品價(jià)格總水平的比值,并取對數(shù)形式:st≡pF,t-pH,t,st上升意味著本國出口產(chǎn)品的競爭力增強(qiáng),外國產(chǎn)品的競爭力相對減弱。根據(jù)購買力平價(jià)(PPP)條件PH,t=PF,t可得消費(fèi)價(jià)格總水平如式(14):

因此,國內(nèi)產(chǎn)品價(jià)格指數(shù)變化率可表示為πH,t≡pH,t+1-pH,t,則國內(nèi)通貨膨脹率可表示為式(15):

可以看出,總通貨膨脹率由國內(nèi)價(jià)格指數(shù)變化率、貿(mào)易價(jià)格條件以及本國的對外開放程度決定。在匯率方面,本文使用直接標(biāo)價(jià)法,以κ代表名義匯率,匯率上升表明本國貨幣升值,反之代表本國貨幣貶值。則有代表i國j商品的價(jià)格水平,對其進(jìn)行加總可得,其中,。此外,本文將匯率設(shè)定為對數(shù)形式,即代表實(shí)際匯率的對數(shù),代表名義匯率的對數(shù)。

3.非拋補(bǔ)利率平價(jià)條件

本文假設(shè)名義匯率不存在套利空間,即國際金融市場完全有效,其基本條件為式(17):

進(jìn)而可得式(18):

其中,υ是由消費(fèi)者初始資本決定的常數(shù)。對式(18)進(jìn)行一階泰勒展開,見式(19):

根據(jù)國際金融市場的有效性可知,一國利率和世界均衡利率的利差與匯率期望有關(guān),即非拋補(bǔ)利率平價(jià)條件見式(20):

(二) 國內(nèi)生產(chǎn)廠商

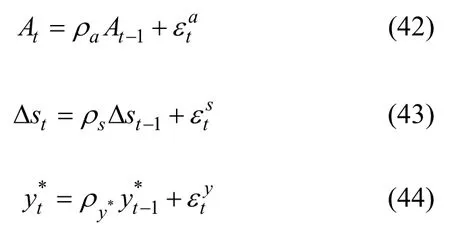

假定生產(chǎn)函數(shù)為Yt(i)=AtNt(i),在壟斷競爭情況下,廠商具有一定的定價(jià)能力。本文對生產(chǎn)技術(shù)水平進(jìn)行設(shè)定:at≡logAt,at=ρa(bǔ)at-1+εt,i∈[0,1]。

每個(gè)廠商采用壟斷競爭廠商的價(jià)格調(diào)整策略進(jìn)行定價(jià),即在任何時(shí)期,只有1-θ比例的廠商會在“價(jià)格調(diào)整信號”的引導(dǎo)下調(diào)整產(chǎn)品價(jià)格,其余廠商只對上一期的價(jià)格水平做出反應(yīng),而不會大幅調(diào)整價(jià)格。假定調(diào)整價(jià)格的廠商將價(jià)格調(diào)整為,則國內(nèi)產(chǎn)品價(jià)格指數(shù)可以表示如式(21):

廠商決策的依據(jù)是利潤最大化和成本最小化,進(jìn)而確定其產(chǎn)品價(jià)格和勞動力需求,其最大化利潤函數(shù)可表示為式(22):

因此,國內(nèi)廠商所面臨的需求曲線可表示為式(23):

(三) 國內(nèi)進(jìn)口廠商

對于進(jìn)口廠商而言,本文假設(shè)其定價(jià)遵循一價(jià)定律,因此短期內(nèi)的價(jià)格波動主要是由于壟斷勢力的存在。匯率水平由購買力平價(jià)機(jī)制決定,一價(jià)定律殘差為式(24):

對上式進(jìn)行對數(shù)線性化,如式(25):

其中,ψ代表一價(jià)定律殘差,國內(nèi)進(jìn)口廠商的目標(biāo)是達(dá)到利潤現(xiàn)值最大化,如式(26):

國內(nèi)進(jìn)口廠商所面臨的需求曲線可表示為式(27):

(四) 中央銀行

在本文的框架中,中央銀行負(fù)責(zé)貨幣政策的制定和執(zhí)行,并且遵循經(jīng)典的泰勒規(guī)則,即通過名義利率的調(diào)整熨平產(chǎn)出和價(jià)格波動。其主要思路是利率需要對產(chǎn)出缺口和通貨膨脹缺口作出反應(yīng),這便是發(fā)達(dá)國家普遍使用的典型價(jià)格型貨幣政策[14]。考慮到我國貨幣政策數(shù)量型中介目標(biāo)有效性下降和本文使用的開放經(jīng)濟(jì)框架,價(jià)格型貨幣政策規(guī)則也相對適用。泰勒規(guī)則的基本表達(dá)式為式(28):

在此基礎(chǔ)上,后續(xù)研究相繼對泰勒規(guī)則進(jìn)行了拓展,包括前瞻性泰勒規(guī)則和后顧性泰勒規(guī)則,并將匯率和資產(chǎn)價(jià)格等因素納入規(guī)則當(dāng)中。本文借鑒Adolfson的研究思路[15],采用包含匯率因素的泰勒規(guī)則,如式(29):

式中, 0≤ρr<1 代表利率平滑系數(shù);ψ1,ψ2,ψ3≥0,分別代表通脹反應(yīng)系數(shù)、產(chǎn)出反應(yīng)系數(shù)和匯率反應(yīng)系數(shù);代表外生利率沖擊,其方差為。

(五) 總供給、總需求曲線和外生沖擊設(shè)定

在對家庭、廠商以及中央銀行進(jìn)行設(shè)定后,可以根據(jù)商品市場和勞動力市場的均衡得到宏觀經(jīng)濟(jì)的總供給和總需求曲線,進(jìn)而在供需均衡的條件下求解。

1.IS曲線

新凱恩斯模型的總需求曲線可以由IS曲線表示,總產(chǎn)出由消費(fèi)、投資和出口確定,產(chǎn)品市場均衡條件為式(30):

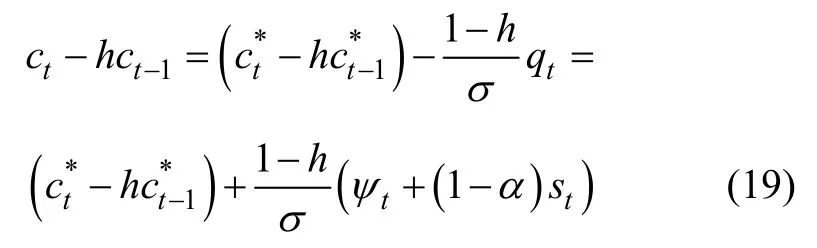

其中,ω≡σγ+(1-α)(ση-1),當(dāng)σ=η=γ=1時(shí),ω=1。本文假設(shè)式(33)具有普遍適用性,并且,經(jīng)過加總處理可得世界產(chǎn)品市場出清條件,如式(34):

2.新凱恩斯菲利普斯曲線

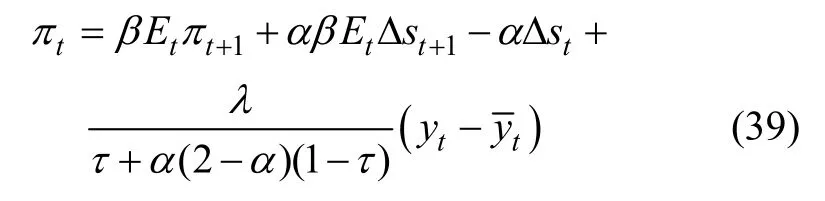

在新凱恩斯模型中,總供給方程一般由菲利普斯曲線表示。在小型開放經(jīng)濟(jì)環(huán)境下,一國通貨膨脹可以由式(37)確定:

同時(shí),廠商面臨的實(shí)際邊際成本可由式(38)表示:

可以看出,廠商的邊際成本與貿(mào)易價(jià)格條件和產(chǎn)出正相關(guān)。由此可以得到菲利普斯曲線如式(39):

3.外生沖擊設(shè)定

購買力平價(jià)條件決定了匯率具有短期波動性,因此通貨膨脹率與名義匯率之間的關(guān)系可以表示為式(40):

其中,ρe∈(0,1),表示匯率沖擊,其方差為。與匯率動態(tài)變化規(guī)律一致,本文設(shè)定均遵循AR(1)過程,如式(42)—(44):

三、參數(shù)校準(zhǔn)和模型估計(jì)

(一) 參數(shù)校準(zhǔn)

構(gòu)建開放型經(jīng)濟(jì)條件下的DSGE模型框架后,本文在貝葉斯框架下對模型的結(jié)構(gòu)性參數(shù)進(jìn)行估計(jì)。具體樣本區(qū)間選取1996年一季度至2017年四季度,可觀測變量包括我國的產(chǎn)出缺口、通貨膨脹率、短期名義利率、人民幣實(shí)際有效匯率以及貿(mào)易價(jià)格指數(shù),所有數(shù)據(jù)均為季度數(shù)據(jù)。其中,產(chǎn)出缺口通過HP濾波方法計(jì)算,首先,以1996年為基期,根據(jù)國家統(tǒng)計(jì)局公布的名義 GDP和實(shí)際 GDP增長率計(jì)算實(shí)際 GDP并進(jìn)行季節(jié)調(diào)整,其次,對季節(jié)調(diào)整后的趨勢成分和循環(huán)成分進(jìn)行HP濾波,分離出的趨勢成分即為潛在產(chǎn)出,最后,據(jù)此計(jì)算產(chǎn)出缺口;通貨膨脹率選取國家統(tǒng)計(jì)局公布的CPI同比增長率;短期名義利率選取中國人民銀行公布的7天期同業(yè)拆借加權(quán)利率;人民幣實(shí)際有效匯率選取國際清算銀行(BIS)公布的人民幣實(shí)際有效匯率指數(shù);貿(mào)易價(jià)格指數(shù)選取海關(guān)總署公布的進(jìn)出口價(jià)格指數(shù)。以上所有數(shù)據(jù)均經(jīng)過季節(jié)調(diào)整。

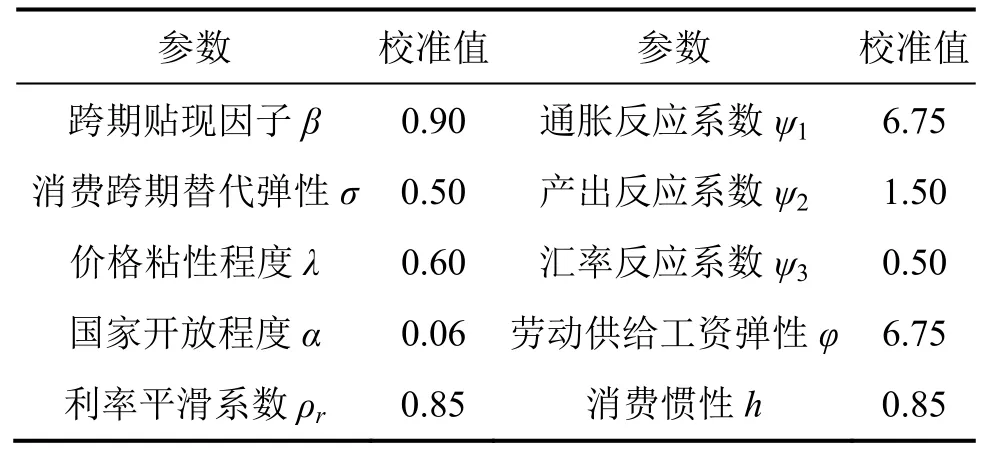

本文構(gòu)建的DSGE模型主要包括β、σ、λ、α、ρr、ψ1、ψ2、ψ3、φ、h、τ、ρr、ρq、ρa(bǔ)、ρy*、ρe、σr、σq、σa、σy*和σe等21個(gè)結(jié)構(gòu)性參數(shù),部分參數(shù)校準(zhǔn)結(jié)果見表1。其中,跨期貼現(xiàn)因子主要參考奚君羊和賀云松[16]的設(shè)定并進(jìn)行適當(dāng)調(diào)整,取值為 0.9;消費(fèi)跨期替代彈性根據(jù)劉斌[17]的研究結(jié)果取 0.5;利率平滑系數(shù)目前并沒有統(tǒng)一的校準(zhǔn)結(jié)果,本文根據(jù)卞志村[18]的設(shè)定取0.85;價(jià)格粘性程度、通脹反應(yīng)系數(shù)以及勞動供給工資彈性等參數(shù)的校準(zhǔn)也分別參考了現(xiàn)有經(jīng)典研究,取值分別為 0.6、6.75以及 6.75[19-22]。此外,根據(jù)現(xiàn)有研究的一般性設(shè)定,本文將產(chǎn)出反應(yīng)系數(shù)、匯率反應(yīng)系數(shù)以及消費(fèi)慣性的值分別設(shè)定為1.5、0.5和0.85[23-24]。需要說明的是,現(xiàn)有的DSGE模型缺乏對國家開放程度的設(shè)定。在研究過程中,我們對國家開放程度進(jìn)行了不同數(shù)值的測試,當(dāng)其處于 0~0.7時(shí),參數(shù)估計(jì)結(jié)果和脈沖響應(yīng)函數(shù)的變化并不大,即對這一參數(shù)并不敏感;當(dāng)其處于 0.7~1時(shí),參數(shù)和脈沖響應(yīng)的變化較大。但是,從中國經(jīng)濟(jì)發(fā)展的實(shí)際情況來看,我們認(rèn)為我國的開放程度并沒有達(dá)到非常開放的程度,金融業(yè)對外開放程度較低、外生沖擊下銀行業(yè)的脆弱性[25]、資本項(xiàng)目管制、特殊行業(yè)準(zhǔn)入管制等均降低了對外開放程度,因此不失一般性地,我們將這一參數(shù)設(shè)置為較低水平。

表1 模型參數(shù)校準(zhǔn)

(二) 模型估計(jì)結(jié)果

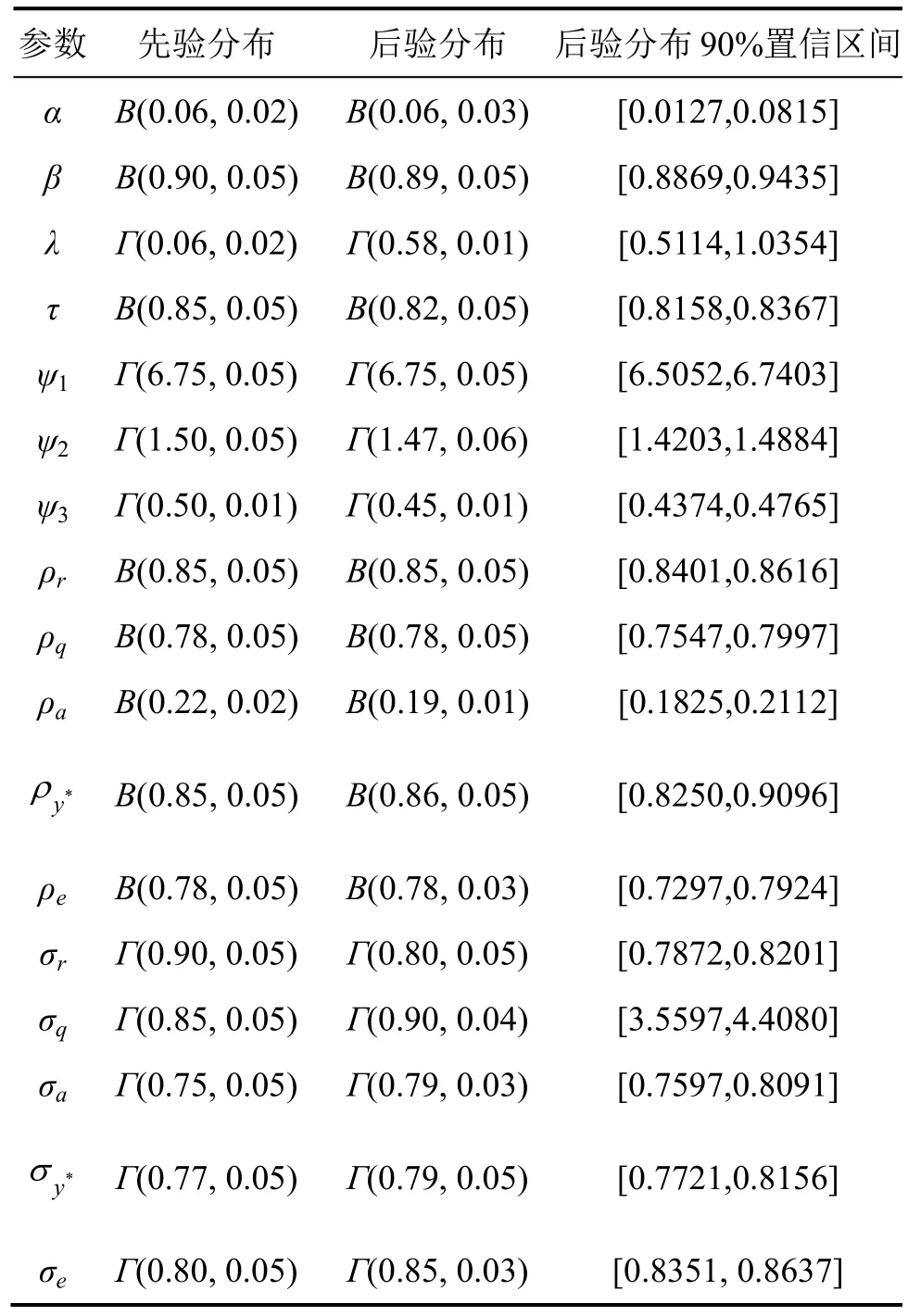

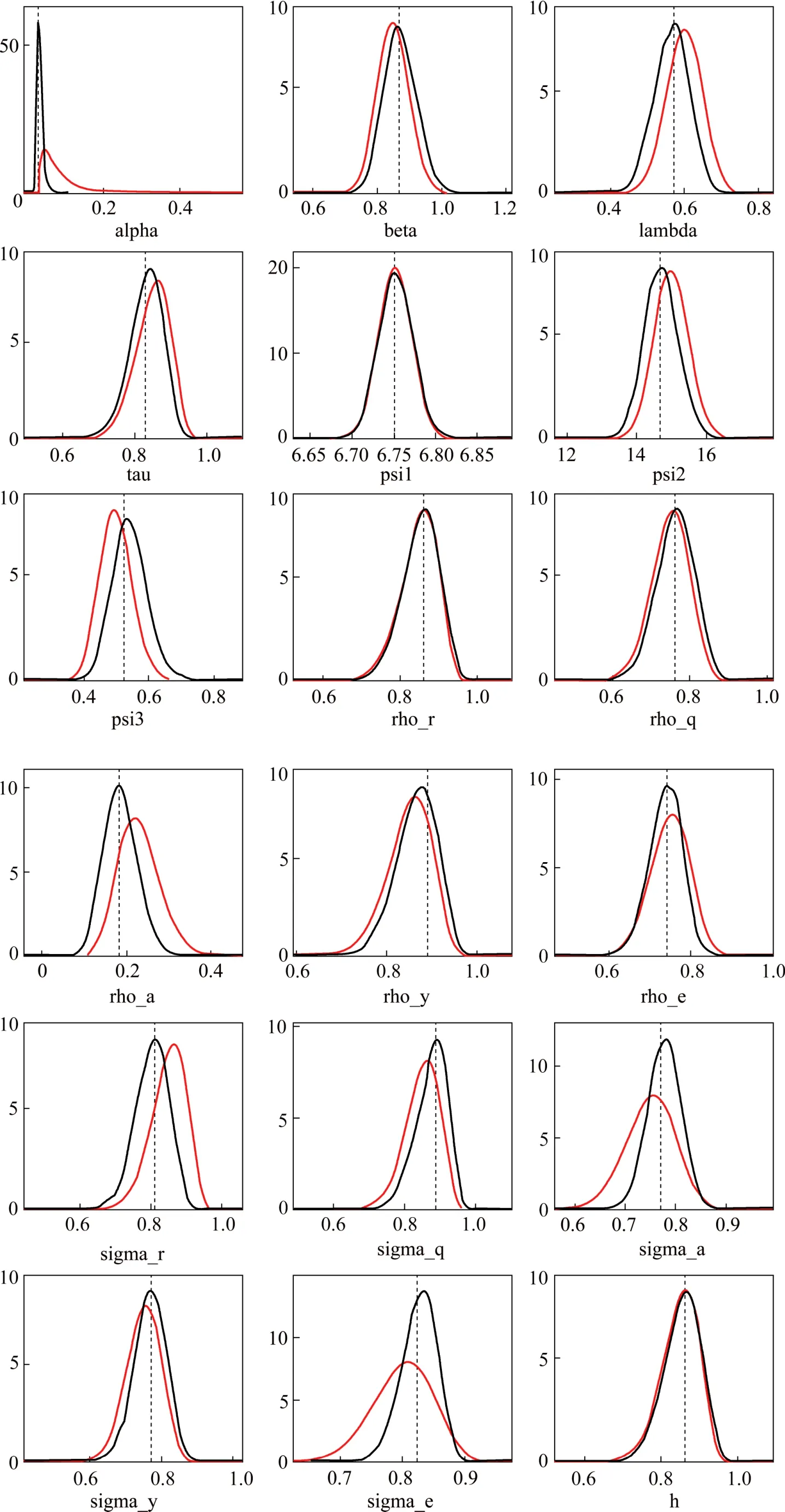

在參數(shù)校準(zhǔn)和設(shè)定先驗(yàn)值后,本文在貝葉斯框架下對模型進(jìn)行估計(jì),主要結(jié)構(gòu)性參數(shù)的估計(jì)結(jié)果見表2和圖1。其中,表2列出了參數(shù)的先驗(yàn)分布和后驗(yàn)估計(jì)結(jié)果,圖1繪制了參數(shù)先驗(yàn)分布(淺灰色曲線)和后驗(yàn)分布結(jié)果(加粗黑色曲線和垂直虛線)。可以看出,模型大部分參數(shù)的先驗(yàn)分布和后驗(yàn)分布均較為接近,通脹反應(yīng)系數(shù)和利率平滑系數(shù)等部分參數(shù)的先驗(yàn)分布和后驗(yàn)分布曲線幾乎重合,表明我們的參數(shù)校準(zhǔn)結(jié)果較為合理,模型參數(shù)估計(jì)效果良好,這也為脈沖響應(yīng)分析奠定了基礎(chǔ)。此外,本文在模型結(jié)構(gòu)設(shè)定、參數(shù)校準(zhǔn)以及先驗(yàn)值設(shè)定等方面充分參考了現(xiàn)有的權(quán)威文獻(xiàn),因此模型具有穩(wěn)健性。

表2 模型主要參數(shù)的先驗(yàn)分布和后驗(yàn)分布結(jié)果

四、外部經(jīng)濟(jì)沖擊對中國實(shí)際產(chǎn)出和通貨膨脹的影響

圖1 主要參數(shù)的先驗(yàn)分布、后驗(yàn)分布和后驗(yàn)眾數(shù)

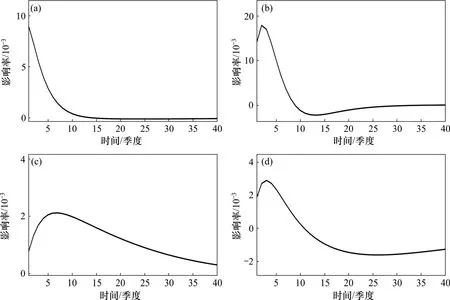

根據(jù)第二部分的模型構(gòu)建結(jié)果,本文共設(shè)定了世界產(chǎn)出沖擊、世界貿(mào)易沖擊、世界技術(shù)沖擊和匯率沖擊等四類外部經(jīng)濟(jì)沖擊,其中產(chǎn)出和貿(mào)易沖擊屬于總需求層面的沖擊,技術(shù)沖擊屬于總供給層面的沖擊,而匯率沖擊屬于金融層面的沖擊。上述沖擊將對中國經(jīng)濟(jì)增長和通貨膨脹造成影響,對此,中央銀行通過貨幣政策進(jìn)行調(diào)控。因此,本文將通過脈沖響應(yīng)函數(shù)分析四類外部經(jīng)濟(jì)沖擊對中國產(chǎn)出和價(jià)格水平的影響,同時(shí)分析貨幣政策的調(diào)控效果。

圖2顯示了四類沖擊對產(chǎn)出水平的影響,可以看出,無論是總需求和總供給層面的沖擊,還是金融層面的沖擊,均可以對產(chǎn)出形成正向影響。其中,世界產(chǎn)出的正向沖擊可以促進(jìn)我國產(chǎn)出的增長,其最大影響可達(dá)0.8%,在10個(gè)季度后逐漸趨于收斂;世界貿(mào)易的正向沖擊意味著我國出口產(chǎn)品的競爭力增強(qiáng),即相對于國外產(chǎn)品而言,我國產(chǎn)品更加具有經(jīng)濟(jì)性,這同樣促進(jìn)了產(chǎn)出上升,其最大影響可達(dá)1.8%,同樣在10個(gè)季度后逐漸趨于收斂;世界技術(shù)水平的正向沖擊可以促進(jìn)我國產(chǎn)出水平的上升,即技術(shù)進(jìn)步對我國具有正向的溢出效應(yīng),其最大影響為0.2%,并且40個(gè)季度后仍存在一定程度的影響,表明這一影響具有長期性;匯率的正向沖擊(人民幣升值)在中短期內(nèi)可以促進(jìn)產(chǎn)出水平的上升,其最大影響為0.3%,但是從長期來看,其影響轉(zhuǎn)為負(fù)向。進(jìn)一步分析可知,世界產(chǎn)出的上升表明消費(fèi)和投資需求提升,而世界貿(mào)易的沖擊同樣提升了我國產(chǎn)品出口的競爭力,二者主要通過出口和吸引外商投資渠道提升了我國經(jīng)濟(jì)增長水平。世界技術(shù)水平的提升則具有外溢效應(yīng),可以在全世界范圍內(nèi)提升總供給水平,比如工業(yè)革命和互聯(lián)網(wǎng)革命等重大技術(shù)進(jìn)步均極大促進(jìn)了世界經(jīng)濟(jì)的發(fā)展,因此技術(shù)沖擊可以在長期促進(jìn)我國的經(jīng)濟(jì)增長。從匯率來看,人民幣升值在短期內(nèi)可以提升人民幣的吸引力,導(dǎo)致大量的資本流向中國,提升外資吸收水平,進(jìn)而促進(jìn)中國經(jīng)濟(jì)發(fā)展。但是,從長期來看,匯率的上升將削弱我國產(chǎn)品的出口競爭力,從而對經(jīng)濟(jì)增長形成負(fù)向影響。

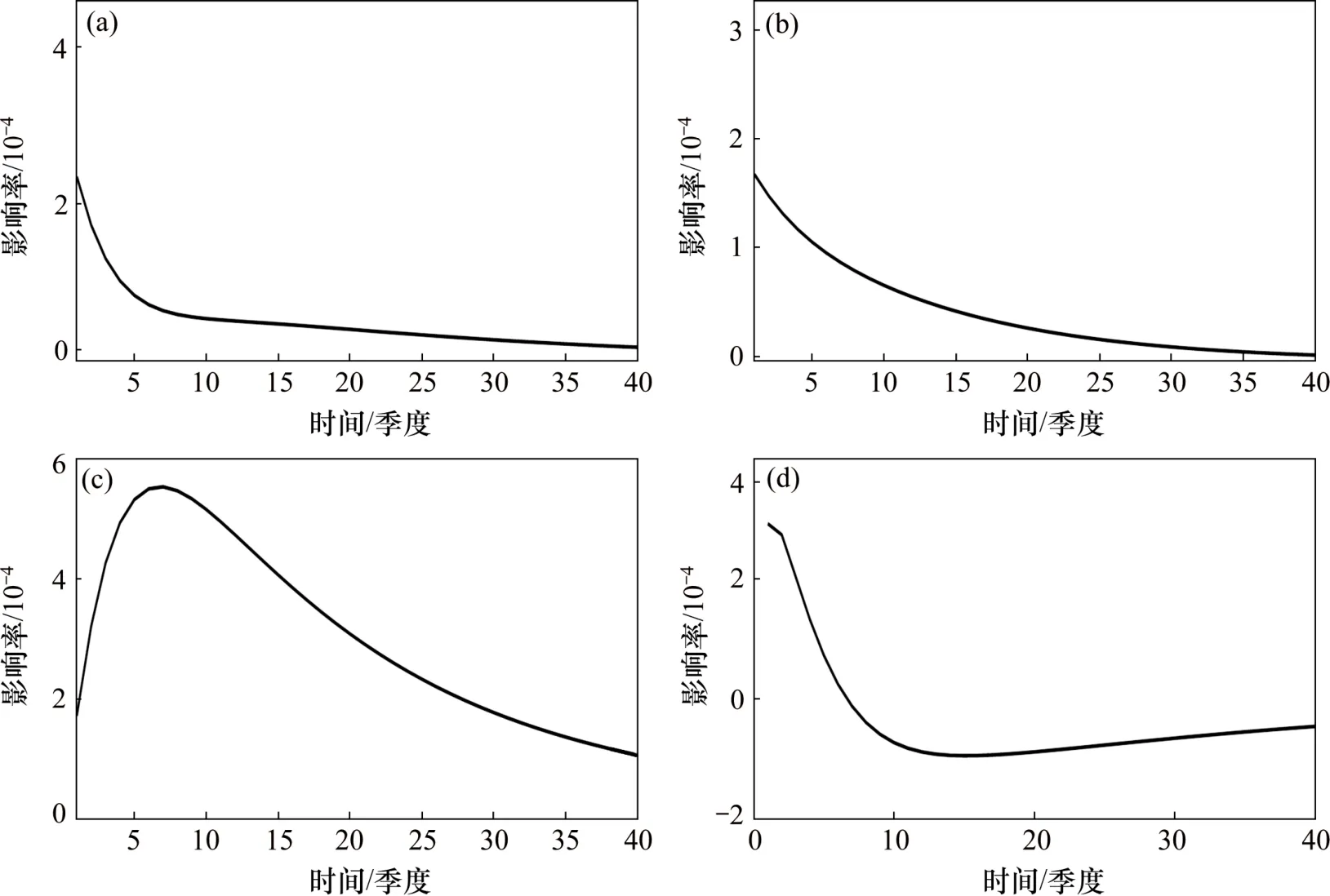

從四類沖擊對價(jià)格水平的影響來看,如圖3所示,總需求、總供給和金融層面的正向沖擊均促進(jìn)了我國價(jià)格水平的上升。其中,總需求層面的產(chǎn)出沖擊和貿(mào)易沖擊對我國價(jià)格水平的正向影響在長期均趨于收斂,表明世界總需求水平的上升將造成需求推動的通貨膨脹,對我國而言則表現(xiàn)為輸入型通貨膨脹。總供給層面的技術(shù)沖擊將在長期影響我國的價(jià)格水平,其中既存在需求拉動的通貨膨脹,也存在成本推動和結(jié)構(gòu)性通貨膨脹。從匯率沖擊來看,在短期內(nèi)人民幣升值吸引大量的國際資本流入,推動了我國通貨膨脹水平的上升,在長期則通過影響出口和總需求對我國價(jià)格水平形成負(fù)向沖擊。

圖2 外部經(jīng)濟(jì)沖擊對產(chǎn)出的影響

進(jìn)一步對比四類沖擊對我國產(chǎn)出水平和價(jià)格水平的影響,可以發(fā)現(xiàn)各類沖擊對產(chǎn)出水平的影響均大于對價(jià)格水平的影響,即產(chǎn)出效應(yīng)大于價(jià)格效應(yīng)。其可能的原因在于長期以來我國的勞動力資源較為充足,受益于城鎮(zhèn)化的推進(jìn),大量的農(nóng)村廉價(jià)勞動力涌入城市,經(jīng)濟(jì)增長的勞動力成本長期處于低位,因此通貨膨脹水平得到了良好的控制。因此,在總需求和總供給的沖擊下,產(chǎn)出水平受到的影響較大,而價(jià)格水平的上升空間有限。

圖3 外部經(jīng)濟(jì)沖擊對價(jià)格水平的影響

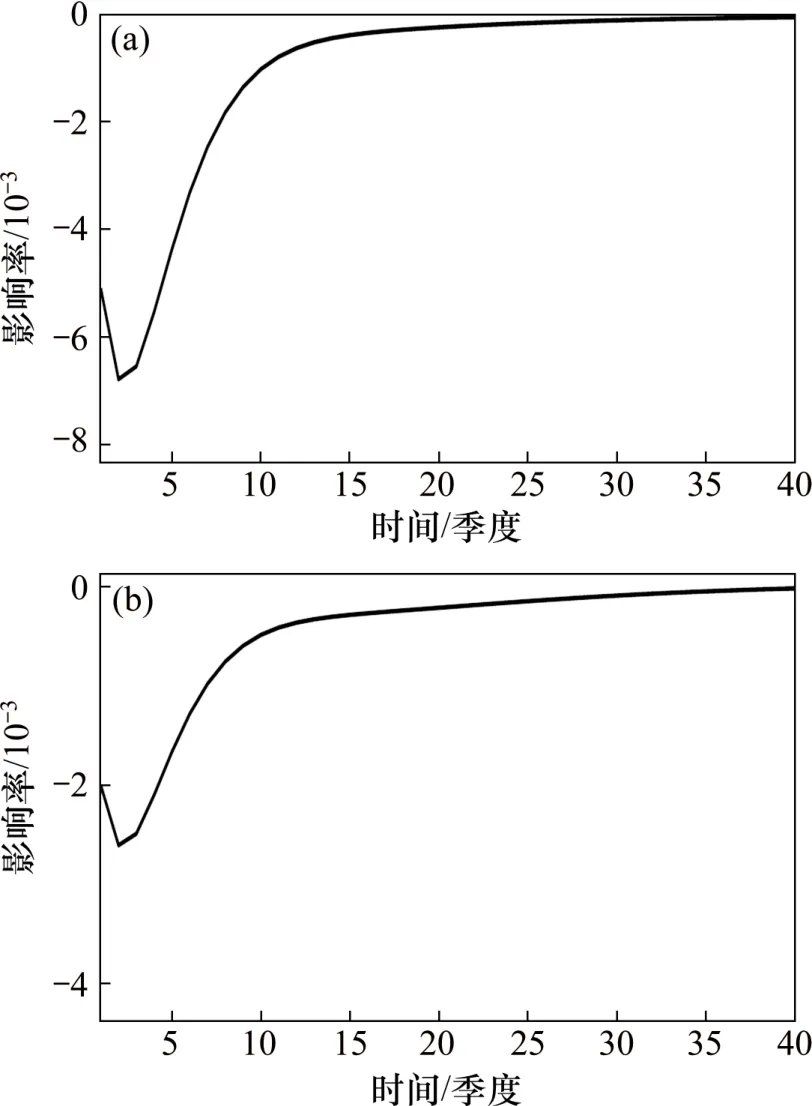

從貨幣政策的調(diào)控效果來看,如圖4所示,當(dāng)受到世界經(jīng)濟(jì)各方面的沖擊后,我國貨幣政策取得了良好的逆周期調(diào)控效果。正向的利率沖擊造成了產(chǎn)出和價(jià)格水平的反向變動,并于15個(gè)季度后趨于收斂。對比來看,貨幣政策調(diào)控的產(chǎn)出效應(yīng)大于價(jià)格效應(yīng),這與各類沖擊對產(chǎn)出和價(jià)格影響的規(guī)律相一致,表明我國貨幣政策調(diào)控具有一定的針對性,在樣本期內(nèi)中央銀行將熨平產(chǎn)出波動置于優(yōu)先位置,同時(shí)也表明本文設(shè)定的包含匯率因素的泰勒規(guī)則較好地刻畫了中央銀行的貨幣政策調(diào)控路徑。

圖4 貨幣政策調(diào)控效果

五、結(jié)論和政策建議

外部經(jīng)濟(jì)沖擊對中國宏觀經(jīng)濟(jì)的影響日趨復(fù)雜,需要在開放型經(jīng)濟(jì)條件的統(tǒng)一框架下進(jìn)行科學(xué)的研判。本文構(gòu)建了開放經(jīng)濟(jì)下的新凱恩斯動態(tài)隨機(jī)一般均衡模型,在統(tǒng)一的框架下從總需求、總供給和金融等層面出發(fā),研究世界產(chǎn)出、世界貿(mào)易、世界技術(shù)和匯率等四類外部經(jīng)濟(jì)沖擊對中國實(shí)際產(chǎn)出和通貨膨脹的影響,并分析貨幣政策的調(diào)控效果。研究結(jié)果顯示:世界總需求、總供給和金融層面的正向沖擊均可以促進(jìn)我國產(chǎn)出和通貨膨脹水平的上升;世界產(chǎn)出和貿(mào)易沖擊的影響在長期趨于收斂,世界技術(shù)水平?jīng)_擊的影響具有長期性,匯率沖擊僅具有短期效應(yīng),其長期影響將轉(zhuǎn)為負(fù)向;各類沖擊對產(chǎn)出水平的影響均大于對價(jià)格水平的影響;在各類沖擊影響下,我國貨幣政策取得了良好的逆周期調(diào)控效果,并且其產(chǎn)出效應(yīng)大于價(jià)格效應(yīng)。

結(jié)合我國改革開放以來經(jīng)濟(jì)發(fā)展外部驅(qū)動因素的階段性變化來看,在經(jīng)濟(jì)全球化過程中,上述供需沖擊均有效促進(jìn)了我國經(jīng)濟(jì)的發(fā)展。改革開放初期,以技術(shù)沖擊為主的總供給沖擊起主要作用,我國大量引進(jìn)國外的先進(jìn)生產(chǎn)和管理技術(shù),生產(chǎn)要素的配置效率不斷提升,我國經(jīng)濟(jì)開始進(jìn)入快速發(fā)展軌道。2001年以來,以產(chǎn)出和貿(mào)易沖擊為主的總需求沖擊成為更加關(guān)鍵的因素,一方面,世界消費(fèi)和投資需求的快速增長為我國出口增長和吸引外資奠定了基礎(chǔ)性條件;另一方面,我國低成本生產(chǎn)要素的優(yōu)勢得以顯現(xiàn),對外貿(mào)易和外商投資的快速增長極大促進(jìn)了我國的經(jīng)濟(jì)發(fā)展。從匯率沖擊來看,盡管期間發(fā)生了多次經(jīng)濟(jì)危機(jī),但是在我國政府的合理調(diào)控下,我國匯率水平基本保持了合理均衡水平,較好地發(fā)揮了促進(jìn)經(jīng)濟(jì)增長和防范金融風(fēng)險(xiǎn)的作用。

根據(jù)上述結(jié)果和我國經(jīng)濟(jì)金融發(fā)展的現(xiàn)實(shí)情況,本文提出如下的政策建議:

第一,應(yīng)當(dāng)理性看待世界經(jīng)濟(jì)需求沖擊對我國經(jīng)濟(jì)發(fā)展的影響,提升自身經(jīng)濟(jì)發(fā)展的韌性和抗風(fēng)險(xiǎn)能力。產(chǎn)出和貿(mào)易沖擊均可以在短期內(nèi)促進(jìn)我國經(jīng)濟(jì)增長,但是并不具有長期效應(yīng),因此應(yīng)當(dāng)更多依靠內(nèi)需的增長來推動經(jīng)濟(jì)發(fā)展。與此同時(shí),世界需求沖擊在促進(jìn)我國經(jīng)濟(jì)增長的同時(shí)還可以推升我國的通貨膨脹水平,帶來輸入型通脹壓力,因此需要通過針對性和前瞻性更強(qiáng)的調(diào)控來平抑價(jià)格大幅波動,將通貨膨脹控制在合理水平。

第二,抓住世界技術(shù)進(jìn)步的機(jī)遇,將引進(jìn)先進(jìn)技術(shù)和自主創(chuàng)新有機(jī)結(jié)合,提升我國經(jīng)濟(jì)的潛在增長率。供給層面的世界技術(shù)沖擊對我國經(jīng)濟(jì)的影響具有長期性,而提升經(jīng)濟(jì)潛在增長率的主要方式就是通過技術(shù)進(jìn)步提升全要素生產(chǎn)率。因此,在正在發(fā)生或者即將發(fā)生的新一輪世界技術(shù)革命浪潮中,我國應(yīng)當(dāng)以積極主動的姿態(tài)引進(jìn)先進(jìn)的技術(shù)和理念,將其與國內(nèi)自主創(chuàng)新相結(jié)合,在未來較長時(shí)期持續(xù)提升我國經(jīng)濟(jì)的潛在增長率。

第三,漸進(jìn)有序推進(jìn)金融領(lǐng)域開放,使人民幣匯率在合理均衡水平上保持穩(wěn)定。匯率沖擊對我國經(jīng)濟(jì)的影響需要辯證看待,短期內(nèi)人民幣升值引致的跨境資本流動可以有效促進(jìn)經(jīng)濟(jì)的發(fā)展,但在長期將削弱出口競爭力進(jìn)而抑制經(jīng)濟(jì)增長,反之人民幣貶值也不利于經(jīng)濟(jì)發(fā)展。因此,金融領(lǐng)域的開放需要循序漸進(jìn),特別是對資本流動管制的放開需要十分慎重,應(yīng)保持對匯率具有一定的控制力,避免大幅波動,使其在合理均衡水平上保持基本穩(wěn)定。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00