淺析事業(yè)單位實(shí)施新政府會(huì)計(jì)制度面臨的困難及應(yīng)對(duì)策略

2018-12-21 09:38:08岳勝明

岳勝明

2017年10月24日,財(cái)政部正式印發(fā)了《政府會(huì)計(jì)制度——行政事業(yè)單位會(huì)計(jì)科目和報(bào)表》(財(cái)會(huì)〔2017〕25號(hào)),自2019年1月1日起施行。筆者對(duì)事業(yè)單位如何執(zhí)行好政府會(huì)計(jì)制度進(jìn)行研究。

一、政府會(huì)計(jì)制度改革背景及意義

1.政府會(huì)計(jì)制度改革背景

我國(guó)現(xiàn)行政府會(huì)計(jì)核算標(biāo)準(zhǔn)體系基本上形成于1998年前后,一般采用收付實(shí)現(xiàn)制,主要以提供反映預(yù)算收支執(zhí)行情況的決算報(bào)告為目的,無(wú)法準(zhǔn)確、完整反映政府資產(chǎn)負(fù)債情況及實(shí)際運(yùn)行成本。為了建立規(guī)范合理的中央和地方政府債務(wù)管理機(jī)制,黨的十八屆三中全會(huì)提出了“建立權(quán)責(zé)發(fā)生制政府綜合財(cái)務(wù)報(bào)告制度”的重大改革舉措,2014年8月31日發(fā)布的新《預(yù)算法》要求政府財(cái)政部門(mén)編制權(quán)責(zé)發(fā)生制政府綜合財(cái)務(wù)報(bào)告。因此,在新的形勢(shì)下,必須對(duì)現(xiàn)行政府會(huì)計(jì)制度進(jìn)行改革。

2.政府會(huì)計(jì)制度改革意義

新政府會(huì)計(jì)制度的實(shí)施,將建立預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)適度分離又相互銜接的會(huì)計(jì)體系,會(huì)計(jì)主體既提供決算報(bào)告又提供財(cái)務(wù)報(bào)告,全面、清晰反映政府預(yù)算執(zhí)行情況及財(cái)務(wù)狀況,增強(qiáng)財(cái)政透明度,滿(mǎn)足社會(huì)公眾對(duì)政府財(cái)政財(cái)務(wù)信息全面性、準(zhǔn)確性和及時(shí)性的需求,進(jìn)一步規(guī)范政府行為和提高政府決策能力,促進(jìn)國(guó)家治理能力的現(xiàn)代化。

二、事業(yè)單位實(shí)施新政府會(huì)計(jì)制度面臨的困難

1.各部門(mén)認(rèn)識(shí)不統(tǒng)一,在新政府會(huì)計(jì)制度實(shí)施過(guò)程中不配合

事業(yè)單位內(nèi)部各部門(mén)職責(zé)劃分比較清晰,人員崗位與工作內(nèi)容相對(duì)固定,容易形成慣性思維,認(rèn)為會(huì)計(jì)制度實(shí)施自然是財(cái)會(huì)部門(mén)的責(zé)任,與其他部門(mén)無(wú)關(guān)。而新政府會(huì)計(jì)制度的推動(dòng)實(shí)施不僅對(duì)財(cái)會(huì)部門(mén)有影響,對(duì)物資采購(gòu)、資產(chǎn)管理、人力等部門(mén)也有影響,如新政府會(huì)計(jì)制度要求對(duì)“業(yè)務(wù)活動(dòng)費(fèi)用”和“單位管理費(fèi)用”進(jìn)行分類(lèi)核算,而如何準(zhǔn)確劃分相應(yīng)費(fèi)用則需要相關(guān)部門(mén)積極配合。

2.財(cái)會(huì)人員知識(shí)結(jié)構(gòu)單一,專(zhuān)業(yè)綜合能力不強(qiáng)

事業(yè)單位財(cái)會(huì)人員對(duì)預(yù)算會(huì)計(jì)比較熟悉,對(duì)財(cái)務(wù)會(huì)計(jì)的核算要求相對(duì)陌生。同時(shí),受事業(yè)單位體制影響,大部分財(cái)會(huì)人員競(jìng)爭(zhēng)壓力小,對(duì)自身的素質(zhì)缺乏清醒的認(rèn)識(shí),放松對(duì)專(zhuān)業(yè)知識(shí)的學(xué)習(xí),不能與時(shí)俱進(jìn)地提升自己的專(zhuān)業(yè)水平。而新政府會(huì)計(jì)制度對(duì)事業(yè)單位財(cái)會(huì)人員業(yè)務(wù)能力要求更高,財(cái)會(huì)人員除了要具備預(yù)算會(huì)計(jì)知識(shí)外,還要有一定的管理會(huì)計(jì)、成本會(huì)計(jì)、財(cái)務(wù)會(huì)計(jì)等業(yè)務(wù)知識(shí),并具有較高專(zhuān)業(yè)判斷能力和與相關(guān)部門(mén)協(xié)調(diào)的溝通能力。

3.賬務(wù)處理科目多難度大,會(huì)計(jì)報(bào)告編制更復(fù)雜

(1)會(huì)計(jì)科目增多,核算難度加大。為在同一會(huì)計(jì)核算系統(tǒng)中實(shí)現(xiàn)財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)的雙重功能,新政府會(huì)計(jì)制度規(guī)定了資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用5個(gè)財(cái)務(wù)會(huì)計(jì)要素和預(yù)算收入、預(yù)算支出和預(yù)算結(jié)余3個(gè)預(yù)算會(huì)計(jì)要素,并相應(yīng)設(shè)置了103個(gè)一級(jí)會(huì)計(jì)科目(財(cái)務(wù)會(huì)計(jì)77個(gè),預(yù)算會(huì)計(jì)26個(gè)),會(huì)計(jì)科目更多、更細(xì),核算難度加大。

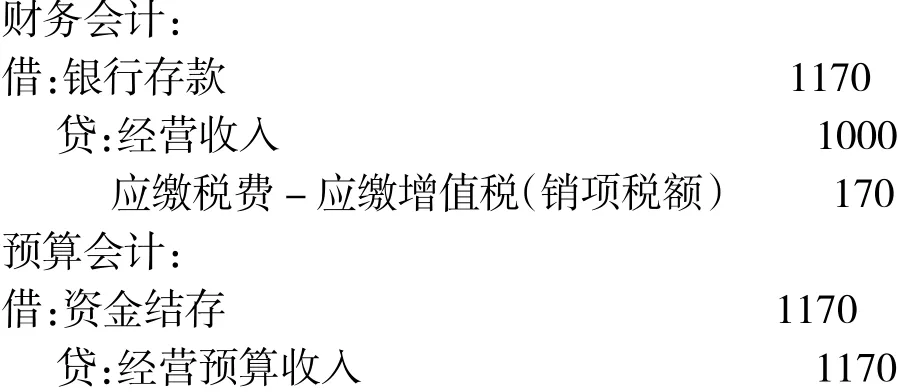

(2)賬務(wù)處理“雙分錄”,工作量增加。新政府會(huì)計(jì)制度要求事業(yè)單位對(duì)于納入部門(mén)預(yù)算管理的現(xiàn)金收支業(yè)務(wù),在采用財(cái)務(wù)會(huì)計(jì)核算的同時(shí)應(yīng)當(dāng)進(jìn)行預(yù)算會(huì)計(jì)核算。當(dāng)有涉及預(yù)算會(huì)計(jì)和財(cái)務(wù)會(huì)計(jì)的經(jīng)濟(jì)事項(xiàng)同時(shí)發(fā)生時(shí),必須通過(guò)“雙分錄”的處理方式,如:某事業(yè)單位取得銷(xiāo)售收入1000元,增值稅170元,其會(huì)計(jì)分錄應(yīng)為:

“雙分錄”雖確保了會(huì)計(jì)主體的賬、表相符,可實(shí)現(xiàn)同時(shí)編制決算報(bào)告和財(cái)務(wù)報(bào)告,但這種核算方式卻增加了財(cái)會(huì)人員的工作量。

(3)編制“雙報(bào)表”,工作更復(fù)雜。新政府會(huì)計(jì)制度要求事業(yè)單位除按財(cái)政部要求編制決算報(bào)表外,還應(yīng)編制資產(chǎn)負(fù)債表、收入費(fèi)用表等財(cái)務(wù)報(bào)表。對(duì)于財(cái)務(wù)會(huì)計(jì)和預(yù)算會(huì)計(jì)因核算基礎(chǔ)和核算范圍不同所產(chǎn)生的本年盈余數(shù)(即本期收入與費(fèi)用之間的差額)與本年預(yù)算結(jié)余數(shù)(本年預(yù)算收入與預(yù)算支出的差額)之間的差異,通過(guò)編制“本年盈余與預(yù)算結(jié)余的差異情況說(shuō)明”在附注中進(jìn)行披露。有下屬單位的,還要合并抵消內(nèi)部交易事項(xiàng),按規(guī)定編制合并財(cái)務(wù)報(bào)表。同時(shí)編制決算報(bào)表和財(cái)務(wù)報(bào)表的“雙報(bào)表”模式,使得財(cái)務(wù)報(bào)表編制工作更為復(fù)雜化。

4.現(xiàn)有財(cái)務(wù)信息系統(tǒng)無(wú)法滿(mǎn)足工作需求

目前事業(yè)單位使用的財(cái)務(wù)信息系統(tǒng)普遍存在核算功能單一,缺乏對(duì)資產(chǎn)管理、人力、預(yù)算管理等模塊的集成,系統(tǒng)版本老舊,同一主管部門(mén)下各單位財(cái)務(wù)系統(tǒng)不統(tǒng)一等問(wèn)題。無(wú)法實(shí)現(xiàn)新會(huì)計(jì)制度對(duì)“雙分錄”、“雙報(bào)表”的要求,大大增加了財(cái)會(huì)人員的工作量,嚴(yán)重阻礙了新會(huì)計(jì)制度的實(shí)施。

三、事業(yè)單位在實(shí)施新政府會(huì)計(jì)制度進(jìn)程中的策略

1.加大宣傳力度,統(tǒng)一思想

事業(yè)單位自身要加大宣傳力度,使全體干部職工正確認(rèn)識(shí)新政府會(huì)計(jì)制度的重要意義,明白新制度實(shí)施不僅僅是一個(gè)單位的會(huì)計(jì)核算的問(wèn)題,背后關(guān)系到提高整體會(huì)計(jì)信息質(zhì)量、提升行政事業(yè)單位財(cái)務(wù)和預(yù)算管理水平、全面實(shí)施績(jī)效管理、建立現(xiàn)代財(cái)政制度,推進(jìn)國(guó)家治理能力和治理體系現(xiàn)代化建設(shè)等方面。各部門(mén)要統(tǒng)一思想,明確目標(biāo),落實(shí)責(zé)任,積極配合,確保新制度順利實(shí)施。

2.加強(qiáng)財(cái)務(wù)人員隊(duì)伍建設(shè),多渠道提高業(yè)務(wù)水平

事業(yè)單位應(yīng)加強(qiáng)財(cái)務(wù)人員隊(duì)伍建設(shè),多渠道提高財(cái)會(huì)人員業(yè)務(wù)水平。對(duì)外,可以充分利用人事政策,引進(jìn)具備綜合處理能力和愛(ài)崗敬業(yè)職業(yè)理念的優(yōu)秀會(huì)計(jì)人才充實(shí)財(cái)務(wù)隊(duì)伍。對(duì)內(nèi),應(yīng)積極引導(dǎo)財(cái)會(huì)人員提高思想覺(jué)悟,加強(qiáng)自主學(xué)習(xí),積極參加培訓(xùn),學(xué)懂制度原文,弄通制度原理,做實(shí)制度落地。

3.統(tǒng)籌做好財(cái)務(wù)信息系統(tǒng)建設(shè),發(fā)揮信息化技術(shù)優(yōu)勢(shì)

事業(yè)單位順利實(shí)施新會(huì)計(jì)制度,財(cái)務(wù)信息化無(wú)疑是必備“利器”。事業(yè)單位應(yīng)結(jié)合新政府會(huì)計(jì)制度的規(guī)定和本單位具體情況,統(tǒng)籌做好財(cái)務(wù)信息化系統(tǒng)建設(shè)。首先,財(cái)務(wù)信息化系統(tǒng)應(yīng)全面支持“雙功能、雙基礎(chǔ)、雙分錄、雙報(bào)告”的新模式,預(yù)置和啟用預(yù)算會(huì)計(jì)及財(cái)務(wù)會(huì)計(jì)核算科目,實(shí)現(xiàn)預(yù)算、執(zhí)行、財(cái)務(wù)核算、報(bào)告一體化的管理,充分發(fā)揮信息化智能優(yōu)勢(shì),提高工作效率。其次,應(yīng)集成人力、預(yù)算、資產(chǎn)等管理模塊并兼容單位現(xiàn)行相關(guān)管理系統(tǒng),實(shí)現(xiàn)系統(tǒng)無(wú)縫銜接和數(shù)據(jù)共享,避免因系統(tǒng)變更導(dǎo)致數(shù)據(jù)無(wú)法使用及不必要的資源浪費(fèi)。最后,事業(yè)單位應(yīng)盡力規(guī)避信息安全漏洞,財(cái)務(wù)信息系統(tǒng)要符合國(guó)家關(guān)于信息安全等級(jí)保護(hù)的相關(guān)要求,切實(shí)保障信息安全。

四、結(jié)束語(yǔ)

政府會(huì)計(jì)制度自2019年1月1日正式施行,事業(yè)單位應(yīng)充分做好新制度實(shí)施前的準(zhǔn)備工作,直面實(shí)施過(guò)程中的困難,積極尋找應(yīng)對(duì)策略,確保新政府制度的全面順利實(shí)施。

猜你喜歡

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:08

中國(guó)商論(2016年34期)2017-01-15 14:24:05

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2018年12期

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2018年12期

- 中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)的其它文章

- 關(guān)于公司治理結(jié)構(gòu)、企業(yè)財(cái)務(wù)績(jī)效以及內(nèi)部控制質(zhì)量的研究

- 基于BSC和AHP的《管理會(huì)計(jì)學(xué)》課程評(píng)價(jià)研究

——以B高校為例 - 情境教學(xué)下“支架式”教學(xué)方法的應(yīng)用

——以《民航國(guó)際結(jié)算》課程教學(xué)實(shí)踐為例 - 應(yīng)用型本科稅法教學(xué)若干問(wèn)題探討

- 地方高校應(yīng)用型會(huì)計(jì)學(xué)本科專(zhuān)業(yè)人才培養(yǎng)的改革與實(shí)踐

——以攀枝花學(xué)院為例 - 印染企業(yè)成本管理探析—以浙江省紹興柯橋區(qū)為例