應(yīng)用型本科稅法教學(xué)若干問題探討

2018-12-21 09:38:14鄭春曉

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2018年12期

鄭春曉

一、稅法教學(xué)中普遍存在的問題

(一)稅法內(nèi)容變化快、難有同步教材

近幾年稅收法律處在不斷修改和完善的過程,部分內(nèi)容做了很大的調(diào)整,而教師在授課過程中應(yīng)當(dāng)要把最新的稅法知識講授給學(xué)生,但在實際的教學(xué)中,講授的教材并不可能完全是更新了的,因為教材一出版就過了實效性,出版出來的內(nèi)容跟不上稅收政策的變化速度,那么就導(dǎo)致教師在備課時要查閱大量的資料才能把最前沿最新的知識傳授給學(xué)生,由于教材更新速度不夠,因此學(xué)生需在課堂上做大量的筆記,但這樣不僅降低了學(xué)生的學(xué)習(xí)效率同時也增加了教師的負(fù)擔(dān)。

(二)人才培養(yǎng)方案中講授學(xué)時與實踐學(xué)時不合理

各大高校的教師講授《稅法》課程的學(xué)時都是依據(jù)人才培養(yǎng)方案進(jìn)行的,但不少教師在稅法的教學(xué)中就會發(fā)現(xiàn)問題,一般總學(xué)時是64學(xué)時,也有個別高校是32學(xué)時,但不管是64還是32學(xué)時里面是包含了講授學(xué)時和實踐學(xué)時。但是我國現(xiàn)行稅種有18個稅外加教育費附加,如果又分出部分學(xué)時進(jìn)行實踐的話,是不可能完成那么多個稅種的教學(xué)。64個學(xué)時都很難高質(zhì)量完成,更何況是32學(xué)時了。因此就會出現(xiàn)兩種教學(xué)情況,一是選擇只講授增值稅、消費稅、個人所得稅和企業(yè)所得稅四大重點稅種,其他小稅種全部讓學(xué)生自學(xué),這樣才能保證實踐學(xué)時,因為稅法中的納稅申報也是很重要的實操內(nèi)容,對同學(xué)們以后工作是有緊密聯(lián)系的,但是這個選擇會讓學(xué)生對其他小稅種的學(xué)習(xí)缺失了,除非學(xué)生都有比較好的自學(xué)能力;二是選擇舍棄實踐學(xué)時,全部用于講解18個稅種,這樣就可以讓專業(yè)的學(xué)生學(xué)習(xí)到所有的稅種,但是就缺失了納稅申報這個重要實操練習(xí)。

(三)記憶的內(nèi)容繁雜,學(xué)生容易遺忘,失去學(xué)習(xí)興趣

稅法也被不少人戲稱為“碎法”,特別是改革這幾年。對于學(xué)生來說,如果知識點記憶不牢靠,做題時提取信息受阻,就會慢慢地對該門課程失去繼續(xù)學(xué)習(xí)的信心。特別是2017年和2018年,這兩年的變動相當(dāng)?shù)亩唷W(xué)生剛剛才學(xué)了新知識,一年不到又發(fā)生變動,信息處理不好的話,學(xué)生就會覺得很混亂。

二、稅法教學(xué)改革探討

(一)自主學(xué)習(xí)和建立網(wǎng)站

等待新教材出版才講授新知識,這條路是不可行的。不管是作為教師還是學(xué)生都應(yīng)該主動去更新知識。但主要還是從教師這里入手,那么應(yīng)該如何提高教師主動更新知識的機(jī)率呢?本人認(rèn)為,可以鼓勵教師去考取相關(guān)的證書,比如中級會計師證,注冊稅務(wù)師證和注冊會計師證,教師在備考的過程中,一定會主動地去更新知識。而學(xué)生的自主更新主要由教師去引導(dǎo)的,比如說增值稅的稅率在2018年5月1日發(fā)生變化了,但是教材里肯定沒有更新那么快,教師可以在課前讓學(xué)生先自行整理資料,課堂上讓學(xué)生自主去展示他們的成果,然后教師根據(jù)學(xué)生整理的詳略情況給予評定課堂表現(xiàn)分?jǐn)?shù),并且計入平時成績,從而影響學(xué)生的期末成績。但是本人更建議由財政部門建立一個網(wǎng)站,專門是用于記錄更新的稅法政策。在網(wǎng)站上不僅僅有法條的陳述,還有新法與舊法的對比,最好還有舉例說明,這樣就更容易看出新舊法的區(qū)別所在。并且允許所有社會角色的人員(包括財務(wù)人員、教師和學(xué)生)都可以在該網(wǎng)站上直接學(xué)習(xí)新的內(nèi)容,也允許注冊的訪客在上面留言提問,把實操中的疑難問題在上面提出,并由財政相關(guān)人員給予回答。

(二)設(shè)立專業(yè)方向,加強(qiáng)實驗基地建設(shè),強(qiáng)化校企合作

我國的稅種有18個,64個學(xué)時只能夠講清楚理論,建議人才培養(yǎng)方案中設(shè)立專業(yè)方向,比如設(shè)立稅方向的,那就在后續(xù)的方向課程里加一門《納稅申報》的實踐課程,這樣學(xué)生就可以在該課程學(xué)習(xí)對各個稅種的網(wǎng)上報稅。目前,有些高校的經(jīng)費問題,對課程實驗室投入不足,無法進(jìn)行有效的實驗,比如沒有購買納稅申報的相關(guān)軟件,學(xué)生無法仿真練習(xí),只是停留在做字面上的計算題目,這樣就完全與實際工作脫軌了。為此,高校需要積極籌措資金,改善目前的實驗基地條件,使學(xué)生身臨其境地感受真實企業(yè)的業(yè)務(wù)處理工作,同時激發(fā)了學(xué)生動手操作和學(xué)習(xí)的興趣,提高實驗的效果。現(xiàn)在教育部都推動校企合作協(xié)作育人項目,可以把企業(yè)引入課堂,讓企業(yè)人員來給學(xué)生上納稅申報的課程,這樣仿真性更強(qiáng)。不僅解決了目前高校教師專業(yè)實踐能力較弱的現(xiàn)狀,把企業(yè)的優(yōu)秀人才引入到學(xué)校中,教師和學(xué)生都能更好地了解理論知識在企業(yè)的實際操作情況,使得教學(xué)更有針對性,學(xué)生的學(xué)習(xí)興趣更為濃烈。

(三)記憶方法多樣化

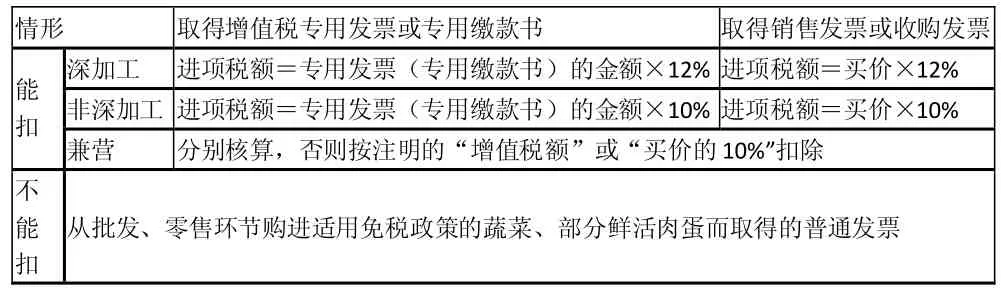

授之以魚不如授之以漁,很多教師覺得只要把知識點講授給學(xué)生就可以了,但本人覺得教會學(xué)生獲取學(xué)習(xí)的能力更為重要。我們可以用思維導(dǎo)圖法、表格法來給學(xué)生梳理知識。比如講解購入農(nóng)產(chǎn)品的抵扣政策(如圖)這是今年5月新變動的內(nèi)容,通過表格,學(xué)生更容易接受。我們也可以用口訣記憶法,比如營改增”行業(yè)一般納稅人可以選擇適用簡易計稅方法的應(yīng)稅行為有很多種情況,我們可以通過記憶口訣“一個快遞員快樂的一天”:上班:從“倉庫”(倉儲服務(wù))中“搬”(裝卸搬運服務(wù))出快件,開著“租來的電動車”(有形動產(chǎn)經(jīng)營租賃服務(wù)),去“派件”(收派服務(wù));下班:坐“公交車”(公共交通動力服務(wù))去“體育館”(文化體育服務(wù))看“熊出沒”(動漫)大“電影”(電影放映服務(wù))。對稅收政策的理解比記憶更為重要,對稅收政策的理解不能僅站在納稅人的角度去思考,而應(yīng)該站在征稅人的角度去思考,才能更好地理解稅收政策為什么這樣制定。比如說增值稅的免稅政策,內(nèi)容很多,如果只是讓學(xué)生死記硬背,不僅很快遺忘還會失去學(xué)習(xí)的興趣。可以引導(dǎo)學(xué)生去思考:國家為什么要制定減免稅規(guī)定?我們可以引導(dǎo)學(xué)生從以下幾個方面思考,可能是鼓勵、照顧、用于非經(jīng)營項目或者是成本效益原則。比如,跟農(nóng)業(yè)相關(guān)的一般都免稅,因為國家鼓勵,跟老人、嬰幼兒和殘疾人等弱勢群體相關(guān)的,一般都免稅,因為國家要照顧他們等等。其實記憶的方法是很多種的,如果教師能把記憶法引入教學(xué),學(xué)生提取信息快速了,學(xué)習(xí)的興趣自然就提升了。

情形 取得增值稅專用發(fā)票或?qū)S美U款書 取得銷售發(fā)票或收購發(fā)票能深加工 進(jìn)項稅額=專用發(fā)票(專用繳款書)的金額×12% 進(jìn)項稅額=買價×12%扣 兼營 分別核算,否則按注明的“增值稅額”或“買價的10%”扣除非深加工 進(jìn)項稅額=專用發(fā)票(專用繳款書)的金額×10% 進(jìn)項稅額=買價×10%不能從批發(fā)、零售環(huán)節(jié)購進(jìn)適用免稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票扣

三、總結(jié)

稅法課程有它的獨特性,雖然這幾年變動比較多也比較碎,但這都是與我們國家當(dāng)前的經(jīng)濟(jì)情況和社會情況有關(guān)的,如果講授時能讓學(xué)生結(jié)合當(dāng)前的情況去思考稅法政策為何會變,而不是只站在一個納稅人的主體去思考,這樣就更能理解變動的原因了。

猜你喜歡

快樂語文(2021年27期)2021-11-24 01:29:04

內(nèi)蒙古教育(2021年20期)2021-03-08 01:09:14

甘肅教育(2020年14期)2020-09-11 07:57:50

計算機(jī)教育(2020年5期)2020-07-24 08:53:38

甘肅教育(2020年22期)2020-04-13 08:11:16

家庭影院技術(shù)(2019年11期)2019-12-09 09:14:30

福建基礎(chǔ)教育研究(2019年3期)2019-05-28 23:14:43

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(xué)(2016年2期)2017-01-15 14:03:59

吐魯番(2014年2期)2014-02-28 16:54:42

中國鄉(xiāng)鎮(zhèn)企業(yè)會計2018年12期

中國鄉(xiāng)鎮(zhèn)企業(yè)會計2018年12期

- 中國鄉(xiāng)鎮(zhèn)企業(yè)會計的其它文章

- 關(guān)于公司治理結(jié)構(gòu)、企業(yè)財務(wù)績效以及內(nèi)部控制質(zhì)量的研究

- 基于BSC和AHP的《管理會計學(xué)》課程評價研究

——以B高校為例 - 情境教學(xué)下“支架式”教學(xué)方法的應(yīng)用

——以《民航國際結(jié)算》課程教學(xué)實踐為例 - 地方高校應(yīng)用型會計學(xué)本科專業(yè)人才培養(yǎng)的改革與實踐

——以攀枝花學(xué)院為例 - 印染企業(yè)成本管理探析—以浙江省紹興柯橋區(qū)為例

- 基于高校專業(yè)建設(shè)下的管理會計人才供需現(xiàn)狀分析