談零售業上市公司企業績效提升

2018-12-24 10:02:34付道美

商業經濟研究 2018年20期

付道美

內容摘要:不同的盈利模式實質上是企業與利益相關者進行交易時交易價值、交易成本以及交易風險的不同。交易價值、交易成本以及交易風險的組合是企業獲取利潤的空間,企業所掌握的關鍵資源能力是企業成功獲取利潤的必要條件。本文以零售企業為研究對象,從盈利模式的角度出發對零售業上市公司的企業績效提升進行探討,主要討論盈利模式對零售業上市公司零售企業績效提升的影響。根據非參數檢驗的結果,盈利模式的選擇在企業的盈利能力、運營能力以及市場價值方面都產生了影響。因此,本文認為采用不同盈利模式的上市零售百貨企業在績效表現上存在顯著差異。

關鍵詞:盈利模式 零售業 企業績效 上市公司

研究背景

從宏觀環境來看,當前我國經濟已經從高速增長階段進入到7%左右的中高速增長階段。第三產業的總量及占GDP的比重在2012年也首次超過了第二產業,整體產業結構得到了一定程度的優化,尤其是消費增長空間廣闊。自2011年起,我國零售業開始進入穩定發展階段,雖然市場格局較為穩定,但是競爭十分激烈,根據國家統計局公布的數據,2010年以來,社會消費品零售總額的增長速度不斷下降,2014年的增長率回落到10.34%;此外,網絡零售及移動消費增長迅速,傳統零售商開始轉型。當前零售業總體發展穩定,同時充滿機遇和挑戰,零售企業如何在較為穩定的行業格局中尋求突破,將成為其未來發展的關鍵。

績效作為體現企業經營成果的最直接的指標,反映了企業使用既定資源稟賦的能力,而探討企業間績效差異的來源一直是管理科學研究的中心命題。目前,對于零售業上市公司企業績效的主要研究成果,大多從傳統管理學及會計學角度出發,研究視角集中于企業組織及內部的各部門、人員等之間的關系和業務活動、管理活動。

盈利模式的類型

本文將零售企業的盈利模式分為分成、固定以及價差三種:

第一,分成模式。采用分成盈利模式的零售百貨企業,其主要的利益相關者為生產制造商、品牌經銷商以及消費者。具體來說,零售百貨企業通過與商戶簽訂協議約定分成比例,在達到最低銷售額的基礎上,零售百貨企業可獲得銷售額的分成。在分成模式中,零售百貨企業擁有招商權,而生產制造商或品牌經銷商擁有商品的所有權;商品價格一般由商戶自行決定,而在進行促銷活動時,促銷的方式及程度則由雙方共同決定;銷售活動的售中服務由商戶負責,而售后服務則由雙方共同負責;商品的采購及銷售管理由商戶負責,物流方面則由雙方共同負責。

第二,固定模式。采用固定盈利模式的零售百貨企業通過將經營場地進行出租,交出部分資產的經營權,以獲得租金收益。租金的高低也會根據企業的整體經營情況進行相應地調整。商戶在繳納了約定的租金費用后,具有很大的經營自主權,自負盈虧,商戶的收益可以用于提升自身的經營水平。在固定模式中,零售百貨企業擁有招商權,而生產制造商或品牌經銷商擁有商品的所有權;零售百貨企業對于商品的價格和促銷活動均沒有控制權;經營活動中的售中服務和售后服務均由商戶負責;商品的采購及銷售管理由商戶負責,物流方面則由雙方共同負責。

第三,價差模式。采用價差盈利模式的零售百貨企業在角色上相當于承擔了生產制造商的一部分銷售職能。零售百貨企業首先從供應商處采購商品,然后對商品進行定價并出售給消費者,最后的利潤則為零售價與采購價之間的價差。在價差模式中,零售百貨企業在擁有商品的所有權的同時,也擁有著商品價格的決定權以及促銷活動的控制權。在銷售活動中,售中服務和售后服務均由零售百貨企業負責。此外,零售百貨企業需要負責采購、銷售以及配送等流程,應當建立相應的系統和管理制度。

本文認為,企業所選擇的商業模式以及盈利模式,實質上不僅體現了企業自身的資源能力,還體現了企業與利益相關者的交易結構以及進行交易中的收益、成本以及風險等方面的信息。

盈利模式對零售業上市公司企業績效提升的影響分析

(一)研究方法

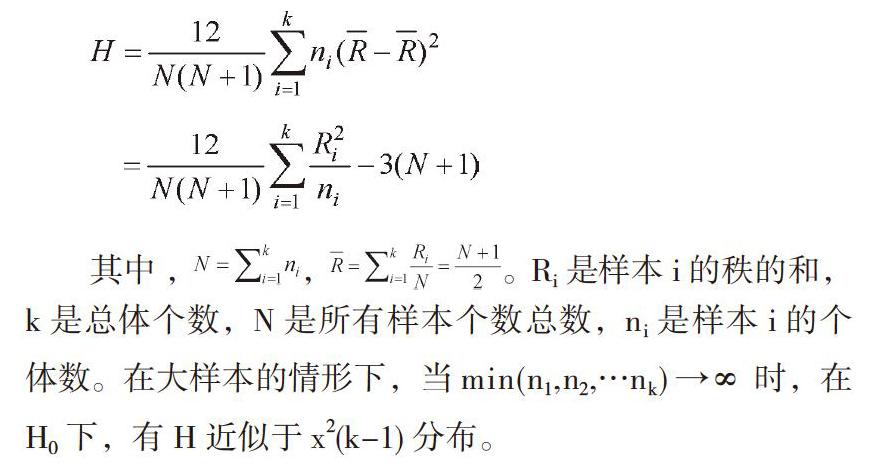

考慮到本節所研究問題的實質是驗證被檢驗因素在不同組別的均值是否具有顯著差異,由于對提供樣本的總體的具體分布形式未知,不滿足使用方差分析的前提條件。因此本文采用Kruskal-Wallis檢驗方法,該方法的思路為:由于秩統計量的分布與總體分布無關,因此,將所有樣本混合成為一個單樣本,并根據秩的大小順序將數據進行排列。假定觀測值xij的秩為Rij,對每一個樣本的觀測值的秩求秩和Ri,再求出每一組的平均值。假設檢驗的設計針對分布的中心位置,零假設為H11:m1=m2=…=mz,H12:至少有一個mj不同。Kruskal-Wallis檢驗建立在原假設為真的基礎上,即秩應該在k個樣本之間均勻分布,也就是說多樣本實際的秩和與期望秩的偏差應該很小。若每組的秩的平均值相差太大,就可以拒絕原假設。因此,Kruskal-Wallis檢驗構造的檢驗統計量為:

(二)數據來源及處理

根據證監會公布的《2014年4季度上市公司行業分類結果》,零售業行業中共有83家上市公司,其中有43家企業主營業務為或者包括零售百貨業務,而在43家零售百貨企業中,剔除了在數據處理上會出現較大誤差、利潤表現不佳的企業。因此最終樣本為39家上市零售百貨企業(見表1)。

根據以上分類結果,39家零售百貨企業共分為三種盈利模式,其中30家企業屬于分成模式,4家企業屬于固定模式,5家企業屬于價差模式。在此,設置虛擬變量PM代表企業所采用的盈利模式。PM值取1代表分成模式;PM值取2代表固定模式;PM值取3代表價差模式。

(三)指標選取

在指標的選取上,本文認為盈利模式對于零售業上市公司企業績效的影響是多方面的,因此,綜合考慮盈利能力、成長性、運營效率和市場價值四個方面,并針對每方面選擇兩種及以上的指標,具體指標選擇如表2所示。

綜上,提出如下假設:

假設H1:采用不同盈利模式的上市零售百貨企業其績效表現有差異;

假設H2:采用不同盈利模式的零售百貨企業其凈資產收益率有顯著差異;

假設H3:采用不同盈利模式的零售百貨企業其總資產收益率有顯著差異;

假設H4:采用不同盈利模式的零售百貨企業其基本每股收益率有顯著差異;

假設H5:采用不同盈利模式的零售百貨企業其凈利潤率有顯著差異;

假設H6:采用不同盈利模式的零售百貨企業其毛利率有顯著差異;

假設H7:采用不同盈利模式的零售百貨企業其息稅折舊攤銷前利潤率有顯著;

假設H8:采用不同盈利模式的零售百貨企業其總資產周轉率有顯著差異;

假設H9:采用不同盈利模式的零售百貨企業其總資產增長率有顯著差異;

假設H10:采用不同盈利模式的零售百貨企業其市凈率有顯著差異;

假設H11:采用不同盈利模式的零售百貨企業其托賓Q值沒有顯著差異;

假設H12:采用不同盈利模式的零售百貨企業其托賓Q值有顯著差異。

(四)實證結果及分析

在進行非參數檢驗之前,首先對數據進行描述,結果如表3所示。利用Stata對上述各個指標分別進行非參數檢驗,總結得出如下結果,詳見表4所示。

從以上結果可以看出:首先,凈資產收益率(ROE)、基本每股收益(EPS)、總資產周轉率(Asset Turnover)、托賓Q值(Tobin Q Ratio)4個業績指標在95%的置信區間內顯著,分別拒絕了假設1、假設3、假設7以及假設10的假設。即凈資產收益率(ROE)、基本每股收益(EPS)、總資產周轉率(Asset Turnover)、托賓Q值(Tobin Q Ratio)這4個業績指標在不同的盈利模式中存在著組間差異;其次,總資產收益率(ROA)、息稅折舊攤銷前利潤率(EBITDA Margin)、市盈率(PE Ratio)3個業績指標在90%的置信區間內顯著,分別拒絕了假設2、假設6以及假設9的假設。即總資產收益率(ROA)、息稅折舊攤銷前利潤率(EBITDA Margin)、市盈率(PE Ratio)這3個業績指標在不同的盈利模式中存在組間差異。綜合來看,共有7個描述企業盈利能力的績效指標在非參數檢驗中顯著(4個指標在95%的置信區間內顯著,3個指標在90%的置信區間顯著)。其中,描述盈利能力的3個指標在非參數檢驗中顯著,描述運營能力的2個指標在非參數檢驗中顯著,描述市場價值的2個指標在非參數檢驗中顯著。因此可以認為:第一,采取不同盈利模式的企業其盈利能力具有差異;第二,采取不同盈利模式的企業其運營能力具有差異;第三,采取不同盈利模式的企業其成長能力沒有顯著差異;第四,采取不同盈利模式的企業其市場價值具有差異。綜合來看,可以得出不同盈利模式會產生不同企業績效表現的結論,證明了假設“采用不同盈利模式的上市零售百貨企業其績效表現有差異”成立。

結論與建議

(一)結論

本文首先分析了上市零售百貨企業的盈利模式,并根據收支方式和收支來源將盈利模式分為分成、固定以及價差三種,并對39家上市零售百貨企業進行歸類,其中有30家采用分成盈利模式,4家采用固定盈利模式,5家采用價差盈利模式。其次,以盈利模式類別為分組指標,對于不同的績效指標進行非參數檢驗。根據非參數檢驗的結果,共有7個描述企業盈利能力的績效指標顯著,其中有4個指標在95%的置信區間內顯著,3個指標在90%的置信區間內顯著,盈利模式的選擇在企業的盈利能力、運營能力以及市場價值方面都產生了影響。上述結果表明,采用不同盈利模式的上市零售百貨企業在績效表現上存在顯著差異。

(二)建議

首先,企業應慎重選擇盈利模式。通過實證研究發現,采取不同盈利模式的企業,其盈利能力具有差異,但并非所有的企業都能找到合適自己的盈利模式。因此,建議企業慎重選擇盈利模式,并且可以采用盈利模式組合策略。例如,美國的大型連鎖家用器具商場Home Depot,就是將低價格、齊全的品種以及只有在高價專業商店才能得到的專業咨詢服務結合起來,作為企業的贏利模式;其次,企業應從戰略決策層面選擇運營模式。實證發現,采取不同盈利模式的企業其運營能力具有差異。例如,從京東和天貓的盈利模式來看,除去廣告和服務費,京東自營電商,自買自賣以賺取差價;而天貓本身并不參與商品的銷售和服務,這大大降低了商城的配送和售后服務成本,再加上支付寶所帶來的流量使天貓的盈利能力和對資金流的把控能力更加出色。因此,由于不同的企業其本身運營能力存在差異,企業在選擇運營模式時,需要緊密聯系企業的自身實際,發揮自身的優勢和特色,從戰略層面正確選擇適合自身長遠發展的運營模式;最后,企業應提高品牌效應,不斷提升自己市場價值。實證發現,采取不同盈利模式的企業其市場價值具有差異。因此,企業決策層應了解當前公司在同行業中所處在的地位以及企業當前發展面臨的瓶頸。此外,相比同行業競爭企業來說,需要明確在當前的商業模式下企業存在的具體問題,著手實施改進,才能更好地打造屬于企業自身的品牌體系,進而不斷提升企業的市場價值。

參考文獻:

1.高友才,劉媛媛,邵天.靈活用工對企業績效、員工離職傾向的影響研究——基于河南省21家零售企業的實證分析[J].華東經濟管理,2014,28(9)

2.孫汝攀,劉文超,任俊生.零售商買方勢力對零供關系質量及零售企業績效的影響研究——理論分析與研究命題[J].稅務與經濟,2014(2)

3.丁杰,王卓.基于超效率DEA的批發零售上市企業績效評價[J].商業時代,2013(35)

4.周麗.我國上市零售企業公司治理與企業績效的關系分析[J].現代商業,2013(26)

5.蘇云鳳.當今宏觀環境下零售企業顧客體驗管理研究[J].價格月刊,2012(7)

6.黃鏗.連鎖經營企業行為與市場績效的實證分析——基于國美與蘇寧的比較研究[J].現代商業,2012,(5)

7.王勇.零售企業的社會責任建設和信息披露——針對我國上市零售企業的實證研究[J].北京工商大學學報(社會科學版),2011,26(1)