2012—2016年中央財政生態環境保護支出分析

2019-01-02 11:43:06徐順青逯元堂劉雙柳

中國環境管理 2018年6期

徐順青,逯元堂,陳 鵬,高 軍,劉雙柳

(生態環境部環境規劃院,北京 100012)

引言

良好生態環境是最公平的公共產品,是最普惠的民生福祉。政府作為公共產品和服務的提供者,也是提供生態環境基本公共服務的主要責任人,而財政是實現這一職能的主要方式。由于早期我國的環境污染問題并不明顯,不是財政保障的重點領域,因此,關于環境保護財政政策的研究于20世紀90年代初[1-3]逐漸興起。隨著環境污染問題日益嚴重,環境財政政策逐漸成為學術領域研究的熱點。蘇明以公共財政支持環境保護的理論闡述為基礎,對環保財政支出進行全面闡述,根據這些存在的問題有針對性地提出了完善思路與政策建議[4,5],吳洋等以211環境保護類、款、項支出科目變化,分析了財政環境保護支出的現狀及存在問題,并提出了相關建議[6,7];金榮學、程承坪等以地方環境保護支出為研究對象,分析了省級政府環境保護支出效率[8,9]。本文基于以上學者的研究,整理近幾年財政數據,分析了中央財政生態環境保護支出規模、支出結構,指出了存在的問題,并給出了優化建議。

1 中央財政生態環境保護支出口徑界定

在2007年公布的中國政府收支分類科目中,環境保護被首次從原來嵌入在其他科目中的內容分列出來,以“環境保護”類(2011年更名為“節能環保”)的形式單獨列支,除節能環保支出科目外,中央財政用于生態環境保護的支出還散落在城鄉社區支出(212類)、農林水利支出(213類)、國土海洋氣象支出(220類)三大類中。根據以上支出類別,中央財政生態環境保護支出方向大致包括環境污染治理、生態建設和保護、能源資源節約利用三方面。其中,環境污染治理支出反映用于環境保護管理事務、環境監測與監察、污染防治、污染減排、監管調查等方面的支出,生態建設和保護支出反映用于生態保護、生態修復、生物多樣性保護、天然林資源保護、風沙荒漠治理、森林保護等方面的支出,能源資源節約利用支出反映用于能源節約利用、可再生能源、循環經濟(資源綜合利用)等方面的支出。根據收支分類科目(211類、212類、213類、220類),以上三方面支出包含的財政支出款項及說明如表1所示。

另外,2008年中央財政出臺國家重點生態功能區轉移支付政策,設立重點生態功能區轉移支付資金,通過一般性轉移支付方式支持國家重點生態功能區所在地政府基本公共服務保障能力。鑒于一般性轉移支付不規定資金的具體用途,由地方按相關規定統籌安排和使用,不能確定地方是否將重點生態功能區轉移支付資金用于生態環境保護,由此未將該資金納入研究范疇。

2 中央財政生態環境保護支出規模分析

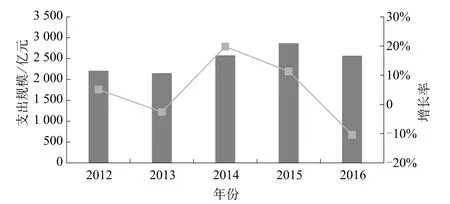

2012年以來,中央財政生態環境保護支出規模呈波動趨勢,無明顯增長或下降,各年支出分別為2 208.4億元、2 151.4億元、2 577.8億元、2 869.6億元、2 571.2億元,五年支出均值為2 475.7億元。從增長率方面看,波動較大,年均增長3.9%,其中2014年增長率達到最高值19.8%,個別年份增長幅度波動較大,如2013年受污染減排和能源節約利用支出減少、2016年受能源節約利用支出減少,均呈現負增長,分別增長-2.6%、-10.4%。支出規模及增長率情況詳見圖1。①

表1 中央財政生態環境保護支出包括款項及說明

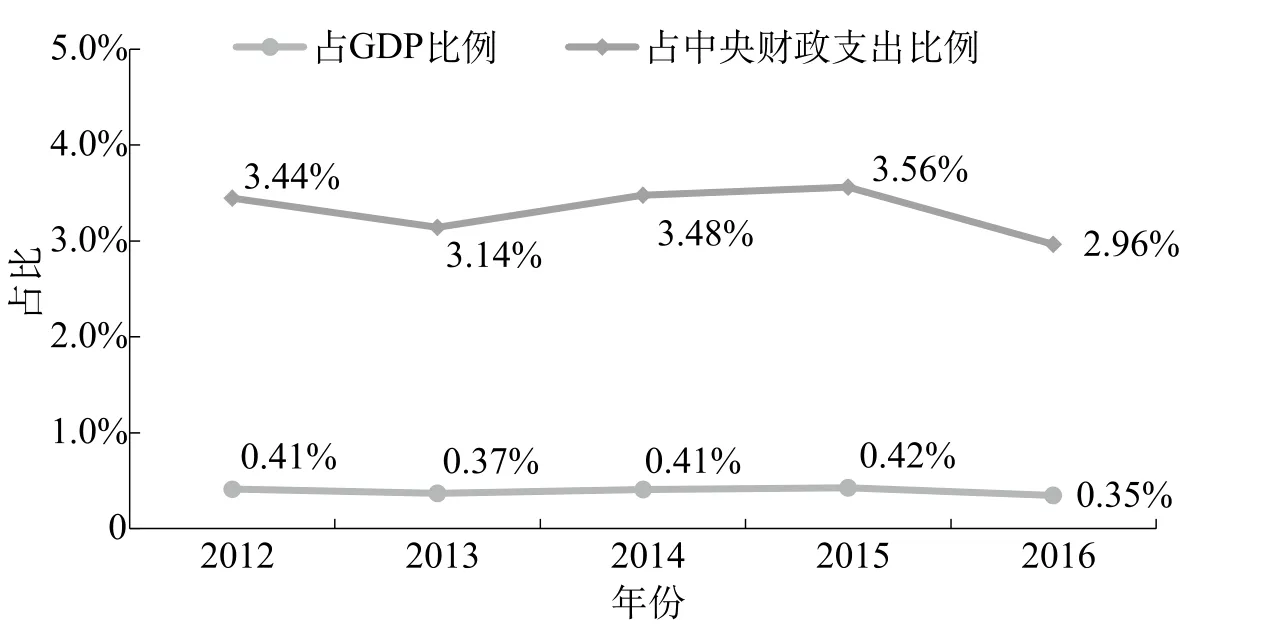

中央財政生態環境保護支出占GDP、占中央財政支出比例均較為穩定(見圖2),占GDP比例變化范圍為0.35%~0.42%,平均值為0.39%。其中,2016年占比最低,為0.35%,2015年占比最高,為0.42%。占中央財政支出比例變化范圍為2.96%~3.56%,平均值為3.32%,其中,2016年占比2.96%,在3%以下,其余四年占比均在3%以上。

3 中央財政生態環境保護支出結構分析

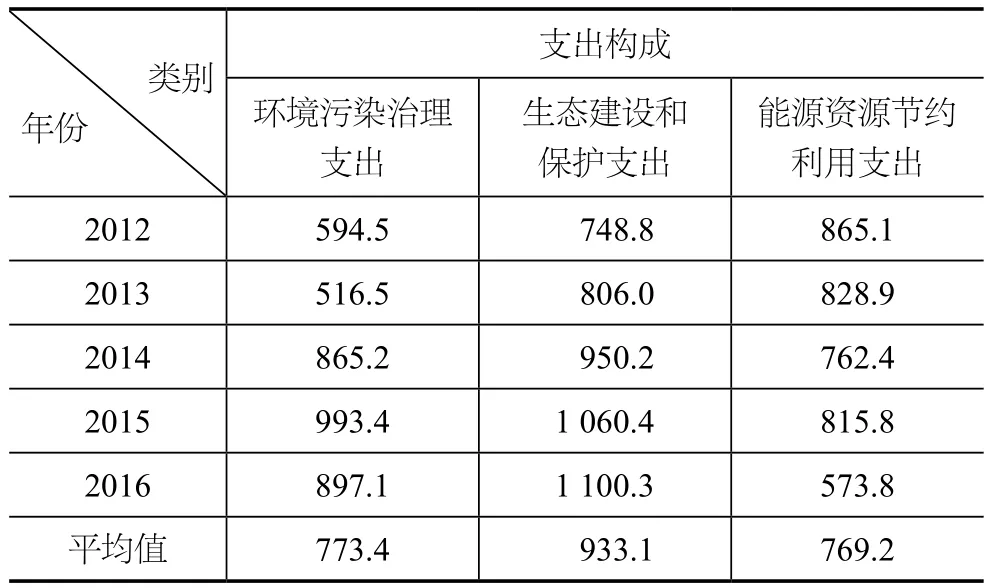

2012—2016年,中央財政生態環境保護支出中生態建設和保護支出最高,五年支出平均值為933.1億元;其次是環境污染治理支出,五年支出平均值為773.4億元;能源資源節約利用支出最低,五年支出平均值為769.2億元。

圖1 2012—2016年中央財政生態環境保護支出規模及增長率① 圖中數據均來源于2012—2016年全國財政決算,下同。

圖2 中央財政生態環境保護支出占GDP、占中央財政支出比重情況

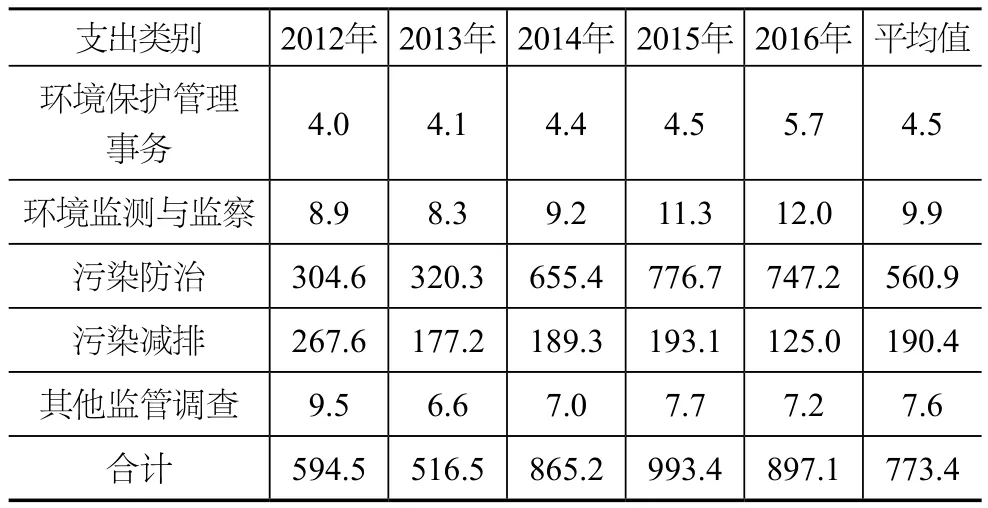

表2 2012—2016年中央生態環境保護支出構成單位:億元

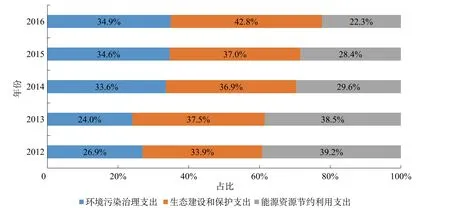

伴隨著2013年、2015年、2016年大氣、水、土壤三大污染防治行動計劃的實施,財政整合設立大氣、水、土壤污染防治專項資金,環境污染治理在中央財政生態環境保護支出中的比重也呈增長趨勢,從2012年的26.9%增長至2016年的34.9%(見圖3),成為排名第二位的支出。

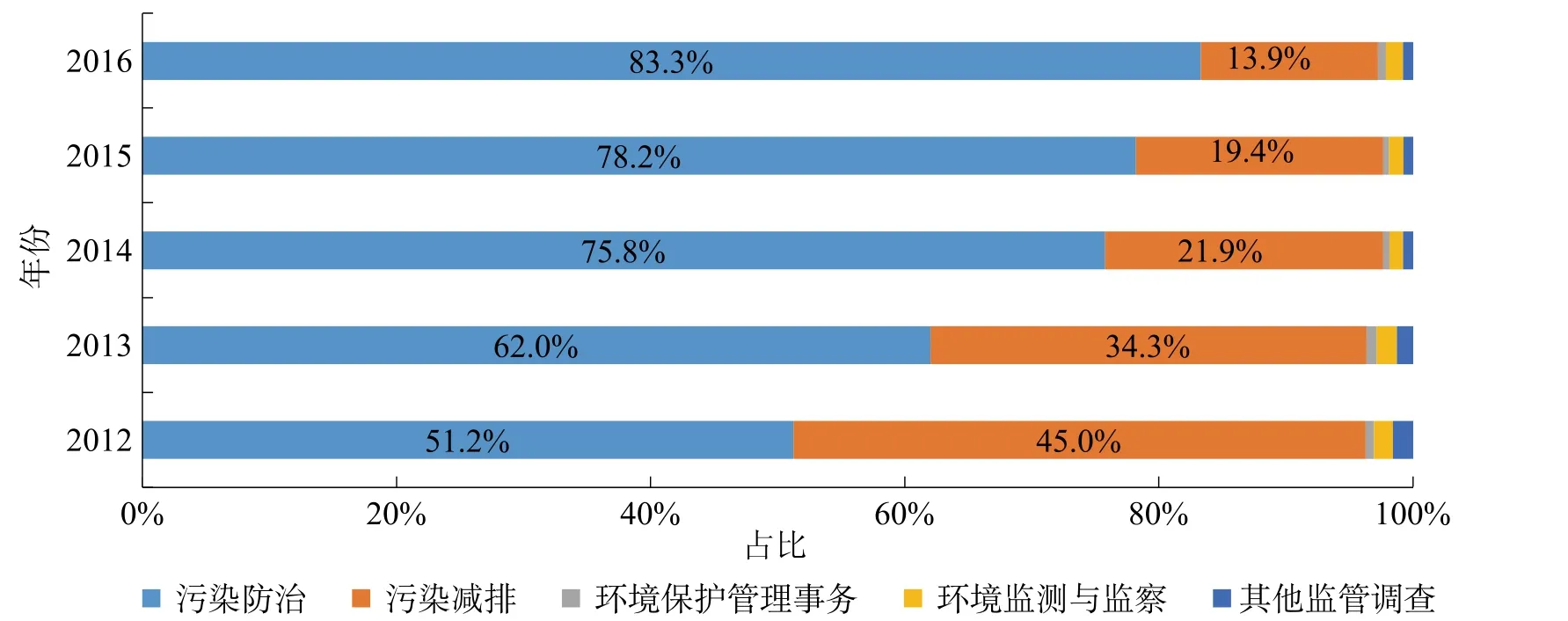

根據2012—2016年環境污染治理支出中各分項支出五年均值情況可知,環境污染治理支出額最大的為污染防治,平均支出560.9億元;其次是污染減排,平均支出190.4億元;環境監測與監察、其他監管調查及環境保護管理事務支出均較低,平均支出在10億元以下。各項支出規模見表3,支出結構及占比詳情見圖4。

表3 2012—2016年環境污染治理支出結構單位:億元

圖3 2012—2016年中央財政生態環境保護支出結構比例

圖4 2012—2016年環境污染治理支出結構比例

根據2012—2016年生態建設和保護支出中各分項五年平均支出情況,退耕還林、農業資源保護修復與利用、天然林保護三項支出較穩定,且支出規模較大,各年支出均在150億元以上,三項支出合計占比超過80%,是生態建設和保護支出的主要方向。各項支出規模見表4,支出結構及占比詳情見圖5。

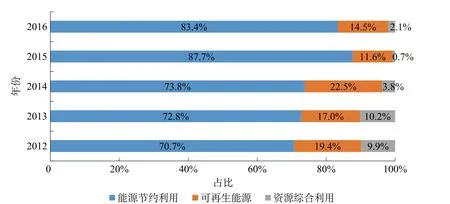

根據2012—2016年能源資源節約利用支出中各分項五年平均支出情況,能源資源節約利用首要支出為能源節約利用,平均支出594.4億元;其次是可再生能源,平均支出131.6億元;資源綜合利用支出最低,平均支出43.3億元。各項支出規模見表5,支出結構及占比詳情見圖6。

4 中央財政生態環境保護支出存在的問題分析

4.1 支出規模偏小、比重偏低

目前,生態環境保護支出規模總體較為穩定,在政府管理工作中已經趨于常態化,但與其他領域相比,支出規模仍偏小。一方面,生態環境保護支出占GDP的比例不高,2012—2016年占比均值僅為0.39%,不足0.5%;另一方面,生態環境保護支出占財政支出的比重也較低,與教育、醫療衛生財政支出占比有一定差距。根據財政部2016年財政決算,中央教育、醫療衛生支出占中央財政支出的比例分別為5%、4%,而生態環境保護支出占比為2.96%,低于教育、醫療衛生支出,與保障生態環境保護任務所需投入有一定差距。

圖5 2012—2016年生態建設和保護支出結構比例

圖6 2012—2016年能源資源節約利用支出結構比例

表4 2012—2016年生態建設和保護支出結構 單位:億元

表5 2012—2016年能源資源節約利用支出結構 單位:億元

4.2 支出增長的穩定性不足

從數據分析可知,中央財政生態環境保護支出增長率起伏較大,2012—2016年每年的增長率分別為5.1%、- 2.6%、19.8%、11.3%、-10.4%。2013年受污染減排和能源節約利用下降的影響,支出略有下降,2014年、2015年受環境污染治理支出增加的影響,支出有一定增長,而2016年受生態建設和保護支出下降的影響,支出又有較大幅度下降。增長率的波動起伏顯示了中央生態環境保護支出尚未形成穩定的增長機制,在一定程度上依然帶有應急導向,受國家政策和投資大環境的影響,尚未從根本上做到有渠有水。

4.3 支出結構不盡合理

通過對支出結構的分析發現,中央財政對生態環境保護支出的重點是生態建設和保護、能源資源節約利用,用于以上兩方面的支出比例在70%以上,而環境污染治理支出比例盡管近兩年有所提升,但占比仍然偏低。具體來看,隨著三大污染防治行動計劃的實施,環境污染治理重點相對聚焦,水、大氣、土等方面的支出已較好地保障了相關工程投入,然而除水、大氣、土壤污染防治領域外,固體廢棄物治理、核與輻射安全保障、環境監管能力建設、農村環境治理等領域支出相對投資需求,仍存在較大資金缺口。在目前環保歷史欠賬多、投入明顯不足的情況下,財政支出結構的不盡合理進一步加劇了環境保護的現實壓力。

4.4 使用方式不夠靈活

目前,中央財政生態環境保護支出使用方式以固定資產投資為主,強化前期投入,補助方式多以投資補貼、財政貼息為主。部分生態環境保護項目建成后的運營維護資金是保障設施長久穩定運行的關鍵,而中央財政用于生態環境保護的資金大部分用于支持項目建設,未明確可用于項目前期費用或后期運營維護,由此造成地方政府沒有足夠的資金來維持環境基礎設施正常運行的現象較為普遍,大量設施閑置和浪費。另外,資金使用方式不靈活,對當前政府和社會資本合作(PPP)模式的支持力度有限,對社會資本投入的引導力度也較小。

4.5 支出效率不高

長期以來,重投資、輕效益的項目實施與管理方式,導致許多財政支持的項目雖然有固定資產形成,但后期運行維護資金缺乏,不能有效發揮投資效益。中央財政對地方補助多采用項目申報方式,補助只與立項掛鉤,沒有與投產后的成效掛鉤,地方為爭取補助資金,往往重項目立項建設、輕項目投產運行,造成環保設施建好后的實際使用率很低,造成資金浪費。另外,目前對于財政支出的績效評估體系不健全,盡管《中華人民共和國環境保護法》及相關專項資金管理辦法規定對財政支出情況開展了績效評價,但多屬原則性規定,缺乏配套的執行細則,操作性不強。

5 優化建議

為保障生態環境保護與經濟社會協調發展,提高中央財政對生態環境保護的保障力度,推進生態環境質量全面改善,本文對當前中央財政生態環境保護支出提出如下政策建議:

5.1 增強支出的穩定性和持續性

建立常態化的財政資金來源渠道,提高中央財政生態環境保護支出保障能力,建議將成品油消費稅增量的一定比例用于生態環境保護。加大中央財政生態環境保護支出規模和引導力度,增加大氣、水、土壤、農村環境治理等專項資金規模。加大中央環保督察和環保專項督察力度,推進地方落實環保投入責任。完善環保投資統計制度,對各省(區、市)環境質量改善情況、環保投資占GDP的比例、政府生態環保支出占財政支出比例等進行排名,對各地區環保投資情況進行信息公開,倒逼地方政府加大環保投入。

5.2 優化支出方向和結構

發揮中央政府在生態環境保護領域的宏觀調控職能,加強對跨區域、跨流域等重大規劃實施、重大項目建設、重大政策實施、環境保護薄弱環節和領域等方面的引導,確保資金投向與未來階段環境短板攻堅重點任務的一致性。加大環境污染治理資金投入,特別是落實大氣、水、土壤三大污染防治行動計劃的實施,加大對霧霾、黑臭水體、地下水、近岸海域、土壤污染治理以及農村環境保護等的支持力度。重點加強京津冀及周邊地區、長三角、珠三角、長江經濟帶、南水北調沿線、6個土壤污染綜合防治先行區、國家重點貧困與生態脆弱地區等重點區域的資金投入,保障重大工程項目實施與環境質量目標的實現。

5.3 逐步轉變專項轉移支付資金使用方式

在保障補助項目建設的基礎上,進一步加大對生態環境保護項目后期運營維護的補貼補助,以確保項目建成后能夠穩定運行。在資金的使用方式方面,為確保發揮財政資金的最大效益,最大限度地發揮財政資金的引導作用,拓寬融資渠道,制定優惠政策,調動企業、個人、公益組織投資生態環保領域的積極性,適應當前政府和社會資本合作(PPP)模式要求,允許生態環保專項資金用于運營補助,推動專項資金由:“買工程”向“買成效”轉變。

5.4 加強財政支出的績效評價與結果應用

明確并固化中央財政生態環境保護支出口徑,整合散落在不同科目的生態環境保護支出歸類,建立和完善各專項資金支出績效評價辦法,規范績效評價指標和評價方法的設定與選擇,強化項目實施運營的效果評價,除評價生態環境質量指標,將影響居民健康、收入、幸福感和獲得感的環境質量因素納入評價指標,更加強調支出在社會方面的綜合效益。開展各專項資金年度支出績效評價,將評價結果與后期資金分配和獎懲進行掛鉤,加大對績效評價結果較好地區的支持力度,減少對評價結果較差、發現問題較突出地區的支持。

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

作文評點報·低幼版(2019年42期)2019-12-30 01:40:57

小學生作文(低年級適用)(2018年10期)2018-10-27 05:46:08

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

兒童繪本(2017年6期)2017-04-21 23:19:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

領導文萃(2015年4期)2015-02-28 09:19:05