林業企業產能利用率:測算及影響因素研究

2019-01-03 12:14:24謝彥明黨國英

新疆農墾經濟 2018年12期

關鍵詞:企業

張 靜 謝彥明 黨國英

(西南林業大學經濟管理學院,云南 昆明 650224)

一、引言

2008年后金融危機時代,我國產能過剩問題愈演愈烈,整體呈現出普遍性過剩與全方位過剩并存、結構性過剩與體制性過剩共在、絕對性過剩和長期性過剩交織的顯著特點。近幾年,市場低迷和行業不振等因素不同程度地伴隨著林業企業的左右,林業企業的成本不斷上升、市場需求下滑、盈利能力下降、庫存過高等產能過剩問題日益突出,主要依靠資源和要素外延式擴張投入為主的粗放式發展難以為繼,急需轉型升級,提高林產品供給質量和供給效率,化解林業企業過剩產能。目前,從林業企業微觀視角分析產能過剩的研究相對不足,對于林業企業產能過剩影響因素的分析更是鮮有涉及,學者們大多從林業產業和區域的中觀和宏觀視角,進行林業投入和產出效率的分析[1-5]。為此,本文以林業上市企業為樣本,采用隨機前沿生產函數SFA方法測算企業產能利用率,分析企業產能過剩的程度及演變趨勢,明確林業企業是否存在產能過剩的問題,如果存在,產能過剩的嚴重程度如何?據此,采集53家林業企業面板數據,采用Stata軟件中的固定效應和隨機效應模型分析了企業產能利用率的影響因素,希望為提高林業企業供給質量和效率,推進林業供給側結構性改革提供啟示。

二、研究方法與數據來源

(一)SFA方法

產能利用率是衡量產能過剩的通用性指標,它等于實際產出除以生產能力,生產能力是測算產能利用率的關鍵,主要包括直接調查測度法、峰值法、函數法、參數法和生產前沿面法,不同方法的差異主要體現在生產能力的界定及測算方面。生產前沿面法利用資本、勞動等通用要素投入數據來估計滿足最優條件下的潛在前沿最大產出水平,相較于函數法的成本函數法和利潤函數法,生產前沿面法對潛在產出的測算更為直接,結果偏差較小,被IMF、歐盟和金融事務機構等廣泛采用。在此,采用生產前沿面法中的隨機前沿生產函數方法(SFA)[6]對林業企業產能利用率進行測算,它是一種參數檢驗方法,具有擬合度和穩定性等方面檢驗的優勢,把實際產出與前沿產出水平的比值作為產能利用水平(CU),隨機前沿生產函數模型:

其中,Yi代表第i個企業的實際產出,xi代表第i企業投入變量,t代表技術進步的時間趨勢變量,vi代表隨機誤差項,它服從獨立、正態分布假設,ui代表技術無效率項和實際產出對生產能力的偏離,它服從半正態分布,為非負隨機變量。

計算中,生產函數的設定形式至關重要,本文采用經典和更具有一般性的超越對數生產函數[7],實現對林業企業產能利用率更準確的描述和刻畫。應用Front4.1軟件,產出指標是取對數的營業總收入(y),投入指標是取對數的固定資產(k)和員工總數(l),同時考慮時間因素,公式如下:

其中,i代表第i個企業,t代表第t年,y為營業總收入,表示實際產出,k代表固定資產,表示固定投入,l代表員工總數,表示勞動力投入,β0、β1……β9為待估系數,vi為隨機誤差項,ui為技術無效率和實際產出對前沿生產能力的偏差。企業的實際產出與前沿產出之間的差距主要由技術無效所引起,產能利用率就可以通過上式中的-ui計算得出。

(二)數據來源

本文利用Wind數據庫,按照證監會行業分類①,選擇CSRC農、林、牧、漁業中林業企業4家,CSRC制造業中的木材加工及木、竹子、藤、棕、草制品業企業9家,家具制造業11家,造紙及紙制品業29家,采集53家林業上市企業2011-2016年共318個短平衡面板數據。采用SFA方法測算企業產能利用率,要求不能有缺失數據,因此,剔除營業總收入、固定資產和員工總數缺失的樣本。同時,為消除被解釋變量和解釋變量異常值的影響,采用 stata 軟件中的 winsor p(0.05)命令對變量的首尾異常值進行了替代運算。

三、林業企業產能利用率測算

應用Front4.1軟件測算企業產能利用率分為數據線性變換、數據錄入、確定參數、程序運行和結果輸出五個步驟。于立和張杰[8]認為,產能利用率的正常值在79%~83%之間,超過90%說明存在超設備能力現象,低于79%說明可能存在產能過剩現象。在此,研究將產能利用率CU≥90%界定為超設備能力,產能不足,80%≤CU<90%界定為正常閑置,75%≤CU<80%界定為產能輕度過剩,30%≤CU<75%界定為產能嚴重過剩,CU<30%界定為產能完全過剩。由表1測算結果可見,林業企業產能利用率樣本均值為62.76%,呈現不斷下降趨勢,由2011年的64.68%下降為2016年的60.82%。其中,在53家林業上市企業中,超設備生產能力5家,占9.43%,設備正常閑置9家,占16.98%,產能輕度過剩 4家,占7.55%,產能嚴重過剩30 家,占56.60%,完全產能過剩5 家,占9.43%。

表2揭示了隸屬于不同林業產業的林業上市企業產能利用率存在著較大的差異,四種類型的林業企業產能利用率按照由高到低的排序為:家具制造業企業的產能利用率、農林牧漁業中的林業企業、造紙及紙制品企業、木材加工及木、竹子、藤、棕、草制品業企業。

四、實證分析

(一)模型構建

資源基礎觀認為企業內在資源和能力是影響企業核心競爭力、生產效率和產能利用率的關鍵因素,同時參考相關文獻的變量選擇[9][10],最終確定企業資源方面的規模、非物質資產、物質資產、生產人員和資本密集度等變量,企業能力方面的融資能力、擴張能力、創新能力和國際化等變量,據此構建了如下計量模型:

表2 2011-2016年不同林業產業企業產能利用率表

其中,CU 為因變量產能利用率,α0、α1、α2、α3……α13為待估參數項,ε表示隨機誤差項,被解釋變量與解釋變量的名稱、代碼、含義及單位如表3所示。

表3 變量定義表

(二)回歸過程

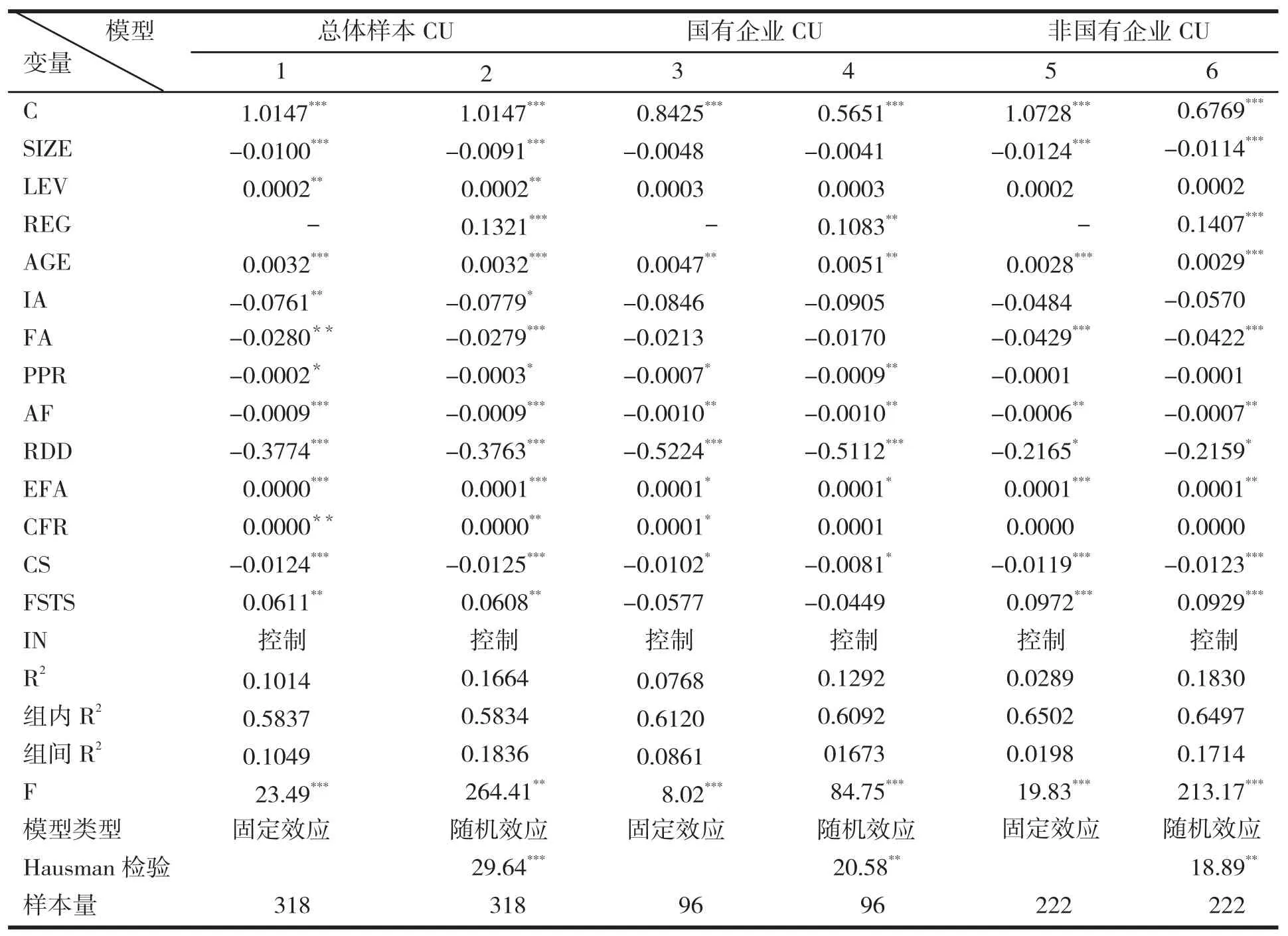

面板數據的回歸包括固定效應模型和隨機效應模型,兩種模型的選擇依據豪斯曼檢驗(Hausman)。回歸結果顯示,由于Hausman檢驗的P值分別達到0.01和0.05的顯著性水平,故拒絕原假設,認為總體樣本、國有企業和非國有企業的回歸應該選擇固定效應模型。同時,考慮到國有和非國有企業背后激勵與約束機制的差異,按照產權屬性分類回歸成為研究企業產能利用率的普遍做法[9-11],同時,針對國有和非國有企業產能利用率的測算表明,非國有企業產能利用率高于國有企業9.71個百分點,因此,研究將按照總體樣本、國有企業和非國有企業的類別進行回歸,以揭示國有企業和非國有企業產能利用率影響因素的差異,以期在混合所有制改革和供給側結構性改革的背景下,為提高國有和非國有林業企業產能利用率和供給效率提出針對性的政策建議(見表 4)。

(三)結果與討論

1.林業企業產能利用率的消極影響因素。企業規模、非物質專用性資產、物質專用性資產、生產人員密度、代理成本、研發密度和資本密集度與產能利用率存在顯著負相關關系。(1)企業規模對產能利用率的影響顯著為負,可能的原因在于既有技術條件下,企業規模處于規模報酬遞減階段,企業規模越大,企業單位產品的生產成本越高,市場競爭力越低,銷售收入越低,產能利用率越低。(2)非物質專用性資產和物質專用性資產對產能利用率的影響顯著為負,資產專用性和沉沒性對于理解產能過剩至關重要,由于專用性資產很難轉移和變現,企業退出低利潤和產能過剩行業不是“自由”的[12],根據廠商生產成本理論,只要產品市場價格高于平均可變成本,企業選擇生產便是理性的,因為此時企業至少能在流動資本的基礎上取得平均收益率[11][13]。(3)生產人員密度對產能利用率的影響顯著為負,現實中,市場需求會受周期性因素和非周期性隨機因素的干擾,市場需求具有一定的不確定性和波動性,當市場處于萎縮時,企業雇傭的生產性勞動力難以及時做出相機選擇性的退出調整,即難以實現生產工人的靈活性解雇,類似于工資只升不降的粘性問題,所以以生產人員占比表示的生產人員密度越高,產能利用率越低。(4)代理成本對產能利用率的影響顯著為負,代理成本因資產所有權與使用權的分離產生的委托代理關系而產生。一般情況下,代理成本不具有創造產品價值的直接效應,所以,以管理費用占比表示的代理成本越高,企業管理的效率越低,產能利用率越低。(5)研發密度對產能利用率的影響顯著為負。研發投入本應該有利于提升企業產能利用率,但企業從研發投入到研發產出并創造經濟效應是一個過程,且充滿了不確定性,從技術研發到產品落地往往被稱為“驚險的一跳”,加之企業研發投入的價值體現具有滯后性,本期的研發投入體現為成本,所以企業研發密度越高,產能利用率越低。(6)資本密集度對產能利用率具有顯著消極影響,該指標代表了企業人均資產占有量,也叫資本的有機構成,在一定程度上了代表了企業的人均潛在生產能力,因此,資本密集度越高,企業人均資產占有量越高,企業人均潛在生產能力越高,與之對應的產能利用率越低。

表4 回歸結果

2.林業企業產能利用率的積極影響因素。財務杠桿、年齡、固定資產擴張率、資本固定化比率和國際化對產能利用率具有顯著積極影響。(1)財務杠桿對產能利用率的影響顯著為正,林業企業資產負債率均值為47.35%,財務杠桿整體處于較低水平,適當提高企業財務杠桿,擴大企業負債規模,可以擴大固定資產投資實現企業生產資料的改造和更新,因此對化解企業過剩產能具有重要作用。(2)企業年齡對產能利用率具有顯著正向影響,一方面,上市時間越長,企業對接消費需求變化的經驗越多、能力越強,企業產能利用率越高;另一方面,企業產能利用率的測算表明,由于受“三期疊加”影響,中國經濟發展整體進入“新常態”,致使2011-2016年林業企業產能利用率普遍呈現下降的趨勢,導致企業年齡越大,產能利用率越高。(3)固定資產擴張率和資本固定化比率對產能利用率具有顯著正向影響,這兩個指標代表了企業機械設備更新換代的速度,因此,企業固定資產擴張率和資本固定化比例越高,產能利用率越高。(4)國際化對產能利用率具有顯著正向影響,原因在于企業國際化具有“自我選擇”和“學習效應”的雙重效應。新新貿易理論認為生產率最高的企業會選擇跨國并購和綠地投資等FDI模式,生產率次之的企業會選擇貿易出口的模式,而生產率最低的企業只能選擇國內生產。另一方面,企業的國際化是企業不斷學習積累知識和競爭力不斷提升的過程,企業通過國際化既可以實現產出增長的規模經濟效應,也可以實現創造性資產獲取的技術提升效應,因此,國際化對產能利用率具有顯著正向影響。

3.林業企業產能利用率影響因素的產權差異。產權分層的結果顯示,回歸系數和顯著性水平基本與總體樣本的回歸結果保持一致,這在一定程度上說明了回歸結果的穩健性。在此,僅對國有和非國有企業存在差異的解釋變量進行說明。(1)企業規模。相對于國有企業,非國有企業的規模對產能利用率的消極影響更為顯著,可能的原因在于非國有企業的機械設備和技術裝備水平相對落后,與之對應的規模經濟水平更低,規模報酬遞減效應來得更早。(2)生產人員密度。國有企業的生產人員密度對產能利用率具有顯著消極影響,而非國有企業的消極影響卻不顯著,主要的原因在于國有企業除承擔創造經濟效應的同時,還擔負了穩定就業的社會職能,因此,相對于非國有林業企業,國有林業企業的人員冗余問題更為突出。(3)物質專用性資產。相對于國有企業,非國有企業物質專用性資產對產能利用率的消極影響更為顯著,主要的原因在于非國有企業的機械設備等物質專用性資產更為老化和落后,產能過剩突出的表現為落后產能問題。相對于國有企業,非國有企業的融資約束和預算硬約束更強,其對以固定資產投資為代表的物質專用性資產投資嚴重不足,落后產能“淘而不汰”的問題突出。(4)國際化。國有企業的國際化對企業產能利用率具有負向影響,而非國有企業國際化對產能利用率具有顯著正向影響,主要原因在于國有林業企業的國際化主要是被動式響應政府倡導“走出去”使然,體現為“進入者劣勢”和“外來者劣勢”,國際化的成本往往大于國際化的收益,國際化進程中,國有林業企業產能利用率“未受其益,先受其害”,而非國有企業則恰恰相反,其國際化的“自我選擇”和“學習效應”提高了其產能利用率。

五、政策啟示

(一)借林權制度改革春風,推進林業企業混合所有制改革

測算結果表明,國有企業產能利用率為60.27%,非國有企業產能利用率為 69.98%,后者遠遠高于前者。所以,應抓住集體林權制度改革和國有林權制度改革的契機,為林業企業混合所有制改革提供經營權、處置權和收益權等方面的制度保障,不斷縱深推進國有林業上市企業混合所有制改革,積極引入外資企業和民營企業等股權資本,推進國有林業企業混合所有制改革,為林業企業供給側結構性改革注入體制性和機制性動力,克服國有林業企業一股獨大局面,構建國有林業企業多元化的股權結構,優化企業內部治理結構,化解國有林業企業內部僵化機制,構建員工“能進能出”的彈性和靈活用人機制,降低企業委托代理成本,盤活累積性投資形成的非物質專用性資產和物質專用性資產,提高企業產能利用率。

(二)適當提高企業舉債規模,保障企業技術改造升級資金

固定資產擴張率和資本固定化比率指標對企業產能利用率具有顯著正向影響,說明林業上市企業資產更新的速度對克服企業產能過剩具有積極作用。機械設備等生產性資產的新舊程度代表了企業技術水平的高低,目前,企業自有資金捉襟見肘,通過舉債獲得貸款性融資成為企業實現設備改造和更新的重要資金來源。同時,林業企業財務杠桿對產能利用率具有正向影響,說明企業應適當提高較低的財務杠桿水平,以充實資金水平用于企業機械設備的改造和更新,緊密對接消費者對林產品需求的升級,可以考慮通過財政貼息和貸款優惠等方式降低企業舉債成本,為企業融資保駕護航。

(三)加快企業走出去步伐,彌補創造性資產短板提高技術水平

企業通過貿易出口的方式可以增加產品海外市場的銷售收入,實現對既有資源的充分利用,盤活沉沒性專用性資產,但面對非關稅壁壘和反傾銷調查的日益增多,企業貿易出口模式發展的空間越來越小,為此,企業國際化模式需要從貿易出口向合資合作、FDI模式轉變,通過海外并購和綠地投資方式深深嵌入海外市場,一方面獲取企業短缺的創造性資產,彌補企業研發能力和銷售能力的短板,構建研發、生產和銷售職能的戰略配稱,提升企業在異質性多元化市場的適應性能力和敏捷性水平,響應消費者對林產品消費的文化、生態和綠色取向,提高企業核心競爭力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26