基于SGED分布的變參數ARIMA+EARCH動態預測模型的研究

——以滬深5只個股的滾動預測為例

2019-01-03 09:19:24齊祥會

時代金融 2018年35期

關鍵詞:模型

韓 晴 齊祥會

(西北大學,陜西 西安 710000)

一、引言

波動性是股票市場最為重要特性之一,因此,探討其波動規律、把握其運行趨勢成為當今學術界與實務界研究的熱點。

股票收益率波動模型的研究主要有:ARMA類模型、ARCH類模型及二者的混合模型,模型中波動誤差分布的假定主要有正態分布、T分布、GED分布和SKT分布。國內外大量研究表明,收益率序列波動通常具有集聚性、分布的尖峰厚尾性以及有偏性。本文以5只股票為例,通過對股票日對數收益率序列的分析,發現股票日對數收益率波動存在明顯的“尖峰厚尾”現象、波動集聚和非對稱特征。通過建立收益率序列的ARIMA模型處理中期記憶特征,然后再利用EGARCH模型處理異方差的非對稱以及波動率聚集特征,采用S-GED分布解決股票收益率波動的“尖峰厚尾”現象以及有偏分布問題,就能夠很好地解決股票收益率的這些特性,取得較理想的擬合及預測效果。

本文利用Skew-GED (SGED)分布下的變參數ARIMA+EGARCH動態預測模型對滬深市場5只股票收益率進行預測,為股票收益率預測和股票投資提供一種思路。任何一種預測方法都要回歸現實,接受實踐的檢驗,本文的預測部分證明了該模型具有一定的預測精度,在一定程度上能夠為投資者和金融市場相關人員及機構提供決策依據。

二、股票收益率預測建模

(一)模型建立原理

1.進行股票收益率的預測。在股票市場中,準確的股票收益率預測是市場交易各方共同關心的重要問題。多數金融研究針對的是資產收益率而不是資產價格。Campbell,Lo和MacKinlay(1997)給出了使用收益率的兩個主要理由:第一,對普通投資者來說,資產收益率完全體現了該資產的投資機會,且與其投資規模無關;第二,收益率序列比價格序列更容易處理,因為前者有更好的統計性質。本文對上述各個指數的對數收益率進行分析和預測。

2.ARIMA+EGRACH混合模型構建。由于影響股票市場的因素十分復雜,僅靠建立單一的股票收益率預測模型來提高預測精度是非常困難的。本文提出了ARIMA+EGRACH模型運用滾動時間窗口來提高股票收益率預測精度的新思路。首先,ARIMA模型能有效地處理金融時間序列的記憶特征;其次,由于GARCH模型中,正的和負的沖擊對條件方差的影響是對稱的,因此GARCH模型不能刻畫收益率條件方差波動的非對稱性。故本文選用改進后的EGARCH模型來挖掘和分析預測收益率序列的內在規律。通過使用ARIMA模型構成EGARCH模型中均值方程,由此構成“ARIMA+EGRACH”模型,并通過滾動時間窗參數估計的持續最優化,以期提高預測精度。

對個股對數收益率序列建立一個變參數的ARIMA(p,d,q)模型。

一般的ARMA(p,q)模型的形式為:

如果把ARMA模型廣到允其AR多項式以1作為它的單位根,則模型就變成了眾所周知的自回歸就和滑動平均(ARIMA)模型,如果存在單位根,則模型非平穩,若不存在單位根個模型平穩。

對個股對數收益率及個股價格波動率構建一般的EGARCH模型。

EGARCH模型是指數GARCH模型,是不要求非負的限制的一種模型,能對正負擾動項進行非對稱處理。EGARCH模型是放松了對GARCH模型的參數非負約定。

股票價格的波動常常表現為杠桿效應現象。相同單位的利空消息對波動的影響常常比利好消息來得大,這種非對稱影響稱為杠桿效應,因而EGARCH模型能有效地分析杠桿效應。

為了反映金融市場波動的非對稱性,Nelson(1991)提出了EGARCH模型,對均值方程和波動率方程進行聯合估計,可以表示為

用分段函數重新表示g(ηt) ,容易看出其非對稱性:

式中,當γ≠0時,說明干擾對股價的影響是非對稱的;當γ〈0時,說明金融產品價格波動受負外部沖擊的影響大于受正外部沖擊的影響,而此時的γ被稱為杠桿效應。在實際應用中一般將式(*)簡化為

大量的金融實證研究表明,金融市場的時間序列具有尖峰厚尾、有偏的特征。為了更好解決尖峰后尾問題,許多學者使用了t分布和GED分布,都增強了模型對金融數據的刻畫能力。但是這些分布屬于對稱分布,依然不能有效刻畫數據的有偏特征;同時,由于偏度和峰度并不是完全獨立,因此,對于股票價格序列的分析客觀上要求采用可以刻畫尖峰厚尾、有偏特征的分布進行分析。

為了刻畫這種非對稱性,國外提出了一些前沿的分布來解決這樣的問題。Fernandez和steel提出了將任意一個單峰、對稱分布轉變成偏態分布的一般方法。S-GED分布作為GED分布的擴展,它是在GED分布基礎上加入一個偏態參數λ得到的。其定義如下:

如果序列滿足上述3項條件,并且均值為0,方差為1,則其服從一個標準的S-GED。

Zt分布可以寫成:

當偏度指標λ=1時,其表示的是一種對稱的分布函數形式;當λ〈1時,表示該分布是左偏的;當λ〉1時,表示分布右偏。參數v控制收益分布尾數“胖瘦”程度。在λ=1條件下,當v〈2時,尾部比正態更厚,當v=2時,SGED分布退化為正態分布;當v〈2時,尾部比正態更薄。本文利用SGED來綜合刻畫股票收益率的“有偏”和“厚尾”特征。

表1 SGED的參數取值及其特征

聯立ARIMA模型及EGRACH模型。通過使用ARIMA模型構成EGARCH模型中均值方程,得到以下的聯立方程∶

(二)ARIMA+EGRACH模型參數設定

1.ARIMA模型參數設定。ARIMA(p,d,q)過程涉及 p,d,q三個參數的設置,其中d代表使得原時間序列平穩時所做的差分次數,要對所選的5只個股股票對數收益率進行預測,首先檢驗各自的對數收益率序列平穩性,對于股票收益率的ARIMA(p,d,q)過程中d常取0,本文也在之后進行實證檢驗說明取d=0的合理性。實質上,此時的ARIMA(p,0,q)過程等同于ARMA(p,q)過程。

ARIMA(p,d,q)過程p是自相關截尾數,q是偏自相關的截尾數。關于p、q參數的選擇,本策略使用R軟件進程序自動最優選擇,先設定p、q的大致范圍0到5,再通過R程序語言使用AIC信息準測選擇出能使AIC最小的p、q值。

2.EGRACH模型參數設定。股票收益率具有平穩性特征,存在波動集聚性,具有顯著尖峰后尾特征,日對數收益率序列存在ARCH效應,收益率的波動具有明顯的杠桿效應。通過比較,得出EGARCH(1,1)模型最能模擬股票日收益率的波動實際。因此參數設定為(1,1)。

三、基于ARIMA-EGRACH模型的股票收益率預測實證

(一)數據來源

本文用R軟件從雅虎財經網(http∶//finance.yahoo.com)和wind金融數據庫在線提取滬深市場5只股票的日行情數據如下:

?

(二)股票收益率的數據處理

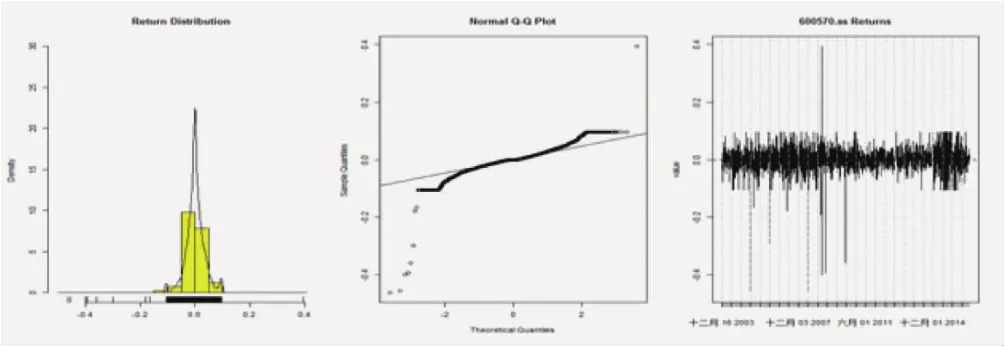

1.股票收益率圖形分析——以600570.ss為例。從股票的收益率時序圖中可以看出:股票收益率具有波動集聚和杠桿效應。從股票的收益率分布圖中可以看出:股票收益率具有尖峰厚尾、偏態特征。從股票的收益率QQ圖中可以看出:股票收益率分布均非正態分布。

圖1 股票對數收益率報描述性統計

2.對數收益率的描述統計。通過進一步觀察對數收益率的描述統計量和JB檢驗可以看出:5只股票的對數收益率均呈現有偏,尖峰厚尾的特征,并且JB檢驗的p值均小于1%,拒絕正態分布假設,即5只股票的對數收益率分布均非正態分布。

表2 對數收益率分布的假設檢驗

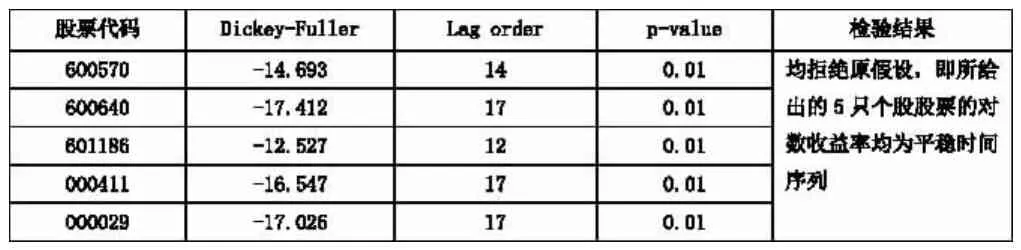

3.股票收益率平穩性檢驗。通過對數收益率平穩性檢驗,得出5只個股股票的對數收益率均為平穩時間序列,即ARIMA(p,d,q)過程中d=0。

表3 股票收益率平穩性檢驗

4.股票收益率序列中期記憶性檢驗——以600570.ss為例。如圖所示,收益率序列和收益率絕對值序列均序列相關,即需要用ARMA解決中期長記憶性,同時,由Box-Ljung檢驗結果p值為0.02375,拒絕原假設,也可以看出序列存在中期長記憶性;從圖3和圖4可以看出,序列存在異方差。

圖2 股票對數收益率序列中期記憶性和ARCH效應分析

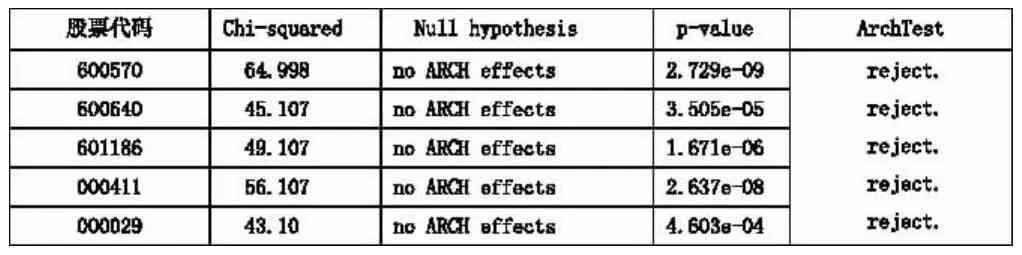

5.股票收益率GARCH效應檢驗。由ARCH效應檢驗結果可以看出,序列存在明顯的ARCH效應。綜上,單獨用ARMA模型或單獨用GARCH模型擬合數據都是不充分的,需要將二者結合起來進行建模。

表4 股票對數收益率ARCH效應檢驗

(三)變參數ARIMA+EGARCH動態預測模型實證

本文應用R軟件編寫ARIMA+EGARCH動態預測模型實證部分的代碼,此處以500個數據為時間窗為例,重點說明建模過程:其一,建立滾動窗口長度(windowlength),一年365天的交易日期長度約為250天,故滾動窗口長度從500中擇優選取。其二,建立forecasts vector來儲存股票收益率預測值。其三,利用循環語句對ARIMA模型中的p,q參數進行擇優,范圍為(0,5),即在25種組合中以AIC值作為判斷依據找出最優參數,即利用編程程序進行自動參數優化。其四,將參數尋優后的ARIMA模型設定為EGARCH(1,1)模型的均值方程,利用組合模型進行后一天股票收益率預測。其五,推進分析,本文采用的是動態預測,只進行一期預測,在由實際值預測出第一期的值之后,將第一期真實值和歷史數據重新組成新的序列再進行第二期的預測,以此遞推。最后將預測值和真實值進行對比。

圖3 滾動預測收益率直方圖(紅色收益率為正,綠色收益率為負)

圖4 滾動預測累計收益率和買入持有累積收益率對比

由以上結果可知,直觀來看,使用ARIMA+EARCH動態預測模型總體效果較好,滾動預測累計收益率在后期更是遠遠超過簡單的買入持有策略的累積收益率。用下表對ARIMA+EARCH動態預測模型績效最進一步的評估:

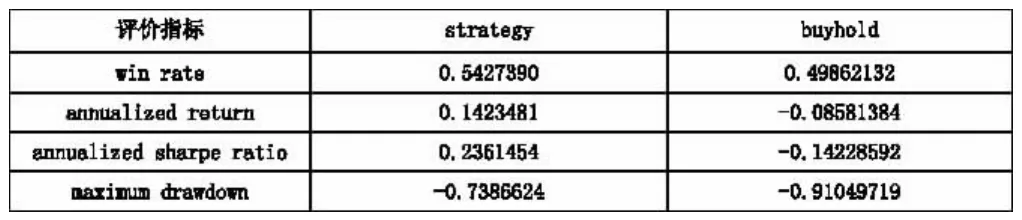

表5 ARIMA+EARCH動態預測模型回測績效評價

由上表,與簡單的買入持股票策略相比ARIMA+EARCH動態預測模型應用下的交易策略獲勝率有所提高,同時年化收益率及年化夏普比率也有提高。但同時需要注意的是該策略下回撤率問題并沒有得到較好解決,即發生虧損后的最大可能損失還處于較高水平,主要原因是,該動態預測策略重在建模與預測效果,若應用于實盤還需要進行進一步的止損優化。

四、結論及建議

(一)結論及意義

本文通過對股票數據統計和計量分析,驗證股票對數收益率序列有偏“尖峰厚尾”分布以及波動率聚集、杠桿效應等特征以后,通過分析及建模,選用改進后的基于滾動時間窗的變參數ARIMA+EARCH動態預測模型來挖掘和分析預測收益率序列的內在規律,通過參數實時優化來得到最佳擬合效果,并進行預測,同時;通過滾動時間窗來避免過度擬合的問題等可能影響客觀現實的錯誤干擾,最終通過和買入持有累計收益率對比可知,該模型能很好擬合現實收益率的變化,具有較好的預測效果,可以為投資者和相關人員機構提供一種較好的與預測工具和手段。

(二)不足及改進建議

其一,由于數據時間周期較長,通過r語言來計算信號和預測耗費很時間,因此本文中選用的參數是實時最優的,但時間窗不一定是最優的時間窗,采用了大多數研究所使用的數據長度來擬合,后續還有待進一步優化。

其二,本文重點在于建模及預測,沒有加入止損,若要變為實盤交易策略,還需加入止損操作等風險控制手段以更好服務投資者。

其三,若出現金融危機等極端事件可能存在模型風險,還需輔助其他判斷等。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19