大學生對校園借貸的看法及對大學生的影響

2019-01-03 09:19:50鄧卓君張西霞張澤科陳明慧

時代金融 2018年35期

鄧卓君 張西霞 張澤科 陳明慧 陳 瑤

(長沙醫(yī)學院醫(yī)學檢驗系,湖南 長沙 410219)

隨著電子金融的發(fā)展,校園貸成為一個可行的平臺,而大學生對借貸平臺充滿好奇。隨著利率市場化的逐步推進和民間借貸活動的蓬勃發(fā)展,P2P借貸在2010以后呈現(xiàn)出爆炸式增長[1]。近幾年來越來越深入大學生的生活,2017年9月4日小朱由于曾在校園貸款軟件上貸了一筆錢,由于償還不及時,最后借款金額超過20萬,不堪重負自殺等這些新聞的報告迅速在網(wǎng)絡(luò)媒體傳播,引發(fā)了社會熱議和強烈抨擊,再度引起了人們對青少年財商教育的關(guān)注[2]。不少大學生消費貸產(chǎn)品不透明,近八成的平臺費率不明確,大學生消費貸的監(jiān)管存在空白[3]。存在高利率、高違約金等風險,并會進一步衍生暴力逼債、高利貸、交易欺詐等違法違規(guī)問題[4]。這無疑會給大學生、家長、校方帶來很大的影響。

因此,從校園管理和學生日常行為規(guī)范等角度對大學生借貸問題進行分析,找出問題的根本原因和解決對策,從而維護好校園生活氛圍,為大學生樹立正確的消費觀念和生活觀念,促進大學生在校期間平穩(wěn)而積極的學習和發(fā)展。本研究采取問卷調(diào)查和SPSS統(tǒng)計學分析的方法來對此進行深入探索。

一、研究材料與方法

(一)調(diào)查對象

本調(diào)查對某高校本科大一大二大三學生進行問卷調(diào)查,發(fā)出問卷320份,收回問卷300份,有效率達到94%。其中大一為38.7%,大二為28.6%,大三為32.7%。此次調(diào)查以班級為單位進行問卷發(fā)放,被調(diào)查者當初完成并立即收回。

(二)調(diào)查內(nèi)容

采用紙質(zhì)問卷進行調(diào)查,問卷調(diào)查的內(nèi)容包括樣本的基本信息、對校園貸的了解程度、在校大學生的消費習慣、并列舉真實案例來檢測大學生對校園貸的看法以及校園貸的影響等。問卷調(diào)查的設(shè)計合理,內(nèi)容豐富完善。

(三)統(tǒng)計學方法

采用SPSS19.0統(tǒng)計學軟件進行統(tǒng)計學的分析,計數(shù)資料采用頻數(shù)和構(gòu)成比表示,采用Kruskal Wallis檢驗和兩樣本比較的軼和檢驗方法,P值分別為P<0.05和P<0.0167具有差異有統(tǒng)計學意義。

二、研究結(jié)果

(一)樣本基本信息描述

調(diào)查人數(shù)300人,一共調(diào)查三個年級大一大二大三的調(diào)查人數(shù)所占比分別為38.7%、28.6%、32.7%,男生占36%,女士占64%;由調(diào)查問卷統(tǒng)計結(jié)果顯示,51.9%的大學生的每月生活費為800-1200元,1200-1500元的占總體的20.6%,500-800元為22.5%,5%的大學生的生活費為1500以上。從而可以看出大學生的生活費主要集中在800-1200元每月,由于家庭條件不同,所以大學生的每月生活分具有差異。對于生活費的使用情況來說29.7%的大學生生活費使用情況很充裕,35.4%的大學生的生活費不充裕,其中每月生活費使用情況剛剛好的大學生占34.9%。由此可見,大約有一半的大學生生活費使用不充裕,因此增加了大學生陷入校園貸的風險。

(二)不同年級的消費習慣的相關(guān)性分析

采用KruskalWallis檢驗方法對年級和消費習慣(如表一)進行相關(guān)性分析得出X2=7.278,P=0.026,P<0.05,在α=0.05檢驗水準下,接受H0,則認為不同年級對消費習慣有統(tǒng)計學差異。進一步進行兩兩比較,與大二相比,大二與大三之間檢測值的水平有明顯的的差異,數(shù)據(jù)間的比較具有統(tǒng)計學意義,P<0.0167。

表1 大學生的消費習慣

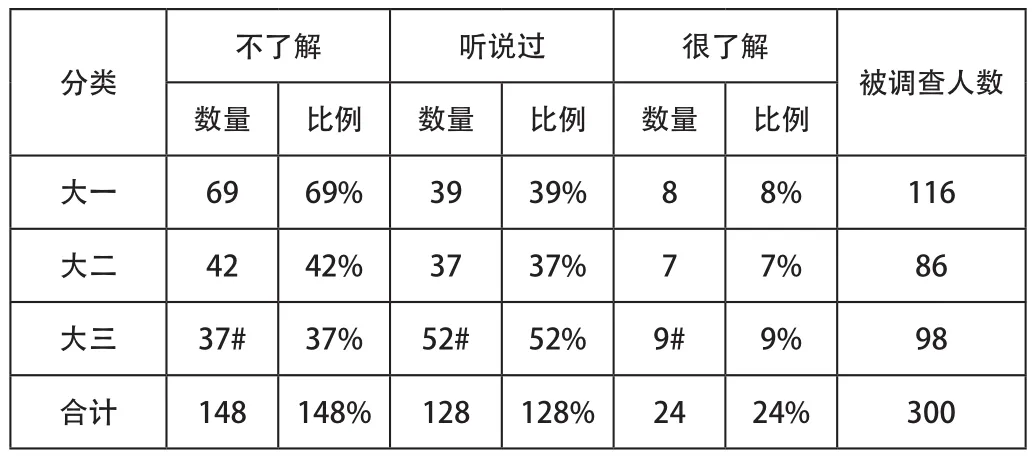

(三)不同年級對校園貸的了解程度的相關(guān)性分析

采用Kruskal Wallis檢驗方法對年級和對校園貸的了解程度(如表二)進行相關(guān)性分析得出 X2=8.873,P=0.012,P<0.05,在α=0.05檢驗水準下,接受H0,則認為不同年級對了解程度有統(tǒng)計學差異,通過進一步的進行兩兩之間比較,與大一相比,大一和大三之間檢測值的水平有明顯的的差異,數(shù)據(jù)間的比較具有統(tǒng)計學意義,P<0.0167。

表2 不同年級對校園貸的了解

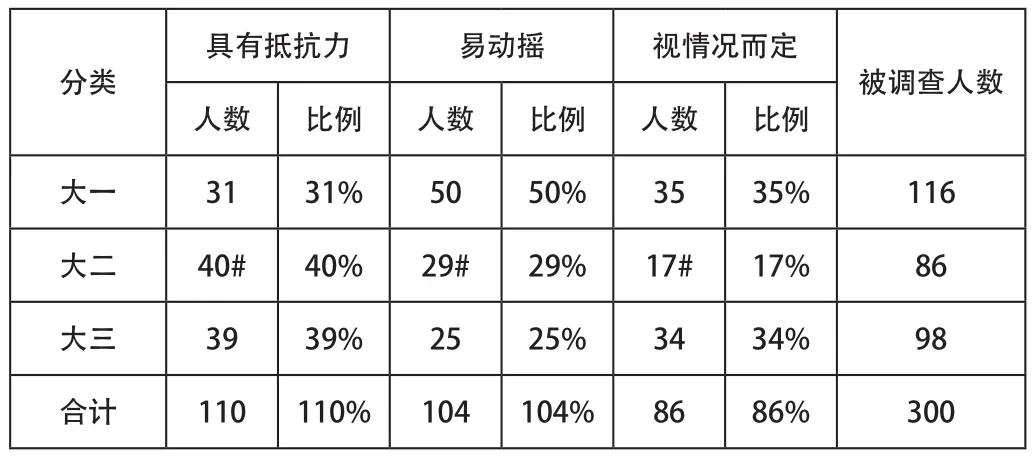

(四)不同年級對校園貸的抵抗力的相關(guān)性分析

采用Kruskal Wallis檢驗方法對年級和對校園貸的抵抗力(如表三)進行相關(guān)性分析得出X2=7.272,P=0.026,P<0.05,在α=0.05檢驗水準下,接受H0,則認為不同年級對校園貸的抵抗力有統(tǒng)計學差異,進一步進行兩兩比較,與大二比較,大一與大二之間有顯著的差異,數(shù)據(jù)間的比較具有統(tǒng)計學意義,P<0.0167。

表3 對校園貸的抵抗力

(五)不同年級之間大學生對校園貸帶來影響的看法的相關(guān)性分析

采用Kruskal Wallis檢驗方法對不同年級的大學生對校園貸的看法(如表四)進行相關(guān)性分析得出X2=2.133,P=0.344,P>0.05,在α=0.05檢驗水準下,拒絕H0,則認為不同年級的大學生對校園貸帶來影響的看法沒有統(tǒng)計學差異。

表4 不同年級大學生對校園貸帶來影響的看法

三、討論

不同年級大學生的消費習慣的不同,從表一的總體上來看,盲目性消費占的比重大有138人,其中以大一新生為主。而節(jié)約性消費和理想性消費所占人數(shù)少,分別為85人和79人,因此可以得出大多數(shù)的學生消費觀念普遍不健全,心理還未成熟,在理財方面不擅長,自控能力差。而校園貸的存在與非理性的消費觀有著密不可分的關(guān)系,因而當校園貸出現(xiàn)后,這些缺點將會被放大,從而產(chǎn)生嚴重的后果。對于這一現(xiàn)象,學生應該樹立正確的消費觀。學校在進行思想政治教育時,將社會主義核心價值觀作為教育和培養(yǎng)大學生的重要內(nèi)容,從而引導大學生特別是女大學生樹立科學合理的價值觀[5]。

對校園貸的了解程度存在年級上的差異,由表二我們可以看出,大學生對校園貸普遍的不了解,不了解的總?cè)藬?shù)為148人,其中大一年級所占人數(shù)多有69人,大二大三的不了解人數(shù)為42和37人。然而聽說過和很了解的人數(shù)為128和24人。由于大一剛?cè)胄@,校園貸對于他們是陌生的,但校園貸活躍在線上的虛擬空間和線下的“灰色地帶”,借助QQ群等媒介為大學生提供各種條件誘人的校園貸款,為不良校園貸亂象和悲劇埋下了隱患[6]。隨著年級的加大,學校的宣傳和知識講座的開展提高大二大三學生對校園貸的認識。針對存在網(wǎng)絡(luò)借貸的學生,各院系可根據(jù)學生情況展開談話,防止學生因權(quán)益受損引發(fā)次生傷害[7]。對于學生:要懂得管理自己,拒絕投機。

對校園貸的抵抗力與年級之間的關(guān)系,從表三我們可以看出在具有抵抗力這一方面,大一的人數(shù)最少只有31人,而在容易動搖這一方面大一所占的人數(shù)又是最高的有57人。視情況而定的為35人,說明大一學生容易受校園貸誘惑,相對來說,大二大三具有抵抗力的分別為40人和39人,易動搖的分別為29和25人,然而視情況而定的分別為17和34人。可以看出大二大三的學生具有一定的抵抗力。從總體我們可以看出當代大學生對于校園貸的抵抗力大多數(shù)處于易動搖和視情況而定的狀態(tài),由于校園貸具有多元化因素對大學生具有一定的吸引力。按照借貸人的不同它還可以分為用于大學生助學和創(chuàng)業(yè)的平臺和提供借貸信息的中介平臺[8]。形式的多樣化為大學生提供多元的選擇,不同程度上滿足需求,吸引大學生的目光。

從表四我們可以看出大學生群體中認為校園貸的影響利大于弊占28.3%;弊大于利為49.8%,利弊均衡21.9%,說明校園貸對大學生的影響主要是弊大于利的。使用校園貸時,需要提供相關(guān)的信息,這一行為可能造成信息的泄露。同時校園貸一定程度上屬于高利貸的范疇[9]。作為網(wǎng)貸平臺來說:應該規(guī)范審批流程,對大學生貸款資質(zhì)進行細致的審核,對使用虛假信息申請的,平臺要向監(jiān)管部門及時反映[10]。我們要加強網(wǎng)絡(luò)借貸的監(jiān)管。開設(shè)相關(guān)的金融常識教育課程,引導大學生理性消費,規(guī)避金融風險。開展相關(guān)主題教育活動,增強大學生信用意識。

校園貸是金融互聯(lián)網(wǎng)的產(chǎn)物,對于大學生來說是把雙刃劍,“校園貸”扮演的是“天使”還是“魔鬼”的角色,取決于家庭、學校教育與引導和政府監(jiān)管,不能一棍子打死,而是要辯證看待[11]。相關(guān)人員應該共同努力,增強自身的保護意識樹立健康的消費觀,加強對校園貸平臺的監(jiān)管。減少校園貸對學生帶來不必要的傷害。

四、結(jié)論

根據(jù)300份的調(diào)查數(shù)據(jù)結(jié)果顯示得出以下結(jié)論:不同年級之間對校園貸的認識以及對校園貸的了解程度存在著差異,說明校園之所以如此盛行與大學生的消費觀、對校園貸的抵抗力等因素息息相關(guān)與大學生的年齡也有很大的關(guān)系,同時我們還可以看出校園貸帶來的影響主要是弊大于利的。因此,我們應該加強宣傳力度,開展講座。讓大學生充分的了解校園貸的危害。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

黃河之聲(2017年14期)2017-10-11 09:03:59

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數(shù)英綜合(2017年3期)2017-04-01 17:17:48

中學生天地(A版)(2015年5期)2015-06-01 02:46:03

鄭州大學學報(醫(yī)學版)(2015年2期)2015-02-27 14:50:46

下一代英才(2014年10期)2014-10-27 02:33:47