綠色債券市場收益率溢出效應研究

2019-01-03 09:19:28徐簫

時代金融 2018年35期

徐簫 李 勇

(東華大學旭日工商管理學院,上海 200051)

一、前言

甘地曾說:“地球能滿足每個人的需要,但不是每個人的貪婪。”近十年來,環(huán)境形勢日益嚴峻,使得人們越來越關注可持續(xù)對經濟發(fā)展的環(huán)境效益。各國政府和相關跨國機構為促進環(huán)境友好投資做出了巨大努力。然而,迄今為止籌集資金的努力不足以滿足應對氣候變化所需的巨額資金。世界銀行預計,在今后20年內,發(fā)展中國家每年減緩氣候變化的努力可能耗資約2750億美元,是目前每年1000億美元的發(fā)展援助金的兩倍多。因此,經濟結構亟待向綠色、可持續(xù)發(fā)展模式轉型,發(fā)揮金融對資本的配置作用格外重要(李永坤和朱晉,2011)。

綠色金融正是順應這一形勢而出現的新概念。綠色金融注重在金融經營活動中促進保護生態(tài)以及治理污染,業(yè)務包含綠色銀行、綠色保險、綠色債券等,旨在通過對社會經濟資源的引導,促進可持續(xù)發(fā)展。其中綠色債券是一種非常有前景的債務工具,它具有環(huán)境紅利的特征鑒于綠色債券的潛在環(huán)境和經濟效益,與市場持續(xù)擴大的其他常規(guī)投資相比,了解這種綠色金融工具的基本情況以及它的收益率溢出行為至關重要。

縱觀國內外關于綠色債券的研究可以發(fā)現,目前學術上關于綠色債券的研究大多是從企業(yè)機構發(fā)行投資角度,或者政府政策制定層面出發(fā),缺少對于我國綠色債券市場收益率風險的探索,更無基于實證分析的相關論述,本研究正是為了填補這一空白。本文從均值以及波動性這兩個方面分析了我國綠色債券市場與傳統(tǒng)債券市場之間的收益率溢出效應和動態(tài)相關性,旨在從金融計量學角度對綠色債券這一種新型投資種類進行立體評估。希望可以加深金融市場參與者對這一新興市場的了解,激活私人投資的熱情,對資產定價、投資組合管理和風險管理等都可以提供有益的借鑒。

二、綠色債券市場均值溢出效應研究

(一)數據來源及變量選擇

本文選取2015年1月4日到2018年7月6日的中債-興業(yè)綠色債券凈價指數以及中證指數有限公司發(fā)布的中證綜合債券凈價指數的每日收盤價為原始數據,數據來源于萬德數據庫,由于實證分析需要,將原始數據進行如下轉換:

其中,Rt代表各債券指數t日的指數收益率,Pt代表t日的收盤指數,代表t-1日的收盤指數。RG表示中債-興業(yè)綠色債券凈價指數日收益率,RC表示中證綜合債券凈價指數日收益率。

(二)平穩(wěn)性檢驗

在對實際問題進行實證研究時,為了避免在使用時間序列進行相關關系回歸的時候發(fā)生虛假回歸的情況,通常在建模前對該序列進行平穩(wěn)性檢驗。本文選用的是ADF單位根檢驗來檢驗兩市場收益率序列的平穩(wěn)性。

表1 平穩(wěn)性檢驗結果

由表1可以看出,中證綜合債凈價指數收益率和中債-興業(yè)綠色債凈價指數收益率均在1%的置信水平下拒絕原假設,即兩序列是平穩(wěn)的,符合建模要求。接下來就用這兩個序列開始在VAR模型的基礎上進行格蘭杰因果檢驗。

(三)格蘭杰因果檢驗

在本文的實證中,我們先對中證綜合債和中債-興業(yè)綠色債凈價指數收益率序列建立VAR模型,在滯后階數的選擇上,本文利用的是AIC準則,最終確定模型的最優(yōu)滯后階數為1。接著用格蘭杰因果檢驗來檢驗兩市場在價格層面上信息傳導之間的相互關系,結果如下圖所示:

表2 格蘭杰因果檢驗結果

由表2可知,在置信水平為1%時,中證綜合債和中債-興業(yè)綠色債收益率是彼此的格蘭杰原因。即兩市場收益率序列之間的均值溢出效應是雙向的,且這種溢出效應存在1期的滯后性。這說明信息在綠色債券市場和傳統(tǒng)債券市場之間的傳導并不存在前后的引導關系,兩者間相互影響;而滯后階數僅為1,表明兩市場對信息的反映速度相差不大。

三、綠色債券市場波動性溢出效應研究

(一)殘差檢驗

本文用eviews8.0中的ARCH LM法來對殘差進行檢驗。

表3 ARCHLM檢驗結果

由表3可以看出,檢驗結果中的F統(tǒng)計量和卡方統(tǒng)計量的P值都在1%的顯著性水平下拒絕原假設,即兩市場收益率方程的殘差具有ARCH效應,可以建立BEKK-GARCH模型來考察綠色債券市場和傳統(tǒng)債券市場收益率之間的溢出效應。

(二)BEKK-GARCH模型設計

BEKK-GARCH 模型是由Engle和Krone(1995)提出的一種多元條件異方差模型。BEKK-GARCH模型具有較少的估計參數,能減少構建GARCH模型時的計算量。

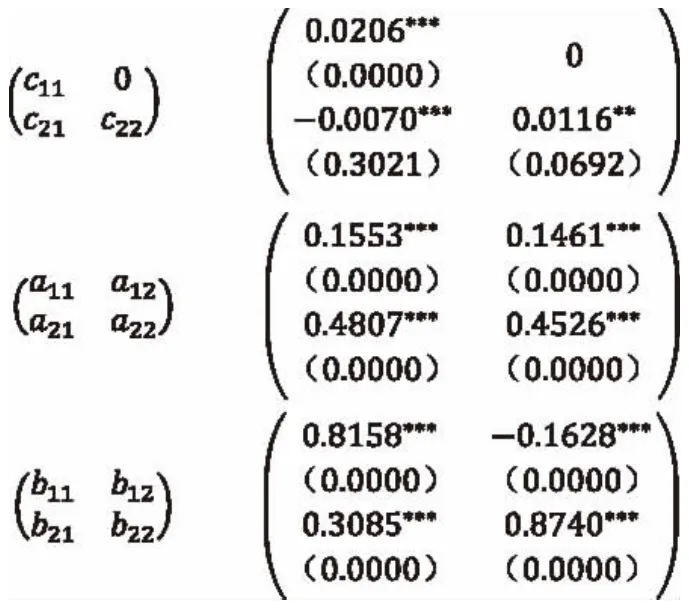

表4 BEEK-GARCH模型估計結果

表4列出了利用BEEK-GARCH模型對參數估計的結果,我們可以看到和都在1%顯著性水平下顯著,這說明市場間存在著較強的ARCH效應以及GARCH效應。也都在1%顯著性水平下顯著,可以得到綠色債券市場和傳統(tǒng)債券市場的收益率之間存在相互的波動性溢出效應,綠色債券市場對傳統(tǒng)債券市場的波動溢出效應為0.1628,傳統(tǒng)債券市場對綠色債券市場的波動溢出效應大小為,說明傳統(tǒng)債券市場收益率的波動對綠色債券市場收益率的波動影響較大。

(三)標準化殘差檢驗

接下來,本文運用Ljung-Box法來對模型進行標準化殘差檢驗,判斷上述模型的構建是否合理。

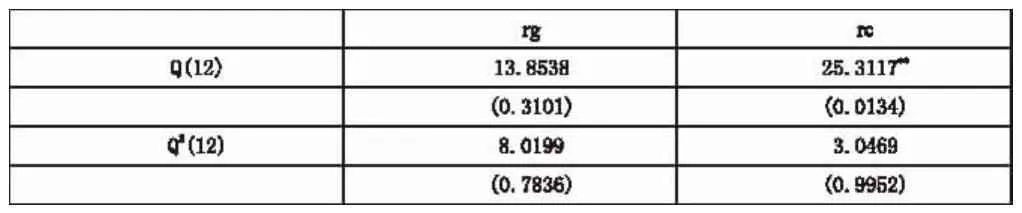

表5 Ljung-Box統(tǒng)計量結果

根據表5中rg和rc的Ljung-Box統(tǒng)計量可以看出,在1%的顯著性水平下,模型的殘差在滯后12階后已不存在ARCH效應和自相關,可以認為是白噪聲序列。由此可得,上述構建的BEEKGARCH模型是合理的,可以較好的擬合兩指數收益率序列。

(四)WALD檢驗

WALD檢驗是沃爾德于1943年提出的適用于線性與非線性約束條件的檢驗。WALD檢驗的原理是測量無約束估計量與約束估計量之間的距離。通過對原方程(無約束模型)進行估計,構造出檢驗統(tǒng)計量,該統(tǒng)計量在大樣本下服從卡方分布,自由度為約束條件。

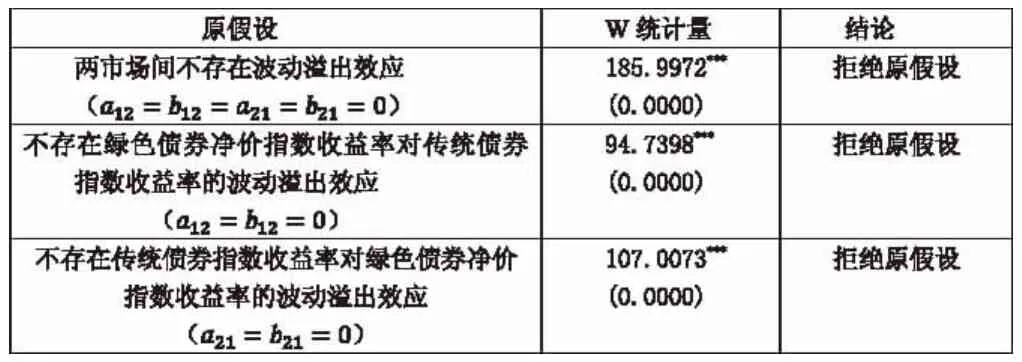

表6 兩市場波動性溢出效應WALD檢驗結果

由WALD檢驗的結果可知,三個假設都在1%的顯著性水平下拒絕了原假設。由此可得,我國綠色債券市場和傳統(tǒng)債券市場之間存在著雙向波動性溢出效應。

(五)實證結果分析

根據上文的實證研究可以看出綠色債券市場和傳統(tǒng)債券市場的收益率存在著相互的溢出效應。導致這種結果的可能原因有:

1.交易市場相似。我國綠色債券的交易市場與傳統(tǒng)債券交易市場相同,包括銀行間債券市場和交易所債券市場及銀行柜臺市場。由于銀行柜臺市場是銀行間債券市場的一個場外延伸市場,因此本文主要將交易市場分為銀行間市場和交易所市場。在銀行間債券市場流通的綠色債券主要是由各大商業(yè)銀行發(fā)行的金融債,而交易所市場則是綠色實體企業(yè)獲得綠色項目融資最直接的場所,所以企業(yè)債、公司債等大多是在交易所債券市場流通。

接著來看一下用來衡量傳統(tǒng)債券收益率波動的中證綜合債券凈價指數中成分債券的發(fā)行場所,根據中證指數有限公司的數據可以得出:指數中有58%的債券是在銀行間債券市場發(fā)行的,并且前十大權重債券也均是在銀行間市場發(fā)行。由此可見,綠色債券和傳統(tǒng)債券的交易場所類似,主要是在銀行間債券市場發(fā)行和交易。

2.共同參與者增多。隨著綠色債券的不斷發(fā)展,越來越多的投資者開始投資于綠色債券。2017年9月,中國國家開發(fā)銀行在銀行間債券市場首次發(fā)行面向個人投資者的零售綠色債券,更是使得綠色債券和傳統(tǒng)債券的共同參與者增多,這也是導致兩市場間雙向溢出效應的可能原因。

四、綠色債券市場收益率動態(tài)相關性研究

(一)模型設計

DCC-GARCH模型是Engle(2002)提出的一種廣義自回歸條件異方差模型,可以計算多個變量之間的動態(tài)相關系數。計算綠色債券市場和傳統(tǒng)債券市場間收益率的相關系數可以幫助我們判斷溢出效應的程度,因此本文選擇了DCC-GARCH模型來研究綠色債券市場與傳統(tǒng)債券市場之間動態(tài)相關系數的波動頻率。我們將利用Winrats7.0軟件來計算模型的相關系數矩陣,估計和這兩個參數的結果,以此來研究兩市場的動態(tài)相關關系。

(二)DCC-GARCH模型估計結果

表7 DCC-GARCH模型的參數估計結果

表7中的結果顯示和均在1%的置信水平下顯著,且,滿足約束條件,即綠色債券和傳統(tǒng)債券指數收益率存在顯著的時變性。估計結果中參數的值為0.0176,這說明兩市場收益率序列t-1時刻的標準化殘差平方對t時刻的異方差影響較小;參數β的估計結果為0.9783,表示兩序列t-1時刻的動態(tài)異方差可以對t時刻的動態(tài)異方差造成很大的影響,即綠色債券市場和傳統(tǒng)債券市場前期收益率的動態(tài)相關系數對本期動態(tài)相關系數影響較大,證明兩市場的相關性具有較強的持續(xù)性特征。

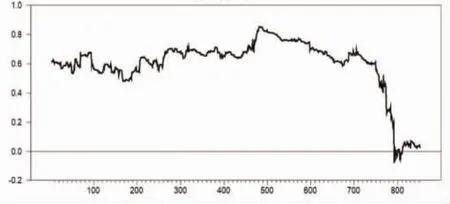

圖1 動態(tài)相關系數圖

圖1 為動態(tài)相關系數圖,我們可以將兩指數的收益率相關系數分為兩個階段:2015年1月至2017年11月為第一階段,從2017年年底開始至2018年7月為第二階段。在第一階段內,綠色債券市場和傳統(tǒng)債券市場的收益率動態(tài)相關系數呈正的時變相關,基本在0.5-0.8的范圍內波動,波動幅度較小。這說明兩個市場在面對未知信息的沖擊時,風險較大概率會同方向變化,具有風險協(xié)同效應。在第二階段內,兩市場的動態(tài)相關系數大幅下降,至2018年三月后則在零附近波動,表明兩市場的收益率的相關性在不斷下降,甚至呈現完全不相和關負相關。這說明隨著綠色債券市場相關政策的不斷完善和外界對綠色債券的關注不斷提升,綠色債券市場和傳統(tǒng)債券市場收益率之間的相關性逐漸變弱,這對于資產組合的構建和風險管理等都有好的影響。

五、結論及建議

隨著投資者和普通大眾對環(huán)境問題的認識不斷加深,債券市場作為綠色經濟的低成本融資工具必然有著良好的發(fā)展前景。根據上文的研究可得:其一,綠色債券市場和傳統(tǒng)債券市場的收益率不論是在均值還是波動性方面都存在著相互的溢出效應,導致這種結果的可能原因是交易市場相似以及共同參與者增多;其二,綠色債券和傳統(tǒng)債券指數收益率存在顯著的時變性,兩市場的相關性從2017年年末開始呈現下降趨勢,有利于構建綠色債券與傳統(tǒng)債券之間的最優(yōu)風險最小化投資組合。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

品牌研究(2022年26期)2022-09-19 05:54:46

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(yè)(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

海峽姐妹(2019年3期)2019-06-18 10:37:10

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

百科知識(2008年8期)2008-05-15 09:53:30