論會計史框架下公允價值悖論與歷史成本的合理性

2019-01-03 09:19:30顧博曉顧

時代金融 2018年35期

顧博曉顧 海

(1.上海市光明學院,上海 200021;2.上海應用技術大學,上海 201418)

一、引言

會計的發展離不開數學,數學是人類認識世界和改造世界的工具。數字是數學的語言,數字的進化反應了人類改造世界的水平。從遠古時代結繩記事,到今天的會計電算化,會計的進步離不開數字的演進。可是,翻開歷史我們發現,人類歷史上交易中計價或計量方法并不總是使用精確地數字,而普遍存在著模糊性。比如固體的計量單位容積使用筒、籮、斗、克、桶、束、馱、挑,液體以碗、罐、瓶、升計量,牲畜牛、豬、馬以拳、頭、只、公斤計量。而且這樣的精確加模糊定價能夠促進交易,反而一些表面上精確的定價會使顧客覺得價格不實或缺斤少兩,擔心被坑,總想著討價還價,反而會阻礙交易,就像我們常說的諺語“買的不如賣的精”、“大斗收進小斗賣出”。這種心理伴隨著人類社會發展一直存在著,在會計上其實就是一種公允價值計價的悖論,下面我們將討論由此引出的會計學理論。

二、囚徒困境模型理論

“囚徒困境”是1950年美國蘭德公司的梅里爾·弗勒德(Merrill Flood)和梅爾文·德雷希爾(Melvin Dresher)擬定出相關困境的理論,后來由顧問艾伯特·塔克(Albert Tucker)以囚徒方式闡述,并命名為“囚徒困境”。兩個共謀犯罪的人被關入監獄,不能互相溝通情況。如果兩個人都不揭發對方,則由于證據不確定,每個人都坐牢一年;若一人揭發,而另一人沉默,則揭發者因為立功而立即獲釋,沉默者因不合作而入獄十年;若互相揭發,則因證據確實,二者都判刑八年。由于囚徒無法信任對方,因此傾向于互相揭發,而不是同守沉默。最終導致納什均衡僅落在非合作點上的博弈模型。

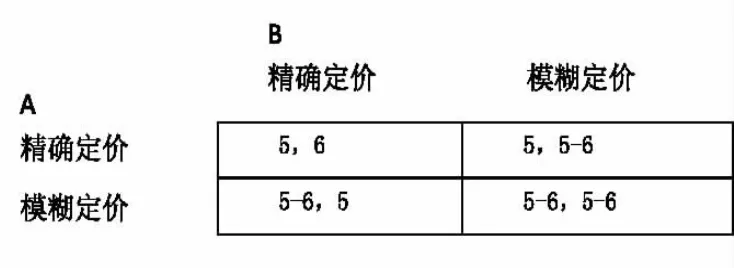

同樣在商人和顧客的討價還價博弈過程中,囚徒困境模型也是適用的,如下圖顧客A和商人B:

圖1

在第二象限,A、B各自給出了自己的精確定價,A出5元買,B希望6元賣,信息完全透明,可是A、B無法完成交易,雙方價格談不攏。第一象限,A信息透明精確定價5元,B模糊定價5-6元,反而能完成交易。第三象限,A信息不透明模糊定價,B信息透明定價5元,完成交易。第四象限,A、B信息都不透明模糊定價,買賣雙方反復博弈,最終也能完成交易。

三、會計計價理論影響

會計有兩種計價方式,分別是歷史成本計價和公允價值計價。歷史成本計價就是使用過去買賣商品的價格,那對于現在市場上商品價格顯然是過時的和不精確的,所以歷史成本計價是一種不精確的計價方法。公允價值計價就是使用現在市場上的價格計量,那就是一種精確的計價方法。

會計上使用歷史成本計價,反應了企業商品成本構成和邊際利潤,這樣在才能實現交易,但是因為定價不精確,需要買賣雙方博弈和討價還價,各自計算利潤和成本,所以交易成本很高。而信息的不對等就會引起交易公平性問題,而一旦交易公平、信息對等可能就無法交易了,所以公平交易不一定是最優。

會計如果用公允價值計價,就會在公平性和交易有效性之間產生困境,從上圖的博弈結果看就是A、B都模糊定價才能完成交易。而信息完全透明的交易,如上圖第二象限的結果,就是交易無法完成。

更進一步我們發現,中國上市公司會計信息一直扭曲,其實也是計量模糊性一種,市場交易越是公開,交易雙方越是想促成交易,就越是會發生信息扭曲。因此以交易為目的公允價值計價必然會發生信息的不透明和公平性的缺失。如果雙方要完全信息透明,交易成本和披露成本非常高,利潤會逐漸降低,最終無法盈利。引發的問題就是公允價值計價,其可靠性和相關性是天生的背離,導致現在全世界資產計價在公允價值和歷史成本之間搖擺。

四、結論

上述矛盾解決的方案是進行市場模型的轉換,在買賣雙方信息對稱前完成商品交換。但是市場模型的轉換非常困難,耗費的時間也很長,比如從封建經濟自給自足的小商品市場轉換到資本主義工業商品市場就花費了幾百年時間。因此,公允價值建立在完全公平市場理論基礎上,不能促進單一市場內貿易和交換。歷史成本計雖然是不精確的,但能夠促進交易的完成。這也就是為什么一百多年來會計學者和從業者猶豫不決、反復變更會計準則,造成公允價值與歷史成本模型更替的內在動因。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

全體育(2016年4期)2016-11-02 18:57:28

科普童話·百科探秘(2015年6期)2015-10-13 07:21:18

科普童話·百科探秘(2015年8期)2015-08-14 07:13:06

科普童話·百科探秘(2015年4期)2015-05-14 07:25:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06