財務信息對股票價格的影響

——以貴州茅臺公司為例

2019-01-03 09:19:30黃英健

時代金融 2018年35期

黃英健

(河北金融學院研究生部,河北 保定 071000)

一、引言

隨著我國經濟的發展,越來越多的人將資金投資到證券市場中。股票價格成為影響人們投資方向及盈虧的關鍵。貴州茅臺的股價一直是股民投資的首選。在消費升級的大趨勢及海外資金一直對白酒股青睞有加的形勢下,許多券商預計其2018年股價可能突破900元。對影響其股價變動的因素應該予以關注,微觀因素(財務指標)是影響其股票價格最根本的因素。

文獻綜述:陸靜、孟東衛和廖剛(2002)采用擴展的O-F模型分析了會計盈余、經營現金流量和凈資產對股票價格的解釋力度,研究表明每股收益能夠很好的解釋股票價格,現金流量信息沒有很好的被股票價格吸收,自由現金流比經營現金流能更穩定的解釋股票價格。程立超(2010)基于1997年1月至2006年11月的中國宏觀經濟數據對包含股票價格的新凱恩斯的宏觀經濟模型進行估計,分析各種沖擊對于主要宏觀變量的影響。認為股票價格波動與宏觀經濟波動有著密切聯系。黃巖、李元旭(2008)以滬深股市的上市公司為樣本,建立了中國工業類上市公司財務失敗預測模型,并應用該模型對預測樣本進行實證研究。結果顯示,該預測模型是預測上市公司財務失敗的一種有效、實用的方法。

二、公司財務指標對股票價格影響的實證檢驗

公司的主要財務指標包括:償債能力指標、營運能力指標、盈利能力指標。將因變量茅臺2003年第一季度到2017年第二季度每季度三個月末股價的平均值設為Y,自變量財務指標設為流動比率CR、速動比率QR、存貨周轉率ITR、資產收益率-攤薄ROE、銷售毛利率GPM、每股凈資產NAPS。

(一)平穩性檢驗

對每個變量進行單位根檢驗,滯后階數根據SIC準則選取,結果都是一階差分平穩序列,通過johansen協整檢驗來觀察他們之間的關系。

(二)滯后階數的確定

利用VAR模型確定最優滯后階數。要解釋的變量有七個,根據修正過之后數據及要解釋的變量的個數及信息準則,選擇的滯后階數為2,

表1 VAR最優滯后階數的選取

所以建立一個VAR(2)模型。

(三)協整檢驗

Johansen協整檢驗的滯后階數要比VAR少一階,然后進行協整檢驗。

表2 跡檢驗及最大特征根檢驗結果

即這些變量間存在兩個長期均衡關系,在此我們只關注含有股價因素的均衡關系式。

VCEM向量誤差修正模型。Johansen協整檢驗證明變量之間存在兩組長期均衡關系,還看其是否存在短期均衡關系及修正方法。

對系數進行標準化的協整方程為:

誤差修正項:

則VCEM模型為:

(四)建立線性回歸模型

上述因素具有長期均衡關系,還進行了短期偏離均衡的修正,直接建立線性回歸模型為:

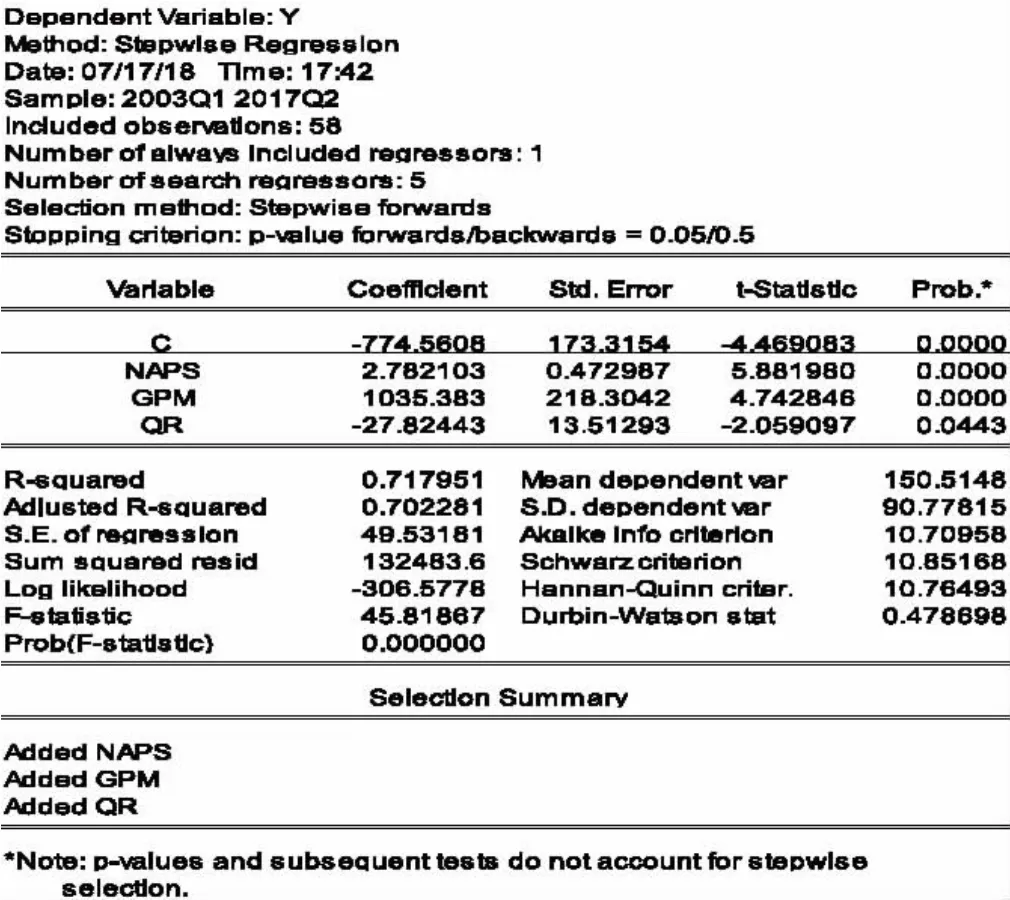

1.進行多重共線性檢驗。采用逐步回歸分析法的向前篩選法。

圖1 逐步回歸分析結果

從回歸結果可見,進過篩選得到的最優方程中只包含NAPS、GPM、QR,且回歸輸出結果下方的“Selection Summary”顯示了進入方程的先后次序,因此,每股凈增產與股價的相關性最大,銷售毛利率次之,速動比率最小。所以重新建立線性回歸模型:

2.模型檢驗。(1)經濟學意義檢驗:在假設其它變量不變的情況下,速動比率每增加1%,平均來說股價降低2.79元;銷售毛利率每增加1%,平均來說股價增加10.35元;每股凈資產每增加1元,平均來說股價增加2.78元,符合經濟學意義。(2)統計檢驗:擬合優度:R2=0.717951,修正可決系數為0.702281,模型對樣本擬合的不是太好。

F檢驗:F統計量對應的P值為0.000000,說明回歸方程顯著。

三、結論與政策含義

對茅臺股票價格影響力的三個財務指標由高到低排序為每股凈資產、銷售毛利率及速動比率,前兩項均為盈利能力指標,最后一項為償債能力指標。

(一)對公司建議

茅臺公司要注重對盈利能力的加強,從2018年第一季度的數據來看,貴州茅臺的每股收益、每股凈資產、每股現金流、凈利潤、營業收入銷售毛利率在同行業中均排名第一,這說明企業盈利能力是造成股價上漲的一個重要因素。提高銷售收入、降低成本是提高盈利能力的方法。貴州茅臺公司應保護知識產權,加強防偽水平;加強營銷隊伍建設;發展創新產品,使產品多樣化來滿足各社會階層的需求;做好宣傳公關工作,增強大眾對其的信心。

(二)對投資者的建議

個人投資者購買茅臺股票時不能意味盲從,可以結合經濟形勢、宏觀政策對白酒行業有大體把握,再通過觀察分析企業的財務信息,尤其是每股凈資產和銷售毛利率指標的變化,也不能只看這幾個指標,還要多參考機構投資者的建議,機構投資者獲取信息能力和分析數據能力較強。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

光學精密工程(2016年6期)2016-11-07 09:07:19

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04