上證50指數基金定投策略與分析

——以易方達上證50指數為例

2019-01-03 09:19:44翟凱凱

時代金融 2018年35期

關鍵詞:基金

翟凱凱

(云南師范大學,云南 昆明 650000)

一、緒論

隨著黨十九大的勝利召開,很明確的是中國已經進入“新時代”,整個國家綜合實力的提高,人民生活普遍實現小康水平,人們在不斷創造財富的同時,也逐漸有了貨幣剩余,在除日常開銷之外,有了閑置資金,一般進行定期存款,賺取利息。但是,宏觀經濟表明,一國經濟持續高速發展,有效需求的提升,投資加大,貨幣供不應求,一國為保持利率的穩定及順應國民經濟的發展趨勢,必將增發貨幣量,并同時保持一定溫和的通貨膨脹,盡可能實現充分就業。

然而另一方面,面對中國近30年資本市場的發展,國民對于有關股權或債券型的投資方面的知識知之甚少,其專業領域不夠成熟,從2015至2016年股市從牛市轉熊市可以看出,中國絕大多數小散戶不是牢牢深套,便是血本無歸。

所以對于普通工薪階級,一方面因通貨膨脹下,使得閑置資金于銀行中的利率過低,而無法有效利用其機會成本;另一方面對于股權或債券投資上因精力不足或無專業知識而望洋興嘆。故本文旨在介紹指數型基金,可以幫助國民更有效創造貨幣,實現被動收入的財富積累,以此來緩和我國在新時期的主要矛盾。

二、基于微笑曲線理論的基金定投

(一)基金定投

基金定投,又稱基金定期定額投資,是指投資者與基金公司或者基金代銷機構(證券公司或銀行)約定在每個月的固定時間,從投資者賬戶中劃出該固定金額并投資到該基金公司相應的某只開放式基金的投資方式。[1]它強調三個固定,即固定的時間、固定的金額及固定的基金。也可以投資者選擇在任一交易日,自己選擇時機進行申購。

(二)微笑曲線理論

微笑曲線理論是由宏碁集團創辦人施振榮先生于1992年提出,作為該集團中長期的發展策略方向,[2]并在各個領域投資領域的發展不斷完善,不僅包括實體經濟還有資本市場。

隨著資本市場的不斷發展,學者也逐漸將微笑曲線理論運用到股票或基金的投資策略上。

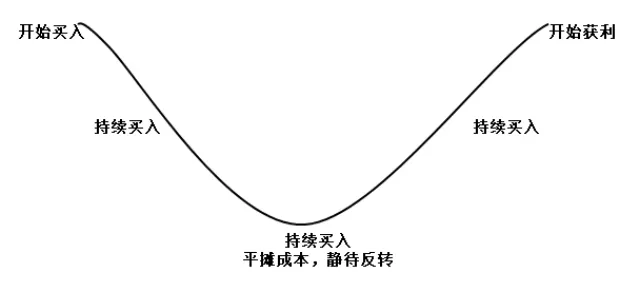

圖一 微笑曲線理論

在基金的定投中,更多進行的是所謂的“左側交易”,抑或逆向交易,表現出來的是“低吸、高拋”。在下跌中,左側交易的成本相對較低,距離底部區域較近,安全系數相對較高,此時必須具有穩定的現金流持續買入。所以基金定投最大的好處是在于分批進場、攤平投資成本,分散可能買高的風險,避免了投資容易出現追漲殺跌的情況。通過在不同點位的投資,加權平均投資成本后,降低了價格波動風險、提高獲利的作用。并克服人性的優柔寡斷、追漲殺跌的心理弱點以此應運而生的一種投資方法。

然而,盡管基金定投具有如上文所述三個固定特點,但這并不意味著可以完全放棄時機,而進行盲目的定投操作,比如適合定投的基金類型及選擇入市的時機,同樣至關重要,不可忽略。

三、指數型基金與投資策略

(一)指數型基金

按其投資方式的不同,基金可以分為主動型投資與被動型投資,其中后者又稱為指數型基金,是以特定指數(如滬深300指數、標普500指數、納斯達克100指數、日經225指數等)為標的指數,并以該指數的成份股為投資對象,通過購買該指數的全部或部分成份股構建投資組合,以追蹤標的指數表現的基金產品。基金經理不主動取得超過市場的收益,而是跟蹤復制上述某一特定指數。

指數可以分為兩類:寬基指數和窄基指數。寬基指數主要是覆蓋股票面廣泛,具有相當代表性的指數基金。窄基指數主要是指針對某一行業,某一領域專門推出的指數基金。相比起來,寬基指數是更適合定投的指數,這主要是因為窄基指數大都有以下缺點:其一,所代表的行業是周期性行業,長期看并非是波動向上的走勢;其二,估值難度較高,尤其是很多熱門行業和題材,估值水平往往也較高。而上證50指數便是寬基指數。

上證50指數是根據科學客觀的方法,挑選上海證券市場規模大、流動性好的最具代表性的50只股票組成樣本股,以便綜合反映上海證券市場最具市場影響力的一批龍頭企業的整體狀況。上證50指數自2004年1月2日起正式發布。其目標是建立一個成交活躍、規模較大、主要作為衍生金融工具基礎的投資指數。具體到本文,以易方達上證50指數基金(代碼:110003)為例。

圖二 易方達上證50指數基金凈值走勢

如圖二所示,是易方達上證50指數基金份額與上證50指數的趨勢圖,可以看出,易方達上證50指數幾乎完全跟蹤上證50指數。

指數型基金最大的特點是,相對于其他諸類基金而言,費用較低,包括管理、交易傭金等費用。其次,基金是具有一種非常有效分散風險的效果,是一種利益共享風險共擔的集合投資制度。相對于股票,更多普通人因缺乏專業理財知識,投資股票未必能取得基金更大的收益。第三,就其被動型投資而言,跟蹤某一特定指數,并將募集資金權重分在數幾十種甚至幾百種股票上,也可以避免基金經理人的道德風險及降低非系統風險。

(二)基金投資策略分析

根據定投基金的特點,一般來說,凈值波動大的基金更適合定投,如本文上述基金定投所知,于微笑曲線左側下跌時,進行有策略的持續購入,并于微笑曲線附近加大投資額度,適宜采取“大跌大買,大漲大賣”的策略方式,將能更有效的降低成本,實現基金份額的最大化。

據統計,基金定投一年,虧損率高達51.36%;若定投三年,虧損只有10.7%;若為五年,則只有4.81%。[3]所以,與原微笑曲線理論用于實體經濟的產業策略一樣,基金定投同樣適用的是中長期的投資者,一般為3~5年。

(三)基金定投之標的選擇

不管從投資年限或者趨勢波動較大的特點來看,基金定投最好的標的選擇是指數型基金,不僅僅因為它完全跟蹤某一特定的指數而言。

相對而言主動性型基金,根據市場有效性假說,有關市場的一切信息,都已經反應到其股價上,投資人不可能持續地獲取超過市場平均利潤的業績,因此不可持續的戰勝市場。“指數基金教父”博格的研究指出,1970年美國有335只共同基金,2005年有233只基金倒閉清算,剩余的有3只基金能夠保持超越指數2個百分點以上的年收益率,這意味著36年間,有99%的基金輸給了指數。而巴菲特更是曾十次推薦指數型基金,他強調:“對于絕大多數沒有時間研究上市公司基本面的中小投資者來說,成本低廉的指數基金是他們投資股市的最佳選擇。”

四、易方達上證50指數基金的實證分析

易方達上證50指數基金,是由易方達基金管理有限公司于2004年3月22日發起,至2017年總資產規模達100.99億元,其中股票投資部分(達投資金額的92.35%)以上證50指數作為標的指數,資產配置追求充分投資,不根據對市場時機的判斷主動調整股票倉位,通過運用深入基本面研究及先進的數量化投資技術,控制與目標指數的偏離風險,以此追求與基準相當的收益水平。

(一)計算收益模型與數據來源

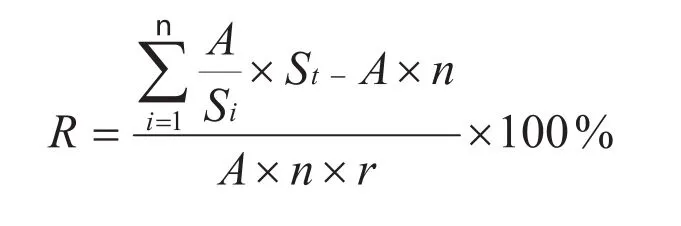

計算收益模型為:

假設不考慮整個投資過程的費用及分紅,R為年收益率,n為投資次數,A表示固定投資金額,r為年數,S表示基金份額,i表示當期每月投資次序(=1,2,3...),St表示為最后一期的基金份額。

本文選取易方達上證50指數基金每個月份的第一個交易日的收盤基金份額數為樣本,總計46個。時間維度:從2014年1月至2017年的10月1日為止。數據來源:易方達基金管理有限公司官網。

假設我們固定投資額為A=100元,N=45(S1=0.6246...S45=1.3032),St=1.3183。對于最后一期即第46期選擇不再投資,贖回所有的基金份額。可知每年的收益率為R=12.11%。

其中包括2015年完整的牛轉熊市,如果將全部資金投資于高位,損失將不可避免。而基于微笑曲線模型的基金定投,卻可以有效規避上證50指數的波動,并實現連續四年平均12%的收益,完全超過同期銀行存款利率及通貨膨脹導致的損失。

五、結論

通過本文的分析,基金定投可以有效的規避因股市波動所導致基金投資潛在的風險,尤其在快節奏的經濟步伐中,絕大多數工薪階級沒有相關專業背景,亦無充沛的經歷去研究某一股票、債券或其他基金類型為標的的投資,那么指數型基金,在上述優勢中足以體現其投資價值,而更為重要的是,在當前中國經濟從高速增長變為高質量增長的同時,又可以恰逢其時的獲得中國“經濟增長紅利”,規避了因通貨膨脹而導致的貨幣貶值。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10