心理賬戶視角下農民購買農業保險行為的影響分析

——以陜西省洛川縣為例

2019-01-03 09:19:44許楚涵袁于涵

時代金融 2018年35期

許楚涵 袁于涵

(西北政法大學經濟學院,陜西 西安 710122)

一、引言

(一)心理賬戶

心理賬戶理論是1985年由康奈爾大學心理學教授薩勒正式提出,心理賬戶理論認為:小到個體、家庭,大到企業集團,都有明確或潛在的心理賬戶系統。在做經濟決策時,這種心理賬戶系統常常遵循一種與經濟學的運算規律相矛盾的潛在心里運算規律,其心理記賬方式與經濟學和數學運算方式都不同,因此常常以非預期的方式影響著決策[2]。

因此,概括起來,所謂心理賬戶就是人們在心里無意識地把財富規劃成不同賬戶進行管理[3],不同心理賬戶有不同計算方式和運算規則,由于心理賬戶的存在,是人們在進行經濟決策時常常偏離“經濟人”的基本原則。薩勒把編碼規則概括為:①分離收益;②整合損失;③把小損失與大收益整合一起;④把小收益從大損失中分離出來。那么此篇論文便是以陜西省洛川縣68位農民為樣本,對農戶在參與農業保險時的心理賬戶進行探究,闡述和理解[4]。從而發現影響其參保的內在因素。

(二)農民參與農業保險時的非理性現象

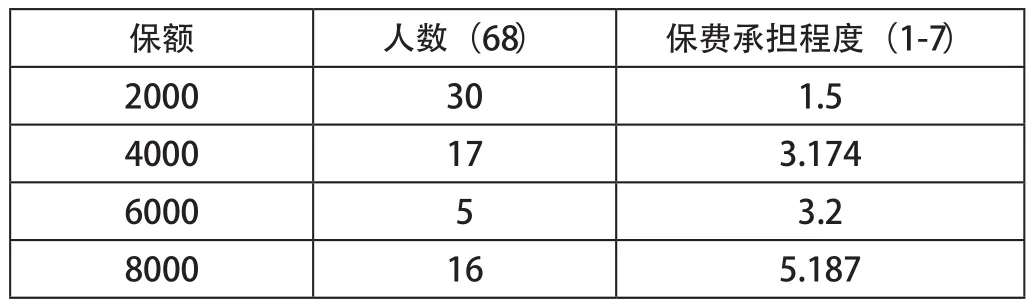

農業保險自2012年開始實行,指被保險人在農業生產過程中因保險標的遭受受約定的自然災害,意外事故,疫病或者疾病等事故所造成的財產損失承擔賠償保險金責任的保險活動[5]。在調查中,我們將保額設置了四個檔次,即一畝地2000、4000、6000、8000元不等,并設置了不同保額下,農戶愿意支付的保費檔次。為便于直觀比較不同保額意愿下愿意支付的保費情況,設置表格如下:

表1

可見,保額越高,農民支付保費的承擔程度越高。但在購買農業保險過程中,應當是不同保費額度對于該地區的農民來說,理應能夠承擔保費比例程度相同。盡管在收益上,低保額是明顯有利的,雖然農民的參與熱情較高。但愿意承擔的保費程度很低。而在高保額上,農民愿意承擔的保費程度極高,甚至出現愿意承擔程度為7的保費,這對收益來說,明顯不利。可農民這樣的決策每天都在發生,這顯然違背了傳統經濟學理論中的理性人假設。所以,探究農戶在進行購買農業保險時所產生的心理賬戶尤為重要[6]。

二、數據分析

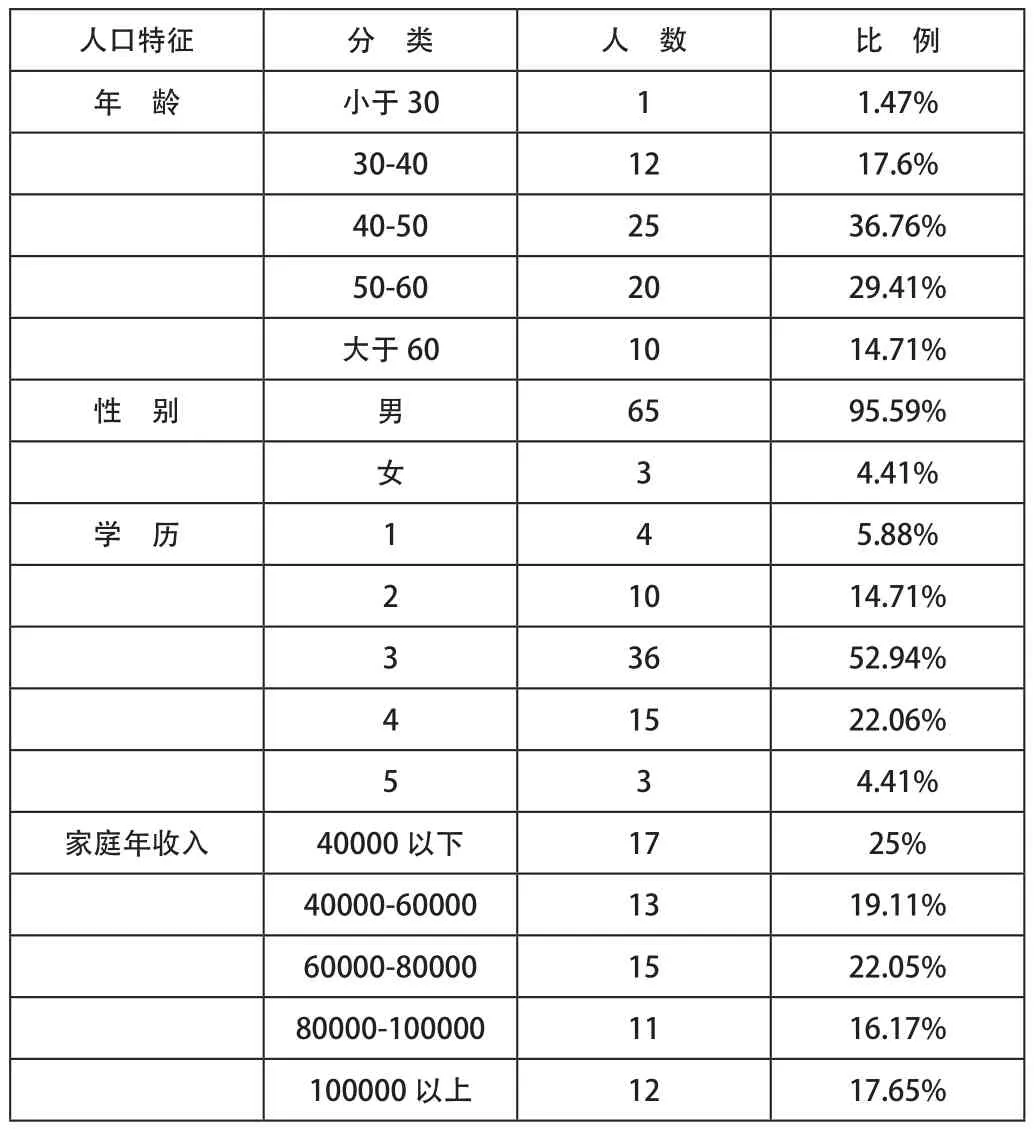

通過考慮中國西北地區農戶基本情況以及農業保險的基本性質,我們將問卷分為四個一級指標,九個二級指標和17個三級指標,并在農村實地進行調查,采取入戶調查法,按比例的調查洛川縣的5各村。樣本特征描述性統計如下表:

(一)問卷維度(見表2)

表2

(二)樣本人口特征(表3)

表3

三、心理賬戶對農民參保行為的影響分析

(一)心理賬戶運算規則

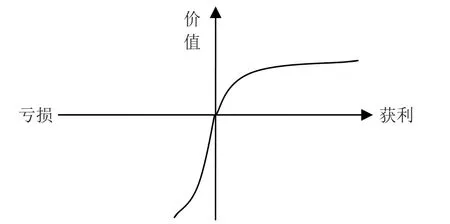

a.值函數

相比于效用函數(utility function),值函數具有相對豐富的內涵,其一是人們的心理體驗不同,其二是得失是相對而非絕對。其三是人們在相同數值的得失之間,失的效用更大[7]。根據上述特征,可以解釋至函數特有的函數圖像(如下圖)。

圖一 價值函數曲線

值函數的特征同時可以解釋很多人們在進行經濟活動時與理論情況相背離的經濟決策[8]。

b.心理賬戶編碼規則

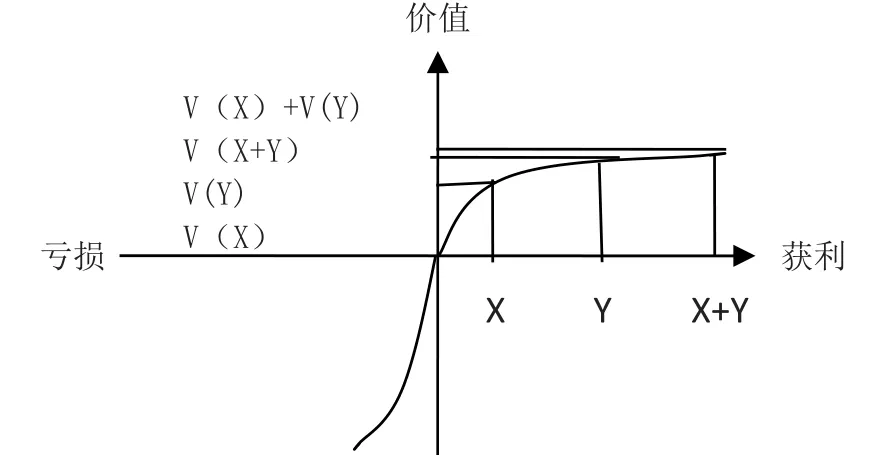

薩勒(Thaler)教授通過將值函數將得失偏好情況進行分析,實驗證明,在潛在心理賬戶研究中,不同情況的心理滿足是不一樣的[9]。假設X、Y為農戶的兩種農業保險賠付額,其分開后的效益為V(X)+V(Y),整合后為V(X+Y),在其函數坐標上[10],如下圖:

圖二

所以,當農戶投保時,兩筆賠付額應該分開,經歷兩次賠付額所帶來的心理效用之和要大于一次的心理效用之和。同樣的道理我們可得出結論:①兩筆盈利應該分開。②兩筆虧損應該整合。③小損失和大受益應該整合在一起。小收益應該從大損失中分離。

(二)心理賬戶在投保中的影響

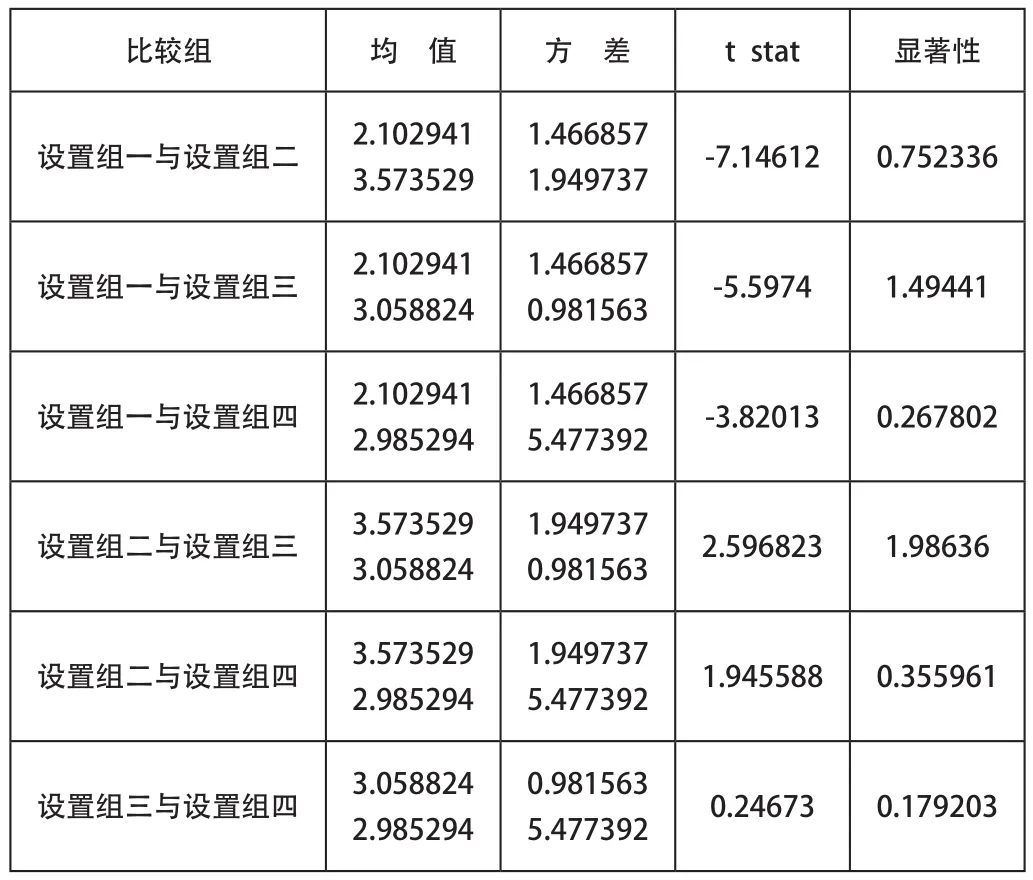

在問卷中,偏重不同部分我們設置了不同類型的問題。設置組一:偏重收益;設置組二:偏重意愿;設置組三:偏重賠付規則;設置組四:偏重成本。兩兩進行樣本檢驗后可得:

表4

如表4所示,在農戶看到四組不同偏重的問題時,對各設置組的偏好是:“設置組二”>“設置組一”,差異性顯著;“設置組三”>“設置組一”,差異性顯著;“設置組四”>“設置組一”,差異性顯著;“設置組二”>“設置組三”,差異性顯著;“設置組二”>“設置組四”,差異性顯著;“設置組三”>“設置組四”,差異性顯著。

綜上所述,“設置組二”>“設置組三”>“設置組四”>“設置組一”

分析:農戶對個人付出的成本多少很在意,在進行投保中,農戶更偏重于關注個人所付保費的問題,而非收益,當保費低時,即使賠付額偏低,農戶也會愿意投保。而當保費偏高時,農戶的購買意愿不會特別強烈,而會通過計算其收益來進行購買。當賠付額變高時,農戶會在權衡下進行購買行為。在經濟學行為決策中,這種行為很明顯帶有心理賬戶,而非完全的經濟人行為。同時印證了心理賬戶在農民投保行為中的重要地位。

四、總結

由于不同心理賬戶間存在著非替代性的特點,在宣傳農業保險時可以根據心理賬戶規則,有偏重的進行宣傳,從而增大農業保險購買力度,提高農民參與農業保險水平。本文在探究農戶購買農業保險意愿的影響因素中,通過加入心理賬戶的視角,更加明確的說明了心理賬戶在農民進行經濟決策時的影響因素,以及分析農戶在進行保險購買時的偏重因素。雖然隨著時間和政策的變動以及地區的變化,該研究結論的適用性還需進一步的驗證,但在西北地區的農戶調查中,取得了很好的驗證。

此外,在數據方面,由于時間、地點的限制,農戶數量較少,并且普適性不是很高,一部分分析結果有些粗略與片面。在數據處理上,由于較少的樣本,并沒有很好地進行數據清洗工作。如果在數據上,可以擴大樣本量,則能將心理賬戶對農民購買農業保險的消費行為的影響作出更準確的反映。

最后本文的調研區域局限性,本文僅將視角局限在陜西省洛川縣蘋果種植戶,使得本文中許多結果缺乏對比性,結論缺乏說服力,若在此基礎上,運用相同的調查方法,在西北地區更多區域進行調研,便會得出更適用性的結論。

猜你喜歡

光明少年(2024年5期)2024-05-31 10:25:59

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

當代陜西(2022年4期)2022-04-19 12:08:54

今日農業(2021年14期)2021-11-25 23:57:29

少先隊活動(2021年4期)2021-07-23 01:46:22

娃娃畫報(2019年11期)2019-12-20 08:39:45

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16