基于特征指標分析的城市住宅供求關系研究

2019-01-03 02:03:01樓江周銘嫻

中國房地產(chǎn)·學術版 2019年12期

樓江 周銘嫻

摘要:城市住宅市場經(jīng)過幾十年的發(fā)展已趨于成熟,在“房住不炒”原則指導下,各地房地產(chǎn)市場調(diào)控政策已不適宜“一刀切”。采用相關統(tǒng)計年鑒數(shù)據(jù),選擇相應的特征指標,分析了全國典型城市住宅市場供求關系及特征。研究發(fā)現(xiàn):部分城市的住宅市場已出現(xiàn)絕對供給數(shù)量過剩,但市場仍供不應求;部分城市住宅供給數(shù)量未過剩,但市場交易不景氣。基于此,對各種失衡表現(xiàn)的形成機理加以分析后提出了若干制定房地產(chǎn)市場調(diào)控政策的參考依據(jù)。

關鍵詞:住宅市場;供給;需求

中圖分類號:F293

文獻標識碼:A

文章編號:1001-9138-(2019)12-0008-13

收稿日期:2019—10一09

在中央明確了住宅發(fā)展的宗旨“房子是用來住的”的背景下,科學、合理地評價區(qū)域住宅供求關系不僅有助于優(yōu)化差異化的房地產(chǎn)調(diào)控政策,更有助于資源的有效配置。

為此,本文選取了全國22個典型城市的數(shù)據(jù)分析住宅市場的供求特征,以期為制定有效的政策工具提供依據(jù)。

1 典型城市住宅市場供給與需求狀況

1.1住宅供給市場狀況

反映住宅供給市場狀況的指標有很多,比如土地供應面積、住宅施工面積、住宅開發(fā)投資額、住宅竣工面積和套數(shù)等,本文選取了住宅竣工面積和住宅竣工套數(shù)作為對住宅供給的增量市場的衡量指標,表征住宅的實際供給。當年度住宅竣工面積增加和竣工套數(shù)增加,即可認為住宅的供給量上漲。

從2017年各城市的住宅竣工面積和竣工套數(shù)來看,重慶最高,達到了3316.37萬平方米和38.55萬套,遠超其它城市,主要原因是近些年重慶土地供應面積較大。上海、天津和西安的住宅竣工面積也較高,均超過了1200萬平方米,竣工套數(shù)均超過了13萬套,而蘭州、深圳和大連的竣工面積偏低,均不滿250萬平方米,竣工套數(shù)不到2.5萬套。

1.2住宅需求市場狀況

反映住宅需求市場狀況的指標有很多,比如城市人口、家庭戶數(shù)、居民人均可支配收入、住宅銷售面積等。住宅待售面積是指已經(jīng)竣工的可供銷售或出租的住宅建筑面積中,尚未銷售或者出租的住宅建筑面積,本文假設年度的銷售面積平穩(wěn),用住宅待售面積與年銷售面積的比值來表征住宅消化周期,住宅消化周期反映了住宅市場的活躍程度。

住房的剛性消費主體一般是家庭而非個人。家庭的規(guī)模數(shù)量決定了住房剛性需求規(guī)模的總量,而平均家庭戶規(guī)模直接影響著家庭數(shù)量,因為在總人口數(shù)不變的情況下,人口家庭規(guī)模小型化的結果會使家庭戶數(shù)增加,從而直接導致對住房需求增加。因此,平均家庭戶規(guī)模是影響住房需求規(guī)模的重要因素。

從近五年家庭平均戶規(guī)模來看,除杭州、寧波、福州、廈門、濟南、深圳外,其余城市戶均人口都是不斷減少,呈現(xiàn)家庭小型化的趨勢。主要原因在于人們的家庭觀念和生活方式的變化,尤其是年輕人結婚后普遍不愿與父母同住而自立門戶,并且部分城市離婚率和單身率有所上升,分戶而居的人數(shù)增多。總之,由于城市化的發(fā)展、觀念的變遷、傳統(tǒng)大家庭的解體、多代同堂現(xiàn)象日益減少等因素的共同作用,促使了各城市平均家庭戶規(guī)模的不斷縮小。

在戶均人口略有上升的這幾個城市中,主要是在全面“二孩”政策實施后,家庭平均戶規(guī)模實現(xiàn)了小幅增長,但是從數(shù)據(jù)來看,全面“二孩”政策對家庭平均戶規(guī)模目前的影響不大。

從2017年住宅消化周期來看,北京周期最長,超過了一年,說明庫存較多,市場交易不活躍,主要原因是政府限價的影響,另外,大連和哈爾濱住宅消化周期也較長,超過了六個月。合肥、武漢,成都的周期較短,均不滿一個月,說明這些城市房地產(chǎn)市場比較活躍或由于土地供給受控導致。

2 典型城市住宅市場供給與需求關系

2.1住宅新增供給與居民新增需求的比較分析

從供給與需求數(shù)量關系的角度來看,將各城市新增的人口與人均住房面積相乘得到新增住宅的面積需求,用各城市新增的戶數(shù)來反映新增住宅的套數(shù)需求。將新增住宅的面積需求與住宅竣工面積比較,將新增住宅的套數(shù)需求與住宅竣工套數(shù)比較,得到住宅供求關系。

從圖l中可以看到,只有廈門、濟南、廣州、深圳、成都五個城市的新增住宅面積需求超過了住宅竣工面積,而大部分城市的住宅竣工面積都超過了新增住宅面積需求,存在供給面積總量過剩的情況。

從圖2中可以看出,只有南京、廈門、武漢、廣州、深圳、成都六個城市的新增住宅套數(shù)需求超過了住宅竣工套數(shù),而大部分城市的住宅竣工套數(shù)都超過了新增住宅套數(shù)需求,存在供給套數(shù)總量過剩的情況。將住宅竣工面積除以住宅竣工套數(shù)得到竣工住宅平均每套建筑面積,再用90平方米以下的住宅的竣工套數(shù)的占比,來反映城市住宅小戶型的供給比例。

從圖3中可以看到天津、杭州、福州、濟南、鄭州的新增住宅平均每套建筑面積與戶均住房建筑面積差異較大,并且90平方米及以下住宅竣工套數(shù)占比高低與戶均住房建筑面積也不匹配,反映出這些城市住宅供給可能存在著結構性的失衡問題。而北京、哈爾濱、寧波、廈門、廣州、海口、成都、蘭州的新增住宅平均每套建筑面積與戶均住房建筑面積差異不大,反映出這些城市的住宅供給結構比較均衡。

2.2房價增速與購買力增速的比較分析

居民人均可支配收入是決定居民消費性支出的重要因素,收入水平越高,通常購買力水平也就越高。當居民收入得到提高時,一方面,會有更多的人能夠負擔得起房價,或者能夠選擇房屋面積、房屋質(zhì)量、居住環(huán)境更優(yōu)的商品房,從而導致對于商品房的剛性需求上漲;另一方面,收入水平的提高,使更多的人有更多的閑置資金去購置商品房,即刺激了投資需求。兇此,當居民的收入水平提高時,房地產(chǎn)市場的需求量也會相應增加。

從圖4中可以看到,大連、上海、南京、福州、南昌、鄭州、廣州、深圳的住宅銷售價格的變動幅度均小于同期收入的變動幅度,并且上海、南京、福州的住宅銷售價格還出現(xiàn)了負增長,說明這些城市對住宅價格的調(diào)控做得較好,但是其余城市住宅銷售價格的變動幅度均高于同期收入的變動幅度。

這些城市銷售額上漲的原因是多方面的,比如住宅造價和土地成交價款的上漲使得開發(fā)成本提高,中高價位住宅、別墅、高檔公寓的集中開發(fā)有時也會帶動房價的上漲。但是由于上海、北京等一線城市對于高端住宅設置了“價格紅線”,即對于中心城區(qū)的高價房屋嚴格實行“限價”,所以中高價位住宅銷售額下跌均超過30%,而福州、重慶、成都、西安、蘭州的中高價位住宅銷售額漲幅較大,均在80%以上。

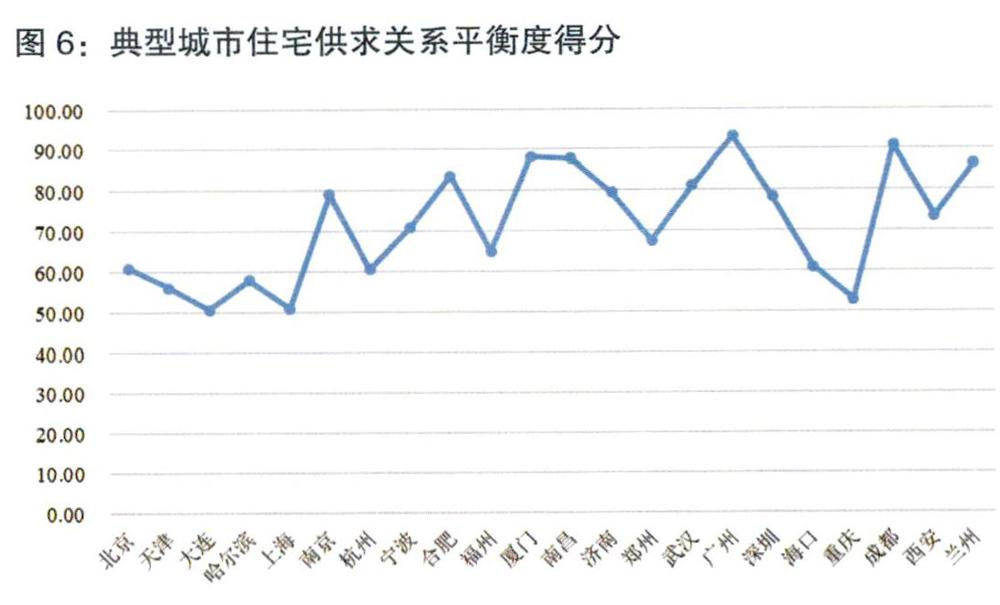

3 典型城市住宅供求關系平衡度分析

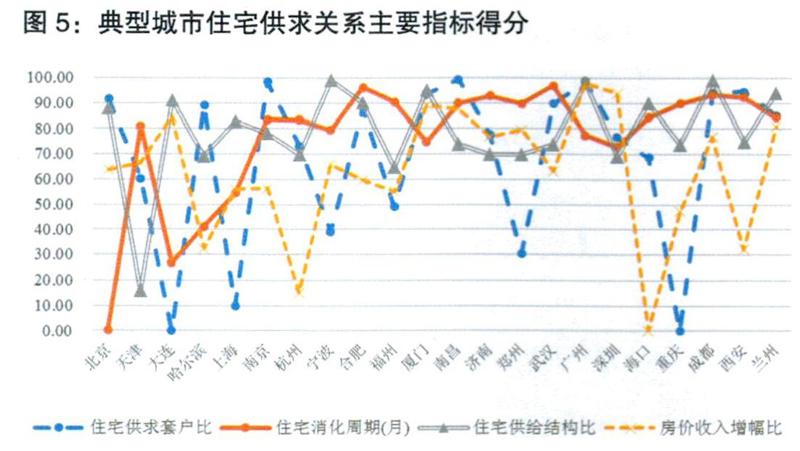

選取住宅供求套戶比、住宅消化周期、住宅供給結構比及房價收入增幅比,采用綜合評分法測算典型城市的供求平衡度。其中,住宅供求套戶比為住宅竣工套數(shù)和新增的戶數(shù)之比,表征供給增量和需求增量的關系;住宅消化周期為住宅待售面積與月銷售面積之比,表征供給增量和需求增量的關系,住宅供給結構為新增的戶均面積與現(xiàn)狀戶均面積之比,表征新增的供給結構和需求結構的關系;房價收入增幅比為房價增幅與收入增幅之比,表征居民對住宅的購買力大小。如表1、圖5所示。

因為分數(shù)越高代表供求關系平衡度越好,所以設定90分以上的城市為優(yōu)秀,80-90分的城市為良好,60-70分的城市為一般,60分以下的城市為較差。從各城市住宅供求套戶比得分情況來看,有7個城市達到了優(yōu)秀水平,分別是北京、南京、廈門、南昌、廣州、成都和西安,而有6個城市為較差水平,分別是上海、大連、寧波、福州、鄭州和重慶。從各城市住宅消化周期得分情況來看,有6個城市達到了優(yōu)秀水平,分別是合肥、福州、濟南、武漢、成都和西安,而有四個城市為較差水平,分別是上海、大連、哈爾濱和北京。從各城市住宅供給結構比得分情況來看,有6個城市達到了優(yōu)秀水平,分別是大連、寧波、廈門、廣州、成都和蘭州,而天津為較差水平。從各城市房價收入增幅比得分情況來看,只有廣州、深圳達到了優(yōu)秀水平,而有8個城市為較差水平,分別是哈爾濱、上海、南京、杭州、合肥、福州、海口、重慶和西安。各城市四項指標得分趨勢差異較大,其中,有一項指標為較差水平的有13個城市,有兩項指標為較差水平的有5個城市,此外,北京、大連、海口、重慶4個城市均出現(xiàn)了單項指標得分為零的情況。

總體來看,廣州、成都的供求平衡度很好,達到了優(yōu)秀水平,蘭州、廈門、南昌、合肥和武漢的供求平衡度也較好,達到了良好水平。而重慶、哈爾濱、天津、上海和大連的供求平衡度較差。如圖6所示。

4 調(diào)整典型城市住宅市場供求關系的建議

4.1土地“有供有限”,熱點城市加大土地供應

由于土地是房地產(chǎn)開發(fā)的基礎,相比金融、財政方面的調(diào)控措施,土地調(diào)控對增量市場的影響最為直接,對于深圳、武漢等住宅供求套戶比較低的城市,應當加大土地供應,從而能夠滿足城市新增人口對于住房的需求,但對于重慶、上海、鄭州、大連、寧波、福州等住宅供求套戶比較高的城市,應當控制土地供應總量,根據(jù)有效需求,將土地供應量控制在合理范圍內(nèi),防止出現(xiàn)總量過剩,去庫存化困難等問題。

從住宅用地的價格策略來看,為了保證住宅供給的適宜數(shù)量,對不同層次的住宅供應來說,土地供應價格應作如下安排:(l)對于中低收入階層居住的廉租房和經(jīng)濟適用房,提供低價甚至是零價土地;(2)對于中等收入階層居住的大眾化的商品住宅,提供適宜價位的土地,由政府適度控制土地出讓金和使用費;(3)對于高收入階層居住的高檔商品住宅,其土地價格完全由市場調(diào)節(jié)。

但是,土地供應政策作用于房地產(chǎn)市場具有時滯性,從土地供應工具的運用到最終影響到房地產(chǎn)市場,需要一段時間。而且即使大幅度增加土地的供應量,也并不意味著開發(fā)商亦會同時大幅度增加住宅的供應量,開發(fā)商可以通過暫緩開發(fā)來等待市場機會,所以,在實施土地政策的同時,還應實施相應的財政政策和貨幣政策。比如可考慮征收土地空置稅(或費)或土地保有稅,以迫使開發(fā)商盡快把拿到的土地用于住宅開發(fā)。

4.2發(fā)展完善租賃市場,有效消化空置房

我國房地產(chǎn)市場發(fā)展歷史短,目前過度倚重一級市場,而二級市場、租賃市場、中介市場等發(fā)展滯后很多,使眾多的閑置房無法通過充分的市場直接與需求有效對接。二級市場、租賃市場和中介市場的存在,使住房需求在很大程度上可以通過存量資源重新優(yōu)化配置得到滿足。

2016年“9·30”樓市調(diào)控以來,一系列利好住房租賃市場的政策密集出臺。租賃政策內(nèi)容涉及到很多空白領域,包括制定住房租賃條例、集體建設用地建設租賃住房、推出租賃住房用地等內(nèi)容。但是目前國內(nèi)房屋租賃主要分布在東部經(jīng)濟發(fā)達地區(qū),并且租金較高。

北京、大連、上海、哈爾濱的住宅消化周期較長,針對這些城市,更應完善發(fā)展租賃市場,從而有利于消化空置房。一方面,為了進一步刺激租賃,政府可以推出通過租賃也能獲得義務教育權、落戶權等,另一方面,針對租金居高不下的情況,政府也應當進行適度調(diào)控,比如降低中介費、增加房屋信息透明度、規(guī)范中介市場等,只有這樣,租賃市場才能進一步完善,改變部分購房者“一步到位”的消費觀念。

4.3改善商品住宅的供給結構,適應不同城市家庭的消費需求結構

家庭規(guī)模的小型化會使得人們對住房單元的面積和住房的房間數(shù)要求降低,有可能轉向去追求朝向、區(qū)位、舒適度、環(huán)境等高層次的需求,所以中小戶型更加暢銷。同時由于我國居民家庭的收入具有菱形的結構特點,中等收入群體占比較高,低收入和高收人群體相對較少。所以一個合理的住宅供給結構也應該具有這樣的菱形結構。

雖然普通商品住宅是商品住宅中的主要構成,但能夠適應中等收入家庭的合適面積的戶型依然供應不足。比如天津、福州、深圳、哈爾濱的住宅供給結構比較高,反映出這些城市住宅供給可能存在著結構性的失衡問題,對于這些城市,政府應通過土地政策、金融和稅收等多方面政策控制商品住宅的供給結構,以更好地滿足大多數(shù)居民的住宅消費需求。比如對高端住宅設置“價格紅線”、控制住房供地結構等,像上海針對中小戶型住房供應不足就發(fā)布了優(yōu)化住房供地結構的文件,規(guī)定增加中小套型住房供應比例,中心城區(qū)不低于70%,郊區(qū)不低于60%。所以,對于這些城市,應當優(yōu)先供應中低價位、中小套型普通商品住房和政策性保障住房建設用地。

4.4加快經(jīng)濟適用住房建設,抑制炒作行為,引導房價整體水平的穩(wěn)定

房價較高的原因是多方面的,比如住宅開發(fā)與需求相脫節(jié)。在住宅供應中,經(jīng)濟適用住房投資不足,中低價位住宅比例偏低,地產(chǎn)商為了追求超額利潤,更愿意興建高檔商品房,而對利潤空間相對小的平民化房屋結構卻“避而不建”,由此帶動了房價的上漲;另外,也會因為受投機炒作因素的影響,房價被人為抬高。

鑒于這些原因,政府應當大力發(fā)展普通商品住房和經(jīng)濟適用住房,對大量興建普通商品房和經(jīng)濟適用房的房地產(chǎn)商給予相應的“政策傾斜”,對這兩類房征收較低稅率,降低貸款門檻等;而對高檔商品房可以征收較高稅率,提高貸款的同時嚴格控制房價,另外,對于經(jīng)濟適用住房價格要嚴格實行政府指導價,還要嚴格控制消費對象,從而保證中低價位、中小戶型住房的有效供應。

此外,為了杜絕部分房地產(chǎn)商的投機炒作,我國政府還應加大金融監(jiān)管力度,完善風險控制機制,嚴格控制土地的審批、招標及拍賣,而針對“炒房團”等投機性購房,可采取購房后一定年限方可買賣、實名購房、嚴格稅收征管等方式,同時還應嚴厲禁止利用銀行貸款進行投機性購房的行為,從而在一定程度上可以抑制房地產(chǎn)市場的炒作現(xiàn)象。

參考文獻:

1.張仁庚.人口與家庭戶變動對住房需求的影響和預測.2018

2.周方.杭州市住宅市場供求關系與住宅產(chǎn)業(yè)政策研究.浙江大學.2001

3.城市土地供應政策與房地產(chǎn)市場調(diào)控關系研究——以鄭州市為例.河南大學.2009

4.劉軍英.淺談我國房地產(chǎn)市場供求失衡狀況,價值工程.2006.25(11)

5.郭穎真.從供求關系看城鎮(zhèn)住宅市場的結構性失衡——福建省城鎮(zhèn)住宅市場的實證研究,集團經(jīng)濟研究.2006.36

作者簡介:樓江,同濟大學經(jīng)濟與管理學院。

周銘嫻,同濟大學經(jīng)濟與管理學院。