進一步完善我國個人所得稅專項附加扣除制度的建議

2019-01-05 04:56:08宋建英

經濟研究導刊 2018年35期

關鍵詞:標準

宋建英

(江蘇聯合職業技術學院 蘇州旅游與財經分院,江蘇 蘇州 210024)

2018年8月31日第十三屆全國人民代表大會常務委員會第五次會議通過關于修改個人所得稅的決定,新稅法在提高綜合所得基本減除費用標準,明確現行的個人基本養老保險、基本醫療保險、失業保險、住房公積金等專項扣除項目以及依法確定的其他扣除項目繼續執行的同時,增加規定了贍養老人、子女教育、繼續教育、大病醫療、住房貸款利息和住房租金等與人民群眾生活密切相關的六項專項附加扣除。《個人所得稅專項附加扣除暫行辦法》(征求意見稿)作為《個人所得稅法》修改和個稅改革的配套政策,嚴格遵循公平合理、簡便易行、切實減負、改善民生的制定原則,細化了六個方面專項附加扣除的具體扣除標準、適用政策條件、扣除方式、扣除憑證要求以及扣除時點等具體規定,為新個人所得稅法實施專項附加扣除提供了明確的法律依據。

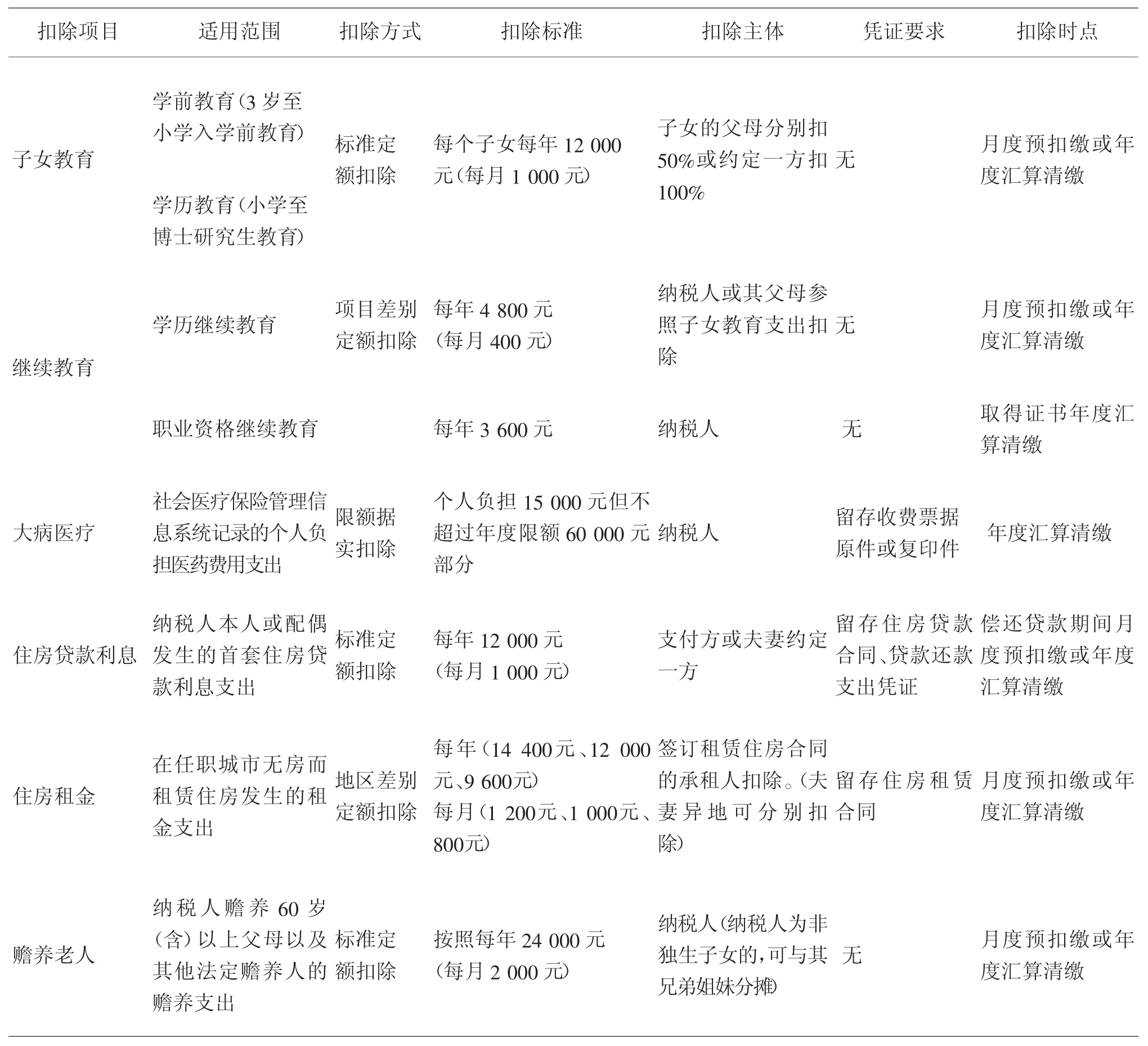

一、個人所得稅專項附加扣除制度的主要內容(見下頁表1)

二、個人所得稅專項附加扣除制度尚存的不足

由于我國剛剛實行綜合所得課征,個稅扣除政策制定沒有很多經驗,征管基礎設施建設和征管方式水平仍然有限,因此,從我國的實際情況出發,根據簡便易行、切實減負等原則,相關標準得以制定。雖然預計減稅效果顯著,扣除適用簡便易行,體現了一定的政策目標,但從稅制完善的角度和實際征管的角度來看仍存在一些不足,需要根據實際情況不斷完善。

(一)專項扣除項目仍然偏窄

專項附加扣除最重要的意義在于其在減稅的背景下實現了一定的社會政策目標。具體而言,主要著力于教育、醫療、養老及住房這四個社會最為關注的民生問題。但目前專項扣除項目仍然偏窄,如專項附加扣除項目中不包括子女撫養費支出(未成年人或已成年但是還在接受高等教育以及身心存在障礙或無謀生能力的被撫養者的基本生活成本支出)。實際上,目前中國家庭養育壓力最大的是從孩子出生到3歲入托之前階段和有身心存在障礙或無謀生能力的被撫養者。這是因為中國嚴重缺乏嬰幼兒和身心存在障礙或無謀生能力人的看護機構,而隨著保姆價格飛漲,雇傭全天看護孩子或生活不能自理的人的費用已經超出了很多家庭的承受能力。夫妻雙方甚至需要犧牲一方幾年甚至于更長的時間的職業機會來照看孩子或患者,會給原來的生活方式和消費習慣帶來沖擊。另外,在子女教育中也沒有把3歲以下的早教支出列入扣除范圍,3歲以下嬰幼兒的撫育不是簡單的新生嬰兒喂養,還包括非常重要的學前教育內容,如動作的發展、語言的習得、視聽覺發展等。0—3歲是早期教育的黃金期,也是大腦發育的黃金期,為了使孩子“不輸在起跑線上”,很多家庭在嬰兒階段投入的教育也不少,因此,在子女教育中排除早教支出不太合理。

(二)專項附加扣除標準設計過于簡單化

《個人所得稅專項附加扣除暫行辦法》(征求意見稿)中關于個人所得稅專項附加扣除項目中,除了大病醫療專項附加扣除項目采取限額內據實扣除,其余5項專項附加扣除都采取定額扣除,即無論個人實際支出有多少,采取統一的標準金額來扣。定額扣除的好處是納稅人不需要證明實際費用的發生,簡單明了、易于操作,雖不能精確反映納稅人在這些項目上的實際支出,但大大簡化了這些附加扣除額的納稅征管工作,具有很強的現實意義。制度設計時遵循了便利征管的原則,在公平與效率之間主要考慮了效率,而沒有顧及到地區差異、房價差異、納稅人家庭差異等因素,這樣對公平性就會有所影響,不符合稅收能力負擔原則。

表1

(三)個人所得稅專項附加的扣除主體不科學

現階段我國的個人所得稅專項附加扣除已經初步具有了以家庭為單位進行納稅的性質,如孩子教育扣除、房貸利息扣除等,但在贍養老人和大病醫療方面卻仍然是以納稅人為主體進行稅前扣除。依據《暫行規定》,夫妻雙方只能在負責自己的父母養老時獲得贍養老人專項附加扣除。若夫妻雙方僅有一方具有工作收入,實際上承擔著夫妻雙方父母共同的養老,但法律卻只允許其在繳納個稅時抵扣自己父母的養老費用支出,不允許抵扣對方父母的養老費用支出。這不僅不合理,而且可能引發家庭內部矛盾,不利于和諧社會。在大病醫療方面,由于環境污染、氣候變遷、食物污染、人口老齡化等因素,得大病的人越來越多。高昂的醫療費用,一方面,大病患者要么不能工作,要么只能拿病休工資,工資收入本身達不到納稅標準,享受不到大病醫療扣除待遇;另一方面,看病費用往往需要家人的財力支援,甚至有的導致一個家庭一貧如洗,生活極度困難,大病醫療專項扣除主體僅限患病本人扣除不太合理。

(四)配套的征管措施急需完善

《個人所得稅專項附加扣除暫行辦法》(征求意見稿)對個人所得稅專項扣除項目做出較為細致的規定,在實施中不僅要制訂一套科學合理的征管制度,還要求稅務人員具備較高的稅收征管水平以及納稅人具有較強的納稅意識等一系列配套措施作保障。目前我國的個人所得稅征管水平還不是很高,居民納稅意識也有待提高。因此,當務之急,稅務機關除了應該做好稅法的宣傳和輔導工作,還應該提升征管的技術水平,通過開發合適的征管軟件和納稅申報軟件等,盡量簡化納稅程序,通俗易懂,減少納稅人的繳稅負擔。

三、個人所得稅專項附加扣除制度的改革建議

(一)進一步完善專項附加扣除項目

黨的十九大提出“堅持在發展中保障和改善民生”、“在幼有所育、學有所教、勞有所得、病有所醫、老有所養、住有所居、弱有所扶上不斷取得新進展”。為了貫徹十九大精神,建議此次稅制改革在考慮納稅人實際負擔、財政承受能力等因素的基礎上,進一步完善個稅專項附加扣除項目。建議增設子女撫養費專項附加扣除項目(未成年人或已成年但是還在接受高等教育、身心存在障礙或無謀生能力的被撫養者的基本生活成本),在子女教育專項扣除項目中增加早期教育扣除(0—3歲嬰幼兒),借以實現提高生育率、消除貧困、增加對嬰幼兒早期教育的重視和投入的政策目標。

(二)專項附加扣除標準實行差別機制和動態機制

專項附加扣除標準應實行差別機制。我國各地經濟發展水平、收入水平、消費水平差距甚大,統一的專項扣除標準雖然有利于簡化征收,但卻不利于公平。因此,建議在全國統一定額扣除標準的基礎上,根據不同工資類區實行不同的上下浮動比例。

專項附加扣除標準應實行動態調整機制。現行各項費用扣除標準的調整機制較為僵化,不盡科學合理。當前只有《個人所得稅專項附加扣除暫行辦法(征求意見稿)》規定了將“適時調整專項附加扣除范圍和標準”,但如何調整并沒有明確規定,這不利于及時平衡納稅人的稅負。建議借鑒國際普遍做法,建立費用扣除動態調整機制,將每年的費用扣除標準與CPI掛鉤,實現自動調整。

(三)建立以家庭為納稅單位為主的專項附加扣除制度

《個人所得稅專項附加扣除暫行辦法》(征求意見稿)中的贍養老人和大病醫療方面卻仍然是以納稅人為主體進行稅前扣除,忽視了家庭整體的負擔能力,不利于縱向公平的實現,背離稅收公平原則。在醫療、養老、教育等社會保障制度還不夠發達的情況下,以家庭為單位進行納稅申報更能體現稅負公平。建議可以先考慮將贍養老人扣除的范圍擴大至夫妻雙方的父母,大病醫療專項附加扣除可以在直系親屬選擇扣除或分攤扣除。

(四)不斷完善個人所得稅專項附加扣除的配套征管制度

隨著個人所得稅專項附加扣除政策的落實,對配套的征管制度建設提出了更高的要求。首先應加快開發建設科學有效的征管軟件和納稅申報等軟件,盡量簡化納稅程序,減少納稅人的繳稅負擔,通過互聯網等現代技術手段,依托納稅人識別號,加強與教育、衛生、醫療保障、民政、人力資源社會保障、住房城鄉建設、人民銀行、金融監督管理、不動產登記等相關部門的聯系,實現各部門間的信息共享,準確掌握納稅人個人的收入、消費、投資行為以及子女教育、繼續教育、大病醫療、住房貸款利息、住房租金等專項附加扣除信息。其次,稅務機關做好稅法的宣傳和輔導工作,增強納稅人的自主納稅意識。最后,加快稅收信用體系的立法加快稅收信用體系建設的法制化進程,使稅收信用體系的構建得到法律的支持和保護,確保稅務機關可以合法獲得稅收信用評價所需要的信息。建立有效的稅收信用獎懲機制專項附加扣除作為在基本生計扣除之外的補充,具有較強的社會意義,它是社會價值觀及民生關注的反映。后續《個人所得稅專項附加扣除暫行辦法》的正式出臺實施,應該重視稅收的公平原則和效率原則的統一,在著力降低社會稅收負擔水平、增強居民獲得感以及改善居民生活質量的同時,使個人所得稅的征收更加有利于提高經濟活動的效率,使個人所得稅的管理更加有利于增強財政支出的效率,做到社會公平和經濟效率的有效統一。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中國質量與標準導報(2014年4期)2014-03-11 19:54:25

中國質量與標準導報(2014年10期)2014-02-28 22:25:47

中國質量與標準導報(2014年7期)2014-02-28 22:24:39