1949—2019年浙江蠶桑絲綢產業發展歷程及時代特征

2019-01-09 07:04:26李琴生

絲綢 2019年10期

李琴生

摘要: 蠶桑絲綢是浙江的傳統產業,歷史悠久、文化燦爛、生生不息。中華人民共和國成立70年來,尤其是改革開放以來,伴隨著國家經濟體制改革、外貿經營權放開、產業體系深刻調整,浙江蠶桑絲綢產業在變革中實現了持續穩定健康發展。如實記載浙江蠶桑絲綢產業70周年的改革發展歷程,有利于以史為鑒、承前啟后、繼往開來,有利于創新發展模式,在新的競爭態勢下實現高質量發展,從而鞏固浙江“絲綢之府”地位,共創浙江蠶桑絲綢產業的美好明天。

關鍵詞: 蠶桑絲綢;發展歷程;變革與創新;時代特征;產業;浙江

中圖分類號: F407.81(255) ? 文獻標志碼: A ? 文章編號: 1001-7003(2019)10-0008-07 ? 引用頁碼: 101102

Abstract: Silkworm silk is a traditional industry in Zhejiang province with a long history, which is of splendid culture and endless life. Since the founding of the Peoples Republic of China 70 years ago, especially since the reform and opening up, with the reform of the national economic system, liberalization of foreign trade management, and profound adjustment of the industrial system, Zhejiangs silkworm silk industry has achieved sustained, stable and healthy development. It is true that the reform and development of the 70th anniversary of the sericulture industry in Zhejiang is conducive to taking history as a guide, inheriting the past and the future, and promoting the development model. It will achieve high-quality development under the new competitive situation, so as to consolidate the status of Zhejiang “Silk House” and creating a brilliant future for the silkworm industry in Zhejiang.

Key words: silkworm silk; development history; transformation and innovation; characteristics of the times; industry; Zhejiang

浙江地處東南沿海,土壤肥沃,水網密布,四季分明,宜桑宜蠶,有悠久的蠶桑絲綢生產歷史和燦爛的古絲綢文化,以及完整的蠶桑絲綢產業鏈體系,浙江素稱“絲綢之府”。然而,國亂而衰,國安而興。近代以來,浙江蠶桑絲綢產業歷經艱難,幾經滄桑。19世紀末至20世紀初,多少仁人志士群賢共濟,拯救國寶絲綢。光緒二十三年(公元1897年)杭州知府林啟在杭州創辦“蠶學館”。民國時期,孫中山滿懷“實業救國”之策,立志學習國外技術改良蠶絲業,但好景不長。20世紀30年代日本帝國主義發動侵華戰爭,使浙江蠶桑絲綢業飽受戰爭摧殘,滿目瘡痍、百廢待興。據1948年底政府部門統計,浙江省蠶繭產量僅1.05萬t,繅絲廠僅存11家[1]。

1 浙江絲綢產業從百廢待興到恢復發展階段(1949—1977年)

中華人民共和國成立后,浙江省人民政府十分重視浙江蠶桑絲綢產業的恢復和發展,先后接管中國蠶絲公司杭州辦事處、五豐綢廠、崇裕絲業公司、嘉興絹紡廠、長安絲廠、嵊縣錦源絲廠等官僚資本主義企業,開始建立社會主義國有經濟。同年浙江省有11家蠶絲廠陸續開工,私營綢廠60%的織機為國家加工綢緞。同時,建立并完善了蠶桑絲綢管理機構,加強繭絲綢生產和技術的指導,使浙江蠶桑絲綢生產逐步恢復生機。1951年1月,浙江省工業廳提出了“鞏固和擴大原有收購基礎,鼓勵私人資本投入生產,用以絲易繭為主的辦法,恢復浙江繅絲工業”的方針。1952年,推廣杭州開源絲廠試驗成功的烘繭煤灶,還推廣了立繅操作法,陸續改坐繅機為立繅機。

1953年后,中國農村進行了土地改革,解放了生產力,發展新蠶區,加強蠶種產銷管理,使蠶桑生產得到了較快恢復與發展。同時,絲綢行業全面進入公私合營,實施了對絲綢企業的社會主義改造。1954年成立浙江省蠶種公司,以加強蠶種產銷管理。1956年,蠶桑生產縣達48個,蠶種產量達到94.56萬張,比1949年增長2.53倍;僅1956年冬到1957年春發展新桑園就達45.1萬畝。到1956年底,27家繅絲廠經過停、轉、并,調整為16家,其中轉為地方國營5家,公私合營11家。579家絲織企業調整為108家,其中地方國營3家、公私合營29家、小型私營76家。中國第一家規模最大的絲綢企業杭州絲綢印染聯合廠,于1956年正式動工興建,引進日本多摩-10型自動繅絲機等先進設備,1958年5月開始,絲、綢、印染各車間先后投入生產。1953—1957年,各絲綢廠對絲綢生產質量提高十分重視,經常開展操作訓練,互相觀摩、評比,總結先進經驗,并加以推廣。浙江蠶桑絲綢行業重視對歷史上絲綢品種的挖掘與整理,推陳出新,創造了許多優良的新品種,擴大了銷路。杭州勝利絲織試樣廠等企業為中華人民共和國成立10周年的北京十大建筑設計、試織了一批高級裝飾用綢。1957年,浙江桑蠶繭收購量由1949年的4500t提高到19270t;桑蠶絲產量由1949年的339t增加到2099t;絹絲由1949年的94t增加到241t;絲織品由1949年的1212萬m增加到3181萬m,浙江省絲綢業得到穩步健康發展[2]。

1958年以后,“大躍進”和“人民公社化”運動中,由于在經營體制上變動頻繁,蠶桑絲綢生產受到很大影響。大辦“萬畝桑場、千畝桑場”,在工作上盲目冒進,高指標、壓任務,挫傷了干部群眾的積極性,浙江省蠶繭產量連續3年減產。由于國家政策的失誤,加上三年自然災害影響,蠶桑絲綢生產一度大幅度下降。1963年后,浙江省蠶桑絲綢業認真貫徹國家“調整、鞏固、充實、提高”的八字方針和《農村人民公社條例》(即《六十條》),落實國家鼓勵農民發展蠶桑生產的有關政策和措施,認真落實穩定“三級所有,隊為基礎”所有制,對蠶桑生產實行重獎政策,建立專業桑園,穩定了蠶桑生產。工業上執行“三統一優”(統一計劃、統一原料、統一檢驗和擇優安排生產)的原則,確定全省繅絲工業保持常年生產6家,停止生產5家,實行季節生產8家,繅絲工業精減職工6723人。由于認真貫徹“八字方針”,企業管理有了加強,產品質量逐步提高,蠶繭生產回升,生絲貨源增加,絲綢外貿出口供不應求。為適應外銷,多創外匯,國家發放專用貸款,新增與擴大繅絲、織綢、印花生產能力,對老設備進行技術改造,浙江省絲綢工業形勢全面好轉。1965年,浙江省飼養蠶種94.24萬張,生產蠶繭4.81萬t;絲綢企業64家,其中國營企業50家(絲廠18家、綢廠26家、印染廠3家、化纖廠1家、絹紡廠1家、紡機廠1家)。浙江省絲綢工業總產值3.77億元,占全國絲綢工業2576%;全省桑蠶絲產量1832t,占全國35.23%;絲織品產量8153萬m,占全國23.8%,均居全國首位。對外貿易不斷擴大,1957年,浙江省白廠絲直接向蘇聯出口交貨,到1964年,對外出口白廠絲達到1571t,各種綢緞也通過上海或對蘇聯直接交貨而出口量大幅增加。

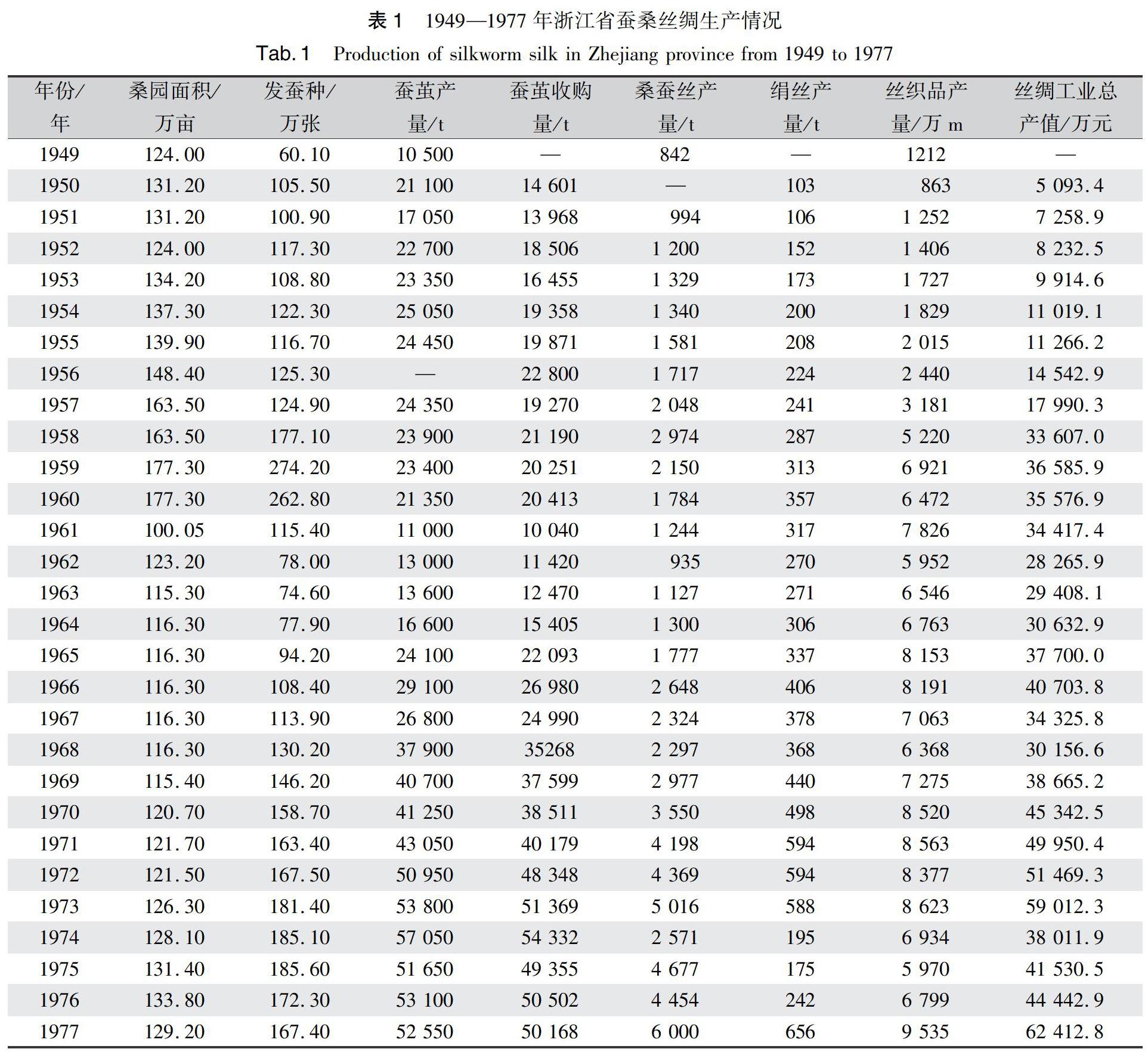

1966年5月至1976年10月的“文化大革命”期間,蠶桑絲綢管理機構出現一度癱瘓,工廠停工鬧革命,一大批大中型絲綢企業停工停產,浙江省蠶桑絲綢產業增長緩慢,但在蠶繭干燥理論的探索和設備改進,新型自動繅絲機和絲織機自動化研究試制等科研、生產方面仍取得一些進展。據統計,1977年浙江省蠶繭產量52550t,桑蠶絲產量6000t,絲織品產量12444萬m,分別為1949年的5倍、9倍、10倍,為浙江蠶桑絲綢產業持續穩定發展奠定了良好的基礎。表1為1949—1977年浙江省蠶桑絲綢生產情況。

2 浙江絲綢產業從自營出口到體制變革發展階段(1978—2000年)

1978年12月18日中共十一屆三中全會后,國家實行“改革開放”政策,1981年浙江絲綢自開口岸、自營出口,浙江蠶桑絲綢產業進入了大步跨入國際市場的嶄新時期。同年,浙江省絲綢公司與41個國家和地區的455家客商建立了貿易關系,全年出口創匯1.08億美元。

1982年開始,浙江省桑園逐步推行家庭聯產承包責任制,國家逐步提高蠶繭收購價格,政府部門大幅度增加蠶桑生產補貼,加大基礎設施投入,大力推廣優新品種,加強蠶業技術輔導,大幅促進了蠶桑生產的發展。1984年,浙江省1.2萬個生產大隊、4萬個生產隊集體經營的桑園,全部由94萬多養蠶農戶承包經營。浙江省蠶繭產量達到7.02萬t,首次超過1931年的最高水平[3]。為適應浙江絲綢內外貿所需,從1981—1985年,全省共投入1.14億元經費,對50多家繅絲、絲織、印染、絹紡、針織、服裝企業進行技術改造,研制和引進先進的繅絲、織造及印染后整理等生產技術設備。

1985年1月29日,浙江省人民政府發出《關于全省絲綢行業經濟體制改革試行方案的通知》,決定成立浙江省絲綢聯合公司,省屬絲綢生產企業全部下放。從1985年春繭開始,蠶繭經營管理體制下放,絲綢生產和收購實行指導性計劃。1985年10月,浙江在深圳特區創辦的第一家中外合資絲綢企業——深圳華絲企業股份有限公司正式投產。

1987—1991年,是浙江蠶桑絲綢產業的一個不平凡發展階段。一是世界經濟普遍繁榮,蠶絲作為天然纖維受到青睞,開發了絲綢砂洗工藝,出現了全球“絲綢熱”;二是浙江鄉鎮企業(小絲廠、小綢廠)快速發展,絲綢加工能力迅猛擴大;三是由于國家經濟體制處于轉軌時期,匯率的“雙軌制”、財政的“分灶吃飯”、出口的“水貨”盛行等,造成蠶繭、廠絲原料供不應求,因而在省際、縣際之間爆發了以抬價搶購蠶繭為特征的“蠶繭大戰”,對蠶繭質量、收烘秩序造成了較大的負面影響。1988年,國務院為加快和深化外貿體制改革,確定了“自負盈虧、放開經營、工貿結合、實行代理制”的方針[4]。浙江絲綢行業由浙江省絲綢公司統一收購出口的專營絲綢出口體系開始打破。1988—1991年,浙江省人民政府對絲綢外貿實行了兩輪承包,4年累計完成出口創匯14.76億美元,為全省外貿事業的發展作出了重要貢獻。

1992年10月,黨中央確定了社會主義市場經濟體制的改革目標后,浙江蠶桑絲綢行業發生了深刻變化。1992年,蠶繭產量達到14.07萬t,創歷史新高。1993年1月7日,浙江省人民政府辦公廳轉發《關于加強蠶種產銷管理的通知》,實行蠶種生產經營許可證、質量檢驗合格證制度。1993年2月24日,浙江省人民政府發出《關于做好蠶繭生產和經營工作的通知》,決定從1993年起,蠶繭收購價格由國家定價改為指導性價格。1993年,浙江省生產一代雜交種509.36萬張,創浙江蠶種生產歷史最高水平。1994年,桑園面積達到152萬畝,蠶區遍及浙江11個市65個縣(市、區)。1988—1995年,全省蠶繭產量連續8年保持在10萬t以上,為浙江蠶桑生產的鼎盛期。

1991—1995年,浙江絲綢行業通過加快技術改造、調整產品結構,自動繅絲機占比從1990年的7%提高到16%,無梭織機從2.7%提高到16.9%,絲綢印染、服裝企業深加工能力大幅提高。浙江絲綢行業采用中外合資等方式建立絲綢服裝合資企業,絲綢服裝加工和出口迅速增加,絲綢服裝生產進入了一個大發展時期。至1995年,浙江省有專業絲綢服裝生產廠家377家,從事絲綢服裝生產的企業數千家,年產量達1億件以上,出口創匯6.5億美元。浙江絲綢行業通過轉換經營機制,提高了絲綢行業整體素質。自此,浙江省擁有絲綢企業集團23家、股份公司6家、有限責任公司20多家,有8家企業列入全省百家現代企業制度試點單位。1996年7月16日,杭州凱地絲綢股份有限公司在深圳證券交易所成功上市,成為“中國絲綢第一股”。是年,浙江絲綢行業與全球80多個國家和中國香港、澳門、臺灣地區的1500多家客商建立了貿易合作關系,全省絲、綢、真絲服裝等出口創匯達10億美元以上。

1996年以后,浙江城鎮化步伐加快,勞動力成本提高,土地資源趨緊、絲綢產業競爭加劇等綜合因素影響,浙江蠶桑生產進入了調整期,絲綢生產和經營面臨著更多的困難和挑戰。國家加大了對絲綢行業宏觀調控的力度,壓縮整頓繅絲加工能力,實施絲綢企業兼并重組。1996年3月12日,浙江省人民政府發出《關于繭絲綢貿工農一體化經營管理的通知》,決定在農業部門的蠶桑管理及蠶種場、供銷系統的蠶繭收烘單位全部劃歸絲綢部門,組建貿工農一體化的絲綢公司。1999年12月1日,國家經濟貿易委員會印發了《關于做好企業兼并破產工作確保社會穩定的緊急通知》,杭州、嘉興、湖州等絲綢主產區被列入全國優化城市資本結構試點城市,按照國家統一部署,通過破產兼并、退城進郊、股權轉讓等方式,加快絲綢國有企業改革步伐。至2000年,浙江省14個市、縣(市、區)成立了一體化絲綢公司,絲綢工業企業改制面達到83%,作為絲綢原料生產的181家繅絲企業、30家絹紡企業改制面超過90%。

據2000年底政府部門統計,浙江省桑園面積116萬畝,全年發種量231萬張,蠶繭產量9.35萬t,收購量6.6萬t。浙江省擁有繅絲生產能力627720緒,絲產量32417t;擁有絲織機107047臺,其中無梭織機10000臺,絲織品產量248412萬m(含真絲綢、絹紡綢、交織綢等)。其中浙江省絲綢公司統計的199家工業企業累計完成工業總產值(90不變價)111.83億元,產銷率99.00%,白廠絲11030t,絹絲產量14640t,真絲綢2774萬m,合纖綢16939萬m,印染綢緞19672萬m,絲綢服裝4769萬件。浙江省全年絲綢自營出口企業絲綢商品出口總額79697萬美元,其中:浙江省絲綢公司36551萬美元,杭州市13902萬美元,嘉興市14440萬美元,湖州市8432萬美元,紹興市3145萬美元,寧波市2992萬美元[5]。2000年,浙江絲綢產業結束了連續4年全行業虧損的局面,實現了全行業2.56億元的盈利。根據國家統計局統計,2000年浙江省的絲產量占全國42%;絲織品產量占全國的66.3%;印染絲織品產量占全國的69.5%,是全國最大的絲綢主產區。表2[6]為1978—2000年浙江省蠶桑絲綢生產情況。

3 浙江絲綢產業從加入世貿到結構調整發展階段(2001—2010年)

進入21世紀,中國迎來了加入世貿組織(WTO)的戰略機遇期,對浙江蠶桑絲綢產業來說,迎來了全面參與國際市場的重大機遇和挑戰。國家逐步取消了一直以來實行的絲綢進出口經營權,實施了“東桑西移”戰略,加上絲綢產業結構調整、人民幣持續升值、國際金融危機影響等因素,使浙江蠶桑絲綢產業進入了一個機遇與挑戰并存的新的發展階段。

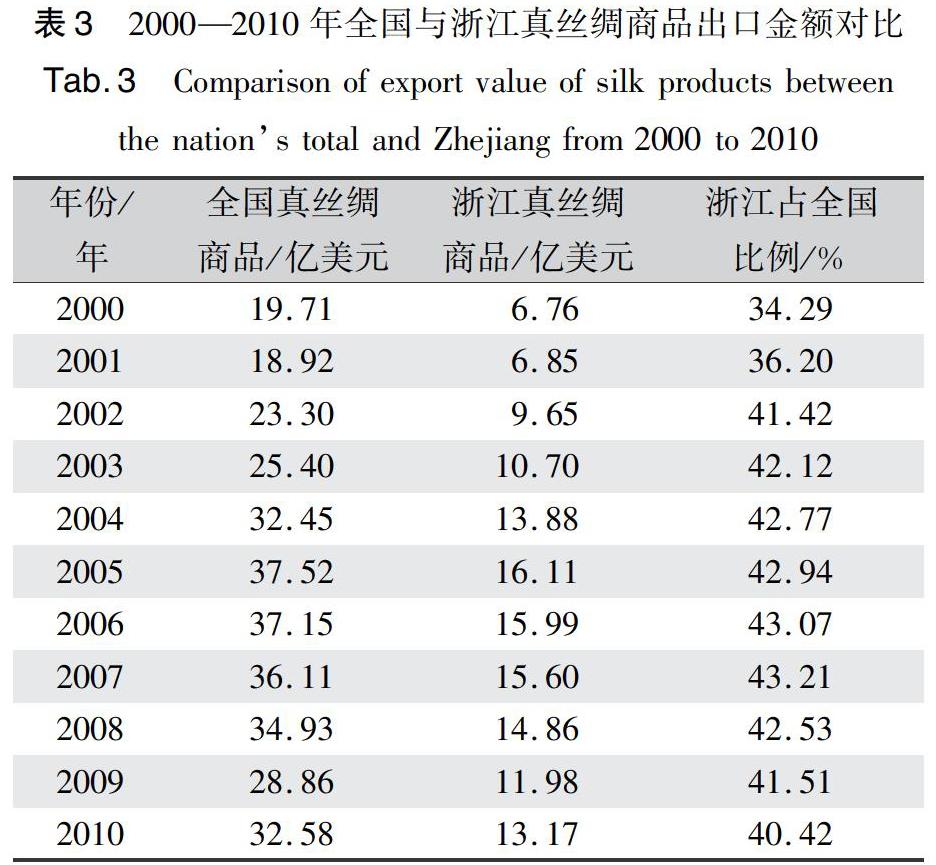

2000年11月,首個省級現代蠶業園區——德清縣湖墩村現代蠶業園區通過浙江省農業廳驗收,浙江省加快了蠶桑生產產業化、園區化、集約化改造步伐。2001年開始,浙江省蠶桑絲綢產業的體制改革不斷深化。是年,蠶繭收購定價方式由中央指導下的省級政府定價,改為省級政府指導價,建立了主要以市場形成的蠶繭價格機制,成為蠶繭流通體制改革力度較大的一年。8月2日,浙江省人民政府印發《關于深化繭絲綢貿工農一體化改革的通知》,決定將浙江省絲綢聯合公司的行業管理職能劃歸浙江省經濟貿易委員會,已進入一體化絲綢公司的蠶桑站回歸農業部門。11月12日,浙江省人民政府印發《關于組建浙江省絲綢集團有限公司的通知》,決定通過改制和資產重組設立浙江省絲綢集團有限公司。2003年,浙江省農業廳實施了蠶桑西進和優化改造工程,陸續推進建德大同、海寧周王廟、桐鄉石門等蠶桑產業示范區和精品園建設。2004年6月,浙江在全國率先進行蠶繭收購價格市場化改革試點,省、市、縣政府不再下達收購價格,實行市場調節價。經國家外經貿部批準,至2004年浙江省有杭州絲綢服裝進出口有限公司、浙江嘉欣絲綢股份有限公司、湖州絲綢進出口有限公司等34家絲綢企業獲得蠶絲類商品出口經營權,形成了繭絲、綢緞和絲綢服裝成品生產經營全面面向市場的對外開放新格局。浙江真絲綢商品出口總額占全國的40%以上,位居全國第一。表3[7]為2000—2010年全國與浙江真絲綢商品出口金額對比情況。

發展絲綢深加工產品,提升產品附加值,內外銷市場并舉,是浙江絲綢產業結構調整轉型升級,提升市場競爭能力的一大特色。2007—2010年,從美國次貸危機最終引發了波及全球的金融危機,導致世界各國經濟增速放緩,失業率激增,一些國家開始出現嚴重的經濟衰退。在嚴峻的國際市場形勢下,“調結構、穩增長、擴內需”成為浙江省絲綢工業發展的主旋律。浙江省絲綢企業在力求穩定國際出口市場的同時,更加注重絲綢產品結構調整和自主品牌建設,通過不斷完善傳統營銷渠道,積極開辟多層次商業、文化運作模式及手段,持續挖掘內銷市場的潛力,國內絲綢的消費狀況呈穩中有升態勢。浙江產品結構進一步優化,絲綢深加工產品及制成品的比重不斷提高。絲綢產品的概念已在傳統的生絲、坯綢、服裝、絲巾、領帶的基礎上,擴展到絲毯、蠶絲被、文化用品等領域。特別是蠶絲被發展迅速,產銷兩旺,以浙江桐鄉“中國蠶絲被、真絲毯生產基地”為代表的一批新的產業集群迅速崛起,成為蠶桑絲綢產業發展的重要支撐。同時,隨著絲綢文化不斷得到挖掘和傳承,達利絲綢工業園等一批集展示、教育、觀光、購物、休閑于一體的絲綢主題園的相繼落成,為探索絲綢產業轉型升級,實現文化與經濟融合發展提供了新的思路。2009年7月,國家文物局正式將泉州、寧波、廣州、揚州、蓬萊等五城市納入“海上絲綢之路”捆綁申遺計劃,從歷史發展軌跡、對外貿易和絲綢文化等,多角度揭示了寧波作為古代“海上絲綢之路”重要組成部分的歷史地位[8]。

4 浙江絲綢產業從要素制約到集約發展階段(2011—2019年)

2011年以后,隨著國際金融危機影響的逐步減弱,國際市場呈現復蘇跡象,內外市場開始好轉。加上受勞動力與土地資源、農副產品比價效應、產地初級加工業等影響,繭絲價格有較大上升,噸絲價格脫離20萬、30萬元,到2017年底最高一度突破50萬元,噸絲價格進入了30萬~40萬元時代。據浙江省絲綢協會對近30家縣(市)蠶繭收購單位的數據統計(統計數占全省的95%左右),浙江省2011年蠶繭發種量11743萬張,比上年增加7.94%;蠶繭生產量5.09萬t(101.8萬擔),比上年增長5.78%;平均收購價格1916.16元/50kg(擔),比上年增長17.30%。

隨著沿海地區工業化、信息化、城鎮化發展步伐進一步加快,土地資源緊缺、勞動力成本上升的矛盾更加突出,蠶桑絲綢產業結構加快調整,蠶桑和繭絲等原料性產品生產持續向中西部地區轉移,但絲綢服裝制成品等深加工產品占比增加,尤其是蠶絲被、絲巾、真絲手袋等絲綢家紡產品和文化創意產品得到迅速發展。據2015年浙江省絲綢協會對近30家縣(市)蠶繭收購單位的數據統計(統計數占全省的85%左右),浙江省2015年蠶繭發種量64.50萬張,比上年下降22.52%,蠶繭生產量2.91萬t(58.2萬擔),比上年下降13.15%,蠶繭收購量1.73萬t(346萬擔),比上年下降11.64%,平均收購價格1746.93元/50kg(擔),比上年增加87.05元/50kg(擔),增幅5.24%。浙江省絲綢協會統計的87家絲綢企業,2015年完成白廠絲產量3313.7t,捻線絲產量1299.2t,絹絲產量2576.02t;真絲綢產量276188萬m;印染綢產量33084.02萬m;服裝制品14686.54萬件,其中:絲綢梭織服裝6676.12萬件,絲綢針織服裝1332.87萬件;絲綢家紡117.71萬件(套);真絲領帶、頭巾4606.65萬條;蠶絲被92.75萬條;床上用品55.59萬條;其他蠶絲制成品82.6萬件(套)。據同口徑測算,真絲綢、印染綢、床上用品增長10%以上。

2015年11月,浙江省人民政府印發《關于推進絲綢產業傳承發展的指導意見》,提出了浙江絲綢產業“到2020年,絲綢歷史文化得到有效傳承和保護,絲綢創新發展取得積極成效,努力成為創新設計能力強、智能制造水平高、品牌影響力大、能引領世界絲綢發展潮流的國際絲綢時尚中心”的發展目標。在浙江省委省政府的關心支持下,浙江省絲綢行業順應新挑戰、新機遇、新常態,通過多年的產業轉移、結構調整、技術改造和研發創新,形成了從蠶繭、繅絲、絹紡、絲織、絲針織、印染、服裝、服飾,到絲綢文化創意產品門類齊全、產業鏈完整的全省蠶桑絲綢產業發展新格局。蠶桑生產集約化,絲綢生產自動化、智能化、高端化水平全國領先,電子提花、電子多臂、數碼織造、數碼印花、印染自動分色描稿等高新技術得到廣泛應用,產品檔次和品質得到進一步提升,成為融入國際絲綢市場、提升全球競爭力的強大支撐。各絲綢企業十分重視研發創新、技術進步和品牌培育,積極開拓國內外市場,涌現出一大批絲綢骨干企業,促進了浙江蠶桑絲綢產業平穩健康發展。社會各界對絲綢傳統文化元素深入挖掘,絲綢+旅游、絲綢+健康、絲綢+文化、絲綢+創意、絲綢+互聯網等加快融合并迅速發展,蠶繭基地、農旅結合、絲綢小鎮、藝尚小鎮等新業態茁壯成長。

據統計,2018年浙江省蠶繭發種量41.36萬張,蠶繭生產量2.05萬t(41萬擔);生絲產量6326t(含絹絲);真絲綢緞15721萬m;蠶絲被206萬條;絲綢服裝及制品2億件/條(含領帶、絲巾、文化產品等);全省真絲綢商品出口8.15億美元[10]。加上浙江絲綢企業響應“東桑西移”號召和實施“走出去”戰略,在全國的四川、云南、廣西等省市,在國外的越南、緬甸、柬埔寨等國家建立繭絲綢產業基地和拓展海外市場,浙江蠶桑絲綢產業的全球化布局更加活躍,產業規模和市場份額名列前茅,研發創新能力、產品附加值和市場競爭力顯著提升。

5 結 語

絲綢是一種產品,也是一種文化;絲綢是中國的,絲綢也是世界的;絲綢是傳統產業,也是經典時尚產業。展望未來,浙江蠶桑絲綢產業將抓住“一帶一路”的重要歷史機遇,順應絲綢個性化、消費時尚化和“互聯網+”的發展趨勢,以傳承保護和創新發展為主線,按照原料基地化、技術高新化、品牌國際化、人才梯隊化、產業和文化一體化的發展思路,著力推進蠶桑產業基地建設、絲綢創新發展、名企名品培育、絲綢人才培養,以及產業與文化的融合發展,進一步鞏固和提高浙江蠶桑絲綢產業在全國的領先地位。浙江“絲綢之府”的地位一定會更加鞏固,浙江蠶桑絲綢產業的明天一定會更加美好。

參考文獻:

[1]蔣猷龍, 陳鐘. 浙江省絲綢志之概述[M]. 北京: 中國方志出版社, 1999: 6.

JIANG Youlong, CHEN Zhong. Overview of Zhejiang Silk History[M].Beijing: China Fangzhi Publishing House,1999:6.

[2]沈隴聲. 浙江工業發展五十年之浙江絲綢工業[M]. 北京: 中國計劃出版社, 2000: 120-125.

SHEN Longsheng. Zhejiang Silk Industry, Zhejiang Industrial Development, 50 Years[M].Beijing: China Planning Press,2000:120-125.

[3]周金錢. 浙江通志·蠶桑絲綢專志之蠶繭生產[M]. 杭州: 浙江人民出版社, 2019: 34.

ZHOU Jinqian. Zhejiang Tongzhio·Sericulture Silk Monopoly Cocoon Production[M].Hangzhou: Zhejiang Peoples Publishing House, 2019: 34.

[4]弋輝. 中國繭絲綢產業改革發展紀實之十多年持續的高速擴張期[M]. 北京: 中國紡織出版社, 2016: 13-14.

YI Hui. Chinas Silk Industry Reform and Development Documentary for More than 10 Years of Sustained High-Speed Expansion[M].Beijing: China Textile Publishing House, 2016: 13-14.

[5]中國絲綢協會. 中國絲綢年鑒之浙江省[J]. 中國絲綢年鑒, 2001: 180.

China Silk Association. China silk yearbook of Zhejiang province[J]. Chinese Silk Yearbook, 2001: 180.

[6]浙江省絲綢聯合公司. 浙江省絲綢行業統計資料匯編[Z]. 2001: 10.

Zhejiang Silk Union. Zhejiang Silk Industry Statistics Compilation[Z]. 2001: 10.

[7]浙江省絲綢協會. 浙江絲綢信息[Z]. 杭州:浙江省絲綢協會, 2000—2010.

Zhejiang Silk Association. Zhejiang Silk Information[Z].Hangzhou: Zhejiang Silk Association, 2000-2010.

[8]曹愛娟. 浙江通志·蠶桑絲綢專志之寧波與海上絲綢之路[M]. 杭州: 浙江人民出版社, 2019: 429.

CAO Aijuan. Zhejiang Tongzhio·Sericulture Silk Monopoly Ningbo and Maritime Silk Road[M].Hangzhou: Zhejiang Peoples Publishing House, 2019: 429.

[9]錢有清, 劉文全, 柳恩見. 中國繭絲綢行業2018年運行分析及2019年展望[J]. 絲綢, 2019, 56(7): 1-7.

QIAN Youqing, LIU Wenquan, LIU Enjian. Analysis on operation of Chinese cocoon silk industry in 2018 and prospect in 2019[J]. Journal of Silk, 2019, 56(7): 1-7.

猜你喜歡

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

領導決策信息(2017年12期)2017-05-17 04:49:18

藝術科技(2016年9期)2016-11-18 16:43:18

中國衛生(2016年7期)2016-11-13 01:06:44

經營者(2016年12期)2016-10-21 08:36:31

中國市場(2016年36期)2016-10-19 04:34:33

出版廣角(2016年15期)2016-10-18 00:38:37

科學與財富(2016年28期)2016-10-14 02:54:58