基于網絡視角的機構投資者重倉股與收益的實證研究

2019-01-14 09:14:30田雪竹

現代營銷·學苑版 2019年12期

關鍵詞:機構投資者

田雪竹

摘要:重倉股與收益在現代金融活動中得到普遍重視,機構投資者嘗試提升收益也需要重視網絡視角下的市場變化。本文采用實證研究的方式,選取上交所和深交所的若干支股票進行分析,給出網絡視角下機構投資者重倉股與收益關系分析,包括重倉網絡影響、收益成因、虧損因素等,再以此為基礎,結合分析結果給出后續工作建議,包括加大重倉網絡動態捕捉、重視邊界分析、重視選股分析以及強調金融環境綜合評估等,為金融活動的進一步完善提供少許理論參考。

關鍵詞:網絡視角;機構投資者;重倉股;收益成因;重視邊界

被多家基金公司持有、占流通市值的20%以上的股票為基金重倉股,這種股票有20%以上被基金持有。換言之,重倉股一般為一機構或股民大量買進并持有,且買入者以機構或大戶為主,其收益情況也往往較為可觀,多年來得到各類組織青睞。我國金融環境較為特殊,股票市場自20世紀90年代以來持續出現多次動蕩,牛市、熊市交替出現,重倉股與收益也始終得到各界重視。本文嘗試以實證研究的方式,對網絡視角下機構投資者重倉股與收益等內容進行研究。

一、研究樣本、方法與定量分析結果

(一)研究樣本和基本思路

以上交所(上海證券交易所)、深交所(深圳證券交易所)股票為對象,停售超過6個月的股票、因種種因素中止上市的股票、1994年以前的股票均不納入分析范疇,以1994-2018年之間活躍于股市的股票為對象,獲取100支符合“重倉股”要求的股票進行研究。為保證數據準確性,以天相資料庫記錄信息為準進行資料的調用。以上海證券交易所工作信息、上證指數為基準,進行重倉股收益情況計算。考慮到重倉股收益帶有短線波動大、中長線波動小的特點,本次分析取四個時間節點數值,即基金公司持有1個月、3個月、6個月、9個月時,對應股票的收益情況,計算投資利潤。其中1個月以內均視作“短期持有”,1-6個月(含1個月和6個月),均視作“中期持有”,6個月以上(不含9個月)視作“長期持有”。

(二)研究方法與定量分析結果

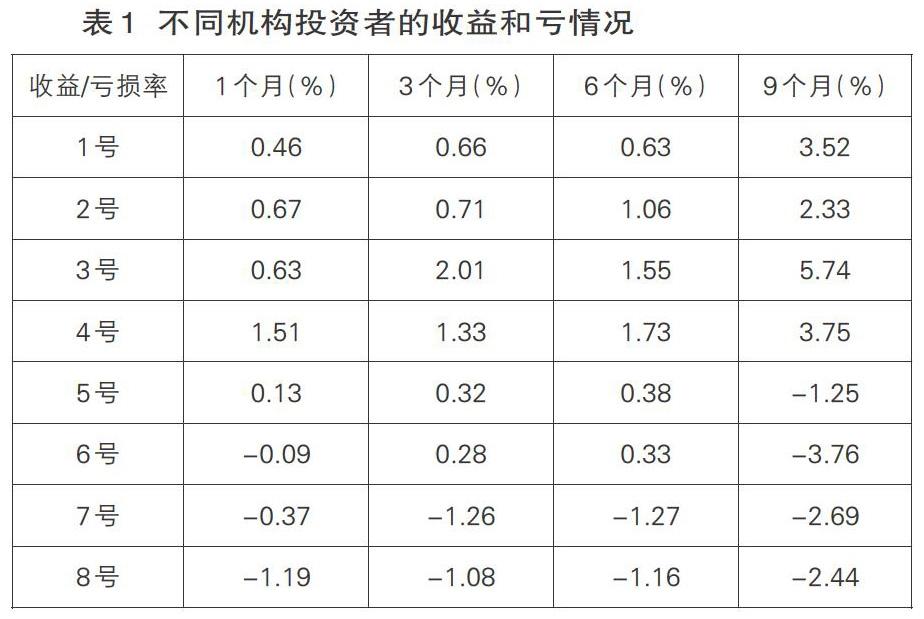

定量分析以數據計算結果為依托,收益以式1表達:

ARit= Rit- Rmt(式1)

式1中Rit為股票i在t期的收益率,Rwt為市場在t期的收益率。該分析結果下,獲取折線圖內規律和數據信息,8個機構投資者收益和虧情況見表1。采用實證研究法,對多選目標股票以及收益情況進行綜合評估。為保證分析結果的直觀性,采用定量分析的模式,將已有原始數據加工為結構化數據,呈現機構投資者重倉股收益情況,包括1個月、3個月、6個月、9個月四個時間段,再對已有結構化數據進行分析,生成定性分析結果,并評估網絡視角下機構投資者重倉股與收益的關系,給出重倉網絡影響、收益成因分析、虧損因素分析三個方面內容。選取八個具有代表性的機構投資者,包括收益(四個)、虧損(四個)機構,將分析所獲結果加工為折線圖表達如下:

圖中,縱軸表示收益率,橫軸表示時間,圖中折線表達對應的機構投資者以及其收益和虧損額度、變化趨勢。

從圖1可發現,機構投資者完成重倉股買入后的第1個月到第六個月,其收益波動并不大,且見小幅虧損情況,自第6個月開始,收益率明顯提升,且4個機構投資者的收益變化均帶有該規律;從圖2中可以發現,4個機構投資者完成重倉股買入后的第1個月到第六個月,虧損波動并不大,期間可發現小幅收益情況,自第6個月開始,虧損率明顯提升,且其中3個機構投資者的虧損變化均帶有該規律,僅有一個機構投資者自買入重倉股一個月后見較為明顯的虧損,持續1-3個月,持有重倉股3-6個月期間,其收益出現上升。

結合表1數據可以發現與圖1、圖2相同的規律結果,即短線收益和虧損波動往往并不明顯,進入中線后期以及長線階段,虧損和收益的波動變化較大,且帶有較為明顯的規律性。

二、網絡視角下機構投資者重倉股與收益的關系

(一)重倉網絡影響

網絡視角下,機構投資者重倉股與收益直接受到重倉網絡影響。結合實證分析結果可發現,基金重倉股的持倉變動與其重倉網絡中其他基金平均持倉變動正相關,以收益和虧損的平均數額進行評估,其關聯系數為1.01%,換言之,重倉網絡中的其他基金變動,可影響重倉股收益情況,但這一影響并不明顯,如持有多由股票(含重倉股)的大型機構投資者,可能出售其中部分股票,對自身投資行為造成少許影響。加入了市場公開信息的影響,可將其默認為一個變動不大的常數進行分析,結果表明無論是重倉網絡中其他基金的平均倉位變動還是整個市場上基金的平均倉位,在顯著性和回歸系數上均未發生大的改變,收益和虧算的變動有限,與基金平均持倉變動的影響相比,并沒有顯著提高,這表明公開市場信息對基金的持倉行為并無大的影響。

(二)收益成因分析

對實現了長期收益的4個機構投資者進行分析,可發現一個典型情況,即收益率的提升帶有規律性,均在6個月后明顯升高,這是基金網絡存在性的一個檢驗,檢驗基金投資的穩定性,如經理的投資決策是否受到來基金網絡中信息的影響。如果基金經理受到網絡中來自他人的的影響,會反映在投資決策上,即網絡中相關聯的基金在很可能同一只重倉股票上會有相同或類似的操作,導致重倉股“一榮俱榮、一損俱損”的情況。進一步對“穩定性”進行分析,有可發現穩定性更多受到兩個因素影響,即流通率、股本總額,也通過上述兩個因素表現。以單一“重倉股”作為約束對象,可發現流通率較大的情況下,重倉股的收益無論短線還是中、長線,均帶有持續增長的特點,每流通一次,其收益增加可對應增加一次。股本總額則實際反映了目標重倉股在市場上的地位、受肯定程度,一般而言,股本總額越高,表明目標重倉股的收益越穩定,其往往更受長線投資、機構投資者的青睞,在此基礎上,較高的流通率又可增加收益率,則是其收益率得到保證的基礎和推動力。

(三)虧損因素分析

對出現虧損的4個機構投資者進行評析,可發現三個因素影響重倉股收益情況,可概括為總體金融環境、羊群效應和交易噪聲。基金作為金融市場上最為重要的機構投資者之一,其投資行為、收益水平往往得到普遍關注,對市場以及股票價格的影響突出。網絡視角下,總體金融環境的波動對重倉股影響最為明顯,如我國1994-2015年間,每次股市交易行為的波動,均會直接影響所有股票收益請,包括重倉股在內,這是導致虧損出現的基本原因。此外,本次研究表明相互關聯的基金,持倉行為變化會出現一定程度的影響,表現出的規律性、線性變化,即“羊群效應”。如機構投資者認為一部分重倉股存在投資風險,該風險可能被其他機構投資者同步察覺,不同機構投資者的類似行為(如出售重倉股)則可能導致目標重倉股的總體波動,使其市場收益前景下降,導致虧損問題。

三、定性分析結果與建議

(一)加大重倉網絡動態捕捉

結合本次研究結果,從投資風格上分類,分別考察在短線、中線、長線的重倉股收益情況,構建各自分析小網絡中,可發現縮小研究范圍后,重倉股的持倉變動影響將會增加,且相互之間的影響也更為突出。投資者行為如何對這種相互影響進行評析,也會進一步影響其投資收益。建議在后續工作中,加大重倉網絡動態捕捉,對存在投資意向的重倉股進行反復評估,對基金重倉股票所在的市場板塊進行分類,結合分析結果,關注不同板塊內,重倉股倉位變動受到的影響程度。獲取客觀的影響系數結果,該系數應處于一個變動范圍內,以本次研究結果來看,該系數變動的范圍大于1%,但不超過2%,最后結合研究結果,對目標重倉股的收益和虧損態勢做出穩健性檢驗,決定是否進行投資。

(二)重視邊界分析

邊界分析是指在進行重倉股收益評估時,機構投資者應重視進行分析過程的精細化處理,明確不同重倉股收益的邊界,建立分析模型進行評估。如某機構投資者選取了10支重倉股,可對目標重倉股近年來的價格波動情況進行線性分析,以收益率為縱軸,以時間為橫軸,生成直觀的折線分析圖。改圖內的約束邊界為時間,可了解不同重倉股在不同持有時間模式下的收益情況。精細化分析模式下,可更改約束邊界,以“流動次數”為縱軸,以收益率為橫軸,重新建立折線分析圖,改圖可反應不同流動次數對收益率的影響,機構投資者可決定進行短線投資或長線投資。以此模式為思路,其他方面的約束條件也能繼續為機構投資者提供參考,客觀、多元進行重倉股收益評估。

(三)重視選股分析

為了盡量降低無法觀測到的不同基金的個體特征對結果的影響,同時控制遺漏變量造成的內生性問題,機構投資者在進行重倉股分析分析時,應重視對面板數據的回歸分析,由于基金每個季度持有的重倉股是變動的,為了不損失樣本容量,選用非平衡面板作為輔助更為可行。結合本次研究結果,發現無論出現收益的4個機構投資者,或出現虧損的4個機構投資者,其選股分析的模式均帶有相似性,綜合進行多個關聯元素的考量。而在重倉股買入后,這種考量的價值得到了直觀體現,即短線收益均保持了穩定。進入長線階段后,不同重倉股的收益態勢出現差異,從結果上來看,整個分析過程的面板數值值是不變的。在固定效應模型和隨機效應模型的選擇上,考慮到樣本的個體效應隨時間變化不大,應選用固定效應模型,并代入更多的關聯影響參數,包括上文論及的總體金融環境、羊群效應和交易噪聲等。

(四)強調金融環境綜合評估

實證研究結果表明,以重倉股為連接的網絡是存在的,并且是合理的,在了解了市場上基金整體持倉行為變動規律的前提下,存在于同一網絡中的基金在股票倉位變動上的確會相互影響,這個模型的假設成立。當機構投資者嘗試進行投資時,往往無法改變市場上重倉股的分布情況,無法借此進行收益控制,建議在進行投資分析時,對金融環境進行綜合評估。如某一時間段,工業企業發展態勢良好,以工業企業為核心的產業鏈內,所有企業發行的股票,均有成為重倉股的可能。在此背景下,重倉股的流動率可能進一步升高,且相關企業為擴大生產能力和規模,融資活動也必然更加頻繁,此時進行重倉股的買入和操作,有較大可能獲取短期收益,可作為機構投資者重倉股投資的可選對象。

總結

綜上,基于網絡視角的機構投資者重倉股與收益帶有極大的不確定性,這與我國金融發展情況相關,也與其他因素帶有關聯。重倉網絡影響機構投資者的收益情況,且長期影響顯著。收益成因牽涉到流通率、股本總額,虧損因素則與總體金融環境、羊群效應和交易噪聲相關,總體缺乏魯棒性。以研究所獲為基礎,網絡視角下機構投資者持有重倉股,應重視重倉網絡動態捕捉、邊界分析、選股分析,同時強調金融環境綜合評估,提升重倉股收益的穩定性。

參考文獻:

[1]凌愛凡,莫陽紫嫣.開放式基金“泵浦”現象檢驗:基于規模、投資風格和管理團隊視角的經驗證據[J].中國管理科學,2018,26(09):29-40.

[2]于瑾,侯偉相,江萍.重倉家族重倉股對基金業績、凈值暴跌風險的影響[J].經濟評論,2018(01):150-166.

[3]鄭琦.分析師對基金重倉股發布樂觀預測的后果研究[J].南京審計大學學報,2017,14(04):76-85.

[4]呂大永,陳欣.基金經理具有超常選股能力嗎[J].投資研究,2016,35(05):105-117.

猜你喜歡

商業會計(2016年20期)2017-02-24 13:02:47

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

會計之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場現代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33